1.3) Les solutions pour une meilleure convergence entre les

deux référentiels et évaluation du

référentiel comptable tunisien

La cinquième question permet de trouver d'autres solutions

autres que celles déjà existante et qui permettent d'assurer une

meilleure convergence des normes tunisiennes avec les normes internationales.

La première alternative c'était de créer un comité

permanent qui serait chargé de mettre à jour continuellement les

normes tunisiennes chaque fois que des modifications sont apportées aux

normes internationales. 45% des experts comptables ont choisit cette solution.

45% des experts comptables consacrent la deuxième solution selon

laquelle, il faut adopter purement et simplement le référentiel

international puisque nous avons opté pour l'harmonisation et cela parce

que le comité ne va pas fournir un grand effort puisque toute la base

lui est disponible. 5% des experts comptables ont opté pour la

troisième alternative qui prescrit de supprimer l'intervention du

système juridique dans le domaine comptable vu sa lenteur dans

l'actualisation des normes et les 5% restant ont proposé d'autres

solutions : la première solution proposée c'était

créer un comité permanent qui tient compte des difficultés

rencontrés par les professionnels dans l'exercice de leurs missions, la

deuxième solution proposée c'était d'aider le CNC à

jouer son rôle convenablement. (Voir Annexes)

La conclusion qu'on peut tirer de cette analyse qu'il est

nécessaire de créer un comité qui sera chargé de

plusieurs rôles. Parmi ces rôles nous pouvons citer qu'il

prend en considération des difficultés et des problèmes

pratiques rencontrés par les professionnels comptables. Et il sera en

communication permanente avec le CNC pour chercher les solutions pour

résoudre les différents problèmes. Voici un tableau

récapitulatif des résultats obtenus.

Tableau 7 : comment assurer une meilleure convergence des

normes tunisiennes avec les normes internationales

|

Fréquence

|

Pourcentage

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Créer un comité (1)

Adoption IFRS (2)

Supprimer

l'intervention juridique (3)

Autres à préciser (4)

TOTAL

Manquante

TOTAL

Nombre de personnes répondant à la

question

|

17

17

2

2

38

0

38

36

|

45%

45%

5%

5%

100%

0

100%

|

45%

45%

5%

5%

100%

|

45%

90%

95%

100%

|

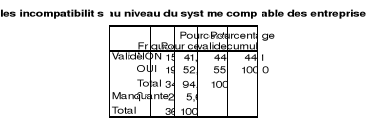

La sixième question a traité des

incompatibilités qui peuvent exister au niveau du système

comptable des entreprises. Il peut s'agir notamment de contradiction ou des

incohérences. La majorité des experts comptables avec un

pourcentage de 56% ont relevé des incompatibilités au niveau du

système comptable des entreprises. Le reste n'a relevé aucune

incohérence. Il est à noter qu'il y a une seule personne qui n'a

pas voulu répondre à cette question et Il y a d'autres qui n'ont

pas fait encore les recherches nécessaires pour pouvoir répondre

à cette question. Selon la majorité, il y a des

incompatibilités au niveau de la norme "les charges d'emprunts",

"monnaie étrangère" expliqué par le fait qu'il y a des

sociétés étrangères établis en Tunisie et

disposant de comptes en devises et des dettes en devises, la convention de

prééminence du fond sur la forme et la loi 94 relative au

leasing, au niveau de l'état de flux de trésorerie. D'autres

experts ont signalé l'incompatibilité entre la fiscalité

et la comptabilité. Il y a un expert qui a parlé de

l'incompatibilité entre le principe de non constatation du revenu latent

et la norme monnaie étrangère dans la mesure elle permet la

constatation du gain de change latent pour les éléments courants.

Dans le même contexte la norme placement autorise la constatation de la

plus value latente sur les titres très liquide. De même pour la

norme contrat de construction, qui autorise la constatation du revenu au taux

d'avancement des travaux même sans avoir encore rien facturer. Un expert

a souligné qu'il y a certes des incohérences au niveau du

système comptable des entreprises mais il juge qu'ils ne sont pas

significatifs. Cette synthèse ne doit pas être

considéré en aucun cas comme un inventaire exhaustif des

incohérences. La conclusion que nous pouvons tirer à ce propos,

que c'est vrai que la normalisation comptable tunisienne a connue un essor

important mais il existe des lacunes, d'ailleurs comme tout travail humain,

qu'il y a lieu de les prendre en considération. En prenant le

jugement de l'expert comptable que ces incohérences sont insignifiantes,

la normalisation comptable tunisienne a de bonnes perspectives de

développement et qu'il lui reste un long chemin à

parcourir. (Voir Annexes) Voici un tableau

récapitulatif des résultats obtenus.

Tableau 8 : Les incompatibilités au niveau du

système comptable des entreprises

|