Section 2 : L'avenir de l'harmonisation comptable

internationale

Cette deuxième section traiter de trois sous sections.

La première sous section va s'intéresser à la

probabilité que les IFRS seront le langage universel de la

comptabilité. La deuxième sous section va traiter de l'impact

d'une adoption des IFRS. La troisième sous section va essayer

d'identifier les obstacles que l'harmonisation internationale puisse

rencontrer.

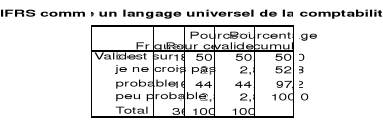

2.1) IFRS un langage universel de la

comptabilité

La septième question a traité des perspectives de

développement de la normalisation internationale. Les IFRS deviendront

ils un jour le langage universel de la comptabilité ? Les

réponses à cette question tournent autour deux alternatives la

première et la troisième alternative. En effet, 50% des

répondants ont une conviction personnelle que les normes internationales

seront le langage universel de la comptabilité. 44% des

répondants estiment que cette hypothèse reste probable. 6%

uniquement des répondants partagent équitablement les deux autres

alternatives. Le taux de réponse à cette question a atteint les

100%. Nous pouvons conclure que même si les normes

internationales ne seront pas le langage universel de la comptabilité

nous avons une certitude raisonnable qu'elle a un avenir et un avenir

promettant aussi. (Voir Annexes) Voici un tableau

récapitulatif des résultats obtenus.

Tableau 9 : Les IFRS un langage universel de la

comptabilité

2.2) Impact de l'adoption des IFRS

La huitième question a traité de l'impact d'une

adoption pure et simple des IFRS. La majorité des experts comptables

avec un pourcentage de 53% estiment que l'adoption des IFRS va

bénéficier à l'information financière dans la

mesure où elle va devenir plus transparente et elle reflètera la

réalité des faits économiques des transactions qui se sont

déroulés au sein de l'entité. 30% des experts comptables

confirment le fait que l'adoption des IFRS va bénéficier aux

entreprises multinationales surtout par la réduction des coûts de

traduction des états financiers d'un référentiel à

un autre (comme cela a été démontré au niveau du

chapitre 1 section 2). 11% des experts comptables ont fournit d'autres

avantages et d'autres inconvénients que puisse avoir l'adoption des

IFRS. Les avantages ont été présenté comme suit :

une plus grande comparabilité dans l'espace, faciliter le travail des

professionnels, amélioration du fonctionnement des marchés

financiers et le transfert des richesses des pays riches vers les pays

pauvres.

Comme l'harmonisation a des avantages, elle peut avoir aussi

des inconvénients. Et un inconvénient assez important a

été soulevé par un des répondants c'est que

l'adoptions des IFRS peut amener a ignorer les spécificités du

tissu économique et législatif du pays. 3% des observations ont

choisis la deuxième alternative. Cette deuxième alternative est

en réalité une hypothèse à travers laquelle on a

voulu savoir : est ce que l'adoption de normes non compatibles avec

l'environnement économique peut il avoir comme conséquence

l'appauvrissement du pays en faveur des pays des investisseurs

étrangers. Apparemment, le résultat de 3% ne nous permet pas de

conclure. Donc notre hypothèse n'est pas confirmée.

Les 3% restantes ont estimé que l'adoption des normes

internationales n'aura aucun impact. De même, ce pourcentage faible nous

donne une assurance raisonnable que les IFRS auront un impact.

La conclusion que nous pouvons tirer de cette question

que l'adoption des IFRS va avoir comme impact : une information

financière transparente, meilleure comparabilité et une

réduction des coûts de traductions entre les

référentiels. (Voir Annexes) Voici un tableau

récapitulatif des résultats obtenus.

Tableau 10 : L'impact d'une adoption pure et simple des IFRS

|

Fréquence

|

Pourcentage

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Information transparente (1)

Transfert des richesses des pays pauvres aux plus riches

(2)

Réduction des coûts de traduction d'un

référentiel à un autre (3)

Aucun impact (4)

Autres à préciser

(5)

TOTAL

Manquante

TOTAL

Nombre de personne répondant à la

question

|

20

1

11

1

4

37

1

38

35

|

53%

3%

29%

3%

10%

98%

2%

100%

|

53%

3%

30%

3%

11%

100%

|

53%

56%

86%

89%

100%

|

|