3.1) Etude comparative au niveau du cadre conceptuel, du

cadre de préparation et de présentation des états

financiers et entre IFRS 3 et NCT 38

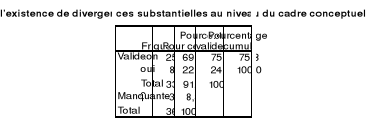

La dixième question nécessite un jugement

professionnel dans la mesure ou le répondant va juger de l'importance

des divergences que nous avons identifié au niveau du cadre conceptuel

(voire chapitre deux de la première partie). 76% un pourcentage

rassurant des répondants qui nous ont confirmé que ces

divergences ne sont pas substantielles. Alors que 24% des répondants

jugent que ces divergences sont substantielles. Le point de divergence

substantielle soulevé par les experts comptables c'est que la

réévaluation des actifs immobilisés est permise par le

cadre conceptuel international alors qu'elle ne l'est pas au niveau du cadre

conceptuel tunisien (coût historique/valeur économique IAS 39).

Ce fait nous permet de tirer la conclusion suivante : que le cadre

conceptuel tunisien est en harmonie avec le cadre conceptuel international et

la divergence soulevée peut être considéré comme une

adaptation du cadre conceptuel internationale aux exigences économiques

de la Tunisie. Surtout que le taux d'inflation déclaré

s'élève à 4%, d'où la mesure du coût

historique semble appropriée. Ce qui confirme la réponse à

la question 4 qu'il s'agit d'une harmonisation. (Voir Annexes)

Voici un tableau récapitulatif des résultats obtenus.

Tableau 12 : L'existence de divergences substantielles au

niveau du cadre conceptuel

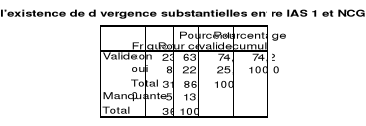

A travers la onzième question, nous avons essayé

d'apprécier le degré d'importance des divergences que nous avons

identifié (voir la deuxième partie chapitre 3) au niveau de la

NCG et l'IAS 1. 73% des répondants estiment que les divergences

identifiées ne peuvent pas être considérés comme

substantielles alors que 27% confirment l'existence de divergences

substantielles. Les divergences qui ont été jugées

substantielles peuvent être résumé comme suit : la

première c'est que la NCG s'est orienté au modèle à

plan comptable en présentant un plan des comptes et une

présentation normalisée des états financiers. La

deuxième divergence c'est que le tableau de variation des capitaux

propres est une composante des états financiers au niveau de IAS 1 alors

qu'il fait partie des notes aux états financiers au niveau de la NCG et

d'autres divergences relatives aux notes aux états financiers en

général. La troisième divergence réside dans la

mention des aspects du contrôle interne. La dernière divergence

c'est le classement par la NCG d'éléments comme extraordinaire ce

qui n'est pas admis par IAS1. Malgré ces divergences, 73% est un

résultat réconfortant pour affirmer que ces divergences ne sont

pas substantielles. Nous pouvons expliquer ces divergences entre les deux

normes par le fait que la NCG a essayé de prendre en

considération le changement de culture comptable. Pour que ce changement

ne soit pas brutal entre la culture à plan comptable à la culture

à cadre conceptuel. Nous pouvons tirer la conclusion suivante que

les deux normes sont en harmonie. (Voir Annexes)

Voici un tableau récapitulatif des résultats obtenus.

Tableau 13 : L'existence de divergences substantielles entre IAS

1 et NCG

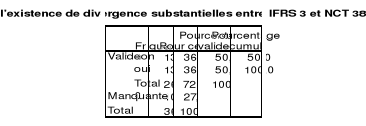

La douzième question a traité des divergences, qui

sont jugées substantielles, entre IFRS 3 et NCT 38. Les résultats

que nous avons obtenus ne nous permettent pas de prendre une position

particulière. Nous avons obtenus 50% pour le fait que les divergences

sont substantielles et 50% pour le fait qu'ils ne le sont pas. Du moins, nous

allons présenter les divergences qui ont été jugés

substantielles par les répondants. La première divergence, elle

concerne l'amortissement du goodwill pour NCT 38 sur une durée

raisonnable qui traduit au mieux la consommation des avantages

économiques futures ne dépassant pas 20 ans et le test de

réduction de valeur pour IFRS 3. La deuxième divergence, elle est

liée au traitement du coût d'acquisition ; le traitement

autorisé du coût d'acquisition prévue par NCT 38 est le

seul prévu par IFRS 3. La troisième divergence, l'IFRS 3 ignore

la notion de goodwill négatif. La quatrième divergence

réside dans le fait que l'IFRS 3 est plus restrictive en matière

de comptabilisation au passif de la cible des provisions pour restructuration.

Et enfin, la prise en compte par IFRS 3 des passifs éventuels comme des

passifs identifiables faisant partie du passif de la cible ce qui n'est pas le

cas pour la NCT 38. Vu que les résultats ne sont pas concluantes, et au

vu des divergences considérés comme substantielles par une bonne

partie de la population nous allons pousser l'analyse plus loin et voir le

résultat que va donner la prochaine question. (Voir Annexes)

Voici un tableau récapitulatif des résultats obtenus.

Tableau 14 : L'existence de divergences substantielles entre

IFRS 3 et NCT 38

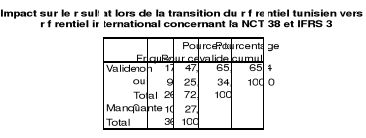

La treizième question est venue consolider la

douzième question en prenant comme critère d'appréciation

du degré d'importance des divergences ; l'impact sur le résultat.

Les résultats ont été les suivants : 65% des experts

comptables estiment que les divergences n'ont pas un impact significatif sur le

résultat alors que 35% estiment que l'impact sera significatif. Si nous

exposons les justifications apportées par la minorité nous allons

trouver que l'impact sur le résultat va dépendre de l'importance

du goodwill. Comme la majorité ayant opté pour la non

significativité de l'impact sur le résultat n'a pas donné

une justification de sa position, nous sommes obligés de prendre la

réponse de la minorité puisque elle est la plus convaincante. En

définitive Nous pouvons conclure quant à l'importance des

divergences entre la NCT 38 et IFRS 3. (Voir Annexes) Voici un

tableau récapitulatif des résultats obtenus.

Tableau 15 : Impact sur le résultat lors de la

transition du référentiel tunisien vers le

référentiel international concernant la NCT 38 et IFRS 3

|