3.2) Etude comparative au niveau des normes de la

consolidation et monnaie étrangère

La quatorzième question va traiter des divergences

jugées substantielles entre les normes tunisiennes et les normes

internationales au niveau de la consolidation. Deux répondants sur onze

ont souligné la divergence substantielle au niveau de la

définition du périmètre de consolidation, deux autres ont

mentionné la norme monnaie étrangère et le contrat de

location. Un troisième a mentionné l'utilisation par les normes

internationales de la technique de l'impôt différé pour la

consolidation (IAS 12) non prévues par les NCT. Une autre personne a

parlé des acquisitions inversées et de la suppression de

l'amortissement systématique des écarts d'acquisitions. Soit que

la question ait été mal formulée soit que la question

nécessite de la réflexion que la plus part des experts n'ont pas

voulu répondre. Aucune conclusion ne pourrait être tiré

pour valider notre étude sur les divergences sur les normes de la

consolidation. (Voir Annexes) Voici un tableau récapitulatif des

résultats obtenus.

Tableau 16 : Statistiques concernant la question 14

|

Nombre des répondants

|

Total de l'échantillon

|

Nombre des non répondants

|

% de réponse à la question

|

nombre des répondants par des

explications

|

|

Statistiques

|

11

|

36

|

25

|

31%

|

11

|

En adoptant la même logique pour la question 12 et 13, nous

avons voulu réconforter notre position en ajoutant une autre question

qui nous permet d'apprécier mieux l'importance des divergences entre les

normes tunisiennes et les normes internationales au niveau de la consolidation.

Mais cette fois ci nous avons retenus comme critère l'effet des

divergences sur l'opinion des utilisateurs s'ils étaient

confrontés aux mêmes états financiers d'un groupe

établit une fois selon les normes tunisiennes et une autre fois selon

les normes internationales. 46% des répondants ont opté pour le

fait que ces divergences n'auront pas d'impact sur l'opinion des utilisateurs

des états financiers. Dans la mesure ou ces retraitements seront

divulgués au niveau des notes aux états financiers. Par contre

dans un pourcentage moindre 42% des répondants que l'impact sera

significatif et par conséquent soit mettre l'utilisateur dans un

état d'incertitude soit qu'il prend une décision en voyant

l'impact de ces divergences sur les composantes des états financiers.

Ils disent que le transfert des dividendes d'une entreprise

étrangère établis en Tunisie vers les actionnaires

étrangers aura un impact sur la prise de décision des

investisseurs. 12% des experts comptables ont souligné l'inexistence

d'impact sur l'opinion des utilisateurs sans pour autant donner des

explications. A première vue, nous pouvons conclure à base des

explications convaincantes qui nous ont été fournit que l'opinion

des utilisateurs ne sera pas affecté surtout lorsqu'il sera

réconforté par des notes explicatives pertinentes. Ca nous permet

aussi de revenir à la question précédente pour nous

rattraper et dire que les divergences entre les normes tunisiennes et

les normes internationales en matière de consolidation ne sont pas

substantielles. (Voir Annexes). Voici un tableau

récapitulatif des résultats obtenus.

Tableau 17 : L'impact des divergences au niveau des normes de

la consolidation sur l'opinion des utilisateurs confrontés aux

mêmes états financiers établis selon les deux

référentiels

|

Fréquence

|

Pourcentage

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Non (1)

Oui (2)

Pas d'impact (3)

TOTAL

Manquante

TOTAL

Nombre de personne répondant à la

question

|

12

11

3

26

12

38

24

|

32%

29%

8%

69%

31%

100%

|

46%

42%

12%

100%

|

46%

88%

100%

|

La seizième question a traité des divergences au

niveau de la norme monnaie étrangère. A travers cette question

nous voulons estimer l'importance de la divergence entre la norme tunisienne et

la norme internationale. Pour ce fait, nous avons estimé d'utiliser le

critère de la treizième question qui est l'impact sur le

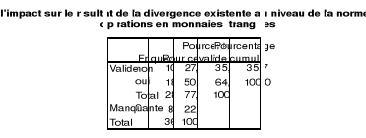

résultat. Les résultats obtenus étaient comme suit : 64%

des répondants ont confirmé l'impact significatif sur le

résultat. Le reste a estimé que l'impact n'est pas significatif.

Nous pouvons conclure alors que les deux normes restent en harmonie

malgré cette exception prévue par le norme tunisienne

d'étaler la perte et le gain de change sur la duré de vie de

l'élément monétaire à long terme. En fait,

cette exception a été prévue pour prendre en

considération les spécificités économiques du pays

puisque la monnaie tunisienne peut subir des dévaluations. (Voir

Annexes) Voici un tableau récapitulatif des résultats

obtenus.

Tableau 18 : L'impact sur le résultat de la divergence

existante au niveau de la norme opérations en monnaies

étrangères

|