La normalisation comptable Tunisienne face à l'enjeu de l'harmonisation( Télécharger le fichier original )par Abdesslem MOHAMED WAASIM institut supérieur de comptabilité et d'administration des entreprises - Maitrise science comptable 2004 |

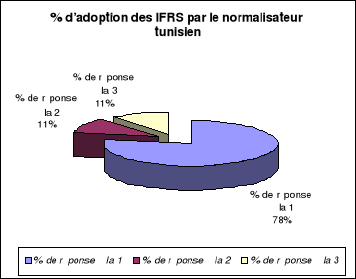

ANNEXESAnnexe 1 : Structure du cadre conceptuel de L'IASB et structure du cadre conceptuel tunisien Annexe 2 : Structure de l'IASB Annexe 3 : le cadre conceptuel de la comptabilité financière Annexe 4 : Architecture du système comptable tunisien Annexe 5 : Complément d'analyse La première question : (Graphique 1)

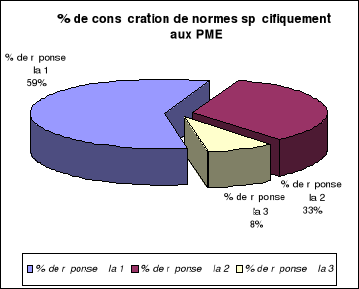

La deuxième question : (Graphique 2)

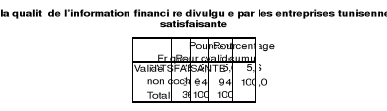

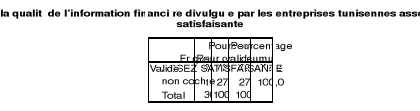

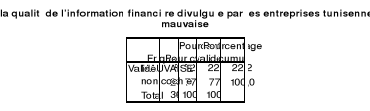

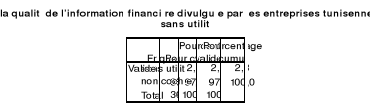

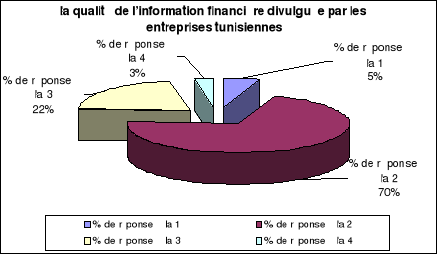

La troisième question : (Graphique 3)

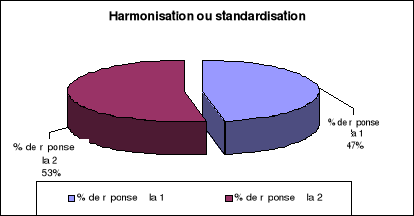

La quatrième question : (Graphique 4)

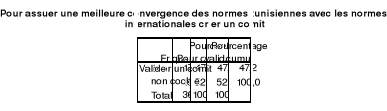

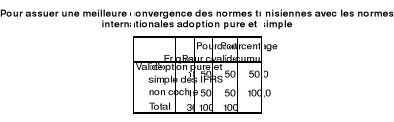

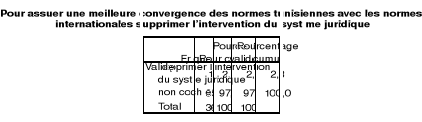

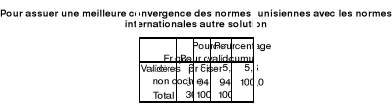

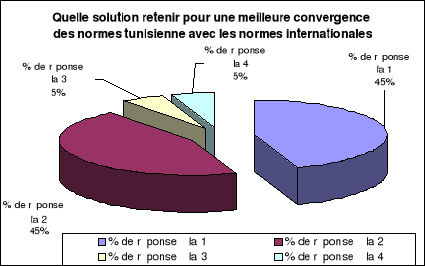

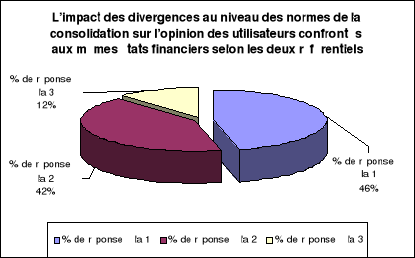

La cinquième question : (Tableau 5, Graphique 5)

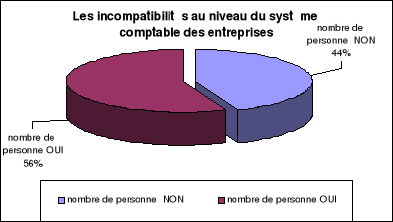

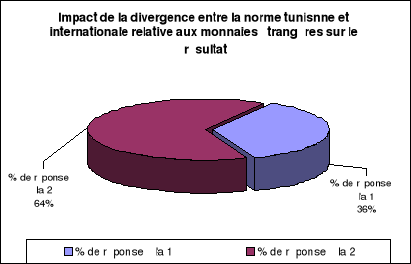

La sixième question : (Tableau 6, Graphique 6)

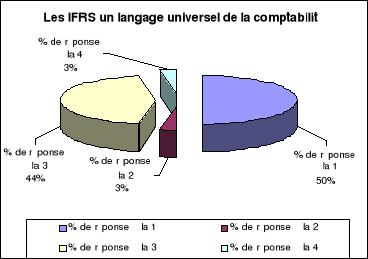

La septième question : (Tableau 7, Graphique 7)

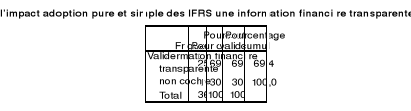

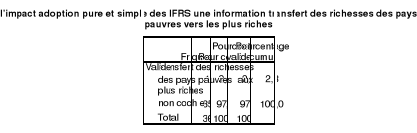

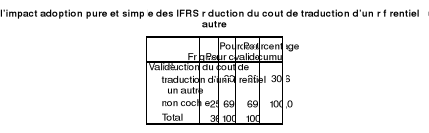

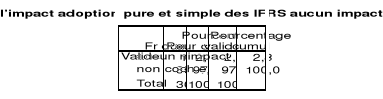

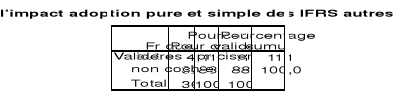

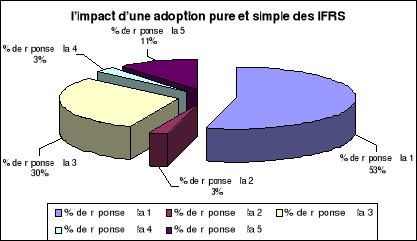

La huitième question : (Tableau 8, Graphique 8)

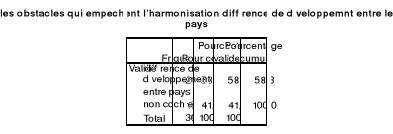

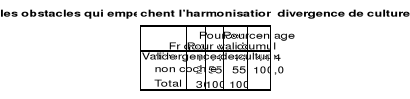

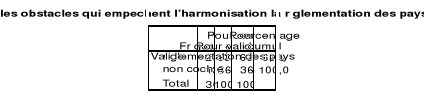

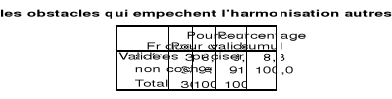

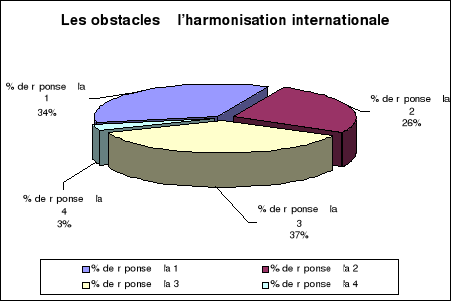

La neuvième question : (Tableau 9, Graphique 9)

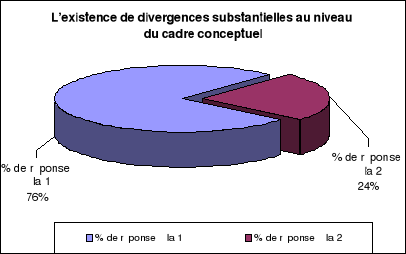

La dixième question : (Tableau 10, Graphique 10)

La onzième question : (Tableau 11, Graphique

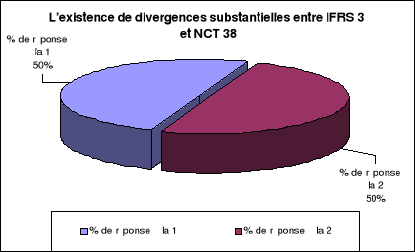

11) La douzième question : (Tableau 12, Graphique 12)

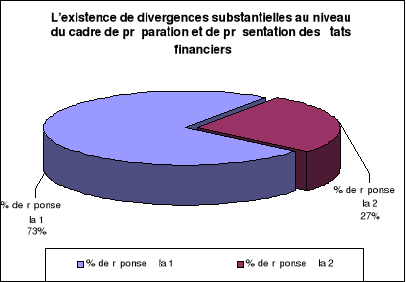

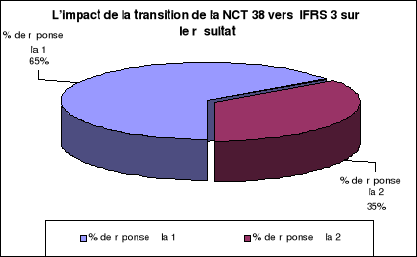

La treizième question : (Tableau 13, Graphique 13)

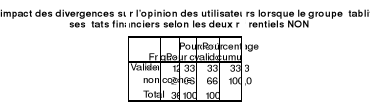

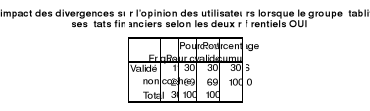

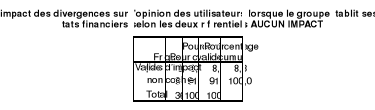

La quinzième question : (Tableau 15, Graphique 15)

La seizième question : (Tableau 16, Graphique 16)

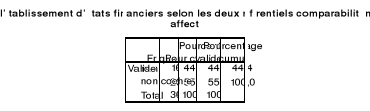

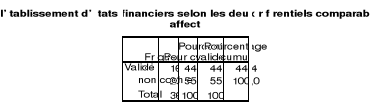

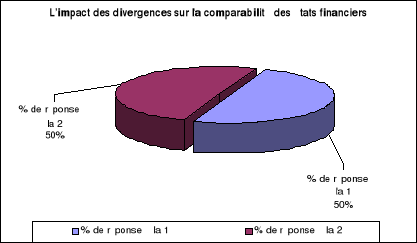

La dix-huitième question : (Tableau 18, Graphique 18)

Etudiant: Abdesslem Mohamed Wassim La Manouba, le 20/04/2005 Questionnaire destiné aux experts comptables Monsieur, Permettez nous de faire appel à votre aimable collaboration pour répondre au questionnaire ci-joint, qui nous est extrêmement utile et indispensable pour l'élaboration d'un modeste mémoire de maîtrise en comptabilité. Notre mémoire porte sur l'étude de la normalisation comptable tunisienne face à l'enjeu de l'harmonisation internationale. Nous vous remercions d'avance pour votre participation à cette enquête et nous vous prions de bien vouloir nous aider en répondant à notre questionnaire. Nous précisons à ce propos que les réponses resteront anonymes et strictement confidentielles. Vos honorables encouragements des efforts des étudiants chercheurs vont permettre d'avancer la science comptable. Signature

SVP, cochez la réponse qui vous semble la plus appropriée?39(*) 1) La normalisation comptable tunisienne : perspectives et enjeux : Q1) Croyez-vous que la Tunisie adoptera purement et simplement les IFRS (comme c'est le cas en matière d'audit et aussi comme l'a fait l'union européenne) ? C'est probable Je ne crois pas C'est peu probable Q2) Serait-il nécessaire de consacrer des normes spécifiquement aux PME ? Oui Non Ca sera mieux Q3) Comment jugez-vous la qualité de l'information financière divulguée par les entreprises tunisiennes ? Satisfaisante Assez satisfaisante Mauvaise Sans utilité Q4) Jugez-vous que le normalisateur tunisien a opté pour une Harmonisation (au niveau des principes) Standardisation (qui a touché même les pratiques comptables) Q5) Pour assurer une meilleure convergence entre le référentiel comptable international et le référentiel comptable tunisien que proposez-vous comme solution ? Créer un comité permanent qui met à jour continuellement les normes comptables tunisiennes chaque fois que des modifications sont apportées aux normes internationales Adopter simplement et purement le référentiel international Supprimer l'intervention du système juridique Autres à préciser ............................................................................................................................................................................................................................................. Q6) Avez-vous relever des incompatibilités (contradiction ou incohérence) au niveau du système comptable des entreprises ? Non Oui Si oui précisez S.V.P .......................................................................................................................................................................................................................................... 2) L'avenir de l'harmonisation comptable internationale : Q7) D'après vous, les IFRS deviendront ils un jour le langage universel de la comptabilité? Ca c'est sure Je ne crois pas Probablement Peu probable Q8) Quels serait l'impact d'une adoption pure et simple des IFRS ? Une information financière transparente Transfert des richesses des pays pauvres vers les pays les plus riches Réduction des coûts de traduction d'un référentiel à un autre Aucun impact Autres à préciser ...................................................................................................... Q9) Quels obstacles pouvez-vous identifier, qui pourront empêcher l'harmonisation comptable internationale ? Différence de développement entre pays Divergence de culture La réglementation des pays Autres à préciser ..................................................................................................................... 3) Etude comparative entre les normes tunisiennes et les normes internationales : Q10) Existe-t-il des divergences, que vous jugez substantielles, entre le cadre conceptuel tunisien et le cadre conceptuel international ? Non Oui Si oui, précisez S.V.P .......................................................................................................................................................................................................................................... Q11) Existe-t-il des divergences, que vous jugez substantielles, entre IAS1 et la norme comptable générale ? Non Oui Si oui, précisez S.V.P .......................................................................................................................................................................................................................................... Q12) Existe-t-il des divergences, que vous jugez substantielles, entre IFRS 3 et la norme 38 ? Non Oui Si oui, précisez S.V.P .......................................................................................................................................................................................................................................... Q13) Une entreprise qui applique la norme tunisienne 38 et qui veut faire une transition vers le référentiel international en appliquant IFRS 3, l'impact sur le résultat est-il significatif ? Non Oui Si oui précisez S.V.P .......................................................................................................................................................................................................................................... Q14) Quelles divergences, que vous jugez substantielles, pouvez-vous souligner entre les normes comptables tunisiennes et les normes internationales au niveau des normes de la consolidation ? .......................................................................................................................................................................................................................................... Q15) Jugez-vous que l'impact de ces divergences affecte l'opinion des utilisateurs si ils ont été confronté aux mêmes états financiers d'un groupe établit une fois selon les normes tunisiennes et une autres fois selon les normes internationales? Non Oui Pas d'impact Expliquez:........................................................................................................................................................................................................................ Q16) Jugez-vous que la divergence entre la norme comptable tunisienne et internationale relative aux monnaies étrangère a une incidence significative sur le résultat ? Non Oui Q17) Quelles sont les autres divergences, que vous jugez substantielles, qui peuvent exister au niveau des autres normes ? .......................................................................................................................................................................................................................................... Q18) Supposons qu'une entreprise établit ses états financiers selon le référentiel comptable international décide d'établir ses états financiers selon le référentiel comptable tunisien. Est-ce que vous jugez que la comparabilité de ses états financiers est affectée ? Non Oui Expliquez :......................................................................................................... Respect des délais Structure du cadre conceptuel de l'IASB Intelligibilité Comptabilité d'engagement Continuité d'exploitation Caractéristiques qualitatives Pertinence Fiabilité Comparabilité Equilibre avantage coût Equilibre entre les caractéristiques qualitatives Image fidèle

* 39 Remplissez le vide s'il y a lieu de remplir et si vous n'avez pas assez de place pour votre réponse mettez la au verso ou joignez une autre feuille au questionnaire. |

|