Surveillance prudentielle et normes comptables IAS/IFRS: Outils de performance des banques( Télécharger le fichier original )par Jurgen Schneider YOCA Université Amadou Hampaté BA de DAKAR - Licence 2007 |

3.2.2 Mesure de 3 risques· Risque de crédit Le risque de crédit résulte de l'incertitude quant à la possibilité ou la volonté des contreparties ou des clients de remplir leurs obligations. Très prosaïquement, il existe donc un risque pour la banque dès lors qu'elle se met en situation d'attendre une entrée de fonds de la part d'un client ou d'une contrepartie de marché. La détermination du risque de crédit constitue le nerf de la guerre de la, réforme (70/80 % en moyenne du total des exigences en FP selon le Comité de Bâle). Aujourd'hui dans le ratio international de solvabilité, dit ratio Cooke, le risque de crédit est approché par une pondération forfaitaire des expositions déterminée par le régulateur, en fonction d'un classement des expositions par nature d'emprunteurs et de leur zone géographique. Dans l'approche Bâle 2, chaque établissement aura le choix entre trois méthodes : § la méthode Standard (notation externe), § la méthode IRB Fondation (notation interne simple), § la méthode IRB Avancée (notation interne complexe). Le choix de la méthode est d'autant plus important (standard ou IRB) qu'il n'est pas autorisé de revenir vers des méthodes plus simples. Approche Standard

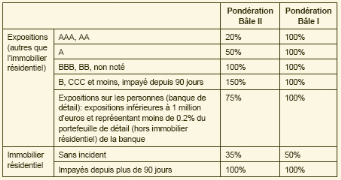

L'approche standard est en principe réservée aux banques de petite et moyenne taille. Les banques de taille plus significative peuvent y recourir si elles ne peuvent adopter les méthodes de notations internes dans un premier temps. Sept catégories d'emprunteurs sont définies pour les grilles de pondération : § Souverains, § Entités du secteur public non gouvernemental, § Banque, § Entreprises, § Retail, § Crédits hypothécaires garanties par de l'immobilier, § Crédits garantis par une hypothèque commerciale. Pour la détermination des pondérations par catégories d'emprunteurs, les banques doivent recourir à des " notateurs " externes. Approche Notations Internes

· Risque de marché Les méthodes d'évaluation des risques de marché n'évoluent pas par rapport au dispositif de 1996. Le risque de marché reste défini comme le risque de pertes sur les positions de bilan et de hors bilan consécutives aux variations des prix de marché.

· Risque opérationnel Il est défini comme " le risque de pertes dues à une inadéquation ou à une défaillance des procédures, personnels, systèmes internes ou à des événements extérieurs ". Cette définition inclut le risque juridique mais le risque de réputation et le risque stratégique ne sont pas inclus. Trois approches sont proposées pour évaluer le risque opérationnel avec des niveaux de complexité croissants :

Approche Standard Même si le principe de calcul est simple (coefficient fixé par le régulateur), l'acceptation de cette approche par le régulateur reste soumise à des contraintes particulières en terme notamment d'organisation. Elles reposent sur les concepts suivants : v Découpage impératif des activités de la banque en 8 lignes de métier " bâloise " : § Corporate Finance, § Activités de marché pour compte propre, § Banque de détail, § Banque commerciale, § Paiement et règlement, § Services d'agence et de conservation, § Gestion d'actifs, § Courtage pour le compte de la clientèle de détail. Des coefficients de pondération définis par le régulateur sont appliqués au PNB de chacune de ces lignes métier. v Reconnaissance de 7 grands types d'événements de risque dans chaque ligne de métier: § Fraude interne : vols, falsifications et fraudes, § Fraude externe : vols, fraudes et sécurités des systèmes, § Exécution et processus : saisie erronée, erreurs comptables, § Interruption du ou des systèmes, § Pratiques métiers et environnement de travail : actions judiciaires du personnel, § Produits et services aux clients : manquement aux règles professionnelles et déontologiques, pratiques commerciales contestables, § Dommages aux biens : incendies, terrorisme, vandalisme. Les banques doivent répondre à un certain nombre de critères généraux pour être éligibles : v Implication du senior management et du conseil dans la surveillance du processus de management de risque opérationnel, v Existence d'un système de management du risque opérationnel « sain, intègre et documenté », v Existence d'un niveau de ressources suffisant tant au niveau opérationnel que dans les départements de contrôle. Le texte ajoute d'autres critères spécifiques pour les banques actives sur le plan international: v Existence d'une fonction de management du risque opérationnel responsable de la conception et de la mise en oeuvre du processus de management du risque opérationnel. v Approche bottom-up des risques : § Identification et mesure des risques par les opérationnels de chaque ligne métier, § Revue de l'ensemble des processus au sein de chaque ligne métier, § Évaluation des impacts. v Existence d'un système de collecte des données de pertes relatives au risque opérationnel par lignes de métier, v Existence d'un système de reporting régulier de suivi des pertes opérationnelles significatives qui doit impérativement conduire à des plans d'action, v Documentation du système de management des risques, v Revue indépendante régulière par les auditeurs internes/externes et/ou des autorités de supervision, v Prise en compte des contrats d'assurance pour un maximum de 20 % de l'exigence de fonds propres sous certaines conditions. A ce jour, l'enjeu majeur se situe dans la mise en place d'un vrai dispositif de gestion des Risques Opérationnels avec une fonction Gestion des Risques clairement identifiée et indépendante (aspects qualitatifs privilégiés). L'approche reste structurante car elle oblige l'établissement à revoir son organisation en lignes de métiers " bâloises ". Les difficultés de mise en oeuvre de la classification, de la cartographie des risques et de l'évaluation de ces risques sont réelles et découlent notamment des incertitudes dans la réglementation (en particulier sur l'application des méthodes avancées). Approche Mesures Avancées Les banques doivent satisfaire aux mêmes critères que pour la méthode Standard ainsi qu'à des critères qualitatifs et quantitatifs supplémentaires : v Collecte interne des événements de perte, v Utilisation de données externes, v Respect de critères comparables à ceux de l'approche IRB crédit en termes d'horizon et de niveau de confiance (horizon d'un an avec un niveau de confiance de 99,9 %), v Analyse de scénarii avec des données externes pour évaluer les événements d'occurrence rare et d'impacts très importants, v Analyse de l'activité et de l'environnement de contrôle interne. * 4 PD = Probability of Default ;LGD = Loss Given Default EAD = Exposure at Default ;M =Maturity ;É = Fonction |

|