3.4 Pilier III : La discipline de marché

Le Comité a déterminé des

éléments qui lui paraissent les plus importants en termes de

transparence financière et a demandé à tous les

établissements bancaires de publier ces informations. Des

éléments plus spécifiques devront être

communiqués par les banques ayant recours aux options les plus

avancées de Bâle II.

Il repose sur deux grands principes :

v Renforcer la communication financière afin de

favoriser la transparence et la crédibilité,

v Réduire l'incertitude du marché quant à

l'exposition aux risques.

Nature des informations fournies :

v Informations générales : organisation,

structure du groupe, structure du capital (montants détaillés des

Tiers 1, 2 et 3, mention des instruments complexes),

v Informations qualitatives et quantitatives en matière

de risque de crédit, risque opérationnel, et risques de

marché : méthode utilisée, montant de l'équivalent

risques pondérés par nature,

v Risques de crédit : définition des concepts

utilisés, engagements par nature, par répartition

géographique, par secteurs, par contrepartie, maturité par types

d'engagement, agences de notation utilisées, description des

méthodologies utilisées pour les IRBA (méthodes

d'estimation des PD, LGD, EAD, M), mapping des systèmes de notation

interne, découpage du portefeuille en un minimum de 6 catégories

de PD + les encours douteux et communication du montant des engagements, des

taux de défaut, des montants de pertes pour ces catégories,

v Portefeuille actions : méthodes d'évaluation,

nature des investissements, décomposition selon la méthodologie

utilisée (standard, PD/LGD, approche marché),

v Techniques de réduction des risques, description des

principales méthodes utilisées et déclinaison des

éléments suivants : montant brut de l'engagement, engagement

couvert par compensation, collatéraux, garanties/dérivés

de crédit, encours pondérés avant et après prise en

compte de ces instruments,

v Titrisation : description du rôle joué par la

banque, de l'approche adoptée (RBA, IAA, SFA), des méthodes

comptables utilisées, des informations quantitatives telles que le

montant des encours titrisés par nature, le montant du risque retenu,

v Risques de marché : informations à fournir

différentes selon la méthodologie utilisée mais en

principe description des modèles utilisés, description des stress

tests utilisés, description des back testings utilisés, mention

de la VAR consolidée et comparaison de l'estimation de la VAR avec les

résultats observés...

v Risques opérationnels : description de la

méthode avancée, mention de la charge en capital par ligne de

métier...

v Risque sur taux d'intérêt : principales

hypothèses empiriques ou Comportementales par exemple en termes de

remboursement anticipé, scénarios de stress...

On constate une extension de la demande d'information

financière.

Les informations demandées sont très

détaillées en terme quantitatif.

Cette discipline sera fondamentale en termes d'image sur le

marché : cela sera un point clé d'évaluation de la

transparence d'une banque dans sa communication financière.

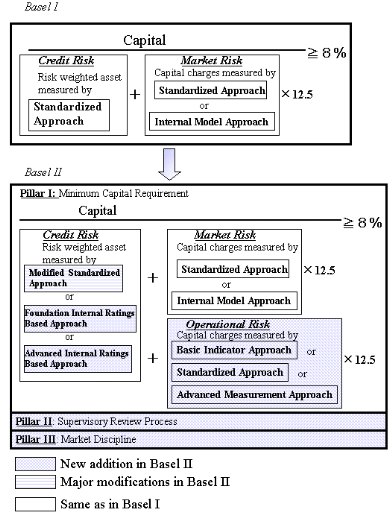

Comparaison du Nouvel Accord de Bâle avec

l'Accord de 1988

Le graphique ci-dessous compare le Nouvel Accord de Bâle

avec l'Accord actuellement vigueur. La définition des fonds propres

(« Capital ») et le ratio (8%) restent le même.

De même, la manière de calculer l'exigence pour

le risque de marché (« Market Risk ») change peu par rapport

au « Market Risk Amendment ». Les changements concernent

essentiellement le risque de crédit et le risque opérationnel.

|