Surveillance prudentielle et normes comptables IAS/IFRS: Outils de performance des banques( Télécharger le fichier original )par Jurgen Schneider YOCA Université Amadou Hampaté BA de DAKAR - Licence 2007 |

Avec ce ratio, la réglementation Cooke a obtenu certains résultats. Son application a permis de renforcer la prise de conscience de risque de contrepartie et a poussé les banques à se doter de fonds propres comme un matelas pour un tel risque. Cette réglementation, initialement prévue pour les pays membres du Comité de Bâle a été largement diffusée dans le monde, avec plus de 100 pays l'adoptant. Elle a permis d'atténuer les inégalités concurrentielles, les banques se couvrant systématiquement de fonds propres à hauteur de 8 % de leurs engagements. · Application : Le ratio « Cooke », élaboré en 1988, couvre le risque de crédit et, depuis 1996 le risque de marché. · Évolution : Pour être plus précis, ce ratio (appelé

ratio Cooke par référence à de Peter

Cooke, un directeur de la Banque d'Angleterre,

président du Comité au moment de la mise en place des

recommandations) présentait une double contrainte: (fonds propres +

quasi fonds propres) / ensemble des engagements > 8% & fonds

propres / ensemble des engagements >4%.Ce ratio était avant tout

ratio de solvabilité bancaire et un ratio prudentiel. Mais il ne prenait

que très grossièrement en compte le risque plus ou moins

élevé des différents prêts

accordés. Malgré des améliorations successives, en 1996 pour tenir en compte du risque de marché, et en 1998 pour étendre le périmètre d'application aux produits dérivés, ce ratio présente de nombreuses faiblesses. · Limites liées au statut de l'emprunteur Cette réglementation est efficace comme il y a eu moins de faillite bancaire, cependant s'avère imprécise et présente des limites. L'approche est d'abord restrictive, elle ne prend en compte que quatre classes de risque et les degrés de pondération du risque de crédit ne sont pas suffisamment calibrés pour déterminer et différencier de façon adéquate les emprunteurs. Le risque est évalué en effet d'une manière forfaitaire. Le taux 8 % appliqué ne prend pas en compte le fait que même dans une classe de risque, certains emprunteurs sont plus risqués que d'autres. En conséquence, la quantité des fonds propres que Bâle I exige pour un prêt à un client peut ne pas correspondre à son risque réel. L'approche ne propose ensuite qu'une seule méthode quantitative et n'a pas de mesure de risque de taux sur le portefeuille bancaire. Enfin, aucun traitement particulier pour les techniques de réduction du risque n'est pris en compte. Différents taux de pondération sont appliqués pour déterminer la charge de capital. Le ratio Cooke a donc une logique forfaitaire. Le ratio Cooke n'introduit aucune distinction fondée sur le risque de crédit de l'emprunteur, mais uniquement sur son statut - entreprise, banque, collectivité locale ou Etat, ne tenant donc pas compte de la valeur et du risque intrinsèque de l'entreprise. En conséquence, une banque prêtant à des entreprises de bonne qualité de crédit présente un ratio de solvabilité plus faible qu'une banque qui se concentrerait sur des opérations de crédit avec des banque de faible qualité. Le contenu informationnel du ratio se trouve biaisé, puisqu'un prêt à un emprunteur risqué est pris en compte dans la même proportion qu'un prêt à un emprunteur présentant peu de risque. · Un mécanisme incitatif Le mécanisme incitatif peut avoir un effet pervers : afin d'augmenter sa rentabilité la banque souhaitant augmenter ses risques a intérêt à recomposer son portefeuille d'actifs en y incluant des actifs risqués générant une marge plus élevée que celle obtenue par la banque sur ses opérations « traditionnelles » tout en exigeant un même degré de couverture par les fonds propres. Cette limite provient de la logique forfaitaire du ratio Cooke. § Capital économique vs. capital réglementaire Le ratio Cooke entraîne une distorsion entre le capital économique et le capital réglementaire. Le capital économique peut être défini comme la mesure réelle du risque en fonction de la réalité économique d'un portefeuille donné. Il correspond au montant nécessaire pour que la banque puisse traverser des périodes graves. Il dépend de la volatilité des pertes et constitue une désagrégation du Cooke. C'est le montant de fonds propres que la banque doit avoir pour faire face à une circonstance exceptionnelle en rapport avec son client (par exemple : effondrement économique du secteur d'activité). Le capital réglementaire, capital déterminé par le ratio Cooke, diffère du capital économique dans la mesure où il ne prend pas en compte le risque réel du portefeuille. En effet, dans la logique du ratio Cooke, le risque est fonction de la structure de la contrepartie et non du risque réel des engagements pris par la banque. Une contrepartie très risquée peut, selon le ratio Cooke, exiger un niveau de fonds propres inférieur à une contrepartie présentant un risque moindre. La logique forfaitaire ne permet donc pas de prendre en compte le risque du portefeuille. §3 Les accords de Bâle II et le ratio Mac Donough3.1 Présentation du ratio Mac DonoughIl est apparu rapidement que Bâle I n'était qu'une étape pour plusieurs raisons: non prise en comptes des risques "hors bilan", insuffisance de finesse d'analyse de la complexité et de la différentiation des risques liés aux crédits. Le Comité (le Nouvel Accord de Bâle, 2004) propose donc un ensemble de recommandations permettant une mesure plus pertinente du risque de crédit, avec en particulier la prise en compte de la qualité de l'emprunteur, y compris par l'intermédiaire d'un système de notation interne propre à chaque établissement. Le nouveau ratio de solvabilité est le ratio Mac Donough (nom du président en exercice du Comité pendant le processus d'établissement de l'Accord, William J Mac Donough) destiné à remplacer le ratio Cooke, il devrait s'appliquer le 1er Janvier 2007. Ce ratio ne change pas l'assiette de calcul « fonds propres /risques » qui reste fixée à 8%. Par contre, une ventilation du risque en fonction de sa nature sera exigée (risque de crédit comptant pour 75%, le risque opérationnel pour 20% et le risque de marché pour 5%). Il faut marquer l'introduction du risque opérationnel dans l'exigence des fonds propres.

Le périmètre des accords de Bâle II Les accords de Bâle II reposent sur trois piliers complémentaires qui devraient garantir le soutien d'une base optimale de calcul des fonds propres des établissements bancaires ainsi qu'un renforcement du contrôle tant interne qu'externe des pratiques d'évaluation des risques.

3.2 Pilier I : L'exigence de fonds propresAux termes du nouvel accord, la définition des fonds propres réglementaires n'a pas changé et le ratio minimal requis reste fixé à 8%. Le réel changement concerne les méthodes utilisées pour mesurer le risque encouru par les banques. Aucun changement n'est prévu pour le traitement du risque de marché. En revanche, la prise en compte du risque opérationnel fait partie des nouveautés de la réforme du ratio de solvabilité. De plus, suite à ce nouvel accord, les banques auront désormais le choix entre trois options de calcul pour le risque de crédit et le risque opérationnel. Pour le risque de crédit, les trois options sont les suivantes :

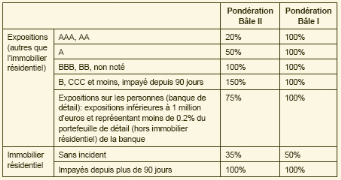

Fonds propres réglementairesDéfinition des éléments des fonds propres i) Catégorie 1: Elle comprend exclusivement le capital social permanent (actions ordinaires émises et intégralement libérées et actions privilégiées sans échéance et à dividende non cumulatif) et les réserves publiées (constituées ou accrues par affectation de bénéfices non distribués ou d'autres excédents, tels que primes d'émission d'actions, report à nouveau, réserves générales et réserves légales). Les réserves publiées englobent également les fonds généraux (tel qu'un Fonds pour risques bancaires généraux dans certains pays de la CE) de même qualité qui satisfont aux critères suivants, à savoir que: § les affectations aux fonds doivent être effectuées à partir des bénéfices non distribués après impôts ou des bénéfices avant impôts ajustés pour tenir compte de toute charge fiscale potentielle; § les fonds et les mouvements s'y rapportant doivent apparaître de façon distincte dans les comptes publiés de la banque; § les fonds doivent être disponibles de manière illimitée et immédiate pour faire face à des pertes dès qu'elles se présentent; § les pertes ne peuvent pas être imputées directement aux fonds mais doivent transiter par le compte de profits et pertes. Lorsque les comptes sont consolidés, cette rubrique comporte également les participations minoritaires dans des filiales qui ne sont pas totalement contrôlées. Cette définition des fonds propres exclut les réserves de réévaluation et les actions privilégiées à dividende cumulatif. ii) Catégorie 2: a) Les réserves non publiées peuvent être incluses dans les éléments complémentaires à condition qu'elles soient acceptées par l'autorité de contrôle. Ces réserves correspondent à la part de l'excédent cumulé après impôts des bénéfices non distribués que les banques de certains pays sont autorisées à détenir sous forme de réserves occultes. Abstraction faite de leur non parution dans le bilan publié, ces réserves devraient être d'une qualité aussi élevée et posséder les mêmes caractéristiques que les réserves publiées; ainsi, elles ne devraient être grevées d'aucune provision ou autre engagement connu mais être librement et immédiatement disponibles pour faire face à des pertes futures imprévues. Cette définition des réserves occultes exclut les plus-values latentes provenant de l'inscription au bilan de valeurs mobilières par une valeur inférieure aux prix courants du marché. b) Les réserves de réévaluation sont constituées de deux manières. Premièrement, dans certains pays, les banques (et d'autres sociétés commerciales) sont autorisées à réévaluer de temps à autre leurs actifs immobilisés, habituellement les immeubles d'exploitation, en fonction de la modification de leur valeur de marché. Dans quelques-uns d'entre eux, le montant de telles réévaluations est déterminé par la loi. Les réévaluations de ce type figurent au passif du bilan en tant que réserve de réévaluation. En second lieu, il peut y avoir des plus-values latentes ou réserves de réévaluation «latentes» liées à la détention d'actifs à long terme sous forme d'actions évaluées dans le bilan à leur coût d'origine. Les deux types de réserves de réévaluation peuvent être inclus dans la catégorie 2 à condition que les actifs soient évalués d'une manière prudente qui reflète intégralement l'éventualité de fluctuations des prix et de vente forcée. Dans le cas des réserves de réévaluation «latentes», une décote de 55% sera appliquée à la différence entre l'inscription comptable à la valeur d'origine et le prix du marché, afin de tenir compte de l'instabilité potentielle de cette forme de capital non réalisé et de la charge fiscale virtuelle dont elle est grevée. c) Provisions générales/réserves générales pour créances douteuses: les provisions ou réserves pour créances douteuses constituées en couverture de pertes futures actuellement non identifiées sont pleinement disponibles pour faire face à des pertes ultérieures et peuvent donc être incluses parmi les éléments complémentaires. Devraient être exclues les provisions affectées à une dévalorisation constatée d'actifs spécifiques ou à des engagements connus, qu'ils soient considérés individuellement ou en groupe. En outre, les provisions générales ou réserves générales pour créances douteuses admises dans la seconde catégorie seront limitées au maximum à 1,25 point des actifs pondérés en fonction des risques. d) Instruments hybrides (dette/capital): cette rubrique comprend une série d'instruments qui possèdent à la fois les caractéristiques du capital social et de la dette. Leurs particularités diffèrent d'un pays à l'autre, mais ils devraient satisfaire aux conditions suivantes: § ils ne bénéficient pas de sûretés particulières, sont subordonnés et intégralement libérés; § ils ne sont pas remboursables à l'initiative du détenteur ou sans le consentement préalable de l'autorité de contrôle bancaire; § ils sont disponibles pour couvrir des pertes sans que la banque soit obligée de cesser son activité (contrairement à la dette subordonnée traditionnelle); § bien que l'instrument de capital puisse être assorti d'une obligation de payer des intérêts qui ne peut être réduite ou supprimée de manière permanente (contrairement aux dividendes des actions ordinaires), il devrait permettre de différer l'obligation de paiement des intérêts (comme dans le cas des actions privilégiées à dividende cumulatif) au cas où la rentabilité de la banque n'autoriserait pas ce versement. Les actions privilégiées à dividende cumulatif, qui présentent ces caractéristiques, seraient admises dans cette catégorie. En outre, voici quelques exemples d'instruments qui peuvent être inclus: actions privilégiées à long terme au Canada, titres participatifs et titres subordonnés à durée indéterminée en France, Genussscheine en Allemagne, titres subordonnés sans échéance et actions privilégiées au Royaume-Uni et titres de dette obligatoirement convertibles aux États-Unis. Les instruments de capital emprunté ne répondant pas à ces critères peuvent être inclus dans la rubrique e). e) Dette subordonnée à terme: elle comprend les instruments traditionnels non garantis de capital emprunté subordonné assortis d'une échéance initiale fixe supérieure à cinq ans au minimum et les actions privilégiées amortissables à durée limitée. Durant les cinq dernières années de la durée de ces instruments, il leur sera appliqué une décote annuelle cumulative (ou amortissement) de 20% de manière à refléter leur apport de moins en moins sensible à la solidité du bilan des banques. Contrairement à ceux qui figurent à la rubrique d), ces éléments ne sont pas normalement disponibles pour couvrir les dettes d'une banque poursuivant son exploitation. Pour cette raison, ils ne pourront dépasser 50% au maximum de la catégorie 1. La somme des éléments des catégories 1 et 2 sera considérée comme représentant les fonds propres, sous réserve des limites ci-après. Limites et restrictions i) Le total des éléments (complémentaires) de la catégorie 2 sera limité à un maximum de 100% du total des éléments de la catégorie 1; ii) la dette subordonnée à terme sera limitée à un maximum de 50% des éléments de la catégorie 1; iii) lorsque les provisions générales/réserves générales pour créances douteuses comprennent des éléments qui reflètent une dépréciation des actifs ou des pertes latentes mais non identifiées, le montant de telles provisions ou réserves sera limité à un maximum de 1,25 point; iv) les réserves de réévaluation d'actifs qui correspondent à des plus-values latentes sur titres (voir ci-dessous) seront soumises à une décote de 55%. Éléments à déduire des fonds propres § De la catégorie 1: Goodwill3(*) § Du total des fonds propres: i) Investissements dans les filiales bancaires et financières non consolidées. Remarque: Le dispositif est censé s'appliquer aux groupes bancaires sur une base consolidée. ii) Investissements sous forme de participation au capital d'autres banques et établissements financiers (à la discrétion des autorités nationales). 3.2.2 Mesure de 3 risques· Risque de crédit Le risque de crédit résulte de l'incertitude quant à la possibilité ou la volonté des contreparties ou des clients de remplir leurs obligations. Très prosaïquement, il existe donc un risque pour la banque dès lors qu'elle se met en situation d'attendre une entrée de fonds de la part d'un client ou d'une contrepartie de marché. La détermination du risque de crédit constitue le nerf de la guerre de la, réforme (70/80 % en moyenne du total des exigences en FP selon le Comité de Bâle). Aujourd'hui dans le ratio international de solvabilité, dit ratio Cooke, le risque de crédit est approché par une pondération forfaitaire des expositions déterminée par le régulateur, en fonction d'un classement des expositions par nature d'emprunteurs et de leur zone géographique. Dans l'approche Bâle 2, chaque établissement aura le choix entre trois méthodes : § la méthode Standard (notation externe), § la méthode IRB Fondation (notation interne simple), § la méthode IRB Avancée (notation interne complexe). Le choix de la méthode est d'autant plus important (standard ou IRB) qu'il n'est pas autorisé de revenir vers des méthodes plus simples. Approche Standard

L'approche standard est en principe réservée aux banques de petite et moyenne taille. Les banques de taille plus significative peuvent y recourir si elles ne peuvent adopter les méthodes de notations internes dans un premier temps. Sept catégories d'emprunteurs sont définies pour les grilles de pondération : § Souverains, § Entités du secteur public non gouvernemental, § Banque, § Entreprises, § Retail, § Crédits hypothécaires garanties par de l'immobilier, § Crédits garantis par une hypothèque commerciale. Pour la détermination des pondérations par catégories d'emprunteurs, les banques doivent recourir à des " notateurs " externes. Approche Notations Internes

· Risque de marché Les méthodes d'évaluation des risques de marché n'évoluent pas par rapport au dispositif de 1996. Le risque de marché reste défini comme le risque de pertes sur les positions de bilan et de hors bilan consécutives aux variations des prix de marché.

· Risque opérationnel Il est défini comme " le risque de pertes dues à une inadéquation ou à une défaillance des procédures, personnels, systèmes internes ou à des événements extérieurs ". Cette définition inclut le risque juridique mais le risque de réputation et le risque stratégique ne sont pas inclus. Trois approches sont proposées pour évaluer le risque opérationnel avec des niveaux de complexité croissants :

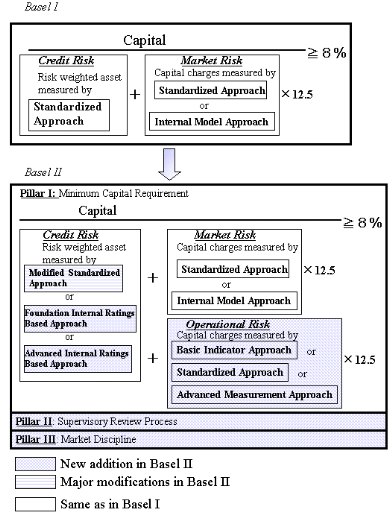

Approche Standard Même si le principe de calcul est simple (coefficient fixé par le régulateur), l'acceptation de cette approche par le régulateur reste soumise à des contraintes particulières en terme notamment d'organisation. Elles reposent sur les concepts suivants : v Découpage impératif des activités de la banque en 8 lignes de métier " bâloise " : § Corporate Finance, § Activités de marché pour compte propre, § Banque de détail, § Banque commerciale, § Paiement et règlement, § Services d'agence et de conservation, § Gestion d'actifs, § Courtage pour le compte de la clientèle de détail. Des coefficients de pondération définis par le régulateur sont appliqués au PNB de chacune de ces lignes métier. v Reconnaissance de 7 grands types d'événements de risque dans chaque ligne de métier: § Fraude interne : vols, falsifications et fraudes, § Fraude externe : vols, fraudes et sécurités des systèmes, § Exécution et processus : saisie erronée, erreurs comptables, § Interruption du ou des systèmes, § Pratiques métiers et environnement de travail : actions judiciaires du personnel, § Produits et services aux clients : manquement aux règles professionnelles et déontologiques, pratiques commerciales contestables, § Dommages aux biens : incendies, terrorisme, vandalisme. Les banques doivent répondre à un certain nombre de critères généraux pour être éligibles : v Implication du senior management et du conseil dans la surveillance du processus de management de risque opérationnel, v Existence d'un système de management du risque opérationnel « sain, intègre et documenté », v Existence d'un niveau de ressources suffisant tant au niveau opérationnel que dans les départements de contrôle. Le texte ajoute d'autres critères spécifiques pour les banques actives sur le plan international: v Existence d'une fonction de management du risque opérationnel responsable de la conception et de la mise en oeuvre du processus de management du risque opérationnel. v Approche bottom-up des risques : § Identification et mesure des risques par les opérationnels de chaque ligne métier, § Revue de l'ensemble des processus au sein de chaque ligne métier, § Évaluation des impacts. v Existence d'un système de collecte des données de pertes relatives au risque opérationnel par lignes de métier, v Existence d'un système de reporting régulier de suivi des pertes opérationnelles significatives qui doit impérativement conduire à des plans d'action, v Documentation du système de management des risques, v Revue indépendante régulière par les auditeurs internes/externes et/ou des autorités de supervision, v Prise en compte des contrats d'assurance pour un maximum de 20 % de l'exigence de fonds propres sous certaines conditions. A ce jour, l'enjeu majeur se situe dans la mise en place d'un vrai dispositif de gestion des Risques Opérationnels avec une fonction Gestion des Risques clairement identifiée et indépendante (aspects qualitatifs privilégiés). L'approche reste structurante car elle oblige l'établissement à revoir son organisation en lignes de métiers " bâloises ". Les difficultés de mise en oeuvre de la classification, de la cartographie des risques et de l'évaluation de ces risques sont réelles et découlent notamment des incertitudes dans la réglementation (en particulier sur l'application des méthodes avancées). Approche Mesures Avancées Les banques doivent satisfaire aux mêmes critères que pour la méthode Standard ainsi qu'à des critères qualitatifs et quantitatifs supplémentaires : v Collecte interne des événements de perte, v Utilisation de données externes, v Respect de critères comparables à ceux de l'approche IRB crédit en termes d'horizon et de niveau de confiance (horizon d'un an avec un niveau de confiance de 99,9 %), v Analyse de scénarii avec des données externes pour évaluer les événements d'occurrence rare et d'impacts très importants, v Analyse de l'activité et de l'environnement de contrôle interne. 3.3 Pilier II : La procédure de surveillance de la gestion des fonds propresLe Comité considère la surveillance prudentielle comme un complément essentiel des exigences de fonds propres et de la discipline de marché. L'objectif du deuxième pilier de ce nouveau dispositif est de s'assurer que les banques appliquent des procédures internes saines pour déterminer l'adéquation de leurs fonds propres sur la base d'une évaluation approfondie des risques encourus. Les autorités devront juger de la qualité de ces procédures. Il ne fait pas de doute que ce sont les dirigeants des banques qui sont les mieux placés pour évaluer les risques encourus par leurs établissements et qu'il leur incombe en dernier ressort de les gérer. De plus, les fonds propres ne devraient pas dispenser de prendre des mesures correctives en cas de procédure de contrôle ou de gestion des risques déficientes. Le Comité cherche donc à favoriser un dialogue plus actif entre banques et autorités de contrôle, de façon que, lorsqu'une défaillance est constatée, des mesures rapides et décisives soient prises pour atténuer le risque ou rétablir le niveau des fonds propres. Aussi, une des exigences du deuxième pilier réside dans la relation qu'il établit avec les exigences correspondant aux méthodes complexes du premier pilier, en particulier celles de type NI en regard du risque de crédit. Les autorités de contrôle doivent veiller à ce que les banques respectent en permanence ces exigences. Il repose sur quatre principes fondamentaux : v L'appréciation par l'établissement bancaire de ses fonds propres en adéquation avec son profil de risques, v La surveillance prudentielle de ce processus de mesure et d'allocation de fonds propres, v Des fonds propres supérieurs aux minima réglementaires, v L'intervention rapide en cas de besoin des superviseurs. Les éléments d'appréciation et méthodes dont disposent l'établissement et les superviseurs peuvent comprendre : v L'implication du Conseil d'administration et des dirigeants, v Des règles et procédures, v Des processus qui permettent de mettre en regard le capital et le niveau des risques, v Un système de contrôle interne qui assure l'intégrité du processus de gestion, v Des enquêtes, discussions, reporting périodiques aux autorités de contrôle, l'examen du travail des auditeurs. Dans ce Pilier sont traités des natures de risques non quantifiés dans le Pilier 1 mais qui doivent néanmoins être inclus dans le processus d'évaluation des fonds propres : v risque de concentration et risque de diversification, v risque de taux d'intérêt du portefeuille bancaire et risque stratégique, v risque de liquidité, v les facteurs de risques externes (effets des cycles économiques). 3.4 Pilier III : La discipline de marchéLe Comité a déterminé des éléments qui lui paraissent les plus importants en termes de transparence financière et a demandé à tous les établissements bancaires de publier ces informations. Des éléments plus spécifiques devront être communiqués par les banques ayant recours aux options les plus avancées de Bâle II. Il repose sur deux grands principes : v Renforcer la communication financière afin de favoriser la transparence et la crédibilité, v Réduire l'incertitude du marché quant à l'exposition aux risques. Nature des informations fournies : v Informations générales : organisation, structure du groupe, structure du capital (montants détaillés des Tiers 1, 2 et 3, mention des instruments complexes), v Informations qualitatives et quantitatives en matière de risque de crédit, risque opérationnel, et risques de marché : méthode utilisée, montant de l'équivalent risques pondérés par nature, v Risques de crédit : définition des concepts utilisés, engagements par nature, par répartition géographique, par secteurs, par contrepartie, maturité par types d'engagement, agences de notation utilisées, description des méthodologies utilisées pour les IRBA (méthodes d'estimation des PD, LGD, EAD, M), mapping des systèmes de notation interne, découpage du portefeuille en un minimum de 6 catégories de PD + les encours douteux et communication du montant des engagements, des taux de défaut, des montants de pertes pour ces catégories, v Portefeuille actions : méthodes d'évaluation, nature des investissements, décomposition selon la méthodologie utilisée (standard, PD/LGD, approche marché), v Techniques de réduction des risques, description des principales méthodes utilisées et déclinaison des éléments suivants : montant brut de l'engagement, engagement couvert par compensation, collatéraux, garanties/dérivés de crédit, encours pondérés avant et après prise en compte de ces instruments, v Titrisation : description du rôle joué par la banque, de l'approche adoptée (RBA, IAA, SFA), des méthodes comptables utilisées, des informations quantitatives telles que le montant des encours titrisés par nature, le montant du risque retenu, v Risques de marché : informations à fournir différentes selon la méthodologie utilisée mais en principe description des modèles utilisés, description des stress tests utilisés, description des back testings utilisés, mention de la VAR consolidée et comparaison de l'estimation de la VAR avec les résultats observés... v Risques opérationnels : description de la méthode avancée, mention de la charge en capital par ligne de métier... v Risque sur taux d'intérêt : principales hypothèses empiriques ou Comportementales par exemple en termes de remboursement anticipé, scénarios de stress... On constate une extension de la demande d'information financière. Les informations demandées sont très détaillées en terme quantitatif. Cette discipline sera fondamentale en termes d'image sur le marché : cela sera un point clé d'évaluation de la transparence d'une banque dans sa communication financière. Comparaison du Nouvel Accord de Bâle avec l'Accord de 1988 Le graphique ci-dessous compare le Nouvel Accord de Bâle avec l'Accord actuellement vigueur. La définition des fonds propres (« Capital ») et le ratio (8%) restent le même. De même, la manière de calculer l'exigence pour le risque de marché (« Market Risk ») change peu par rapport au « Market Risk Amendment ». Les changements concernent essentiellement le risque de crédit et le risque opérationnel.

Section 2 : Le ratio de structure du portefeuilleIntroduit dans le dispositif prudentiel en 1991, le ratio de structure du portefeuille vise à s'assurer de la bonne qualité des crédits distribués par les banques et établissements financiers assujettis. Il permet donc de mesurer a posteriori la qualité de leur portefeuille et de déterminer également l'encours des créances mobilisables auprès de l'Institut d'émission. Par ailleurs, ce ratio constitue un indicateur d'alerte pour les Autorités de contrôle et devrait permettre de prévenir les risques individuels et systémiques. Compte tenu des objectifs qui lui sont assignés, le ratio de structure du portefeuille a été maintenu dans le nouveau dispositif prudentiel en vigueur depuis le 1er janvier 2000. Cette communication fait le point sur : - les dispositions en vigueur concernant le ratio de structure du portefeuille ; - la place de ce ratio dans le dispositif prudentiel ; - la situation des banques et établissements financiers par rapport à la norme réglementaire ; - les insuffisances et difficultés d'application du ratio ; - les axes possibles de réaménagement du ratio. § 1 Rappel des dispositions en vigueur1.1. Modalités de calcul du ratioLe ratio est défini par un rapport entre d'une part, l'encours des crédits bénéficiant des accords de classement délivrés par l'Institut d'émission à l'établissement de crédit, et d'autre part, le total des crédits bruts portés par l'établissement concerné. Les crédits aux établissements financiers, à l'Etat et à ses démembrements sont exclus, tant du numérateur du ratio de structure du portefeuille que de son dénominateur. Le numérateur est composé de la somme des encours des crédits qui ont bénéficié de l'accord de classement, déduction faite des crédits déclassés en douteux et litigieux. Le dénominateur est constitué par : - les créances sur la clientèle : portefeuille d'effets commerciaux, autres crédits à court terme, comptes ordinaires débiteurs, crédits à moyen terme, crédits à long terme, affacturage et créances impayées ou immobilisées ; - les autres créances mobilisables : loyers à recevoir relatifs au crédit-bail et aux opérations assimilées, impayés ou immobilisés sur opérations de crédit-bail et valeurs à l'encaissement avec crédit immédiat. 1.2. Norme à respecterLe ratio doit être à tout moment, égal ou supérieur à 60%. 1.3. Établissements assujettisLes banques et les établissements financiers spécialisés dans la distribution de crédit (financement de vente à crédit, de crédit-bail et affacturage) sont tenus de respecter ce ratio. 1.4. Périodicité de production de l'état de calcul du ratio L'état de calcul du ratio doit être communiqué à la BCEAO et à la Commission Bancaire, à la fin de chaque trimestre. Ce ratio doit être respecté à tout moment. 1.5. Mesures incitatives liées au dispositif En sus d'une plus grande capacité de mobilisation de créances auprès de la BCEAO, le respect de la norme permet aux banques et établissements financiers : - d'améliorer leur ratio de liquidité : les crédits ayant bénéficié d'accords de classement sont pris en compte au numérateur du ratio de liquidité à concurrence de 35% de leur montant, lorsqu'ils ne répondent à aucun autre critère de liquidité plus favorable ; - de réaliser des économies en fonds propres : les crédits bénéficiant d'accords de classement sont pondérés à 50% au lieu de 100%, dans le cadre du ratio de couverture des risques. § 2 Place du ratio dans le dispositif prudentielLe ratio de structure du portefeuille ne fait pas l'objet de concertation et de dispositions convenues au plan international contrairement au ratio Cooke ou aux normes de division des risques. Il s'agit d'une norme originale, conçue par les Autorités monétaires et de contrôle bancaire de l'UEMOA au début des années 1990, pour lutter contre la dégradation préoccupante de la qualité des actifs du système bancaire notamment les crédits distribués. Le ratio de structure du portefeuille devrait donc inciter les banques et établissements financiers à détenir des actifs jugés de bonne qualité par la Banque Centrale et à aider les entreprises clientes à améliorer leur situation financière par des recommandations et des conseils. Ce ratio est également appelé à compléter les règles de division des risques dont les niveaux maxima retenus dans l'UEMOA sont largement en deçà de ceux arrêtés au plan international. Par ailleurs, les règles de division des risques qui limitent les montants des grands risques par rapport aux fonds propres des établissements bancaires ou financiers ou par rapport à un multiple de ces fonds propres ne tiennent pas compte de la qualité des risques, appréciée à travers la situation des bénéficiaires des concours. Le ratio de structure du portefeuille corrige cette insuffisance. Ce ratio permet également par son approche qualitative de renforcer la crédibilité du ratio fonds propres sur risques, en fournissant notamment des indications supplémentaires sur la qualité du portefeuille des banques et en conséquence sur la solidité de leur solvabilité. Malgré ces fondements, le ratio de structure du portefeuille ne fait pas l'unanimité au sein de la profession bancaire sur son approche qui privilégie l'analyse financière et l'appréciation de la valeur intrinsèque des bénéficiaires de crédit. En effet, les éléments d'analyse de ce ratio ne prennent pas en compte notamment la qualité des relations entre les établissements de crédit et leurs clients, ainsi que les sûretés réelles ou personnelles liées aux crédits. Cette approche pénaliserait également les entreprises à rentabilité faible ou dont l'activité est sujette à des variations difficiles à maîtriser, notamment saisonnière. § 3 Évolution des dispositions réglementairesMalgré les aménagements apportés aux modalités de calcul notamment en 1994, le ratio de structure du portefeuille n'a pas subi de modification dans sa structure qui est demeurée stable depuis 1991, n'ayant connu d'application effective que depuis ces quatre dernières années, faute d'une adhésion franche du système bancaire et surtout de sanction effective en cas de non-respect. Ce ratio est maintenu dans le nouveau dispositif prudentiel pour les mêmes motifs que ceux qui ont été à l'origine de son insertion en 1991, notamment : - la situation toujours préoccupante de la qualité des crédits octroyés par le système bancaire, avec une résurgence ces dernières années des non-valeurs ; - la prépondérance dans le portefeuille des banques des crédits dont le suivi est déterminant pour s'assurer de la qualité des emplois bancaires. Le ratio de structure du portefeuille est la norme prudentielle la moins respectée. En effet, seuls deux banques et deux établissements financiers ont affiché au cours de l'année 1999, une norme supérieure ou égale à 60%. En 1998, une banque et deux établissements financiers ont satisfait aux dispositions réglementaires. Ces établissements ont assuré le respect de la norme grâce essentiellement à la procédure de demandes globales d'accord de classement en faveur des salariés ou des groupements villageois. § 4 Insuffisances et difficultés d'applicationLa méthode de calcul du ratio était jugée peu pertinente, les éléments au numérateur et au dénominateur n'étant pas homogènes. En effet, le dénominateur du ratio comportait des emplois bancaires qui n'étaient pas concernés par le dispositif des accords de classement, notamment les crédits à l'Etat et à ses démembrements, ainsi que les titres de placement et d'investissement. Depuis l'exclusion de ces éléments (crédits à l'Etat en 1996 et titres de placement et d'investissement le 1er janvier 2000), les grandeurs au numérateur et au dénominateur peuvent être considérées comme homogènes. Les principales insuffisances ou difficultés qui semblent encore liées à ce ratio sont les suivantes : - le ratio adopte une définition restrictive du portefeuille bancaire, les méthodes de financement alternatif n'étant pas prises en compte, notamment la souscription par les banques et établissements financiers de titres émis par les entreprises non financières ; - les accords de classement sont peu sollicités par les établissements assujettis ; - les états financiers certifiés des entreprises ne sont pas facilement disponibles ; - la norme de 60% est jugée élevée par les établissements de crédit. § 5 Axes possibles de réaménagement du dispositifCompte tenu de la composition actuelle du ratio de structure du portefeuille, la recherche d'une plus grande pertinence du dispositif ne peut être envisagée en dehors de l'activité de portefeuille au sens large, qui intègre les emplois résultant de financement alternatif notamment les titres émis par les entreprises non financières. C'est dans ce sens d'ailleurs que vont les orientations essentielles ressortant des critiques et remarques du monde bancaire et financier. L'introduction des titres dans les éléments de calcul du ratio vise, outre la prise en compte du portefeuille bancaire au sens large, les objectifs ci-après : - la promotion du développement des produits de marché et des marchés financiers eux-mêmes ; - le renforcement de la sécurité des épargnants dont les dépôts servent aux banques non seulement à octroyer des crédits mais également à acquérir les titres. La mise en oeuvre éventuelle de ces axes de réflexion est toutefois subordonnée : - à la maîtrise par le système bancaire de l'évolution des non-valeurs figurant dans son bilan; - à une modification sensible de la structure du portefeuille bancaire au profit des produits de marché ; - à une meilleure maîtrise des risques autres que les risques de crédit, ce qui suppose la mise en place par les Autorités de contrôle d'instruments efficaces d'évaluation des produits de marché et de cotation des entreprises opérant sur les marchés financiers. Section3 : Ratio de SharpeLe ratio de Sharpe est le quotient de l'excès de rentabilité par rapport au taux sans risque divisé par le risque (mesuré par l'écart type des rentabilités). Il est utilisé pour comparer les performances des portefeuilles. Pour mesurer la performance d'un portefeuille, il est courant d'utiliser le ratio de Sharpe (R).Celui-ci est défini comme le rapport entre la rentabilité excédentaire moyenne du portefeuille et sa volatilité. La rentabilité excédentaire représente l'écart entre la rentabilité moyenne et la rentabilité sans risque.

Remarque : le rendement sans risque (ño) peut être le taux monétaire Autrement dit, le ratio de Sharpe permet d'apprécier la performance à la fois en fonction du risque pris et du niveau de diversification (plus la volatilité sera petite, plus le ratio de Sharpe sera élevé). Plus le ratio est élevé, meilleur est le portefeuille, puisque c'est celui qui a achevé la meilleure performance au moindre risque. Lorsqu'il est positif, plus le ratio de Sharpe est élevé, plus la prise de risque est rémunérée. Un ratio de Sharpe négatif signifie simplement que le portefeuille n'a pas sur performé un placement sans risque. Section 4 : les effets de Bâle II sur les banques 5(*)Le report en 2004 de la publication de l'accord final du Comité de Bâle, après des prolongations répétées de la période de consultation, illustre les difficultés et la complexité de la révision du dispositif de contrôle prudentiel des banques. Le processus engagé par le Comité dès le deuxième semestre 1998 aura finalement duré plus de cinq ans. Pourtant, la réforme a été voulue à la fois par les banques elles-mêmes et par les autorités. Rappelons que le dispositif actuel (ratio Cooke et son équivalent européen) présente toujours des faiblesses importantes, malgré des améliorations successives, à la suite des modifications des règles du jeu, en 1996, pour prendre en compte les risques de marché, et en 1998, pour étendre le périmètre d'application aux produits dérivés. D'une part, le ratio Cooke s'appuie sur une mesure rigide et simplificatrice du risque de crédit qui peut entraîner des effets pervers : des banques peuvent être incitées à prendre des risques sous estimés par le ratio, tandis que les meilleurs risques tendent à se détourner de l'intermédiation bancaire au profit du financement direct sur les marchés financiers. D'autre part, l'approche retenue par les régulateurs est indépendante du profil de risque de chaque établissement et de son degré de sophistication, ce qui ne semble pas équitable du point de vue de la concurrence. Dans le cadre du Comité de Bâle II (présidé par l'Américain Mac Donough), la procédure de consultation publique, une de ses originalités, a donné lieu dans de nombreux pays à de multiples réactions, émanant à la fois des milieux officiels, professionnels et académiques. Cependant, la plupart des études publiées portent soit sur des aspects techniques, soit sur les conséquences directes sur la gestion bancaire. Les discussions sur les conséquences macroéconomiques, plus rares, sont souvent focalisées sur la question de la pro cyclicité ou du remodelage de l'offre. Impressionnés par la complexité du nouveau dispositif et du profil de risque qui en résulte, beaucoup d'auteurs concluent à une «révolution Mac Donough» qui devrait bouleverser les circuits de financement dans le monde. L'endettement bancaire des ménages s'envolerait au détriment du financement bancaire des entreprises et des pays émergents, ces derniers n'auraient d'autre solution que de se tourner vers les marchés financiers. En fait, ces analyses s'appuient essentiellement sur les effets mécaniques des nouvelles règles de pondération des risques. En tenant compte de la réalité de la pratique bancaire et des perspectives de la demande de crédit, les conséquences attendues de la réforme nous semblent beaucoup moins marquées que ne laissent prévoir les analyses les plus théoriques. 4.1 Banques et secteur bancaire5Bâle II ne sera pas neutre sur le système bancaire, même si, globalement, le Comité de Bâle a pris soin de calibrer les nouvelles règles de telle sorte que celles-ci n'apparaissent pas comme un durcissement. D'une part, les opérations interbancaires consommeront un peu plus de fonds propres, car la pondération de 20% n'est maintenue que pour les banques très bien notées. D'autre part, par suite de la structure de leurs portefeuilles d'actifs, certaines banques vont voir leurs exigences en capital augmenter, et d'autres diminuer. Plus précisément, les banques qui ont un portefeuille plus axé sur les opérations hypothécaires, les crédits à la consommation, voire les petites PME, profiteront d'un allégement des exigences. A l'inverse, les banques très exposées sur les grandes entreprises ou plus engagées sur les concours aux pays en développement pourraient subir une dégradation de leur ratio. A priori, Bâle II sera plus favorable aux banques anglo-saxonnes qu'aux banques françaises.Par ailleurs, la réglementation Bâle II est incitative pour une restructuration bancaire plus poussée, car les petites banques ne sont pas à même de profiter des économies de capital au moyen de l'adoption des approches avancées. De plus, une grande banque est plus apte à réduire le risque en développant une gestion plus fine des informations, tout en réalisant des économies d'échelle.

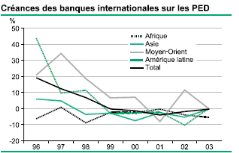

4.2 Impacts sur les circuits de financement5Théoriquement, à la lumière des considérations précédentes, la structure de l'offre de crédit bancaire sera remodelée en fonction du nouveau profil de risque dégagé par Bâle II. Le futur dispositif aura donc un impact sur les économies, par suite de la modification des circuits de financement. Il est vraisemblable que les prêts aux entreprises et, plus encore, le financement des pays émergents deviennent plus rares, impliquant un recours accru au marché financier. De plus, l'adoption simultanée de nouvelles normes comptables IASB pourrait accentuer ces mouvements en favorisant la désintermédiation, le désengagement des financements longs à taux fixe et l'arbitrage en faveur du court terme. On s'orienterait ainsi vers un modèle économique américain, caractérisé par un niveau très élevé de l'endettement des ménages et un financement majoritairement de marché pour les entreprises. Les conséquences de Bâle II seraient donc considérables. Ces craintes sont d'autant plus légitimes que certaines tendances sont déjà à l'oeuvre bien avant l'application effective du nouveau ratio prévue pour début 2007. En effet, depuis deux ans, on a constaté dans de nombreux pays un fort développement des crédits à l'habitat et, dans une moindre mesure, des crédits à la consommation. C'est ainsi que, en France, les crédits immobiliers s'installent sur une pente de 8 % l'an depuis 1995 et les crédits à la consommation résistent au ralentissement économique. Des taux de progression très élevés sont aussi observés dans l'évolution des crédits hypothécaires en Allemagne, au Royaume-Uni et en Espagne. A contrario, l'encours des crédits aux sociétés connaît depuis deux ans un ralentissement, voire une diminution, dans de nombreux pays dont la France. De même, en direction des pays en développement, les banques ont réduit leurs financements depuis la crise financière de 1997. La décélération a été particulièrement brutale pour l'Amérique latine, alors que pour les pays asiatiques les encours se sont même contractés au rythme moyen de -4% l'an depuis 1999. Par ailleurs, le caractère pro cyclique de Bâle II est fréquemment fustigé. En période de récession, par exemple, la baisse des profits bancaires et la montée des risques entraînent une dégradation du ratio de capital des banques. Pour satisfaire aux exigences de Bâle, les banques sont alors amenées à réduire l'offre de crédit (phénomène de credit crunch), ce qui accentue la récession économique. En fait, tout ce raisonnement présuppose que les banques se conforment strictement aux exigences réglementaires, de telle sorte que tout changement de réglementation se répercute directement de manière importante sur leur comportement commercial. Dans la réalité, les banques ont toujours gardé une marge de manoeuvre confortable, ce qui leur permet d'atténuer les effets des chocs réglementaires. 4.3 Un excédent important de fonds propresUn an avant l'application du ratio Cooke, les meilleures banques internationales présentaient un ratio de capital tout juste au niveau de 7,5% (dont 4% pour le noyau dur). C'est probablement l'une des raisons pour lesquelles la norme a été fixée à 8% (impliquant 4% pour le Tiers 1). Pour la France, les estimations sur le niveau des fonds propres durs au milieu des années 80 faisaient état d'une insuffisance du capital des banques (ratio de l'ordre de 5% dont 3% pour le noyau dur). Très vite, les banques françaises ont recherché à renforcer leurs fonds propres, par des émissions sur les marchés financiers, par une politique plus active de mise en réserve. Simultanément, elles ont cherché à réduire les actifs pondérés. Progressivement, la course à la taille a été remplacée par la recherche de la rentabilité, puis, progressivement, par la création de valeur. Le résultat a été impressionnant : à l'heure actuelle, le ratio Tiers 1 des grandes banques françaises, tout comme celui des grandes banques internationales, dépasse largement l'exigence réglementaire. Chapitre 2 : Présentation de la performance en Normes comptables IAS/IFRS : Enjeux et perspectivesIntroduction : Les banques connaissent aujourd'hui une profonde évolution de leur environnement réglementaire. Deux réformes en cours méritent particulièrement d'être signalées, parce qu'elles pourront avoir des répercussions sur les relations banques entreprises. Bâle II Depuis 1988, une réglementation visant à garantir la solidité du système bancaire oblige les banques à couvrir leurs actifs risqués par des fonds propres. Schématiquement, lorsqu'une banque prête 100 € de crédits, elle doit immobiliser 8 € de fonds propres. Une réforme de cette réglementation a été adoptée. Elle entrera en vigueur début 2007 : dénommée »Bâle II», elle a pour objectif de rendre la quantité requise de fonds propres plus sensible à la réalité des risques assumés par les banques. Les banques sont incitées à mieux évaluer les risques qu'elles prennent en accordant des crédits et, selon que leur client présente un profil de risque élevé ou faible, selon que la durée de l'engagement est longue ou courte, selon la qualité des garanties qui lui sont associées, l'immobilisation de fonds propres sera supérieure ou inférieure aux 8 % qui constituaient jusqu'à présent la norme pour tout crédit aux entreprises. IFRS Comme toutes les entreprises cotées de l'Union européenne, les principaux groupes bancaires français doivent, depuis le 1er janvier 2005, établir leurs comptes consolidés en respectant de nouveaux principes comptables, les normes IAS/IFRS. Ces normes s'écartent sensiblement des règles comptables françaises, puisqu'elles poussent à valoriser les actifs selon leur valeur de marché, et non selon leur coût historique amorti. Section 1 : Principales grilles de lecture du référentiel comptable international IFRS§1 Le référentiel IFRS6(*)Contexte des IFRSIl existe maintenant deux référentiels internationaux : le référentiel comptable américain, les US GAAP (Generally Accepted Accounting Principles) et le référentiel international, les IAS/IFRS. · Référentiels Comptables - Les normes comptables américaines Les normes comptables américaines sont publiées par le FASB (Financial Accounting Standards Board). Le FASB est généralement considéré comme l'organisme influençant le monde anglo-saxon (Etats-Unis, Australie,Canada, Royaume- Uni). Il a été créé en 1973 par l'AICPA (American Institute of Certified Public Accountants), qui avait lui-même une délégation de la SEC (Securuty and exchange Commission), équivalent de L'AMF (Autorité des marchés financiers) en France. Les règles comptables ne sont donc pas définies dans les textes législatifs ou réglementaires. - Les normes comptables internationales IAS/IFRS Les normes comptables internationales IAS/IFRS sont publiées par l'IASB (International Accounting Standards Board). L'IASB est le comité exécutif de l'IASCF (International Accounting Standards Committee Foundation), organisme privé à but non lucratif, et donc non gouvernemental. C'est en 2001 que l'IASC, fondé en 1973, est devenu l'IASB et que l'appellation IFRS a supplanté l'appellation IAS. · Convergence des normes comptables américaines et des normes IFRS7(*) Un accord de convergence des normes IFRS/US GAAP a été conclu le 2 Octobre 2002 (Accord de Norwalk) afin de résoudre les divergences. Ce dialogue permet une évolution des textes des deux référentiels. · Utilité du référentiel international La comptabilité n'est pas seulement un moyen de preuve, ou un système nécessaire pour calculer l'impôt sur les bénéfices, c'est maintenant un outil indispensable au service de l'information des actionnaires, des dirigeants et des tiers. C'est l'objet même des normes IFRS de satisfaire les besoins des investisseurs financiers, sans tenir compte des contraintes nationales, juridiques et fiscales. · Impact sur les comptabilités nationales Les comptabilités nationales doivent converger vers les normes internationales. Cadre conceptuel· Qu'est ce que le cadre conceptuel ? Le cadre conceptuel de l'IASB approuvé en avril 1989 (framework) est un système cohérent d'objectifs et de principes fondamentaux liés entre eux, qui a pour objet de donner une représentation utile de l'entreprise. Le cadre conceptuel de l'IASB :

Il n'est pas prévu de plan de comptes, ni de modèles de présentation des états financiers. · Contenu des états financiers Pour une bonne information, un jeu complet d'états financiers comprend cinq documents : -Un bilan (Balance sheet) ; -Un compte de résultat (Income statement) ; -Un état de variation des capitaux propres (Changes in equity statement) ; - Un tableau des flux de trésorerie (Cash flow statement, IAS 7) ; -Une annexe (accounting policies and notes). Le cadre conceptuel encourage la présentation d'un rapport de gestion décrivant et expliquant les principales caractéristiques de la performance financière et de la situation financière de l'entreprise, ainsi que les principales incertitudes auxquelles celle-ci est confrontée. Il encourage également la présentation d'états supplémentaires comprenant, s'ils sont significatifs, un rapport environnemental et des informations sur la valeur ajoutée. · Principes comptables, deux hypothèses de base La comptabilité d'engagement Elle tient compte des charges et des produits engagés lors d'un exercice social (accrual basis of accounting), quelle que soit la date de leurs règlements. La continuité d'exploitation Les états financiers sont normalement préparés selon l'hypothèse qu'une entreprise est en situation de continuité d'exploitation et poursuivra ses activités dans un avenir prévisible. · Principes comptables : dix caractéristiques qualitatives des états financiers Les caractéristiques qualitatives ont pour objectif de rendre utile pour les utilisateurs l'information fournie dans les états financiers. -Intelligibilité : l'information fournie dans les états financiers doit être compréhensible par les utilisateurs. -Pertinence : L'information doit influencer les décisions économiques des utilisateurs en les aidant à évaluer des événements passés, présents ou futurs. -Importance relative : l'information est significative si son omission ou son inexactitude peut influencer les décisions économiques prises par les utilisateurs sur la base des états financiers. -Fiabilité : L'information possède la qualité de fiabilité quand elle est exempte d'erreur et de biais significatifs. -Image fidèle : L'information doit présenter une image fidèle des transactions et autres événements, afin de refléter raisonnablement l'entité économique. -Prééminence de la substance sur la forme : les transactions et autres événements sont comptabilisés et présentés conformément à leur substance et à leur réalité économique, et non pas seulement selon leur forme juridique. -Neutralité : Les informations contenues dans les états financiers doivent être choisies et présentées sans parti pris. -Prudence : Pour préparer les estimations dans des conditions d'incertitude, la prudence est la prise en compte d'un certain degré de précaution dans les jugements nécessaires. -Exhaustivité : Pour être fiable, l'information contenue dans les états financiers doit être exhaustive, autant que le permettent le souci de l'importance relative et le souci du coût. -Comparabilité (et principe de permanence des méthodes) : l'évaluation et la présentation des informations doivent être effectuées de façon cohérente et permanente afin de les rendre comparables d'un exercice à un autre. · Principes Comptables, Quatre contraintes à respecter Quatre contraintes sont à respecter pour que l'information soit pertinente et fiable : -Célérité : l'information doit être fournie à la bonne date. -Rapport coût/avantage : les avantages obtenus de l'information doivent être supérieurs au coût qu'il a fallu consentir pour la produire. -Equilibre entre caractéristiques qualitatives : l'entreprise doit doser les informations, car trop d'informations, c'est-à-dire trop de détails, diminuent la qualité de l'ensemble des informations reçues. -Image fidèle : les informations financières sont souvent plus compréhensibles par une présentation en milliers ou en millions d'unités monétaires. Il faut que cela soit pertinent. Primauté du bilan sur le compte de résultatL'objectif des normes IAS/IFRS est de fournir la valeur patrimoniale de l'entreprise pour mieux répondre aux besoins de l'investisseur. Cette approche très financière conduit à donner la primauté au bilan sur le compte de résultat. « Dans les pays anglo-saxons, le compte de résultat a longtemps été considéré comme plus important : il mesure la performance financière et se prête donc davantage aux anticipations que le bilan. Pour autant, les normalisateurs comptables anglo-saxons se sont heurtés à des difficultés conceptuelles majeures pour définir d'abord des produits et charges et en corollaire des actifs et passifs. Au cours de la décennie 90, ils ont donc inversé leur démarche et défini les actifs et les passifs dont ils ont déduit celles des charges et produits » (C. Bonnier, P. Delvaille, J.Y. Eglem, C. Hossfeld, A. Le Manh, C. Maillet, A. Mikol, M. Santo, C. Simon, 2005). Ainsi dans le « cadre pour la préparation et la présentation des états financiers » de l'IASC (devenue IASB), « un actif est une ressource contrôlée par l'entité qui génère des avantages économiques futurs » et « un passif est une obligation actuelle dont l'extinction se traduit par une sortie de ressources représentatives d'avantages économiques ». La notion d'avantages économiques mérite une explicitation car elle se trouve au coeur du dispositif IFRS. Un avantage économique lié à un actif correspond au potentiel de cet actif de contribuer directement ou indirectement à un flux positif de liquidités pour l'entreprise. Nous retrouvons dans cette définition une approche convergente avec celle que les investisseurs utilisent pour apprécier la valeur d'une entreprise en se fondant sur les cash-flows actualisés. Dans l'approche anglo-saxonne, les capitaux propres (§49 du cadre conceptuel) sont « l'intérêt résiduel dans les actifs de l'entreprise après déduction de tous ses passifs ». 1.4 Introduction de la juste valeurDans la conception anglo-saxonne, la finalité de la comptabilité est d'informer les investisseurs sur le marché des valeurs mobilières. L'indicateur central de la performance que constitue le résultat doit refléter les fluctuations des marchés sur lesquels elle opère. Tel est le fondement de l'introduction de la juste valeur14 y compris lorsque les gains de valeur ne sont que potentiels et non matérialisés par une transaction. En disposant que certains actifs et passifs doivent être valorisés à la juste valeur (en particulier certains actifs financiers), le référentiel IFRS adopte une approche élargie de la performance financière. Les critères de mesure de la performance de l'entreprise ne se limitent pas à une dimension opérationnelle. La capacité de l'entreprise à optimiser la gestion de ses actifs et passifs est également prise en compte. Le concept de juste valeur fait l'objet d'une définition précise dans le référentiel IFRS : « le montant pour lequel un actif pourrait être échangé ou un passif éteint entre des parties bien informées, consentantes et agissant dans des conditions de concurrence normale ». On voit clairement qu'il s'agit là d'une valeur d'échange (ou de marché) et non d'une valeur d'usage. La valeur de marché, lorsqu'il s'agit d'un actif destiné à être cédé rapidement sur un marché organisé et liquide (comme par exemple les portefeuilles de titres dits de transaction, au sens d'IAS 39), est le montant qui pourrait être obtenu de la vente. Indépendante des intentions de l'entreprise, elle présente l'avantage d'une évaluation objective, et sa traduction comptable ne pose pas de problème ni dans l'établissement des comptes, ni dans leur audit ou analyse. Par contre si les actifs ne sont pas destinés à être cédés dans un avenir proche ou encore s'il n'existe pas de marché de référence, elle devra être remplacée par une valeur d'utilité8(*) En pratique, le calcul de cette valeur d'utilité pose des problèmes aux préparateurs des états financiers, car elle repose sur des hypothèses (choix d'un taux d'actualisation, d'une durée de prévisions de cash-flows). Ces choix doivent être documentés en annexe. « La juste valeur pose, donc, des problèmes conceptuels majeurs et la solution actuelle apparaît comme partielle puisque non généralisée à tous les postes du bilan. Elle n'est retenue que dans certains cas : les instruments financiers (IAS 39), les immeubles de placement (IAS 40), et dans une certaine mesure (test de dépréciation9(*)) des actifs incorporels » (C.Bonnier, P.Delvaille, J.Y.Eglem, C.Hossfeld, A. Le Manh, C.Maillet, A.Mikol, M.Santo, C.Simon, 2005). §2 La norme IAS 12.1 La présentation de la performance selon le cadre conceptuel de l'IASBLe débat actuel sur le format des états financiers < est-il adapté pour mesurer la performance financière d'une entreprise ?> trouve sa source dans le cadre conceptuel de l'IASB: « l'objectif des états financiers est de fournir une information sur la situation financière, la performance et les variations de la situation financière de l'entreprise ». On peut noter, que le terme « performance », plus englobant, est préféré au terme « résultat ». Cette terminologie n'est pas neutre en termes de sens. La notion de performance est précisée : « L'information sur la performance d'une entreprise, en particulier sur sa rentabilité, est nécessaire afin d'évaluer les changements potentiels de ressources économiques qu'elle est susceptible de contrôler dans l'avenir. Elle est utile pour prédire la capacité de l'entreprise à générer des flux de trésorerie sur la base de ses ressources existantes. Elle est également utile pour élaborer des jugements sur l'efficacité avec laquelle l'entreprise pourrait employer des ressources supplémentaires ». Comment mesurer cette performance ? Le cadre conceptuel nous apporte quelques éléments de réponse : « Le résultat est fréquemment utilisé comme mesure de la performance ou comme base pour d'autres mesures telles que le rendement des placements ou le résultat par action. Les éléments directement liés à l'évaluation du résultat sont les produits et les charges. La comptabilisation et l'évaluation des produits et des charges, et par conséquent du résultat, dépendent en partie des concepts de capital et de maintien du capital utilisés par l'entreprise pour préparer ses états financiers. » 2.2 Communication sur la performance selon IAS1La norme IAS 1 ne traite que de l'information minimale à présenter. Elle ne fournit pas de format obligatoire pour les états financiers ni de modèle développé de présentation de la performance. Cette situation peut conduire à la multiplication de modèles de comptes de résultat. C'est pourquoi, le CNC français a proposé pour les sociétés établissant leurs comptes consolidés en IFRS en 2005, entre autres, un format de compte de résultat établi sur la base des normes IFRS. Parmi les considérations générales formulées par IAS 1, on retiendra les points suivants à respecter : -permanence de la présentation et de la classification des postes des états financiers entre les différents exercices sauf cas de changements définis par la norme ; -non compensation des éléments des états financiers sauf obligation ou option offerte spécifiquement par une autre norme comptable internationale; -liste minimale des postes qui doivent apparaître distinctement : produits des activités ordinaires, charges financières, quote-part de résultat des entités mises en équivalence, charge d'impôt sur le résultat, résultat relatif aux activités abandonnées, résultat ; -obligation de présenter, soit au compte de résultat, soit dans l'annexe, la nature et le montant des éléments de produits et de charges significatifs (§86 d'IAS 1) ; -obligation de présenter au compte de résultat, en tant qu'affectation du résultat de la période, le résultat attribuable aux intérêts minoritaires et le résultat attribuable aux actionnaires de la société mère ; -obligation de présenter des postes ou sous totaux supplémentaires lorsqu'une telle présentation est pertinente pour comprendre la performance financière de l'entité. 2.3 Les amendements proposés par l'IASB concernant IAS 1Un nombre croissant de normes et d'interprétations imposent ou permettent que certains profits et pertes soient comptabilisés directement en tant que variations des capitaux propres. La présentation dans les états financiers de ces éléments fait l'objet de nombreux débats dans le cadre du projet sur la présentation de la performance : les deux questions principales concernent la présentation du tableau de variation des capitaux propres et l'indication ou non du total des profits et pertes comptabilisées durant l'exercice. Enfin, certains indicateurs de performance comme l'EBIT, très utilisés, ne sont pas définis par les normes comptables. Dans le cadre d'un objectif de convergence avec les normes américaines, l'IASB et le FASB, dans le cadre de leurs travaux conjoints sur la performance financière, proposent dans un exposé sondage publié en mars 2006, un changement de terminologie et une modification de l'actuel tableau de variation des capitaux propres, tel que défini par IAS 1. 2.3.1 Changement de terminologieDans l'exposé sondage précité, l'IASB et le FASB proposent de modifier la terminologie d'IAS 1 utilisée pour désigner le bilan, le compte de résultat et le tableau de flux de trésorerie. Le terme statement of financial position (état de la situation financière) remplacerait balance sheet (bilan). Le terme income statement (compte de résultat) serait également abandonné au profit de statement of profit and loss (état des profits et pertes). Les flux impactant directement les capitaux propres en cours d'année seraient présentés dans un statement of components of other recognized income and expense (état des autres produits et charges comptabilisés). La juxtaposition de ces deux états serait intitulée statement of recognized income and expense (état des produits et charges comptabilisés). Enfin, le tableau de flux de trésorerie serait dénommé statement of cash flows au lieu de cash flows statement. Pourquoi ces changements de terminologie ? 2.3.2 Modification de la présentation de la variation des capitaux propresLe projet d'amendement d'IAS 1 propose que les variations de capitaux propres, non occasionnées par des transactions avec les détenteurs du capital, soient dorénavant présentées dans un état financier distinct ou regroupées avec le compte de résultat. A cet effet, l'état des variations des capitaux propres ne mentionnerait plus que le montant global des produits et charges comptabilisés. Un nouvel agrégat représenterait l'ensemble des variations des capitaux propres non occasionnées par des transactions avec les détenteurs du capital. Cette proposition rejoint la notion de résultat global introduite par le premier projet de présentation de la performance financière. L'exposé sondage introduit également l'obligation de présenter le bilan d'ouverture de l'exercice le plus ancien dans les états financiers. De ce fait, une entité qui incluait jusque là dans ses états financiers un bilan au 31 décembre N et un bilan au 31 décembre N-1, devra désormais présenter un bilan au 1er janvier N-1. Ainsi, les états financiers complets comprendraient au minimum trois états de situation financière, deux états des produits et charges comptabilisés, deux états de variation des capitaux propres et deux états de flux de trésorerie. Section2 : les normes IAS/IFRS relatives aux instruments financiers§1 Normes comptables IAS 32 et IAS 3910(*)1.1 Résumé de la norme IAS 32 1.1.1 Objectifs IAS 32 a pour objectif d'établir des principes

régissant la présentation des instruments financiers comme

passifs ou comme capitaux propres ainsi que la compensation des actifs

financiers et passifs financiers. Elle traite du classement des instruments

financiers, du point de vue de l'émetteur, en actifs financiers, en

passifs financiers et en instruments de capitaux propres, du classement des

intérêts, dividendes, profits et pertes y relatifs, et des

circonstances dans lesquelles des actifs et des passifs financiers doivent