Compte de résultat par activité

Le calcul des coûts par activité permet de donner

une véritable nomenclature des ressources consommées par

celles-ci. Le projet ABC/ABM substitue un nouveau

compte de résultat dans lequel les lignes ne sont pas

les charges par nature, ni le coût des différents services, mais

les ressources consommées par activité. La première

présentation risque de perturber les dirigeants qui, surpris par la mise

à l'index des activités grosses consommatrices de ressources, ne

doivent pas forcement entraîner des mesures précipitées de

réduction de coût. Comme nous l'avons vu

précédemment, la réussite d'une démarche ABC/ABM

doit se faire dans le temps et en expliquant aux différents acteurs

internes et externes (clients) les mesures correctives et les objectifs finaux.

Une fois de plus, nous insisterons sur le rôle primordial de la formation

qui, d'une part doit familiariser l'entreprise avec la terminologie

particulière de ce mode de gestion, et d'autre part expliquer les enjeux

et dédramatiser les conséquences possibles sur la

réorganisation souvent systématique de l'entreprise.

Impacts sur l'organisation

La problématique de l'ABM résulte du

rapprochement de l'organigramme hiérarchique ou fonctionnel avec la

liste des activités.

Les difficultés peuvent provenir d'un paradoxe entre la

représentation des responsabilités à l'intérieur de

l'entreprise et son fonctionnement transversal.

Il en résulte que l'organisation efficace ne peut

être bâtie qu'à partir d'une représentation

transversale en activités. Les besoins des clients sont bien en phase

avec les réponses de l'entreprises grâce à

l'enchaînement des activités au sein des processus.

Concrètement l'entreprise doit se réorganiser en

deux temps :

- Formaliser le mode d'organisation : Les objectifs

stratégiques sont d'abord déclinés en plusieurs axes de

développement. L'approche consiste à établir une

cartographie des processus en énonçant le contenu des actions et

les interactions des unes par rapport aux autres. Ce mode de

représentation permet une description de l'organisation cible et

constitue un référentiel. Chaque processus se décline

alors en activité qui de déclinent à leur tour en

opérations.

- Mettre en oeuvre un projet d'amélioration pour

opérer une transition entre l'existant et l'organisation cible :

l'entreprise doit ainsi comparer sa situation réelle à la

situation idéale, ce qui l'amène à définir les

actions correctrices à engager, qui seront ensuite

hiérarchisées par ordre de priorité. Toutes les

améliorations doivent correspondre à des résultats

visibles par le client sur lesquels l'entreprise va pouvoir communiquer. Le

classement des activités selon la création de valeur pour le

client peut d'ailleurs amener de décider l'externalisation de celles

qui ne peuvent pas être valorisées par le client.

Le management par les activités suppose de se placer

résolument dans une optique stratégique, ce qui suppose que les

décisions prises doivent tenir compte des effets durables et des

évolutions possibles de l'entreprise.

L'autre volet concerne la communication de la valeur au

client. L'entreprise doit mettre en place des outils pour connaître les

attentes des clients par de multiples enquêtes de satisfaction e,

décrypter la psychologie des clients, bien interpréter leurs

désirs d'achats, et y apporter une réponse satisfaisante en

termes de prix - qualité - délais.

____________________________________

2.3.4) LES APPORTS DE LA METHODE

ABC/ABM DANS LA LOGISTIQUE

Comme nous l'avons vu, le service est au coeur de

l'efficacité logistique.

Les grandes entreprises ont compris que cette exigence

plaçait la logistique dans les priorités stratégiques.

Pour piloter l'entreprise dans ce contexte, la méthode ABC a

été implantée pour répondre à plusieurs

objectifs :

- La rapidité nécessaire de mise en place et la

flexibilité des processus logistiques exigent un bon niveau de

réactivité sur la base d'informations économiques

rationnelles et fiables

- L'entreprise doit pouvoir prendre des décisions en

mesurant par avance l'enjeu financier et l'impact sur l'organisation en terme

de ressources.

- Les dirigeants veulent maîtriser leur positionnement

commercial et leur marges. Ils veulent donc disposer d'un outil d'analyse

multi- critères (magasins, agences, clients, familles de prestations)

- Le nombre des prestations et de clients est important. Les

tarifs doivent être personnalisés en fonction des ressources

employées.

Avantages généraux

- Le principal avantage de la méthode ABC est de lier

les performances particulières de chacune des activités aux

ressources particulièrement utilisées par ces activités (

COOPER et KAPLAN 1991).

- On peut imaginer sans peine l'avantage de cette

méthode qui en quelque sorte "variabilise" pratiquement tous les

coûts.

- Les coûts sont visibles et compréhensibles par

tous les acteurs puisque la description des activités inclut des

éléments non financiers.

- La mesure des performances est grandement facilitée:

ainsi la performance financière d'un changement organisationnel peut

être facilement chiffrable.

- Les postes de coûts sont clairement destinés

à des activités réduisant ainsi le flou ou les redondances

entre les différents services et donc nécessairement les

coûts.

Avantages dans la logistique

- La méthode ABC établit un véritable

lien entre les coûts et la performance logistique : la contribution de la

logistique dans l'entreprise apparaît distinctement.

- La personnalisation courante dans les services logistiques,

est facturée au bon prix, chaque service demandé par un client

est tarifé de manière claire.

- Etendu sur l'ensemble de la chaîne logistique, la

méthode ABC peut révéler des activités redondantes

dans les réseaux de distribution.

- Le nombre d'activité est relativement faible par

rapport à l'industrie, ce qui rend son application plus aisée.

- La mise en place d'une méthode ABC, est souvent

accompagnée d'une réorganisation des processus logistiques. En

cela elle fait ressortir la position stratégique de la logistique.

Inconvénients

- La mise en place d'un tel projet requiert des ressources

importantes (formations, outil comptable, honoraires)

- Il faut refondre les procédures et les habitudes

commerciales; c'est un exercice d'explication difficile car certains clients

perdent forcément au change.

- La réingénierie des processus accompagnant la

démarche, entraîne des problèmes humains, liés

à des suppressions de postes ou des reconversions difficiles augmentant

de ce fait les coûts de mise en place.

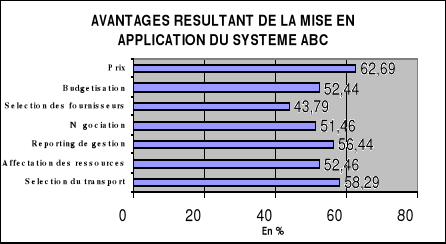

D'après une enquête réalisée aux

Etats Unis sur 2250 entreprises, les avantages résultant de la mise en

application ont aussi fait ressortir que la connaissance approfondie des

coûts amenait à prendre des décisions suivantes:

Globalement, les entreprises qui ont mis en place la

méthode ABC dans la logistique, ont été satisfaites des

résultats.

Celles ci ont souhaité étendre cette

méthode à toutes les activités et à toutes les

entreprises appartenant à une certaine chaîne logistique.

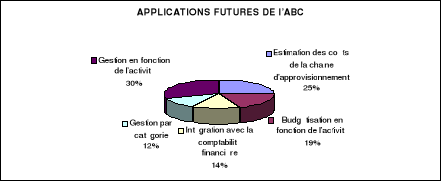

Une autre caractéristique de l'étude fait

ressortir que dans 30% des cas, les entreprises ont prévu la mise en

place d'une gestion en fonction des activités (Activity Based

Management) en tant que prochaine étape de leur processus de mise en

application. Cela permet de transformer en actions les informations ABC.

Enfin le troisième enseignement principal de cette

étude fait concerne la budgétisation par activité

(Activity Based Budgeting). Les entreprises peuvent définir leur besoin

futur des ressources en se basant sur la connaissance des ressources

actuellement nécessaires pour exécuter chaque activité et

sur la prévision des futurs volumes d'activité. Le système

ABB fonctionne comme l'ABC, mais à l'envers : il traduit les

demandes client ou produit en volume d'activité qui, à leur tour,

sont convertis en coûts des ressources.

L'analyse ABC est de plus en plus largement acceptée en

tant que moyen pour déterminer de façon précise le

coût des activités logistiques. La réussite de la mise en

place passe par l'amélioration de l'information fournie par

l'augmentation des moyens humains (formations, équipes

dédiées) et informatiques (ERP). Les orientations

prévoient une plus vaste extension de l'ABC à tous les niveaux de

l'entreprise.

La méthode ABC paraît être bien

adaptée pour fixer des prix et pour mesurer la performance du processus

logistique.

De nombreux coûts logistiques sont en effet enseveli dans

les frais généraux, et les managers n'ont pas de

visibilité et de contrôle suffisant sur les coûts. L'analyse

des activités peut identifier les opportunités de

réduction des coûts opérationnels ou d'amélioration

des services.

Mettre en place cette méthode permet aussi en la

développant sur l'ensemble de la chaîne logistique, d'identifier

les activités redondantes.

____________________________________

THESE PROFESSIONNELLE : Le contrôle de gestion

dans les activités logistiques

|