II. Chapitre I :

L'analyse financière par le bilan

financier

Introduction :

Le bilan comptable ne répond pas exactement aux

objectifs des financiers, il présente deux principales lacunes :

Il est particulièrement difficile d'estimer la valeur

de vente des stocks, la durée de vie utile des immobilisations et la

valeur de recouvrement de créances clients .aussi l'augmentation de la

valeur des immobilisations n'est généralement pas prise en compte

pour calculer les amortissements du bilan comptable.

Le bilan comptable ne prend pas en considération

plusieurs éléments ayant une valeur économique à

l'instant des ressources humaines.

Ainsi il faut opérer certains redressements de compte

pour mieux cerner la réalité financière de la

société.

Donc le bilan financière a pour but de faciliter la

compréhension du fonctionnement de l'entreprise, et de présenter

le patrimoine réel de l'entreprise afin d'orienter efficacement la

prise de décision.

Section1 : Passage du bilan comptable au

bilan financier

I- Le bilan financier : définition et

critères de classement des postes.

1-Définition du bilan financier :

Le bilan financier est un bilan organisé en vue

d'évaluer le patrimoine de l'entreprise et d'apprécier le risque

de faillite à cours terme.

Les postes du bilan financière sont :

· Classés selon les critères de

liquidité (actif) et d'exigibilité (passif) croissantes.

· Évalués aux prix actuellement en vigueur

(valeur actuelle).

2-Principe

Le passage du bilan comptable au bilan financier

nécessite d'effectuer différents reclassements avant de grouper

les postes de l'actif et du passif en masses homogènes.

3-Les critères de classement des postes du bilan

financier :

L'élaboration du bilan financier repose sur trois

critères de classement permettant d'apprécier la

solvabilité et la liquidité de l'entreprise.

Liquidité croissante de l'actif

Exigibilité croissante du passif

Critère de classement

Des postes du bilan financier

Echéance de Liquidité ou

d'exigibilité des éléments patrimoniaux

Le respect de ces critères permet de :

· Classer les éléments de l'actif suivant

leur degré de liquidité croissante à partir du haut du

bilan.

· Classer les éléments du passif suivant

leur degré d'exigibilité croissante à partir du haut du

bilan.

· Regrouper à l'actif et au passif des

éléments patrimoniaux selon leurs échéances

à plus ou moins d'un an.

Les grandes masses du bilan financier

sont :

|

emploi a plus d'un an

|

Actif immobilisé à plus d'un an

corrigé (VS)

Créances plus d'un an stock

plus d'un an

|

Capitaux propres

|

Ressources capitaux permanents

à moin d'un an ressources à plus

d'un an

|

|

Emploi à moins d'un an

|

Actif

À moins d'un an corrigé

· stock (VE)

· créances (VR)

· disponibilité (VD)

|

Dettes à plus

D'un an

Dettes à moins

D'un an

|

II-Les retraitements du bilan

comptable :(passage du bilan comptable au bilan financier)

Les conditions de passage du bilan comptable au bilan

financier font l'objectif d'un relatif consensus sur le plan pratique,

malgré l'absence de normalisation .les retraitements correspondant

issues de l'expérience et ne sont pas des règles

impératives.

Ils sont généralement en fonction de l'objectif

poursuivi par l'analyse .le retraitement de certains postes de

l'actif :

1- Redressements de certains postes de

l'actif :

L'actif d'une entreprise est constitué par des

ressources économiques obtenus par l'entreprise .Ils sont susceptibles

de procurer des avantages économiques futurs au profit de

l'entreprise.

Ils sont classés selon leurs degrés de

liquidité croissante c'est-à-dire du moins liquide vers le plus

liquide.

a Les actifs immobilisés :

VCN =V0 - ? amortissement

Cette rubrique comprend les éléments d'actifs

destinés a être utilisés d'une manière continue pour

les besoins des activités de l'entreprise .la valeur figurant dans le

bilan comptable ne reflète pas la réalité donc elle doit

être réévaluée. Dans ce cas il faut

déterminer la valeur réelle sur le marché qui doit

être comparé par la suite avec la VCN.

ü Deux cas sont possibles :

· 1er cas :

Si la valeur réelle est supérieur à la

valeur comptable nette VR>VCN, dans ce cas on dégage

une plus value qui sera ajoutée par la suite comme sui

· Augmentation du poste

« immobilisation »concerné par le montant de la plus

value.

· Augmentation du poste des capitaux propres.

(Réserves spéciales de réévaluation) par le

même montant.

· 2ème cas :

Si la valeur réelle est inférieur à la

valeur comptable nette VR<VCN, dans ce cas on dégage

une moins value qui sera repartie comme suit :

· Diminution du poste immobilisation concerné par

le montant de la moins value.

· Diminution de poste des capitaux propres dans le compte

des réserves spéciales de réévaluations du

même montant.

b- Autres actifs non courants :

On entend par autres actifs non courants les emplois de fond

propre qui ne peuvent donner à aucun encaissement à terme c'est

à dire qu'il sont des non valeurs car leur valeur réelle est

nulle c'est pour cela on doit les éliminer de l'actif en contre partie

on doit les diminuer du compte de réserves spéciales de

réévaluation.

c -Les stocks :

On doit repartir le stock entre le long terme et le court

terme ; le stock de sécurité dont la duré de vie

dépasse une année sera retranché du compte stock et

transféré vers l'actif immobilisé et la partie à

moins d'un ans reste dans le compte stock.

ü La réévaluation des stocks sera

faite comme suit :

· Si la VR>VCN on doit constater une

reprise des provisions pour ramener la valeur comptable nette, ce ci va

engendrer une plus value qui vient en augmentation du compte de réserves

spéciales de réévaluations.

· Si la VR<VCN on doit constater une

provision supplémentaire, ce ci va engendrer une moins value qui vient

en diminution de compte de réserves spéciales de

réévaluations.

d- Les créances

clients :

Elles sont corrigées en cas d'insolvabilité,

elles seront traitées de la même manière que les stocks

c'est-à-dire que les créances à plus d'un an seront

retranchées du compte client et seront transférées

à l'actif immobilisé et les créances à moins d'un

an reste dans le compte client, les créances clients sont divisés

en deux types :

· Effets à recevoir très liquides qui sont

reclassés à la trésorerie.

· Effet à recevoir moins liquide qui sont

reclassés à l'actif circulant d'exploitation ou hors

exploitation.

2- Redressement des capitaux propres et

passifs :

a- Les capitaux propres :

Cette rubrique représente l'intérêt

résiduel dans l'actif de l'entreprise après déduction de

tous ses passifs. Ils comportent les diverses catégories du capital, les

réserves et équivalents et les résultats non

répartis.

b-Les passifs :

Les passifs d'une entreprise sont classés selon leur

exigibilité croissante à partir du haut de bilan. Comme les

actifs, le passif est subdivisé en passif non courant et passif

courant.

ü Les passif non courant :

Appelé aussi dettes à long terme correspondent

aux obligations qui incombent à l'entreprise et qui sont liées

à des faits passés et pour les quelles, le règlement aura

lieu à une date qui dépasse 12 mois, cette rubrique comprend les

emprunts et les provisions pour risques et charges.

ü Les emprunts :

Sont composés par des emprunts à plus d'un an

qui seront transférés au capital permanent alors que les emprunts

au moins d'un an seront classés dans le passif à court terme.

ü Provisions pour risque et

charge :

Elles seront reparties selon quelles ont un objet réel

ou non. -si elles possèdes un objet (décaissement certain) on

les reclasse selon la duré de l'objet :

· Dette à moyen et long terme si l'objet

dépasse une année.

· Dette à court terme si l'objet est

inférieur à une année.

Si elles ne possèdent pas un objet réel

(décaissement incertain) elles seront ajoutées dans le compte de

réserve.

ü Les subventions

d'investissements :

Ce poste enregistre les subventions accordées par

l'Etat ou les collectivités publiques aux entreprises afin de leur

permettre d'acquérir ou de créer des immobilisations.

ò La subvention relative à des biens

amortissables doit être intégré chaque année dans

l'état de résultat du montant de la dotation aux amortissements

relatifs à ces immobilisations.

· La subvention relative à des biens non

amortissables doit être intégré chaque année dans le

compte du résultat pendant un délai de 10 ans (Subvention

/10).

3- Réintégration des engagements

hors bilan :

On distingue deux engagements hors bilan :

a- Effets Escomptés Non

Echus « EENE »

· Sur le plan juridique et comptable :

L'entreprise reste responsable vis-à-vis de celle-ci

jusqu'à la date de payement de ses effets. Ces derniers doivent

être réintégrés dans les créances clients au

niveau de l'actif à court terme, en contre partie les dettes bancaires

à court terme seront augmentées du même montant.

· Sur le plan financier :

Pour assurer sa liquidité, l'entreprise peut recourir

à l'escompte de ses effets. C'est-à-dire qu'elle peut

céder à la banque les effets escomptés non

échus.

b- Crédit bail :

· Sur le plan juridique et comptable :

Le crédit bail est un contrat par lequel l'entreprise

s'engage à payer du loyer en contre partie de la location d'un

matériel pendant une période déterminée.

· Sur le plan financier :

De point de vue financier, il faut réintégrer le

matériel loué parmi les immobilisations de l'entreprise, les

redevances sont intégrées dans les dettes selon les

échéances à court terme ou à long terme.

3. III- Elaboration du bilan financier de la

coopérative « Zouila » :

@ Hypothèse de travail :

Vu l'absence des informations sur les valeurs réelles

sur le marché, les immobilisations sont prises à leurs valeurs

comptables nettes (on suppose que la VCN = VR).

VCN= VO - ? Amortissement

1-Redressement des actifs :

a- Actif immobilisé net :

L'investissement au programme de mise à niveau

représente des non valeurs qui doivent être éliminé

des actifs immobilisés et des capitaux propres.

ü Exercice 2001 :

|

VCN

|

VR

|

+V

|

-V

|

|

IPMN

|

3 330,886

|

|

|

3 330 ,886

|

|

AANC

|

-

|

-

|

|

|

|

Total

|

3 330 ,886

|

RSR 2001 = (3 330,886)

ü Exercice 2002 :

|

VCN

|

VR

|

+V

|

-V

|

|

IPMN

|

3 887 ,033

|

|

|

3 887,033

|

|

AANC

|

-

|

-

|

-

|

-

|

|

Résultat net

|

767 437,579

|

|

|

767 437,579

|

|

Total

|

771 324,612

|

RSR 2002 = (771 324,612)

ü Exercice 2003 :

|

VCN

|

VR

|

+V

|

-V

|

|

IPMN

|

556,147

|

|

|

556,147

|

|

AANC

|

1034,429

|

-

|

-

|

1 034,429

|

|

Résultat net

|

504 192,462

|

|

|

504 192,462

|

|

Total

|

505 783,038

|

RSR 2003 = (505 783,038)

ü Exercice 2004 :

|

VCN

|

VR

|

+V

|

-V

|

|

IPMN

|

-

|

-

|

-

|

-

|

|

AANC

|

2 339,999

|

|

|

2 339,999

|

|

Total

|

2 339,999

|

RSR 2004 = (2339,999)

b-Les actifs immobilisés

|

2001

|

2002

|

2003

|

2004

|

|

Immob. incorp

|

16 844,813

|

17 821,650

|

16 006,259

|

7 915,898

|

|

Immob. corp

|

4 387 450,618

|

4 180 584,148

|

3 960 446,165

|

5 980 218,139

|

|

Immob. fin

|

10 000,000

|

10 000,000

|

-

|

-

|

|

A. Immob.

|

4 414 295,431

|

4 208 369,798

|

3 976 452,424

|

5 988 134,037

|

c- Actif d'exploitation

ü Les stocks

|

2001

|

2002

|

2003

|

2004

|

|

Stocks

|

947 331,928

|

654 106,843

|

451 067,714

|

1 658 208,064

|

|

Total de stocks

|

947 331,928

|

654 106,843

|

451 067,714

|

1 658 208,064

|

d- Valeurs réalisables

d'exploitation :

|

2001

|

2002

|

2003

|

2004

|

|

Clients compte rattachés

|

256 215,422

|

201 788,111

|

129 265,580

|

313 612,876

|

|

E.E.N.E

|

76 864,626

|

605 536,433

|

38 779,674

|

94 083,862

|

|

Frs. Débiteurs

|

10 900,712

|

9 253,919

|

0,000

|

6 280,908

|

|

Avance personnel

|

70 819,437

|

75 475,143

|

40 311,157

|

32 980,001

|

|

TVA. reporté

|

68 315,108

|

47 040,333

|

0,000

|

97 717,720

|

|

Charge Constaté d'avance d'exploitation

|

19 137,813

|

19 965,923

|

13 703,546

|

16 589,218

|

|

Etat. TFP

|

0,000

|

2 031,892

|

0,000

|

0,000

|

|

Etat retenu sur honoraire

|

0,000

|

244,155

|

0,000

|

0,000

|

|

A.C.E

|

502 253 ,118

|

416 335,909

|

222 059,957

|

561 264,585

|

NB : les effets escomptés non

échus représentent 30% de créances client.

e- Va leurs réalisables hors

exploitation :

|

2001

|

2002

|

2003

|

2004

|

|

Débiteurs divers

|

21 442,161

|

18 642,603

|

8 336,162

|

3 167,575

|

|

Etat acompte prov.

|

104 210,966

|

102 266,513

|

38 709,104

|

52 977,586

|

|

Compte courant coopérateurs

|

18 771,259

|

25 000,656

|

14 960,304

|

29 084,217

|

|

Produits à recevoir

|

900,000

|

0,000

|

0,000

|

0,000

|

|

Compte d'attente

|

4 561,608

|

6 872,650

|

0,000

|

0,000

|

|

Charge constatée d'avance hors exploitation

|

37,500

|

1 372,713

|

2 135,197

|

3 016,293

|

|

A.C.H.E

|

149 923,494

|

154 155,135

|

64 140,767

|

88 245,671

|

f- Valeurs disponibles (TA)

Cette rubrique comprend le compte de liquidité

d'équivalent de liquidité et placement et autres actifs

financier.

|

2001

|

2002

|

2003

|

2004

|

|

Liquidité équivalent de Liquidité

|

227 229,891

|

214 107,281

|

458 907,746

|

144 938,861

|

|

Placement. A.A.F

|

200 000,000

|

0,000

|

0,000

|

0,000

|

|

Total

|

427 229,891

|

214 107,281

|

458 907,746

|

144 938,861

|

2-Redressement des passifs

NB :

· Le résultat net :

De point de vue financier, la perte constitue une

« non valeur ». Pour établir le bilan financier, il

y a lieu de retrancher le résultat déficitaire des capitaux

propres.

Selon l'assemblé générale

extraordinaire de la coopérative, le résultat net de l'exercice

2001 et 2004 seront ajoutés aux capitaux propres à 100% pour

absorber les pertes antérieures enregistrées.

· La subvention d'exploitation :

La subvention d'investissement relative à des biens non

amortissables qui nécessitent l'accomplissement de certaines

obligations, doit être réintégrée chaque

année au résultat de l'exercice.

Ce compte enregistre des subventions d'exploitation, il doit

être ajouté à 100%(subvention sur la consommation de

gasoil), aux autres capitaux propres.

· Le résultat

reporté :

Il convient de signaler que le résultat reporté

peut revêtir la forme de perte, la coopérative a accumulé

des résultats déficitaires qui ne sont pas encore

résorbés par des bénéfices, ou par une

réduction de capital. Le résultat reporté négatif

vient en déduction des capitaux propres.

a- Capitaux propres :

|

2001

|

2002

|

2003

|

2004

|

|

Capital social

|

1 006 010,000

|

1 003 620,000

|

1 006 920,000

|

1 019 020,000

|

|

Réserves légales

|

113 339,371

|

113 339,371

|

113 339,371

|

113 339,371

|

|

Autres réserves

|

162 797,058

|

162 797,058

|

162 797,058

|

162 797,058

|

|

Autres CP

|

7 861,558

|

7 312,500

|

5 675,000

|

4 175,000

|

|

Résultat reporté

|

(639 193,880)

|

(639 193,880)

|

(639 193,880)

|

(639 193,880)

|

|

Effet modification comptable.

|

(94 325,539)

|

(94 325,539)

|

(94 325,539)

|

(94 325,539)

|

|

R.S.R

|

(3 330,886)

|

(771 324,162)

|

(1 590,576)

|

(2 339,999)

|

|

Total

|

553 157,682

|

(217 775,102)

|

(718 008,607)

|

(2 883,569)

|

b- Dettes moyens et long

terme

|

2001

|

2001

|

2003

|

2004

|

|

Emprunts

|

2 018 734,180

|

1 674 936,720

|

1 331 139,260

|

2 060 649,628

|

|

Total

|

2 018 734,180

|

1 674 936,720

|

1 331 139,260

|

2 060 649,628

|

c- Passifs courant d'exploitation

|

2001

|

2002

|

2003

|

2004

|

|

Frs et comptes rattachés

|

626 558,969

|

1 200 219,879

|

638 169,487

|

1 231 770,601

|

|

Clients avance et acompte

|

71 200,200

|

19 290,428

|

4 025,306

|

11 943,399

|

|

Clients créditeurs

|

0,000

|

0,000

|

0,000

|

5 822,560

|

|

Personnel

|

100,000

|

4 706,790

|

109 582,782

|

155 034,076

|

|

Etat TVA

|

0,000

|

0,000

|

9 850,387

|

0,000

|

|

Sécurité sociale et autres organismes financiers

|

123 319,601

|

132 126,239

|

270 587,414

|

242 884,919

|

|

P.C.E

|

821 178,770

|

1 356 343,336

|

1 032 215,376

|

1 647 455,555

|

3-Passif courant hors

exploitation :

NB : les provisions pour risque et

charge sont des montants constitués par des amendes de CNSS et fiscale

chaque montant concerne son exercice. Ils sont considérés comme

des dettes à court terme qui s'ajoutent aux passifs courants hors

exploitation.

|

2001

|

2002

|

2003

|

2004

|

|

Créditeurs divers

|

766 075 ,545

|

1 020 783 ,011

|

1 100 252,178

|

1 444 008,537

|

|

Coopérateurs opérations/ le capital

|

0,000

|

2 390,000

|

2 390,000

|

3 765,000

|

|

Etat impôt et taxe

|

20 744,076

|

19 768,857

|

80 036,146

|

55 021,773

|

|

Compte d'attente

|

0,000

|

0,000

|

128,200

|

128,200

|

|

P.R.C

|

233 466,328

|

196 575,665

|

120 949,427

|

127 449,427

|

|

P.C.H.E

|

1 020 285,949

|

1 239 517,533

|

1 303 755,951

|

1 630 327,937

|

4-Dettes bancaires à court terme

« TP » :

|

2001

|

2002

|

2003

|

2004

|

|

Concours bancaires

E.E.N.E

|

1 950 812 ,655

76 864,626

|

1 533 516,046

60 536,433

|

2 184 746,954

38 779,674

|

3 011 112,805

94 083,862

|

|

TP

|

2 027 677,281

|

1 594 052,479

|

2 223 526,628

|

3 105 196,667

|

Bilan financier détaillé

|

2001

|

2002

|

2003

|

2004

|

|

Actif immobilise

|

4 414 295,431

|

4 208 369,798

|

3 976 452,424

|

5 988 134,037

|

|

Immob. incorporelle

Immob. corporelle

Immob. financière

Actif d'exploitation

Stock

Valeurs. R.E

CLT. Compte.Rattaché

EENE

Frs débiteurs

Avance personnel

TVA reporté

Charge .C. A .E

Etat TFP

Etat Retenu/ Honoraire

Valeurs R .H. E

Débiteurs divers

Etat acompte prov.

Compte C. C

Produit à recevoir

Compte d'attente

Charge Constaté avance H. E.

|

16 844,813

4 387 450,618

10 000,000

947 331,928

947 331,928

502 253,118

256 215,422

76 864,626

10 900,712

70 819,437

68 315,108

19 137,813

0,000

0,000

149 923,494

21 442,161

104 210,966

18 771,259

900,000

4 561,608

37,500

|

17 821,650

4 180 548,148

10 000,000

654 106,843

654 106,843

416 335,909

201 788,111

60 536,433

9 253,919

75 475,143

47 040,333

19 965,923

2 031,892

244,155

154 155,135

18 642,603

102 266,513

25 000,656

0,000

6 872,650

1 372,713

|

16 006,259

3 960 446,165

0,000

451 067,714

451 067,714

222 059,957

129 265,580

38 779,674

0,000

40 311,157

0,000

13 703,546

0,000

0,000

64 140,767

8 336,162

38 709,104

14 960,304

0,000

0,000

2 135,197

|

7 915,898

5 980 218,139

0,000

1 658 208,064

1 658 208,064

561 264,585

313 612,876

94 083,862

6 280,908

32 980,001

97 717,720

16 589,218

0,000

0,000

88 245,671

3 167,575

52 977,586

29 084,217

0,000

0,000

3 016,293

|

|

Valeurs Disponibles

|

427 229,891

|

214 107,281

|

458 907,746

|

144 938,861

|

|

placements

|

200 000,000

|

0,000

|

0,000

|

0,000

|

|

Liquidité.éq.liquidité

|

227 229,891

|

214 107,281

|

458 907,746

|

144 938,861

|

|

Total

|

6 441 033,862

|

5 647 074,966

|

5 172 628,608

|

8 440 791,218

|

|

2001

|

2002

|

2003

|

2004

|

|

SNR

Capital social

Réserve

Résultat reporté

RSR

Autres réserves

Effet .modification

Subv. d'investissement

PNC

Emprunt

PC

PCE

Frs C.R

CLT.A Acompte

CLT. créditeur

Personnel

Etat TVA

Séc. .S.A.O

PCHE

Etat .I et taxe

Coop. op. / K

Compte d'attente

Créditeurs divers

Prov. .P.R.C

|

553 157,682

1 006 010 ,000

113 339,371

(639 193,880)

(3 330,886)

162 797,058

(94 325,539)

7 861,558

2 018 734,180

2 018 734,180

821 178,770

626 558,969

71 200,200

0,000

100,000

0,000

123 319,601

1 020 285,949

20 744,076

0,000

0,000

766 075,545

233 466,328

|

(217 775,102)

1 003 620,000

113 339,371

(639 193,880)

(771 324,612)

162 797,058

(94 325,539)

7 312,500

1 674 936,720

1 674 936,720

1 356 343,336

1 200 219,879

19 290,428

0,000

4 706,790

0,000

132 126,239

1 239 517,533

19 768,857

2 390,000

0,000

1 020 783,011

196 575,665

|

(718 008,607)

1 006 920,000

113 339,371

(1 406 631,459)

(505 783,083)

162 797,058

(94 325,539)

5 675,000

1 331 139,260

1 331 139,260

1 032 215,376

638 169,487

4 025,306

0,000

109 582,782

9 850,387

270 587,414

1 303 755,951

80 036,146

2 390,000

128,200

1 100 252,178

120 949,427

|

(2 883,569)

1 019 020,000

113 339,371

(1 205 549,460)

(2 339,999)

162 797,058

(94 325,539)

4 175,000

2 060 649,628

2 060 649,628

1 647 455,555

1 231 770,601

11 943,399

5 822,560

155 034,076

0,000

242 884,919

1 630 372,937

55 021,773

3 765,000

128,200

1 444 008,537

127 449,427

|

|

D.B .CT

|

2 027 677,281

|

1 594 052,479

|

2 223 526,628

|

3 105 196,667

|

|

Concours Banc.

|

1 950 812 ,655

|

1 533 516,046

|

2 184 746,954

|

3 011 112,805

|

|

EENE

|

76 864,626

|

60 536,433

|

38 779,674

|

94 083,862

|

|

Total

|

6 441 033,862

|

5 647 074,966

|

5 172 628,608

|

8 440 791,218

|

Section2 : Analyse de l'équilibre

financier :

· Introduction :

La liquidité d'une entreprise est définie comme

étant sa capacité à honorer ses engagements financiers

à court terme.

Pour assurer cette liquidité au sein de la

coopérative un certain équilibre doit exister entre la

durée des l'opérations à financer et la durée des

moyens de financements correspondants.

Selon cette approche il faut avoir un équilibre entre

le degré de liquidité des éléments d'actif et celui

d'exigibilité des éléments du passif, c'est-à-dire

que les emplois à plus d'un an doivent être financier par des

ressources pouvant demeurer à la disposition de l'entreprise pour une

durée égale à la durée de vie de ces emplois.

Pour avoir une idée sur la liquidité de la

coopérative, il est nécessaire de calculer les indicateurs de

l'équilibre financier, à savoir le FR,

BFR et la TN.

I- Le fond de roulement :

1- Définition :

Le fond de roulement peut être définit comme

étant la marge de sécurité représentée par

la fraction des capitaux permanents qui n'est pas utilisée pour le

financement des valeurs immobilises, mais intervient pour le financement

d'emplois liés à l'actif circulant et pour faire face au

décalage pouvant se produire entre les sorties et les entrées des

fonds.

C'est la partie de l'actif circulant financée par des

ressources stables (capitaux permanents).

2-Formule de calcul du fond de

roulement :

· Par le haut de bilan :

FR = Ressources Stables - Emplois Stables

· FR = Actifs Circulants - Passifs Circulants

Par le bas de bilan :

· schématiquement le FR peut être obtenu comme

suit :

|

Emplois

stables

|

|

Ressources

stables

|

|

Actifs circulants

|

FR

|

|

Dettes circulantes

|

Plus le FR est important, plus la sécurité

à court terme est élevée et l'entreprise dispose d'une

marge de sécurité.

3-Calcul de fonds de roulement :

· Par le haut de bilan :

FR = Ressources Stables - Emplois Stables

= Capitaux Propres + Dettes à moyen long terme -

Actifs immobilisés

.

|

2001

|

2002

|

2003

|

2004

|

|

CP

DMLT

AI

|

553 157,682

2 018 734,180

4 414 295,431

|

(217 775,102)

1 674 936,720

4 208 369,798

|

(718 008,607)

1 331 139,260

3 976 452,424

|

(2 883,569)

2 060 649,628

5 988 134,037

|

|

FR

|

(1 842 403,569)

|

(2 751 208,180)

|

(3 363 321,771)

|

(3 930 367,978)

|

· FR = Emplois à court terme -

Ressources à court terme

= Actifs circulant - Passif circulant

Par le bas de bilan :

|

2001

|

2002

|

2003

|

2004

|

|

Actifs Circulant :

ACE

ACHE

TA

Passifs Circulant :

PCE

PCHE

TP

|

2 026 738,431

1 449 585,046

1 449 923,494

427 229,981

3 869 142,000

81 178,770

1 020 285,949

2 027 677,281

|

1 438 705,168

1 070 442,752

154 155,135

214 107,281

4 189 913,348

1356343,336

1 239 517,533

1 594 052,479

|

1 196 176,184

673 127,671

64 140,767

458 907,746

4 559 497,955

1 032 115,380

1 303 755,951

2 235 226,628

|

2 452 657,181

2 219 472,649

88 245,671

144 938,861

6 383 025,159

1 647 455,555

1 630 372,937

3 105 196,667

|

|

FR

|

(1 842 403,569)

|

(2 751 208,180)

|

(3 363 321,771)

|

(3 930 367,978)

|

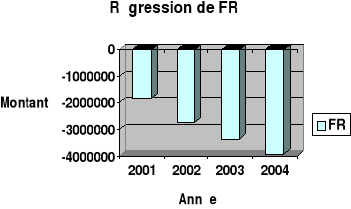

4-Interprétation de fonds de

roulement :

On constate que le fonds de roulement est négatif

pendant les quatre années, c'est-à-dire que les ressources

stables de la coopérative n'ont pas pu financé la totalité

des emplois stables.

Cette situation est due à une augmentation des

investissements surtout pour l'année 2004 suivie par une diminution des

ressources stables (Capitaux permanents).

Cette faiblesse de FR a engendré un risque

d'illiquidité de la coopérative qui réduit la marge

de confiance entre la coopérative et ses fournisseurs (diminution de

compte fournisseurs 2002 (1200219.879), 2003 (638 169,481) et aussi tous

les organismes financiers qui lui accorde des crédits à court

terme (diminution des DMLT de l'année 2001 (2 018 734,180) par

rapport a l'année 2002 (1 674 936,720).

II- Calcul de besoin en fond de

roulement :

1-Définition :

Le besoin en fonds de roulement (BFR) provient des

opérations engendrées par le cycle d'exploitation, il

résulte du décalage dans le temps existant

généralement entres les flux physiques (réel) et les flux

monétaires qui représentent les règlements des

opérations.

Le cycle d'exploitation se caractérise par une

succession d'opération de natures différentes

(Approvisionnement, stockage, production, stockage de produit

finis) dont le renouvellement est périodique.

· Le BFR peut être schématiser comme

suit :

Achat

Vente Flux physique

![]() Flux monétaire

Flux monétaire

Dépense Décalage à

financer (BFR) Recette

2-Calcul de BFR :

BFR = AC (hors TA) - PC (hors TP)

BFRE = Stocks + Créances d'exploitation + EENE + Autres

Actif Circulant - Dettes d'exploitation.

= ACE - PCE

Le BFR se décompose en besoin en fond de roulement

d'exploitation (BFRE) et en besoin en fond de roulement hors exploitation

(BFRHE), avec :

BFRHE = Créances hors d'exploitation + Placements

courants - Dettes Divers - Dividendes

= ACHE -PCHE

BFRG = BFRE + BFRHE

|

2001

|

2002

|

2003

|

2004

|

|

ACE

|

1 449 585,046

|

1 070 142,752

|

673 127,671

|

2 219 472,649

|

|

PCE

|

821 178,770

|

1 356 343,336

|

1 032 215,380

|

1 647 455,555

|

|

BFR

|

628 406,276

|

(285 900,584)

|

(359 087,709)

|

572 017,094

|

|

ACHE

|

149 923,449

|

154 155,135

|

64 140,767

|

88 245,671

|

|

PCHE

|

1 020 285,949

|

1 239 517,533

|

1 303 755,951

|

1 630 372,937

|

|

BFR HE

|

(870 362,455)

|

(1 085 362,398)

|

(1 239 615,184)

|

(1 542 127,266)

|

|

BFR G

|

(241 956,179)

|

(1 371 262,982)

|

(1 598 702,893)

|

(970 110,172)

|

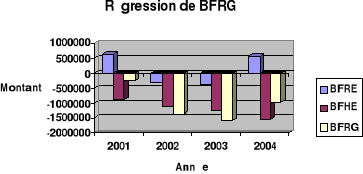

2-Interprétation de BFR :

Le BFR est négatif pour les années 2002 et 2003,

par contre le BFRHE est négatif pour les quatre années.

L'adition de BFRE et BFRHE donne un BFRG négatif. Ce

BFR est variable et décroissante pour les quatre années

étudiées.

Cette situation est due à l'age moyen du compte

fournisseurs est supérieur à celui du compte client. Il n'existe

pas un décalage à financer par la coopérative.

Le BFR constitue une ressource pour la coopérative.

III- Calcul de la trésorerie nette

:

1-Définition :

La trésorerie est le montant des disponibilités

à vue ou facilement mobilisables possédés par une

entreprise de manière à pouvoir couvrir sans difficultés

les dettes qui viennent à échéance.

Une trésorerie importante représente un capital

oisif qu'il faut le gérer (investissement, règlement des dettes),

mais une trésorerie négative est un signe d'illiquidité

donc l'objectif d'une entreprise c'est d'avoir une trésorerie nulle

(situation d'équilibre)

2- Calcul de la trésorerie nette:

· Première

méthode :

TN = FR - BFR

|

2001

|

2002

|

2003

|

2004

|

|

FR

|

(1 842 403,569)

|

(2 751 208,180)

|

(3 363 321,771)

|

(3 930 367,978)

|

|

BFR

|

(241 956,179)

|

(1 371 262,928)

|

(1 598 702,893)

|

(970 110,172)

|

|

TN

|

(1 600 447,390)

|

(1 379 945,198)

|

(1 764 618,878)

|

(2 960 257,806)

|

· Deuxième

méthode :

TN = TA - TP

|

2001

|

2002

|

2003

|

2004

|

|

TA

|

427 229 ,891

|

214 107,281

|

458 907,746

|

144 938,861

|

|

TP

|

2 027 677,281

|

1 594 052,479

|

2 223 526,624

|

3 105 196,667

|

|

TN

|

(1 600 447,390)

|

(1 379 945,198)

|

(1 764 618,878)

|

(2 960 257,806)

|

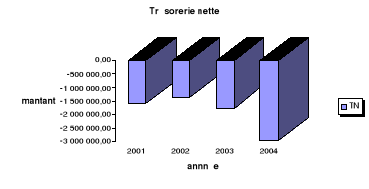

2-Interprétation de la TN :

On constate que la coopérative possède une

trésorerie négative pour les quatre années ce ci peut

être expliqué par l'incapacité de financement des emplois

à court terme par les ressources à court terme.

Ainsi, la faiblesse de FR absorbe la totalité de

ressources constituées par le BFR. En fin les capitaux propres sont

insuffisants par rapport aux immobilisations et la rentabilité de

l'entreprise n'est pas en mesure de produire une trésorerie nette

positive.

Ä Dans ce cas la coopérative reste toujours en

dépendance à l'égard des banques qui lui accorde des

emprunts pour financer ses emplois.

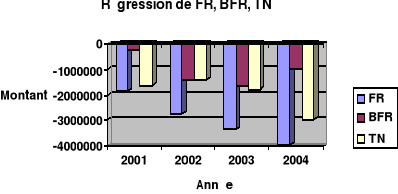

# Conclusion :

|

2001

|

2002

|

2003

|

2004

|

|

FR

|

(1 842 403,569)

|

(2 751 208,180)

|

(3 363 321,771)

|

(3 930 367,978)

|

|

BFR

|

(241 956,179)

|

(1 371 262,928)

|

(1 598 702,893)

|

(970 110,172)

|

|

TN

|

(1 600 447,390)

|

(1 379 945,198)

|

(1 764 618,878)

|

(2 960 257,806)

|

Emplois

Ressources

BFR <

0

FR < 0

TN <

0

# Interprétation

La situation de la coopérative est très

vulnérable, car sa survie dépend des dettes fournisseurs et des

concours bancaire.

· FR < 0, cette situation est due

à :

· Une diminution des capitaux propres surtout 2002 et

2003.

· Une diminution des dettes pour les mêmes

années.

· BFR < 0, elle constitue une

ressource pour la coopérative. Cette situation est due à la

politique commerciale suivie par l'entreprise.

· TN <0 en permanence (sur les quatre

années), une telle situation est due à :

· Une situation de sous capitalisation : les

capitaux propres sont insuffisants par rapport aux immobilisations.

· Des pertes : l'entreprise n'est pas rentable donc

on constate une diminution au niveau des capitaux propres (KP<0).

Cette situation est jugée de déséquilibre

financier car elle dégage une trésorerie nette négative et

ce malgré l'existence d'une ressource en fonds de roulement assez

élevé, bien que décroissante. Ce

déséquilibre est alarmant, surtout qu'il se prolonge sur quatre

exercices consécutifs.

|

|