IV. Section 3: Analyse

financière par la méthode des ratios

Introduction :

L'analyse financière d'une entreprise consiste

à étudier et interpréter sa situation financière,

une bonne gestion doit être baser sur une bonne analyse et une bonne

compréhension de l'entreprise et par suite la détection rapide

des problèmes.

L'analyse financière a besoin des certains instruments

de mesure pour atteindre son objectif recherché. L'analyse par la

méthode des ratios constitue l'un de ces instruments la plus

utilisés.

Un ratio est un rapport entre deux ou groupe de postes, soit

du bilan soit du compte de résultat, soit les deux ensembles. Il est

calculé pour apprécier une vue globale sur le

développement de l'activité de l'entreprise dans le temps et dans

l'espace.

Toutefois, un ratio doit être significatif et

répondre aux questions stratégiques de l'entreprise. Il doit

être aussi comparable et ne doit pas être isolé pour qu'il

donne un sens correct sur la situation et la performance financière

d'une entreprise.

Les ratios sont très utiles pour les gestionnaires dans

la mesure ou ils leurs permettent de :

- Mesurer la performance de l'entreprise à travers le

temps.

- Détecter les problèmes existants et donner des

solutions.

- Evaluer l'entreprise en terme de rentabilité et

solvabilité.

I- Les ratios de structure :

1-La structure de l'actif :

Les ratios de structure de l'actif analysent principalement les

grandes masses de haut de bilan.

L'établissement de ces ratios représente une forme

d'analyse verticale de bilan. Il s'agit d'exprimer la valeur de certains postes

de l'actif en pourcentage de l'actif total.

a- Ratio d'immobilisations :

Ce ratio exprime la proportion des valeurs immobilisées

nettes dans le total d'actif c'est-à-dire le poids des capitaux fixes

dans le patrimoine de l'entreprise.

R.I =

|

2001

|

2002

|

2003

|

2004

|

|

Immob. .nettes

Actif total

|

4 414 295,431

6 441 033,862

|

4 208 369,798

5 647 074,966

|

3 976 452,424

5 172 628,608

|

5 988 134,037

8 440 791,218

|

|

R.I

|

0,68

|

0,74

|

0,76

|

0,70

|

Interprétation :

On remarque que l'actif immobilisé représente

une part importante (en moyenne 0,72) dans le total d'actif. Ainsi, ce ratio

montre que la coopérative souffre d'une sur immobilisation ce qui

représente un risque d'illiquidité qui touche la

trésorerie pendant les quatre années (frais de réparation

et entretien élevées).

Ce ratio doit être complété par le ratio

d'amortissement des immobilisations.

b- Ratio de renouvellement ou d'âge des

immobilisations :

Ce ratio permet de donner une idée sur le degré

de vieillesse des immobilisations constituant l'appareil productive et de juger

la politique d'investissement de la coopérative.

Donc, plus ce ratio est élevé, plus les

amortissements cumulés sont importants et plus les immobilisations sont

vieilles ou anciennes.

R.R.I =

|

2001

|

2002

|

2003

|

2004

|

|

Amort. Globaux

Immob. brutes

|

4 711 611,756

9 129 238,073

|

5 000 276,179

9 212 533,010

|

5 294 337,762

9 271 346,333

|

5 760 635,893

11 748 769,930

|

|

R.R.I

|

0.51

|

0,54

|

0,57

|

0,49

|

Interprétation :

Le ratio d'âge des immobilisations de la

coopérative « Zouila » est en moyenne de l'ordre de

50% durant les quatre exercices ce qui nous permet de dire que les

immobilisations ne sont pas vieilles.

Pour l'année 2004, la baisse de ratio s'explique par

l'acquisition des nouveaux équipements de la part de la

coopérative « Zouila » pour sa nouvelle usine.

2-La structure du passif :

Les ratios de structure du passif permettent d'analyser les

bas du bilan. Il s'agit de comparer le montant des capitaux propres à

celui des capitaux empruntés.

a- Ratio d'autonomie financière :

Ce ratio permet de mesurer la part des capitaux propres dans

les ressources durables et par la suite d'apprécier l'autonomie

financière de l'entreprise. Ce ratio doit être supérieur ou

égale à (0,5) c'est-à-dire que les

capitaux propres doivent au moins représenter la moitié des

capitaux permanents.

R.A.F=

|

2001

|

2002

|

2003

|

2004

|

|

Capitaux propres

Capitaux permanents

|

553 157,682

2 571 891,862

|

(217 775,102)

1 457 161,618

|

(718 008,607)

613 130,653

|

(2 883,569)

2 057 766,055

|

|

R.A.F

|

0,21

|

(0,14)

|

(1,17)

|

(0,001)

|

Interprétation

Ce ratio est faible (en 2001 voir même négatif

dans les exercices qui suit 2002,2003et 2004) on peut conclure que selon les

mesures traditionnelles des banques la capacité d'emprunt de la

coopérative est saturée au cours de quatre exercices puisque le

ratio est inférieur à 0,5.

b- Ratio de solvabilité :

R.S.G =

Ce ratio mesure l'aptitude de l'entreprise à faire face

à ses échéances à long et moyen terme. Elle

dé pont principalement de l'importance de l'endettement à LMT et

de la facilité de liquidation des actifs.

On peut dire à ce niveau qu'on ne va pas calculer le

ratio de solvabilité générale pour apprécier la

solvabilité de la coopérative et peut se faire automatiquement

sans passer par le calcul de ce ratio puisque la SNR est inférieure

à zéro. (SNR<0)

Ce ratio permet d'apprécier la marge de confiance qui

existe entre les banques et l'entreprise, plus ce ratio est élevé

plus la marge de confiance se réduit.

Dans notre cas on peut dire que les charges

financières sont élevées et le risque de cessation de

payement des échéances est élevé ce qui va

influencer négativement la marge de confiance entre la

coopérative et les banques.

II- Ratio de liquidité :

Définition :

Les ratios de liquidité mesurent l'aptitude de

l'entreprise à transformer ses actifs circulant en liquidité afin

de faire face aux dettes à court terme.

L'analyse financière reconnaît traditionnellement

trois types des ratios qui sont :

· Liquidité générale.

· Liquidité réduite.

· Liquidité immédiate.

1-Liquidité générale :

Ce ratio mesure le degré de couverture du passif

à court terme par les actifs à court terme.

Ce ratio doit être supérieur ou égale

à « 1 ».

R . L .G =  = =

|

2001

|

2002

|

2003

|

2004

|

|

A.C

P.C

|

2 026 738,431

3 869 142,000

|

1 438 705,168

4 189 913,348

|

1 196 176,184

4 559 497,959

|

2 452 657,181

6 383 025,159

|

|

R.L.G

|

0,52

|

0,34

|

0,26

|

0,38

|

Interprétation :

On constate que ce ratio est nettement inférieur au

norme (1 et +), c'est-à-dire que les actifs à court terme ne

garantissent pas une marge importante de payement du passif à court

terme. En plus ce ratio est en baisse durant les trois premières

années.

Ceci peut être expliqué par la baisse continue de

la valeur des stocks cependant, Il a connu une légère

augmentation durant la quatrième année suite à

l'augmentation des stocks (1658208,064).

Pour bien apprécier la liquidité de la

coopérative, on doit recourir à d'autres ratios plus

significatifs.

2-Liquidité réduite :

Le ratio de liquidité réduite est

constitué par des valeurs réalisables et des

disponibilités. Il ne tient pas compte des valeurs d'exploitations qui

ne sont pas très liquides.

R.L.R =  = =

En effet, il se calcule en divisant les actifs courants hors

stocks par les passifs courants.

|

2001

|

2002

|

2003

|

2004

|

|

V.R.E

V.R.H.E

V.D

P.C

|

502 253,118

149 923,494

427 229,891

3 869 142,000

|

416 335,909

154 155,135

214 107,281

4 189 913,348

|

222 059,957

64 140,767

458 907,746

4 559 497,959

|

561 264,585

88 245,671

144 938,861

6 383 025,159

|

|

R.L.R

|

0,27

|

0,18

|

0,16

|

0,12

|

Interprétation

Après calcul de ce ratio, on constate que la

coopérative est en mesure de rembourser en moyenne 15% de ses dettes

à mois d'un an en immobilisant la totalité de ses créances

et de ses liquidités et équivalent de liquidités.

En comparant le RLR et le RLG on constate que les stocks

constituent la part la plus importante (en moyenne 50%) de l'actif

circulant.

3-Ratio de liquidité

immédiate :

Ce ratio mesure le degré des interventions de

l'entreprise en utilisant ses disponibilités immédiates. Il se

définit comme étant le rapport entre les liquidités et

équivalent de liquidités et les passifs courants.

Le ratio de liquidité immédiate exprime la

partie de DCT qui peut être remboursé grâce aux

disponibilités.

R.L.I =

Un ratio de liquidité immédiate

élevé constitue un bon signe pour les créanciers mais il

peut constituer au même temps un mauvais signe de gestion de

trésorerie.

|

2001

|

2002

|

2003

|

2004

|

|

T.A

P.C

|

427 229,891

3 869 142,000

|

214 107,281

4 189 913,348

|

458 907,746

4 559 497,955

|

144 938,861

6 383 025,159

|

|

R.L.I

|

0,110

|

0,051

|

0,100

|

0,022

|

Interprétation :

La faiblesse de ce ratio pendant les quatre années

indique d'une part l'absence de ressources non employés ou/et d'autre

part une mauvaise gestion de compte client qui constitue au moyenne 40% de

l'actif courant

Analyse de l'activité de la coopérative

par les soldes intérimaires de gestion (SIG)

Chapitre II :

Apres avoir présenter des différents

retraitements, nous nous intéresserons à prend aux principaux

indicateurs permettant d'analyser l'activité d'une entreprise ainsi que

ses résultats. Les indicateurs sont extraits de l'état de

résultats, présenter dans un solde intermédiaire de

gestion.

Soulignons que, comme pour tout indicateur de gestion,

l'analyse des ces agrégats a des sens que dans une perspective de suivi

de leur évolution dans le temps ou par rapport à des

repères comparatifs.

Section1 : Les soldes intermédiaires

de gestions « SIG »

I- Définition

Le tableau de SIG représente une cascade des marges

qui constituent des paliers dans la formation de résultat net de

l'exercice dans le but de suivre et de mesurer le flux global d'activité

de l'entreprise.

II- Elaboration de solde intermédiaire de gestion

« SIG » :

Pour une analyse pertinente de la performance, il est

nécessaire de retraiter l'information comptable utilisée .les

principaux retraitements concernant les éléments

suivants :

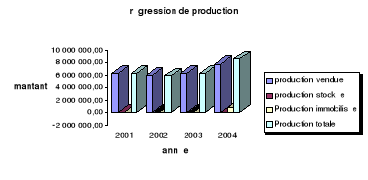

III-La production de l'exercice de la coopérative

« ZOUILA » :

1-Définition :

La production est égale à l'ensemble des biens

et services produits par la coopérative industrielle durant un exercice,

qui aura été vendu, retenus en stock ou qui auront servi à

constituer des immobilisations.

Dans la coopérative « ZOUILA » on

peut distinguer entre trois catégories de productions :

* Productions vendus :

facturation hors taxes de produits et de services

* Productions stockées : stocks

de produits intermédiaires, d'encours ou de produits finis .La variation

de stock (SF-SI) indiquant si l'entreprise a plus produits que

vendu (stockage) ou le contraire

(déstockage)

* Productions immobilisée :

évaluée également au coût de productions hors taxes,

elle représente la production concerné à usage de

l'entreprise et rejoint la notion d'investissement. Pour la

coopérative « Zouila » l'année 2004 a

enregistré la réservation de772896.522 DT au titre de la

production immobilisé.

2-Formule :

Production totale = production vendu + production stockée

ou - de stockage de production + production immobilisée

3-Calcul :

|

2001

|

2002

|

2003

|

2004

|

|

production vendue

|

6 279 055,720

|

5 887 268,358

|

6 253 142,747

|

7 796 029,880

|

|

production stockée

|

4 935,990

|

(43 927,502)

|

(13 142,907)

|

14 924,383

|

|

Production immobilisée

|

-

|

-

|

-

|

772 896,522

|

|

Production totale

|

6 283 991,710

|

5 843 340,856

|

6 239 999,840

|

8 583 850,785

|

4-Interprétation :

On constate que la production de la coopérative

« ZOUILA » a connu une amélioration importante

pendant la dernière année au niveau de la production vendu,

stockée et immobilisée.

On peut conclure que cette augmentation du niveau de la

production de l'exercice était certainement le résultat de

l'amélioration au niveau d'activité de la coopérative

« Zouila » suite à un nouvel investissement.

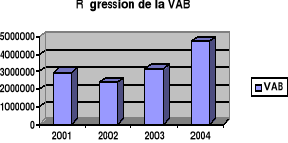

IV-La valeur ajoutée brute :

La VAB constitue un outil précieux pour suivre la

gestion des entreprises industrielles. Elle exprime la différence entre

ce que ces entreprises produisent et ce qu'elles consomment comme biens et

services acquis à l'extérieur.

VAB = production de l'exercice - Tout ce qui

l'entreprise a acheté à l'extérieur * utilisé pour

élaborer sa Production

1-Formule :

* Il s'agit des achats consommées, des

achats non stockées (eau, énergie...) et des services

extérieurs (crédit bail, loyers).

2-Calcul

|

2001

|

2002

|

2003

|

2004

|

|

Production

Achats consommées

Autres. Charges externes

|

6 283 991,710

(2 565 900,010)

(734 947,262)

|

5 843 340,856

(3 046 575,247)

(378 480,240)

|

6 239 999,840

(2 691 978,847)

(406 884,044)

|

8 583 850,785

(3 200 794,354)

(623 777,579)

|

|

VAB

|

2 983 144,438

|

2 418 285,369

|

3 141 136,922

|

4 759 278,852

|

3-Interprétation :

La coopérative « Zouila » a

réalisé un VAB important pendant les quatre exercices

étudiés à cause d'une augmentation de production vendus

et une diminution de tout ce qui la coopérative a acheté de

l'extérieur et utiliser pour élaborer sa production.

Donc, on constate une baisse au niveau des achats

consommés et des autres charges externes par rapport à

l'importance de chiffre d'affaire qui permet de couvrir un grand part des

charges où cette situation se manifeste dans la production de l'exercice

2004 qui est égale à 7796029,880D et les achats consommées

=3200794,354D.

|

2001

|

2002

|

2003

|

2004

|

|

VAB

Production totale

|

2 983 144,438

6 283 991,710

|

2 418 285,369

5 843 340,856

|

3 141 136,922

6 239 999,840

|

4 759 278,852

8 583 850,785

|

|

Taux d'intégration

|

0,47

|

0,41

|

0,50

|

0,55

|

On constate que le taux d'intégration est au moyenne de

48% .Ce taux est faible, il doit être normalement égale à

« 1 ».

V- L'excèdent brut d'exploitation

« EBE »ou insuffisance

« IBE ».

1-Définition :

Il peut être défini comme étant le reste a

l'entreprise de la VAB après déduction ou règlement des

impôts, taxes et versements assimilés et les charges personnelles

.Le reste sera utilisé pour rémunérer les capitaux propres

, les emprunts et maintenir et accroître sa capacité de

production.

Partage de la VA PERSONNEL : salaires et

prestation de service

ETATS : Impôts et taxes

ENTREPRISE : dotation aux amortissement et

provision

Au cas ou cette grandeur est négative on l'appelle

insuffisance brut d'exploitation. (IBE)

EBE = VAB - Impôt, taxes versement assimilées hors

impôt sur les sociétés - charges de personnel

2-Formule

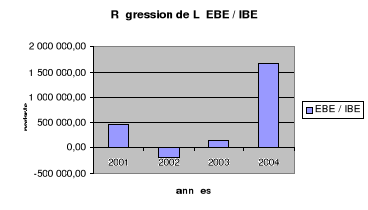

3-Détermination de l'EBE :

|

2001

|

2002

|

2003

|

2004

|

|

VAB

I et taxe

Charge de personnel

|

2 983 144,438

(85 939,316)

(2 432 130,536)

|

2 418 285,369

(69 746,744)

(2 524 332,397)

|

3 141 136,922

(88 111,292)

(2 890 929,931)

|

4 759 278,852

(89 726,461)

(3 005 323,147)

|

|

EBE / IBE

|

465 074,536

|

(175 793,772)

|

162 095,699

|

1 664 229,244

|

4-Interprétation :

L'EBE est un indicateur global qui reflète le potentiel

de rentabilité de la coopérative, l'efficacité de sa

gestion courante, et permet la comparaison avec des autres entreprises.

On constate que cet indicateur (EBE) est variable pendant les

différents exercices de la coopérative.

· En 2001 : la

société a réalisé un EBE de 465074,586D,

malgré l'importance de charges personnelles (2432130,586).

· En 2002 : on parle dans cette

exercice d'insuffisance brut d'exploitation (IBE), car la coopérative a

subi un chute de (175793,772).ceci peut s'expliquer par l'importance de poids

des charges personnels dans la VA.

· En 2003 : la

société a réalisé un EBE de 162095,699D.

· En 2004 : on enregistre une

augmentation considérable de l'atteignant EBE 1664229,244D. Cette

amélioration est le résultat de l'importance de produits

d'exploitation malgré l'augmentation des charges personnelles

(3005323,147).

VI- Résultat des activités ordinaires

(positif ou négatif) :

1-Définition :

Le résultat des activités ordinaires (RAO)

correspond à l'EBE corrigé de la politique d'investissement,

d'amortissement et de l'estimation des risques liés à

l'exploitation (provision) et la prise en compte des opérations

financière.

RAO = EBE

-Dotation aux amortissement et provision

+Autre produit ordinaire

+transferts et reprises de charges

-Autres charges ordinaires

+produit financiers

-Charges financières

2-Formule

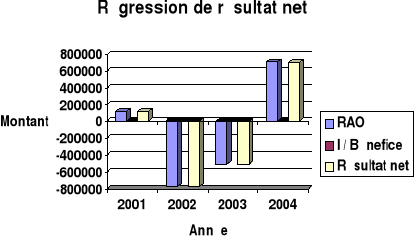

3-Calcul

|

2001

|

2002

|

2003

|

2004

|

|

R.C.A.I

A.G. Ordinaire

A.C. Ordinaire

|

54 794 ,113

66 224,560

(5 555,594)

|

(843 790,981)

95 784,092

(17 430,690)

|

(477 290,931)

61 693,946

(86 595,477)

|

718 912,416

7 911,789

(19 549,744)

|

|

R.A.O

|

115 463,079

|

(765 437,579)

|

(502 192,462)

|

707 274,461

|

Avec : R.C.A.I = Résultat d'exploitation +

Produit financières - Charges financier

4-Interprétation :

La coopérative « Zouila » a

réalisé un résultat des activités ordinaires

positif pendant 2001 et 2004 respectivement (115463,079 et 707274,461) à

cause d'une importance de résultat d'exploitation, autre gain ordinaire

et une diminution d'autre charge ordinaires.

Par contre, la coopérative a eu un résultat des

activités ordinaires négatif entre 2002 et 2003 car il y a une

insuffisance brute d'exploitation qui dégage un résultat

d'exploitation négatif.

VII-Le résultat net après modification

comptable :

1-Définition :

Le résultat net après modification comptable

est la différance entre tous les produits et toutes les charges.

2-Formule :

Résultat net = Résultat des

activités ordinaires

+Résultat extraordinaire

+/- Effet des modifications

- Impôt sur les bénéfices comptables

Avec : Résultat extraordinaire = gain

extraordinaire - pertes extraordinaires

3-Calcul :

|

2001

|

2002

|

2003

|

2004

|

|

R.A.O

|

115 463,079

|

(765 437,579)

|

(502 192,462)

|

707 274,461

|

|

I / Benefice

|

(2 000,000)

|

(2 000,000)

|

(2 000,000)

|

(2 000,000)

|

|

Résultat net

|

113 463,079

|

(767 437,579)

|

(504 192,462)

|

705 274,461

|

4-Interprétation :

On constate que le résultat comptable net a subi plusieurs

événements au cours des quatre années :

· Pour l'année 2001 : le résultat

dégagé est faible113 463,079

· Pour l'année 2002 : le résultat

dégagé est négatif -767 437,579

· Pour l'année 2003 : le résultat

dégagé est négatif -504 192,462

· Pour l'année 2004 : le résultat

dégagé est positif 705 274,461

Solde intermédiaire de gestion

(regroupé)

|

2001

|

2002

|

2003

|

2004

|

|

Production de l'ex

Production vendue

Production stockée

Production immob.

|

6 283 991,710

6 279 055,720

4 935,990

-

|

5 843 340,856

5 887 268,358

(43 927,502)

-

|

6 239 999,840

6 253 142,747

(13 142,907)

-

|

8 583 850,785

7 796 029,880

14 924,383

772 896,522

|

|

Achat consommé

|

(2 565 900,010)

|

(3 046 575,247)

|

(2 691 978,874)

|

(3 200 794,354)

|

|

Marge/coût matières

Subvention d'exp.

Autres charges externes

|

3 718 091,700

-

(734 947,262)

|

2 796 765,609

-

(378 480,240)

|

3 548 020,966

-

(406 884,044)

|

5 383 056,431

-

(623 777,579)

|

|

VAB

|

2 983 144,438

|

2 418 285,369

|

3 141 136,922

|

4 759 278,852

|

|

Impôt et taxe

Charge de personnel

|

(85 939,316)

(2 432 130,586)

|

(69 746,744)

(2 524 332,397)

|

(88 111,292)

(2 890 928,931)

|

(89 726,461)

(3 005 323,147)

|

|

EBE / IBE

|

465 074,536

|

(175 793,772)

|

162 095,699

|

1 664 229,244

|

|

Autres pdt d'exp.

Autre charges d'exp.

Dotation A P

|

335 952,594

-

(469 872,784)

|

101 053,642

-

(355 930,312)

|

154 737,770

-

(472 929,339)

|

11 723,585

-

(503 580,165)

|

|

Résultat d'exp.

|

331 154,346

|

430 670,442

|

156 095,870

|

1 172 372,664

|

|

Produit financier

Charges financières

|

14 895,055

(291 255,288)

|

6 212,882

(419 333,421)

|

2 520,793

(323 715,854)

|

0,000

(453 460,248)

|

|

RCAI

|

54 794,113

|

(843 790,981)

|

(477 290,931)

|

718 912,416

|

|

Autres gains ord

Autre charge ord

|

66 224,560

(5 555,555)

|

95 784,092

(17 430,690)

|

61 693,946

(86 595,477)

|

7 911,789

(19 549,744)

|

|

RAO

|

115 469,079

|

(76 5437,579)

|

(502 192,462)

|

707 274,461

|

|

Impôt

|

(2 000,000)

|

(2 000,000)

|

(2 000,000)

|

(2 000,000)

|

|

Résultat net d'ex

|

113 463,079

|

(767 437,579)

|

(504 192,462)

|

705 274,461

|

|

|