Optimisation du sytème de gestion des déchets solides municipaux de la commune urbaine de Ouagadougou( Télécharger le fichier original )par B. Denis Akouwerabou Université de Ouagadougou - DEA en économie 2007 |

II.2) Hypothèses du modèle théoriqueLe modèle théorique se fonde sur les axiomes ci-après : · les coûts de transport entre les ménages et les bacs à ordure sont nuls ; · la composition des MSW est le même pour chaque bac à ordures et pour chaque intervalle de temps ; · les entrepôts et le service de tri sont localisés au même endroit (coût de transport nul entre ces deux unités) ; · le prix de marché des matières secondaires est une donnée ; · les entrepôts sont construits en début de la période de planification. II.3) Formulation du modèleLe modèle d'optimisation dynamique non linéaire pour la planification de l'investissement dans la gestion des MSW de la commune urbaine de Ouagadougou est présenté dans cette section. La fonction objectif et les contraintes sont décrites ci-dessous. II.3.1) La fonction ObjectifL'objectif principal est de minimiser le flux de coûts nets sur une période de cinq ans. Les coûts peuvent se résumer aux : § coût de transport des bacs à ordures des centres de collecte au lieu de remblayage, § coûts de tri et de traitement des matériaux recyclables ; salaires du personnel, § coûts d'amortissements et les autres coûts d'exploitation. II.3.1.1) Formulation des fonctions des coûts de transport, du tri et de la main d'oeuvre Les quatre équations suivantes résument les coûts ainsi énumérés. Les coûts des entrepôts seront discutés dans une section antérieure. Le modèle considère séparément les charges salariales liées à chaque type de déchet valorisable et non valorisable, ce qui permet d'étudier les possibilités d'augmentation du taux de recyclage par l'augmentation de la main d'oeuvre.

Où ETNS t représente le coût de transport des MSW non valorisables au temps t NRAW ti, RNER ti et OM représentent respectivement les quantités produites des MSW non valorisables, valorisables mais non encore considérés et les déchets fermentescibles produit au centre de collecte (CC) i au temps t. DIST i est la distance entre le CC i et le centre d'enfouissement technique (CET) CTTK est le coût unitaire supporté par tonne kilométrique de MSW

STRO t est le coût total de transport des déchets recyclables par unité de temps t CTRK est le coût unitaire supporté par tonne kilométrique de MSW valorisables RB ti représente les quantités produites des MSW recyclables par CC au temps t L'équation (3) regroupe les autres coûts liés aux matériaux valorisables à savoir les coûts de broyage des polyéthylènes et des polypropylènes et leurs coûts de conditionnement et de stockage.

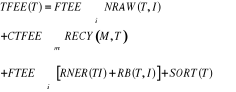

MRFC t autres coûts liés aux recyclage SC représente le coût de déchiquetage des polyéthylènes et de polypropylènes, RRB ti représente les quantités des RB recyclés par CC au temps t RECY mti est la quantité valorisée de chaque type spécifique de matière m CC m (M) est le coût de stockage pour chaque type spécifique de matière valorisée m La relation (4) donne la charge salariale supportée par la municipalité pour la gestion des MSW par unité de temps. Pour des besoins de simulation de politiques d'augmentation du taux de recyclage par type spécifique de déchet m, cette masse salariale a été subdivisée en plusieurs compartiments selon les différents types de matières m recyclables.

TFEE t est la masse salariale totale par unité de temps t FTEE le coût unitaire de tri par tonne de MSW NRAW CTFEE le coût de traitement des matières recyclables SORT t la quantité de matière fermentescible entrant dans la production du compost II.3.1.2) Coût du capital et des entrepôtsLa difficulté fondamentale rencontrée dans la formulation de la fonction de coût du capital et de l'entrepôt est liée à l'impossibilité de lister tous les coûts attachés. L'entrepôt est un lieu de stockage et toutes les opérations rattachées doivent conduire à la préservation de la valeur du produit stocké ou à accroître sa valeur ajoutée. Cela nécessite alors la contribution de plusieurs facteurs comme le niveau d'automation, les appareils de stockage et de manutention. Les coût liés à tous ces facteurs ainsi que le coût d'acquisition de la terre ainsi que le coût de dépréciation des bâtiments doivent être pris en compte (Ashayeri et al, 1985 ; Rouwenhorst et al, 2000 ; Garrick et al, 2002). Des modèles23(*) sont conçus pour permettre de prendre en compte tous les coûts liés au système (les capitaux et l'entrepôt). Les coûts des entrepôts peuvent être résumés comme indiqués dans l'équation (5). Cette équation suppose que les coûts annuels d'un entrepôt de stockage sont une fonction polynomiale du volume de l'entrepôt où a est le paramètre de la fonction de coût et b est le paramètre d'échelle. Dans la littérature (Garrick et al, 2002) la valeur de b est considérée comme comprise entre zéro et l'unité ce qui suppose des économies d'échelle dans les coûts du système. Le coût d'acquisition de la terre peut être négligeable. On suppose que les autorités municipales peuvent entrer en possession d'un terrain sans que cela ne nécessite une importante dépense financière. Le modèle ne discute pas du temps optimal de construction des entrepôts. On suppose que les entrepôts sont construits en début de la période de planification. La plupart du temps les entrepôts (ou de façon générale les bâtiments) ont une durée de vie d'au moins vingt (20) ans. Malgré cela, les coûts, les prix et les revenus de tout le système de recyclage peuvent être analysés sur une période relativement courte. Par exemple, en trimestre en utilisant un taux (r) d'actualisation trimestriel. Ainsi, le coût d'amortissement trimestriel d'un entrepôt peut être résumé par l'équation (6) et le coût total d'amortissement trimestriel des entrepôts de tout le système est donné par l'équation (7). Les relations (5), (6), et (7) représentent les différentes étapes du calcul du coût d'amortissement des entrepôts.

AM i est le coût d'amortissement d'un entrepôt WCC t le coût d'amortissement trimestriel de tous les entrepôts WOM t le coût d'entretient des entrepôts La relation (8) suppose que la municipalité arrive à vendre tous ces matériaux valorisés. L'équation (9) représente le revenu total issu de la vente des matériaux valorisés.

TR t représente le revenu total obtenu de la vente de tous les matériaux valorisés SE mti est la quantité totale de matériaux vendu par unité de temps t au sein de chaque entrepôt P mt le prix de marché de chaque type spécifique de déchet valorisé * 23Bodner, Govindaraj et al 2002 pour plus de précision |

|

.......(1)

.......(1) ......................................................(2)

......................................................(2) ......................(3)

......................(3) ........................................(4)

........................................(4) ..........................................................(5)

..........................................................(5) .......................................................................(6)

.......................................................................(6) ...........................................................(7)

...........................................................(7) .............................................................(8)

.............................................................(8) ..................................................(9)

..................................................(9)