Quelles réformes pour le renforcement des performances des services de recettes de la dgi?( Télécharger le fichier original )par Modeste Basile NIKIEMA Université de Ouagadougou - diplome du cycle A 2010 |

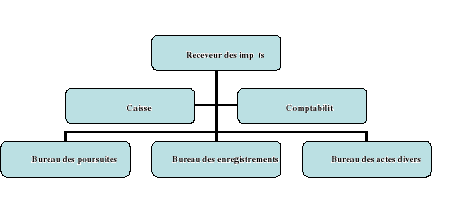

Paragraphe I : Les réformes d'ordre organisationnel1. Le fichier du patrimoine des contribuables, les lettres de réduction d'impôts a) Vers une maîtrise des actions de recouvrement Le fichier du patrimoine du contribuable est selon notre entendement un répertoire alphabétique des contribuables d'une Division Fiscale avec la liste de leurs biens meubles et immeubles, fournisseurs et clients. Il est établi à partir des déclarations du contribuable et des informations recueillies par l'administration. C'est un outil qui présente un intérêt certain pour le Receveur en cas de recouvrement forcé, car il lui donne l'opportunité d'opérer un choix judicieux pour les actions à entreprendre. Nous recommandons la tenue obligatoire d'un tel instrument de travail dans les Recettes. b) De la nécessité de rétablir le dégrèvement fiscal Les lettres d'abandon, de réduction d'impôts ou de remise gracieuse des pénalités adressées aux contribuables par la hiérarchie pose le problème de la responsabilité du receveur au regard des prises en charge qu'il aurait faites. Nous suggérons qu'à la réception de telles lettres, les Services d'assiette procèdent au dégrèvement des créances abandonnées par l'établissement d'un document administratif à cet effet (voir annexe III). 2. Les chèques impayés et la gestion des timbres Le chèque est un instrument de paiement au même titre que les billets de banque. Dans le principe, le Receveur ne doit pas refuser d'encaisser un chèque provenant d'un contribuable en paiement de ses impôts. Cependant, face à la recrudescence de l'émission de chèques non provisionnés, nous nous interrogeons sur la portée de l'obligation d'accepter les paiements par chèques. En attendant que les dispositions légales qui sanctionnent les infractions relatives à l'émission de chèques non provisionnés soient appliquées, nous proposons deux alternatives : Ø remettre un accusé de réception au contribuable en attendant l'encaissement du chèque pour lui délivrer une quittance ; Ø la réouverture des comptes d'attente au nom des Receveurs pour servir au reversement des chèques et à leur comptabilisation. b) Le changement du mode de commercialisation du timbre ou vers sa dématérialisation La DGI assure la commande de timbres fiscaux mobiles et procède à sa commercialisation à travers son réseau comptable sur toute l'étendue du territoire national. Ce sont pour la plupart des agents de catégorie C qui assurent cette vente au détail. Nous pensons que la DGI gagnerait à redéployer ces agents à des tâches plus fiscales et se limiter à la vente des timbres en gros et demi-gros. Aussi, dans le but de lutter contre les contrefaçons, nous conseillons la création d'une commission technique chargée de proposer des voies et moyens pour dématérialiser le timbre fiscal mobile. A défaut, l'installation de distributeurs électroniques de timbres à l'image de ceux des billets de banque actuellement répandus peut être une solution à court terme. Il ressort des échanges que nous avons eus avec les agents dans les bureaux domaniaux qu'il n'y a pas d'action de poursuites à l'encontre des redevables de la taxe de jouissance. Parmi les raisons évoquées, nous pouvons retenir l'impossibilité de poursuivre les attributaires de parcelles à travers les procès verbaux d'attribution pour insuffisance d'information. Face à cette situation nous proposons une modification de la loi N° 020/96/ADP du 10 juillet 1996 pour que la taxe de jouissance soit dorénavant payée en totalité avant les attributions. b) De la réorganisation des RDPF Les RDPF présentent un intérêt pour les Recettes des impôts et des Brigades en cas de recouvrement forcé et aux Services d'assiette pour le contrôle fiscal. En effet, détentrices d'informations relatives aux biens immeubles des contribuables, une gestion efficace de ces structures constitue un support à l'élargissement de l'assiette fiscale et à l'accroissement des recouvrements. S'agissant en particulier de la Publicité Foncière dont les missions sont plutôt d'ordre juridique, nous proposons de la scinder en une entité autonome dont les Services seront ouverts où il existe un Tribunal de Grande Instance. 4. Vers une réorganisation des Recettes Le renforcement des capacités des Recettes de la DGI passe par une organisation qui prend en compte les changements observés et s'adapte aux exigences des acteurs économiques. C'est dans ce sens que nous proposons les aménagements suivants : Ø généralisation de la gestion automatisée des files d'attente à toutes les Recettes ; Ø ouverture sans interruption des guichets aux dates d'échéance ; Ø installation d'un numéro vert en sus des bureaux d'accueil dans toutes les Divisions Fiscales pour les renseignements ; Ø poursuivre l'ouverture des Divisions Fiscales pour atteindre à moyen terme une DF et une Recette par secteur dans les grandes villes ; Ø l'institution d'un cadre de concertation des Receveurs de la DGI. b) Une organisation type des Recettes Une bonne exécution des tâches doit nécessairement s'appuyer sur une organisation bien structurée. Ainsi, nous proposons l'organigramme type suivant pour les Recettes : LES RECETTES DES IMPOTS

LES RECETTES DES DOMAINES Bureau des terrains à usage autres que d'habitation

|

|