3. Implantation du

contrôle de gestion dans l'entreprise

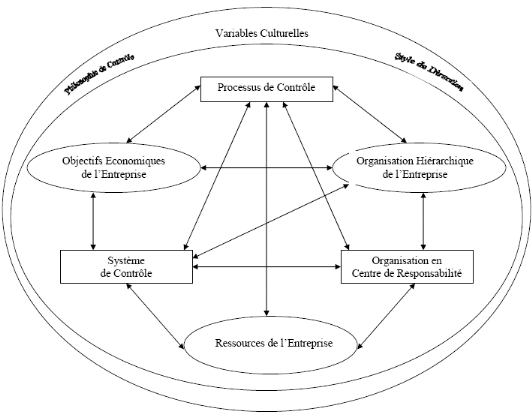

Le contrôle de gestion contribue aux performances de

l'entreprise à travers un processus complexe que l'on peut illustrer par

le schéma suivant :

Au départ le contrôle de gestion doit

répondre aux objectifs économiques de l'entreprise

(rentabilité, survie, etc.) ce qui l'oblige à répondre aux

questions telles que :

Ø quelles sont les compétences à

acquérir ?

Ø quelles sont les technologies à

maîtriser ?

Ø quelles sont les stratégies à

étudier et à choisir ?

Une fois le choix fait, pour mettre en oeuvre la

stratégie retenue il faut adapter une structuration des

responsabilités opérationnelles et il faut mettre en valeur le

potentiel humain disponible.

Toutefois le contrôle de gestion doit s'adapter à

certaines caractéristiques telles que l'histoire, son identité,

sa culture et sa philosophie de gestion qui ensemble détermine le style

de direction de l'entreprise. Ainsi on relève que le contrôle de

gestion s'intègre dans l'entreprise en s'adaptant aussi bien aux

apparences formelles qu'aux réalités informelles.

C'est pourquoi il doit toujours se mettre en place avec la

collaboration des responsables opérationnels qui vont animer les trois

(3) composantes principales du contrôle de gestion que sont le processus

de contrôle, le système de contrôle et l'organisation en

centre de responsabilité.

4. Processus de contrôle de

gestion

Selon ARDOIN MICHEL et SCHMIDT, ce processus est le coeur et

la finalité du contrôle de gestion. Il est le point de fusion

entre le contrôle de gestion et la gestion de l'entreprise.

En effet selon les orientations de la direction

générale, les responsables opérationnels décident,

agissent et interprètent les résultats partiel, décident

à nouveau, agissent encore.

Le contrôle de gestion les aide à prévoir

les effets de leurs décisions, à mesurer et à

interpréter leurs résultats, à anticiper les

résultats futurs.

4.1 Planification

Le point de départ du processus est une planification

au cours de laquelle on définit les objectifs à long terme, puis

on les traduit en actes opérationnels à travers les politiques de

commercialisation, d'investissement, de gestion des ressources humaines (GRH)

et de gestion financière.

Dans cette phase il faut définir

opérationnellement une stratégie :

Ø choix des couples produit/marchés.

Ø investissement et désinvestissement.

Ø organisation et gestion des ressources humaines

(GRH).

Ø adaptation de l'outil de production.

Ø financement (plan).

|