Conclusion

Le référentiel IFRS a pour objectif la mise en

place d'un langage comptable commun à l'ensemble des entreprises, et qui

apportera plus de transparence et de comptabilité dans l'information

financière, et surtout de répondre au principe de prudence.

Le cadre conceptuel sert de garde-fou à la

créativité des normalisateurs pour élaborer les normes

comptables et parallèlement permet aux producteurs des états

financiers d'imaginer des solutions pour comptabiliser des transactions qui ne

sont pas spécifiquement résolues par une norme ou une

interprétation.

L'ouverture de l'économie algérienne sur la

mondialisation, et l'avènement de l'économie de marché ont

donné lieu à la nécessité de réformer ou

d'adapter le référentiel comptable international car le

modèle comptable de 1975 est devenu inadapté à ces choix

et orientations.

? Section N°1: Amortissement en IFRS;

? Section N°2: Traitement comptable des

amortissements et dépréciation en IFRS ;

? Section N° 3: les nouveautés

apportées par les normes en matière d'amortissement.

Chapitre II

Le traitement des amortissements en

IFRS:

Introduction

Dans un environnement marqué par la défiance

des investisseurs à l'égard des états financiers des

entreprises, il était nécessaire que le normalisateur comptable

international clarifie certaines règles, d'autant plus que les pratiques

étaient jusque là hétérogènes.

En effet, la mise en oeuvre des nouvelles normes IAS/IFRS va

entrainer au niveau des entreprises des modifications importantes en

matière de suivi et de gestion des immobilisations, il en est ainsi pour

la définition des actifs, de l'amortissement, ainsi que la

dépréciation des actifs. La notion d'amortissement par composants

est considérée comme une véritable révolution

à travers le monde. Un bien amortissable n'est plus comme un seul mais

comme un tout, composé de« sous actifs » ayant eux-mêmes

leur mode et durée d'amortissement. A la logique de l'amortissement par

composants s'ajoute celle de la comptabilisation des actifs à partir de

leur valeur de marché (Fair value) et non plus de leur cout historique.

Ce qui va soulever encore des difficultés sur le plan comptable et de

nombreux retraitements seront à attendre pour le premier exercice, afin

de mieux appréhender le sens de l'évolution qui privilégie

une vision essentiellement économique par opposition au système

comptable actuel basé essentiellement sur une vision juridique et

fiscale.

L'objet de ce chapitre est de présenter en trois

sections : les changements et le traitement comptable, ainsi que les incidences

concernant les immobilisations en matière d'amortissement et de

dépréciation.

Section 1 : Amortissement En IFRS.

Dans une démarche de convergence vers les nouvelles

normes internationales IFRS, de nouvelles dispositions s'inscrivent et

introduisent une modification profonde des concepts d'amortissement des

immobilisations, basée sur une approche plus économique des

actifs.

1- Définition de l'amortissement :

La définition de l'amortissement a évolue :

alors que dans l'ancienne version du PCN, il correspondait à la

récupération d'un coût pendant une durée d'usage

généralement admises pour certaines catégories de bien, il

devient désormais selon le référentiel la constatation de

la consommation des avantages économiques attendue de l'actif, ou c'est

la répartition systématique du montant amortissable d'un actif

sur sa durée d'utilité. 1

1-1-Le Montant Amortissable :

Le montant amortissable est le coût d'un actif ou tout

autre montant substituer au coût dans les états financiers (valeur

brute), diminué de sa valeur résiduelle, cette dernière

doit être à la fois significative et mesurable pour être

déduite pour la détermination du montant

amortissable2.

1-2-La Durée D'amortissement:

La durée d'utilité est, soit la période

pendant laquelle l'entreprise est censée utiliser l'actif, soit le

nombre d'unités similaires que l'entreprise s'attend à obtenir de

l'actif3. Elle est déterminée à partir de

diffèrent facteurs :

- l'usage attendu de l'actif ;

- l'usure physique attendue de cet actif ;

- l'obsolescence technique;

- les limites juridiques ou similaires sur l'usage de cet

actif.

Ces critères ne sont pas exhaustifs, si plusieurs

critères s'appliquent il convient de retenir la durée

d'utilisation la plus courte.

La durée d'utilité d'une immobilisation peut

être plus courte que sa vie

économique. Son estimation est

affaire basée sur l'expérience de l'entreprise

1Bernard IRION ; La convergence du

droit comptable français vers les normes IAS/IFRS ; Rapport ; 23

décembre 2004 ; Chambre de commerce et d'industrie de Paris.

2 C.Maillet-Boudrier, A.Le Manh ; Les normes comptables

internationales IAS/IFRS ;; édition Berti, 2007 ; page

53,54.

3C.decock Good, F.Dosne ;

Comptabilité internationale : les IAS/IFRS en pratique ; édition

economica2005 ; page81.

avec des actifs similaires2 .Il n'est plus

question d'appliquer systématiquement des durées issues d'usages

professionnels ; l'entreprise doit calculer elle-même la durée

d'utilisation de ses actifs amortissables.

1-3-Le Mode D'amortissement :

Le mode d'amortissement est la traduction du rythme de

consommation des avantages économiques attendus de l'actif par

l'entité. IAS16 n'impose pas de méthode d'amortissement.

Il est seulement précisé que le mode d'amortissement choisi doit

refléter le rythme de consommation des avantages économiques

futurs attendus de l'actif. Ainsi, différentes méthodes

d'amortissement peuvent être utilisées. La norme cite

l'amortissement linéaire, l'amortissement dégressif, le mode des

unités de production, cette liste n'étant pas

exhaustive.1

1-3-1- L'Amortissement Linéaire :

Dans cette méthode on étale uniformément le

coût, déduction faite de la valeur résiduelle de

l'immobilisation, sur sa durée d'utilisation.2

L'amortissement linéaire s'applique à tous les

biens soumis à dépréciation.

Exemple : soit un bien d'une valeur de

30000DA, la durée d'utilisation prévue est de 5ans ; sa valeur

résiduelle à la fin des 5ans est estimée à

7500DA.

La Base Amortissable= la valeur brute - valeur

résiduelle=30000-7500=22500 Dotation annuelle= la base amortissable

/la durée d'utilisation= 22500/5

Exercices

|

Base d'amortissement

|

Dotation

Annuelle

|

Amortissements cumulés

|

VNC

|

N

|

22500

|

4500

|

4500

|

25500

|

N+1

|

22500

|

4500

|

9000

|

21000

|

N+2

|

22500

|

4500

|

13500

|

16500

|

N+3

|

22500

|

4500

|

18000

|

12000

|

N+4

|

22500

|

4500

|

22500

|

7500

|

|

1-3-2-- L'Amortissement Dégressif :

méthode SOFTY

Dans cette méthode le taux d'amortissement de chaque

année est déterminé par le ratio suivant :

Nombre d'années restant à courir jusqu'à

la fin de la durée de vie du bien Somme des numéros d'ordre

des différentes années

D'où le nom « Sum OF The Years digits »

method.2 L'amortissement dégressif s'applique à titre

optionnel aux:

- équipements concourant directement à la

production, autres que les immeubles, les chantiers, les bâtiments et

locaux servant à l'exercice de l'activité,

- entreprises touristiques, en ce qui concerne les

bâtiments et locaux servant à l'exercice de

l'activité2.

Exemple : Soit un bien d'une valeur de

500 000, amortissable sur 5 ans. La somme des numéros d'ordre des

différentes années sur la durée de vie du bien est de : 1

+ 2 + 3 + 4 + 5 = 15.(supposant que la valeur résiduelle est nulle.)

Année

|

Taux D'amortissement

|

Base

|

Amortissement S.Y.D

|

1

|

5/15

|

500000

|

166667

|

2

|

4/15

|

500000

|

133333

|

3

|

3/15

|

500000

|

100000

|

4

|

2/15

|

500000

|

66667

|

5

|

1/15

|

500000

|

33333

|

Total

|

15/15

|

-

|

500000

|

|

1-3-3-Amortissement selon la méthode des

unités d'oeuvre :

Cet amortissement se base sur les deux éléments

suivants : la capacité de production prévue par l'immobilisation

et la durée du service en production de l'immobilisation. Le taux

d'amortissement annuel correspond à la quantité

prévisionnelle d'unités d'oeuvre produites dans l'année

sur le nombre prévisionnel total d'unités d'oeuvre produites sur

la durée de service du bien.

Exemple : Soit une machine de 500 000

ayant une durée de service de 5 ans. Elle prévoit de fabriquer

100 000 unités en année 1, 200 000 unités en année

2, 300 000 unités en année 3, 250 000 unités en

année 4 et 150 000 en année 5, soit un total de 1 000 000

unités. Le ratio du coût d'acquisition de la machine

rapporté à la production prévue est de 0,5.1

Années

|

Unités

|

Taux

|

Amortissement

|

1

|

100000

|

0,5

|

50000

|

2

|

200000

|

0,5

|

100000

|

3

|

300000

|

0,5

|

150000

|

4

|

250000

|

0,5

|

125000

|

5

|

150000

|

0,5

|

75000

|

|

1 Association nationale des

directeurs financiers et de contrôle de gestion ; Op.cit ; page

174

1-4-Révision de la durée d'utilité

et du mode d'amortissement :

La durée d'utilité doit être

réexaminé périodiquement : si les prévisions sont

sensiblement différentes des estimations antérieures, les

dotations aux amortissements de l'exercice en cours et des exercices futurs

doivent être ajustées.

Le mode d'amortissement doit être

réexaminé périodiquement :en cas de modification du rythme

attendu des avantages économiques découlant de l'actif, le mode

d'amortissement doit être modifié et les de les dotations aux

amortissements l'exercice en cours et des exercices futurs doivent être

ajustées 1.

2- L'approche Par Composants :

Selon l'IAS16 lorsqu'une immobilisation corporelle est

composée de parties ayant des durées d'utilité

différentes, les différents composants des immobilisations

doivent être inscrits séparément à l'actif. Ils

seront ensuite amortis selon leur propre durée

d'utilité2. Donc l'approche par composant consiste à

décomposer un actif en un nombre non restreint d'éléments

immobilisables individuellement, dés lors que leur valeur est

significative, leur durée de vie ou rythme d'amortissement sont

distincts. La méthode doit être appliquée dans les cas

suivant :

Acquisition de tout ou partie d'un actif

immobilisé : Les éléments dont la durée de

vie et le plan d'amortissement sont différents doivent être

inscrits séparément à l'actif, si leur valeur unitaire est

significative et peut être estimée de manière fiable. Cas

des immeubles et leurs terrains.

Renouvellement d'une partie d'un actif : Lors

du remplacement d'un élément d'un ensemble,

l'élément remplacé est sorti par l'entrée du nouvel

élément.

Contrats de révision d'un actif :

S'il existe au moment de l'acquisition du bien un programme

échelonné d'entretien et de révision du bien, une

immobilisation « coûts d'entretien » doit être

crée et amortie sur la période entre deux entretiens ou

révisions.3

Exemple : soit un camion de collecte des

ordures ménagères acquis le 1er janvier 2003 pour un montant de

150000DA. Nous nous situons au 31 décembre 2003.nous avons

décomposé le camion de collecte en deux composants :

1 C.decock Good, F.Dosne; Op.cit;

page71.

2 C.Maillet-Boudrier, A.Le Manh ;

Op cit ; page 52.

3 C.Le Boulc'h, C.Le Bris Société

françaises et normes IAS/IFRS ;; faculté des sciences

économiques de Rennes ; Master de finance d'entreprise ; Septembre 2006

; page47

- le châssis : 65000DA ; durée de vie 10 ans ;

- l'équipement (la benne) :85000DA, durée de vie

6ans. Soit un taux d'amortissement 13,77%

Constatation des

composants

|

Valeur brute(DA)

|

amortissement(DA)

|

VNC(DA)

|

châssis

|

65000 (43,33%)

|

6500

|

58500

|

équipement

|

85000 (56,66%)

|

14166,66

|

70833,34

|

|

150000

|

20666,66

|

129333,34

|

|

Exemple : Une entreprise acquiert un avion pour

160000DA en début d'exercice : cet appareil est composé des

éléments suivants :

-l'avion pour 140000DA, dont la durée de vie est de 16

ans ;

-les sièges pour 20000DA ; devant être

changés tous les 8 ans. Leur durée d'utilisation est donc de

8ans. Ces siége auront une valeur de 30000DA dans 8 ans.

1-Pendant les 8 premiers exercices :

|

Avion

|

Siège N°1

|

Total

|

Impact total sur résultat

période1

|

Base Amortissable

|

140000

|

20000

|

160000

|

Correspondant aux amortissements

|

Durée

d'amortissement

|

16ans

|

8ans

|

-

|

cumulés.

|

Dotation annuelle

|

8750

|

2500

|

11250

|

(90000)=11250×8

|

|

2-Pendant les 8exercices suivant :

|

Avion

|

Siège N°2

|

Total

|

Impact total sur résultat

période2

|

Base Amortissable

|

140000

|

30000

|

170000

|

|

Durée d'amortissement

|

16ans

|

8ans

|

-

|

|

Dotation annuelle

|

8750

|

3750

|

12500

|

(100000)1

|

|

3- Conditions D'application Des Amortissements

:

La déduction des amortissements est subordonnée au

respect de certaines conditions de base

1ére Condition: seuls les

éléments de l'actif immobilisé soumis à

dépréciation peuvent faire l'objet d'un amortissement.

Un actif immobilisé n'est pas toujours amortissable :

les terrains font, en général, exception. Certains actifs

incorporels peuvent ne pas avoir de durée de consommation des avantages

économiques attendus déterminable (marque commerciale, par

exemple) ; ces actifs ne sont pas amortissables.

2éme Condition: seuls les

amortissements qui sont effectivement passés en comptabilité sont

déductibles pour la détermination du bénéfice

imposable de l'entreprise.

3éme Condition: L'amortissement doit

être pratiqué sur la base et le mode d'amortissement choisi doit

refléter le rythme de consommation des avantages économiques

futurs attendus de l'actif1.

4- Classement Des Actifs Amortissables en IFRS : 4-1-Les

immobilisations corporelles :

4-1-1-Définition:

les immobilisation corporelles sont définies selon la

norme IAS16 comme étant des actifs corporels qui sont détenus par

une entreprise soit pour être utilisés dans la production ou la

fourniture des biens ou de services, soit pour être loués à

des tiers, soit à des fins administratives et dont la durée

d'utilisation est censée être supérieure à un

exercice2.

Sans être exhaustif, les principales immobilisations

corporelles sont :

Les terrains, les constructions et les bâtiments, les

machines, matériels et autres outillages, les moyens de transport, le

mobilier et le matériel de bureau.

4-1-2-Comptabilisation Des immobilisations corporelles

:

La norme IAS16 précise qu'une immobilisation

corporelle doit être comptabilisée en tant qu'actif si les deux

conditions générales de reconnaissance des actifs sont remplies,

à savoir :

-Il est probable que les avantages économiques futurs

associés a cet actif iront à l'entité ;

-Le cout de l'actif, ou sa juste valeur s'il est

réévalué sur cette base, peut être mesuré de

façon fiable.3

Les principes suivants sont applicables pour regrouper ou

séparer les actifs corporels :

· Les éléments de faible valeur peuvent

être regroupés par nature homogène et ensuite

traités de manière globale.

· Les pièces de rechanges et matériels

d'entretien spécifiques sont comptabilisés en immobilisations

corporels lorsque leur utilisation est liée à certaines

immobilisations et si l'entreprise compte les utiliser sur plus d'un

exercice.

1

http://www.impots-dz.org/depliants/irg_09.htm

2 C.Maillet-Boudrier, A.Le Manh ;

Op.cit; page 50.

3 Association nationale des directeurs financiers et de

contrôle de gestion ; Op.cit ; page 146

· Les composants d'un actif sont traités comme

des éléments séparés s'ils ont des durées

d'utilité différents ou procurent des avantages

économiques selon un rythme différent.

· Les actifs liés à l'environnement et

à la sécurité sont considérés comme des

immobilisations corporelles s'ils permettent à l'entité

d'augmenter les avantages économiques futurs d'autres actifs par rapport

à ceux qu'elle aurait pu obtenir s'ils n'avaient pas été

acquis1.

4-1-3-Evaluation Des immobilisations corporelles :

4-1-3-1-Evaluation initiale :

Une immobilisation corporelle est comptabilisée

à l'actif à son cout d'acquisition, ce dernier égal au

cout d'achat augmenté des frais directement rattachables qui comprennent

:

-Le cout de préparation du site;

-Les frais de livraison ; les honoraires de professionnels tels

qu'architectes et ingénieurs ;

-Le cout estimé de démantèlement et

transport de l'actif et de rénovation du site dans la mesure où

il est provisionné selon IAS37, provisions, passifs éventuels

et actifs éventuels.

La norme précise que certains frais sont obligatoirement

comptabilisé en charges .Il s'agit :

-Des frais administratifs et autres frais

généraux à moins qu'ils puissent être

spécifiquement attribués à l'acquisition de l'actif ou la

mise en état de fonctionnement...de l'actif ;

-Des frais de démarrage et antérieurs à

l'exploitation sauf s'ils sont nécessaires pour mettre l'actif en

état de fonctionnement.les pertes supportées avant que

l'immobilisation parvienne à la performance prévue ;

-des charges financières sur emprunts pour

acquérir l'immobilisation (sous réserve des possibilités

envisagées par IAS23, les couts d'emprunt).

Remarque :

- le cout d'une immobilisation produite par

l'entreprise pour elle-même est déterminé en utilisant les

mêmes principes que pour un actif acquis à l'exception des couts

anormaux : gaspillage de matières premières, de main d'oeuvre...

.

- la valeur comptable des immobilisations corporelles peut

être diminuée du montant des subventions publiques applicables,

selon IAS202.

1 Article n°321-4 ; projet du nouveau

système comptables financier ; conseil national de la

comptabilité ; juillet 2006.

2 C.Maillet-Boudrier, A.Le Manh ; Op.cit; page 45, 51.

-Les biens acquis par voie d'échange doivent être

comptabilisé à leur juste valeur avec comptabilisation d'un

résultat de cession.

4-1-3-2-Evaluation postérieure à la

comptabilisation initiale :

La norme IAS16 permet de choisir entre deux méthodes

d'évaluation à la clôture:

· Méthode de référence :

évaluation au cout historique

Les immobilisations corporelles sont évaluées

à leur cout initial, déduction faite des amortissements et

éventuelles partes de valeur. C'est-à-dire la valeur nette

comptable déterminée sur la base du cout historique.

· Autre méthode autorisée :

évaluation au montant réévalué

L'autre méthode admise par la norme IAS16 est celle ou

l'immobilisation corporelle est comptabilisée à son montant

réévalué, à savoir sa juste valeur,

déduction faite des amortissements et éventuelles partes de

valeur1.

4-1-3-Décomptabilisation:

La valeur comptable d'une immobilisation corporelle doit

être décomptabilisée :

· lors de sa sortie ; ou

· lorsqu'aucun avantage économique futur n'est

attendu de son utilisation ou de sa sortie.

Le profit ou la perte résultant de la

décomptabilisation d'une immobilisation corporelle sera inclus dans le

résultat lors de la décomptabilisation de

l'élément. Le profit ou la perte résultant de la

décomptabilisation d'une immobilisation corporelle doit être

déterminé comme la différence entre le produit net de la

sortie, le cas échéant, et la valeur comptable de

l'immobilisations corporelle.

4-2-Les immobilisations incorporelles :

4-2-1-Définition:

une immobilisation incorporelle est définie selon la

norme IAS38 comme étant

un actif identifiable, non monétaire,

sans substance physique qui a pour but de

produire des biens ou des

services, d'être loué ou d'être utilisé à des

fins de

1 Association nationale des

directeurs financiers et de contrôle de gestion ; Op.cit ; page

151

tâches administratives dans l'entreprise. L'utilisation

doit être faite sur plus d'un exercice dans le but d'en obtenir des

avantages financiers1.

Sans être exhaustif, les principales immobilisations

incorporelles sont :

- Les marques et les bases de donnees qui ont une protection

juridique ;

- Les noms de cite Internet ;

- Les brevets et les technologies protegees ;

- Les carnets de commande et les contrats commerciaux non

resiliables ;

- Les contrats de licence, de franchise, de publicite, de

fournitures de services, si les contrats ne sont pas resiliables2

;

4-2-2-Comptabilisation Des immobilisations incorporelles

:

L'entreprise doit comptabiliser une immobilisation

incorporelle à l'actif à son cout seulement s'il est probable que

les avantages economiques futurs attribuables à celle-ci iront à

l'entreprise, si le cout de cet actif peut être evalue de façon

fiable, que l'immobilisation incorporelle soit acquise à l'exterieur ou

qu'elle soit generee en interne. Dans le cas d'une creation en interne deux

phases doivent être distinguees :

Une phase de recherche : toutes les depenses

de recherche doivent être comptabilisees en charges lorsqu'elles sont

encourues, car il n'est pas possible à ce stade de demontrer l'existence

d'avantages economiques futurs.

La norme ne distingue pas la recherche fondamentale et la

recherche appliquee. Une phase de développement : les

frais de developpement doivent être immobilises si l'entreprise satisfait

simultanement aux six critères suivants :

- la faisabilite technique necessaire à

l'achèvement de l'immobilisation incorporelle en vue de sa mise en

service ou de sa vente ;

- son intention d'achever l'immobilisation incorporelle ;

- sa capacite à utiliser ou à vendre

l'immobilisation incorporelle ;

-la façon dont l'immobilisation incorporelle generera

des avantages economiques futurs (existence d'un marche pour la production, ou

si celle-ci doit être utilisee en interne, son utilite) ;

- la disponibilite de ressources techniques, financières

ou autre, pour achever le developpement et utiliser ou vendre l'immobilisation

;

-sa capacite à evaluer de façon fiable les depenses

attribuables à l'immobilisation incorporelles au cours de son

developpement.

Lorsqu'il est n'est possible de faire la distinction entre les

depenses de recherche et de developpement, elles doivent être

enregistrees en frais de recherche1.

1 C.Le Boulc'h, C.Le Bris ; Op.cit, page49

|

,É?ÑÏäßÓ?Ç

É?ÚãÇÌáÇ

ÑÇÏáÇ,

|

É?áæÏáÇ

|

É?ÈÓÇÍãáÇ

???????? ÇÞæ

íÈÓÇÍãáÇ

ÍÇÕ?Ç æ

ÓÇ?ÞáÇ

|

,??? ??? ÈÇæáÇ

????

|

4-2-3-Evaluation Des immobilisations incorporelles :

4-2-3-1-Evaluation initiale :

Elle correspond à la somme des couts engagés

pour mettre l'immobilisation en service, soit en général le prix

d'achat plus les coûts directement liés à la mise en

service (coûts du personnel pour mettre l'actif en marche, coûts de

préparation et d'installation, tests d'essai, honoraires et frais

liés au fonctionnement). Les coûts sont actualisés si le

paiement est différé. Dans le cas

d'immobilisations incorporelles acquises par voie d'échange,

l'évaluation doit être faite à la juste valeur, ou à

la valeur nette comptable si la juste valeur ne peut être

déterminée de manière fiable.

Les immobilisations acquises dans le cadre d'un regroupement

d'entreprises sont évaluées à la juste valeur à la

date d'acquisition. Enfin, une immobilisation incorporelle

générée en interne doit être évaluée

à son coût de production qui comprend les dépenses qui

peuvent être directement affectées à l'immobilisation. Les

dépenses retenues sont les dépenses intervenues à partir

de la date à laquelle l'immobilisation est rentrée dans la phase

de développement. Parmi ces dépenses nous retrouvons les

coûts des matières et services, coûts du personnel, droits

d'enregistrement et amortissement des brevets et licences utilisés

à la création, la production et la préparation de l'actif

en vue de l'utilisation prévue2

4-2-3-2-Evaluation postérieure à la

comptabilisation initiale :

Nous trouvons les mêmes méthodes que celle des

immobilisations corporelles

· Méthode de référence :

évaluation au cout historique

Les immobilisations incorporelles sont évaluées

à leur cout initial, déduction faite des amortissements et

éventuelles partes de valeur.

· Le modèle de la réévaluation

:

L'immobilisation incorporelle est comptabilisée

à son montant réévalué, à savoir sa juste

valeur, déduction faite des amortissements et éventuelles partes

de valeur ultérieures. Cependant, IAS38 précise qu'en pratique le

modèle de réévaluation est rarement applicable aux

immobilisations incorporelles, en l'absence d'un marché actif. Ainsi,

les marques et brevets ne peuvent pas être

réévalués.3

1 D.McMahan, S.Deslauriers,

J.Grosselin, B.lavigne; Comptabilité de Base, Tome2 ; édition

McGraw Hill 2005 ; page 186

2 C.Le Boulc'h, C.Le Bris ;

Op.cit, page49, 50

3 C.Maillet-Boudrier, A.Le Manh ;

Op.cit; page 48

Section 2 : Traitement comptable des amortissements et

de

dépréciations en IFRS

1. Amortissement des immobilisations

corporelles

L'IAS 16 exige que chaque partie d'une immobilisation ayant

un coût significatif par rapport au coût total d'un

élément soit amorti séparément .Des parties

significatives d'une immobilisation corporelle qui ont des durées

d'utilité et des modes d'amortissement identiques peuvent être

regroupées pour déterminer la dotation aux amortissements. Une

entité doit répartir le montant amortissable d'un actif (ou de

chaque partie significative) systématiquement sur sa durée

d'utilité. Le mode d'amortissement utilisé doit refléter

le rythme selon lequel une entité s'attend à consommer les

avantages économiques futurs liés à l'actif (50 et 60). La

valeur résiduelle et la durée d'utilité d'un actif doivent

être révisées au moins à chaque fin de

période annuelle, et les changements par rapport aux estimations

précédentes doivent être comptabilisés

prospectivement comme un changement d'estimation comptable selon l'IAS 8,

méthodes comptables, changements d'estimations comptables et erreurs. En

outre, le paragraphe 61 exige que le mode d'amortissement appliqué

à un actif soit examiné au moins à chaque fin de

période annuelle et, si le rythme attendu de consommation des avantages

économiques futurs de l'actif a connu un changement important, le mode

d'amortissement doit être modifié pour refléter le nouveau

rythme. Ce changement doit aussi être comptabilisé comme un

changement d'estimation comptable (cependant, si le mode d'amortissement est

changé pour une raison autre qu'un changement dans le rythme de

consommation, on considérerait qu'il s'agit d'un changement de

méthodes comptables, qui nécessite une application

rétroactive).1

Application :

la société Kappa a fait l'acquisition le

1er janvier N d'une machine-outil à commande numérique

d'un coût de 130 000. Cette machine est amortissable sur 5 ans (valeur

résiduelle ou prix de vente net des frais de cession au 31

décembre N+4 : 10 000).

Cette machine est destinée à réaliser un

produit spécifique dont il est attendu les productions suivantes :

- 10 000 unités en N;

- 15000 unités en N+1;

- 12 000 unités en N+2;

- 8 000 unités en N+3;

- 5 000 unités en N+4.

1 Brian Friedrich; Laura Freidrich;

normes comptables internationales 16 (IAS16); page 4;5.

La marge (sur coût variable) attendue est de 4 par

unités.

Il y a lieu par ailleurs de prévoir les dépenses

spécifiques suivantes (dépenses d'entretien) :

- 4 000 en N;

- 6 000 en N+1; - 8 000 en N+2; - 10 000 en N+3; - 12 000 en

N+4.

Analyser pour l'exercice N et N+1 les amortissements et

dépréciations à

constater et présenter les écritures

correspondantes.

Solution :

a) Année N:

la valeur d'utilité fin N se calcule à partir d'un

tableau de flux de trésorerie actualisés :

|

N+1

|

N+2

|

N+3

|

N+4

|

Fin N+4

|

Marge brute

|

60 000

|

48 000

|

32 000

|

20 000

|

|

Charges spécifiques

|

-6 000

|

-8 000

|

-10 000

|

-12 000

|

|

Cession machine

|

|

|

|

|

10 000

|

Flux de trésorerie

|

54 000

|

40 000

|

22 000

|

8 000

|

10 000

|

Coefficient d'actualisation

|

1.1-0.5

|

1.1-1.15

|

1.1-2.5

|

1.1-3.5

|

1.1-4

|

Flux actualisé

|

51 487

|

34 671

|

17 336

|

5 731

|

6 830

|

|

- La valeur d'utilité est donc de: 51487+34671+17 336+5

731+6 830=116 055. - L'amortissement pratiqué est de : (130 000-10

000)x20%=24 000.

- La valeur nette comptable du matériel est de : 130

000-24 000=106 000. - La valeur recouvrable est la plus élevée de

la valeur d'utilité et de la juste

valeur (prix de cession net). C'est ici la valeur

d'utilité qu'il faut retenir, soit

116 055.

- Comme la valeur recouvrable est supérieure à la

valeur nette comptable, on ne comptabilisera aucune dépréciation

et on ne passera que l'écriture suivante:

6811

|

28154

|

31.12.N

Dotations aux amortissements des immobilisations

Amortissements du matériel industriel

Dotation de l'exercice

|

24 000

|

24000

|

|

|

|

|

|

b) Année N+1

la valeur d'utilité se calcule fin N+1 à partir du

tableau suivant:

|

N+2

|

N+3

|

N+4

|

Fin N+4

|

Marge brute

|

48 000

|

32 000

|

20 000

|

|

Charges spécifiques

|

-8 000

|

-10 000

|

-12 000

|

|

Cession machine

|

|

|

|

10 000

|

flux de trésorerie

|

40 000

|

22 000

|

8 000

|

10 000

|

Coefficient d'actualisation

|

1.1-0.5

|

1.1-1.5

|

1.1-2.5

|

1.1-3

|

Flux actualisé au 31 décembre N+1

|

38 139

|

19 069

|

6 304

|

7 513

|

|

- La valeur d'utilité est donc de : 38 139+19 069+6 304+7

513=71 025. - L'amortissement pratiqué est de: (130 000-10 000)x20%=24

000.

- La valeur nette comptable du matériel est de 106 000-24

000=82 000.

- La valeur recouvrable est la plus élevée de la

valeur d'utilité et de la juste

valeur (prix de cession net). C'est ici la valeur

d'utilité qu'il faut retenir, soit

71 025.

- Comme la valeur recouvrable est inférieure à

la valeur nette comptable, il y a

lieu de constater une

dépréciation complémentaire à l'amortissement de

:

82 000-71 025=10 975. on passera les écritures

suivantes:

6811

|

28154

|

31.12. N+1

Dotations aux amortissements des immobilisations

Amortissement du matériel industriel

Dotation de l'exercice

|

24 000

|

24 000

|

68162

|

29154

|

Dotations aux dépréciations des immobilisations

corporelles

Dépréciation du matériel industriel

Dépréciation

|

10 975

|

10 975

|

|

|

|

|

|

L'amortissement sur les exercices à venir sera de : (71

025-10 000)/3=20 342.1

2. Amortissement des immobilisations incorporels

:

Selon l'IAS 38 l'amortissement doit être réparti

sur la durée d'utilité de l'actif. S'il n'est pas possible de

déterminer une durée d'utilité, l'actif n'est pas amorti.

La base de l'amortissement est le coût de l'actif diminué de sa

valeur résiduelle. Cette dernière est en principe nulle sauf s'il

existe un marché actif pour ce bien ou si un accord est signé

avec un tiers pour acheter l'actif à la fin de sa période

d'utilité. Le mode d'amortissement est choisi en fonction du rythme

1 Robert Obert; Pratique des normes IAS/IFRS :40 cas

d'application; 2005; page: 99;100.

selon lequel les avantages économiques futurs

liés à l'actif sont consommés par l'entreprise. La

durée d'utilité et la méthode d'amortissement doivent

être réexaminer au minimum à la clôture de chaque

exercice.1

Application :

La société Delta a acquis un brevet de 300 000

en janvier N-2 et amortissable sur 15 ans et dont l'évaluation à

la juste valeur est fonction des recettes attendues de l'exploitation du

brevet.

Au 31 décembre N-2, la recette moyenne attendue (marge

avant impôt, charges financières et amortissements) est de 32 000

par an (sur 14 ans).

Au 31 décembre N-1, la recette moyenne attendue (en

baisse) est de 28 000 par an (sur 13 ans).

On prendra un taux d'actualisation des recettes attendues de 6%

l'an. On comptabilisera séparément les amortissements du

brevet.

Présenter à la fin de chaque exercice (n-2,n-1),

les écritures d'amortissement, de réévaluation et de

dépréciation du brevet.

Solution:

On comptabilisera d'abord l'amortissement, soit : 300 000/15=20

000

6811

|

2805

|

31.12 N-2

Dotations aux amortissements des immobilisations

Amortissements des concessions et

droits similaires, brevets, licences, marques,

procédés, logiciels, droits et valeurs similaires

Dotation de l'exercice

|

20000

|

20000

|

|

|

|

|

|

Puis on portera à la juste valeur les valeurs du brevet

et des amortissements déjà pratiqués (en respectant bien

le rapport entre la valeur brute et l'amortissement pratiqué).

La juste valeur se calculera par rapport à la valeur

d'utilité (il n'est pas donné de valeur nette de cession). Elle

sera de:

32000x( 1-1.06-14 )/0.06 = 297439.

1 normes IAS/IFRS :

présentation d'un outil de simulation; c.le boulc'h; c.le bris;

faculté des sciences économique de Rennes; 2006; page:50

L'écart de réévaluation à constater

est de 297439-( 300000-20000) = 17439 On répartira cet écart sur

la valeur brute et l'amortissement dans l'écriture suivante:

205

|

2805

1052

|

31.12N-2

Concessions et droits similaires, brevets, licences, marques,

procédés, logiciels, droits et valeurs similaires 17439 x

300000/280000

Amortissements des concessions et

droits similaires, brevets, licences,

marques, procédés, logiciels, droits et

valeurs similaires

17439 x 20000/280000

Ecart de réévaluation sur immobilisations

Réévaluation brevet

|

18685

|

1246

17439

|

|

|

|

|

|

Au 31 décembre N-2, le compte " brevets " est

débiteur de 318685 et le compte " Amortissements des brevets "

créditeur de 21246, soit 1/15.

b) Au 31 décembre N-1

On comptabilisera d'abord l'amortissement, soit : 318685/15 (ou

297439/14)=21246.

6811

|

2805

|

31.12 N-1

Dotations aux amortissements des immobilisations

Amortissements des concessions et

droits similaires, brevets, licences, marques,

procédés, logiciels, droits et valeurs similaires

Dotation de l'exercice

|

21246

|

21246

|

|

|

|

|

|

La valeur réévaluée du brevet sera de :

28000 x (1-1.06-13)/0.06 = 247875. Comme la valeur comptable avant

prise en compte de la réévaluation négative est de 297439

- 21246 = 276193, il faut constater fin N-1 une perte de valeur de: 276193 -

247875 = 28318. On imputera d'abord cette perte de valeur sur l'écart de

réévaluation comptabilisé en N-2 , puis on passera une

dépréciation complémentaire de : 28318-17439=10879.

On passera les écritures suivantes:

1052

2805

|

205

|

31.12 N-1

Ecart de réévaluation sur immobilisations

Amortissements des concessions et droits similaires, brevets, licences,

marques, procédés, logiciels, droits et valeurs similaires

Concessions et droits similaires, brevets, licences, marques,

procédés, logiciels, droits et valeurs similaires

Reprise réévaluation

|

17439

1246

|

13685

|

68161

|

2905

|

Dotations aux dépréciations des immobilisations

incorporelles

Dépréciation des concessions et droits similaires,

brevets, licences, marques, procédés, logiciels, droits et

valeurs similaires

Dotation complémentaire

|

10879

|

10879

|

|

|

|

|

|

Au 31 décembre N-1, le compte "brevets" est

débiteur de 300000, le compte "Amortissements des brevets"

créditeur de 20000+1246-21246-1246=41246 et le compte "

Dépréciation des brevets" créditeur de

10879.1

Si l'on veut respecter la règle de la

proportionnalité entre la valeur brute et les amortissements, on peut

passer l'écriture de virement suivante:

2805

|

2905

|

31.12 N-1

Amortissements des concessions et droits similaires, brevets,

licences, marques,

procédés, logiciels, droits et valeurs similaires

Dépréciation des concessions et droits similaires, brevets,

licences, marques,

procédés, logiciels, droits et valeurs

similaires

virement

|

1246

|

1246

|

|

|

|

|

|

|

On aurait ainsi au 31 décembre N-1 le compte

"Amortissements des brevets" créditeur de 41246-1246=40000 et le compte

"dépréciation des brevets" créditeur de

10879+1246=12125.

1 Robert Obert; Op.cit, page:

86;87.

2. Dépréciation d'actif norme IAS 36

:

3.1. Objectifs

L'objectif de la norme IAS 36 est de définir les

procédures à mettre en oeuvre pour s'assurer que les actifs sont

comptabiliser pour une valeur qui n'excède pas la valeur recouvrable.

Elle traite de la comptabilisation de la dépréciation des actifs

et donne la méthodologie d'évaluation de cette

dépréciation.

3.2. Principes de la dépréciation des

actifs immobilisés :

la norme IAS 36 exige que soit estimée la valeur

recouvrable d'un actif s'il existe un indice quelconque montrant qu'un actif a

pu perdre de la valeur, et que soit constatée une perte de valeur

lorsque la valeur comptable d'un actif excède sa valeur recouvrable :

· La perte de valeur doit être constatée dans

le compte de résultat pour les actifs comptabilisés au coût

historique et traitée comme une réévaluation

négative pour les actifs comptabilisés à leur montant

réévalué ;

· La valeur recouvrable est la valeur la plus

élevée entre le prix de vente net de l'actif (montant qui peut

être obtenu de la vente d'un actif lors d'une opération conclue

dans les conditions de concurrence normale entre des parties bien

informées et constantes) et sa valeur d'utilité (valeur

actualisée ou non des flux de trésorerie futurs estimatifs

attendus de l'utilisation continue d'un actif et de sa sortie à la fin

de sa durée d'utilité).1

3.3. champ d'application :

La normes IAS 36 prescrit la comptabilisation et les

informations à fournir pour la dépréciation de tous les

actifs corporels et incorporels appelés à être

détenus sur le long terme. Elle ne couvre pas la

dépréciation des stocks (IAS12), des actifs d'impôts

différés (IAS12), des actifs financiers (IAS39), des actifs

résultant de contrat de construction (IAS11), des actifs

résultant de contrat de construction (IAS11), des actifs

résultant d'avantages au personnel (IAS19).

3.4. Les indices de dépréciation des

actifs :

La norme IAS 36 indique que la détermination d'une

dépréciation ne doit avoir lieu que s'il existe des indices de

dépréciation. Il existe deux catégorie d'indices : les

indices internes et les indices externes.

3.4.1. Les indices internes :

sont des signes d'obsolescence ou de dégradation des

performances de l'actif, de dommages subis ou de modifications dans la

poursuite d'activité

1 comptabilité en IFRS;

Phillipe touron; Hubert tondeur; édition d'organisation; 2004; page:

94.

(restructuration ou arrêt d'activité). Il s'agit

de toutes les information internes qui donnent à penser que les

performances de l'actif seront moindres dans le futur 3.4.2. Les

indices externes

Sont principalement une rupture technologique, la baisse du

niveau d'activité, la baisse du prix des produits, la dégradation

des perspective de l'activité futur, l'évolution des taux

d'intérêt. Il s'agit des facteurs externes pouvant conduire

à la diminution relative des performances productives de l'actif suite

à l'apparition d'un nouvel actif sur le marché ou à la

baisse de rentabilité financière du fait de la dégradation

des conditions économiques.

La valeur recouvrable doit être déterminée

dès qu'il existe un indice interne ou externe de

dépréciation.

3.5. Quelle règle pour déterminer une

éventuelle dépréciation d'actif ? Une

immobilisation est dépréciée lorsque sa valeur nette

comptable est inférieure à la valeur recouvrable.

La valeur recouvrable est la plus grande des deux valeurs entre

la valeur d'usage et la valeur de cession.

La valeur nette comptable est la valeur figurant au bilan de la

société. Il s'agit de la valeur historique ou

réévalué déduction faite des amortissements (pour

les immobilisations incorporelles) ou des éventuelles

dépréciation pratiquées antérieurement.

La valeur d'usage est calculée à partir de

l'actualisation du cash-flow généré par une utilisation

continue de l'immobilisation auquel l'éventuelle valeur de cession du

bien pourra être ajoutée.

La valeur de cession est la valeur retirée actuellement

de la vente de l'actif entre des parties informées, déduction

faite des coûts de cession.

En pratique, il est plus aisé de connaître la

valeur de cession du bien que sa valeur d'usage.

C'est pourquoi, nous pouvons formaliser la démarche en

six étapes :

· Teste de dépréciation : y a-t-il des

indices de dépréciation qui laissent penser

que la valeur

recouvrable peut être inférieure à la valeur nette

comptable ?

· Si oui, recherche de la valeur de cession ;

· Si la valeur de cession est supérieure à la

valeur nette comptable : rien à faire;

· Si la valeur de cession n'existe pas ou si la valeur de

cession est inférieure à la valeur nette comptable, il faut

calculer la valeur d'usage;

· Si la valeur d'usage est supérieure à la

valeur nette comptable; alors rien à faire ;

· Si la valeur d'usage est inférieure

à la valeur nette comptable, il faut déprécier l'actif de

façon à ramener la valeur nette comptable à la plus grande

des deux valeurs entre la valeur de cession et la valeur

d'usage.1

1 Phillipe touron; Hubert tondeur;

Op.cit; page:;95;96

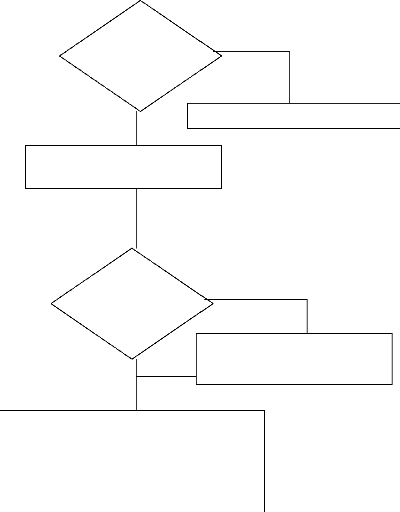

non

Valeur actuelle

>

VNC prévue?

oui

Dotation aux dépréciation

=

VNC prévue-valeur actuelle

non

Valeur vénale

>

Valeur d'usage

Valeur actuelle=valeur d'usage

Valeur actuelle=valeur vénale

oui

Aucune dépréciation

Ou

Reprise sur

dépréciations

=

Valeur actuelle-VNC prévue

Attention! Pas de reprise

si aucune

Dépréciation antérieure

Schéma : Test de

dépréciation

3.6. Dépréciation d'un actif corporel

:

Un actif corporel non amortissable ou amortissable doit faire

l'objet d'un test de dépréciation lorsqu'il existe un ou des

indices indiquant qu'il a pu perdre de la valeur (selon IAS 36). Les indices de

perte de valeur peuvent émaner de sources externe ou de sources

internes.

Dans le cas de perte de valeur potentielle, l'entreprise doit

estimer la valeur recouvrable de cet actif. Lorsque cette valeur est

inférieure à la valeur recouvrable, une

dépréciation doit être constatée. La valeur

recouvrable est la valeur la plus élevée entre le prix de vente

net et la valeur d'utilité.

Le prix de vente net est le montant qui peut être

obtenu de la vente de l'actif lors d'une transaction dans des conditions de

concurrence normales entre des parties bien informées et consentantes,

après déduction de tous les coûts de cession.

La valeur d'utilité est la valeur actualisée des

flux de trésorerie futurs estimés attendue de l'utilisation

continue d'un actif et de sa sortie à la fin de sa durée

d'utilité.1

Application :

Une entreprise a acquis le 1er janvier N un

matériel dont le coût est de 1 500 000 DA. Ce matériel est

amorti en linéaire sur 5 ans et sa valeur résiduelle est

considérée comme nulle. Au 31/12/N+2, l'entreprise, constatant

qu'un nouveau matériel plus performant est maintenant disponible,

décide de réaliser un test de dépréciation sur ce

matériel.

La valeur d'utilité est déterminée en

actualisant les flux de trésorerie générés par le

matériel au taux de 12% (il s'agit d'un taux avant impôt tenant

compte du coût de l'argent sur les marchés et des risques

spécifiques à l'entreprise). Les flux de trésorerie

générés par le matériel correspondent à

l'augmentation du résultat opérationnel (avant impôt)

liée à l'utilisation du matériel. Les prévisions

pour N+3 et N+4 sont respectivement de 350 000DA et 300 000DA. D'autre part, si

le matériel était vendu au 31/12/N+2, son prix de vente net

serait de 450 000DA. - Présentez les enregistrements comptables

nécessaires.2

Dotation annuelle :

1 500 000x 20% = 300 000

218

|

512

|

01/01/N

immobilisations corporels

banque, compte courant

|

1 500 000

|

1 500 000

|

|

|

|

|

|

1 C.Maillet-Boudrier, A.Le Manh ;

Les normes comptables internationales IAS/IFRS ;

édition Berti, 2007 ; page :55

2 Mlle Souhila Lounissi;

séminaire animé du (07/02/09 au 11/02/09; Institut

Supérieure de gestion et de planification; Alger

|

31/12/N

Dotations aux amortissements, provision et pertes de

valeur-actifs courant

Amortissement autres immobilisations corporelles

|

31/12/N+1

Dotations aux amortissements, provision et pertes de

valeur-actifs courant

Amortissement autres immobilisations corporelles

|

31/12/N+2

Dotations aux amortissements, provision et pertes de

valeur-actifs courant

Amortissement autres immobilisations corporelles

|

|

685

2818

685

2818

685

2818

300

|

000

|

|

|

|

|

300

|

000

|

300

|

000

|

|

|

|

|

300

|

000

|

300

|

000

|

|

|

|

|

300

|

000

|

|

La valeur d'utilité au 31/12/N+2 est égale à

:

350 000x1.12-1+300 000x1.12-2=551 650.

La valeur recouvrable est la valeur la plus élevée

entre la valeur d'utilité et le prix de vente net, elle est donc de 551

650.

Cette valeur étant inférieure à la valeur

nette comptable du bien à l'actif au 31/12/N+2 soit 600 000, une

dépréciation de 48 350 doit être comptabilisée. La

dotation aux amortissements annuelle sera ensuite calculée (à

partir de N+3) sur une valeur de 551 650.

685

685

|

2918

2818

|

N+2

N+3

|

48 350

275 825

|

48 350

275 825

|

|

|

|

|

|

3.7. Dépréciation d'un actif incorporel

:

La norme IAS 36 s'applique aux immobilisations incorporelles

comme aux immobilisation corporelles. Les immobilisations incorporelles non

amortissable doivent faire l'objet d'un test de dépréciation au

moins une fois par an. Toutes les immobilisations incorporelles doivent faire

l'objet d'un test de dépréciation lorsqu'il existe des indice de

perte de valeur.1

3.8. Les unités génératrices de

trésorerie :

3.8.1. Définition des unités

génératrices de trésorerie :

Une unité génératrice de trésorerie

(UGT) est le plus petit groupe identifiable d'actifs qui inclut l'actif et dont

l'utilisation continue génère des entrées de

trésorerie qui sont largement indépendantes des entrées de

trésorerie générées par d'autres actifs ou groupes

d'actifs.2

3.8.2. L'affectation des actifs de support et du

goodwill :

Le Goodwill est définie comme étant l'écart

entre la valeur de l'actif net de l'entreprise et sa valeur

économique.3

Etant donné, que le goodwill ne génère pas

des cash-flows identifiables, s'il existe un indice de

dépréciation de ces actifs, il est indiqué de

procéder au teste sur l'UGT. Le montant de la valeur comptable de l'UGT

sera ensuite comparé au montant de sa valeur recouvrable. Une

dépréciation sera comptabilisée et imputée en

priorité sur le goodwill, si la valeur recouvrable de l'UGT est

inférieure à sa valeur comptable.

3.8.3. la comptabilisation de la perte valeur d'une UGT

:

Une perte de valeur relative à une UGT doit être

comptabilisée si sa valeur recouvrable est inférieure à sa

valeur comptable. La perte de la valeur recouvrable est inférieure

à sa valeur comptable. La perte de la valeur doit être

répartie, en réduction de la valeur comptable des actifs de

l'unité dans l'ordre suivant4:

- Tout d'abord, réduction de la valeur comptable de tout

goodwill affecté à cette UGT, s'il existe ;

- Ensuite, des autres actifs de l'unités (dits actifs de

support) au prorata de la valeur comptable des actif composant l'UGT.

La répartition de la perte de valeur ne doit pas aboutir

à affecter à un actif une valeur inférieure à sa

valeur recouvrable.

1 C.Maillet-Boudrier, A.Le Manh;

page 49.

2 Christel DECOCK. GOOD, Frank.

Dosne, op.cit, P : 94

3 Christel DECOCK. GOOD, Idem

4Christel DECOCK. GOOD,

op.cit, P : 96

Application :

Une UGT est constitué des actifs suivants :

Eléments incorporels

|

80

|

Goodwill

|

40

|

Eléments corporels

|

140

|

|

Il n'est pas possible de déterminer la juste valeur

d'utilité des actifs corporels et incorporels pris individuellement.

Nous supposerons que la valeur recouvrable de l'UGT est égale à

sa valeur d'utilité déterminée en actualisant sur 8 ans au

taux de 5% les flux annuels de trésorerie de 32.

(1 1 .05 8 )

-

-

La valeur recouvrable de l'UGT est alors de 32x = 207

0. 05

La valeur comptable de l'UGT est de 260. Il y a donc une

perte de valeur de 260-207=53 qui doit d'abord être affecté au

goodwill pour 40 et pour 13 au prorata de la valeur comptable de chacun des

actifs de l'unité, soit 5 pour les éléments incorporels et

8 pour les éléments corporels.2

2 C.Le Boulc'h; C.Le Bris;Op.cit;

page:55.

Section N°3 : Les Nouveautés

apportées par les normes en

matière

d'amortissement

L'adoption du projet du nouveau système comptable est

beaucoup plus qu'un simple changement de référentiel ; il

implique également des changements radicaux des règles

historiquement appliquées en comptabilité et plus

précisément celles des amortissements.

1-Les incidences des évaluations

ultérieures sur les amortissements :

Le changement de ces méthodes ne relève pas

uniquement du domaine comptable, il concerne également certains domaines

liés étroitement à celui-ci, ou qui contribuent à

son bon fonctionnement tel que : la fiscalité et

l'informatique...etc.

1-1-les incidences en méthodes

d'évaluation :

Les méthodes d'évaluation des actifs retenues

par le nouveau cadre comptable sont fondées sur l'actualisation des

avantages économiques futurs, alors que le référentiel

actuel retient la capitalisation des dépenses effectives.

Les immobilisations corporelles comme les autres

immobilisations continuent à être comptabilisées au cout

historique conformément au principe du cout, cependant, ces

immobilisations sont réévaluées catégorie par

catégorie, sur la base de la valeur de marché et

comptabilisées à ce montant, à savoir leur juste valeur

(fair value), déduction faite des amortissements et éventuelles

partes de valeur ultérieures ;ou, en l'absence d'un marché pour

l'immobilisation concernée, sur la base d'une projection de

cash-flows futurs actualisés. Par la suite, de manière

régulière, la valeur de l'actif devrait être

réestimée en fonction des fluctuations du marché ou, le

cas échéant, d'une révision des prévisions de

cash-flows.

· Les frais accessoires tombent sous la définition

des immobilisations corporelles alors qu'ils étaient jusque là

ajoutés au coût d'acquisition.

· Par contre, les dépenses de développement

ne figurent plus au compte des charges, elles sont comptabilisées en

immobilisations incorporelles.

· Les frais préliminaires doivent être

comptabilisés en charge et non en

investissement.et ca va de

même pour le Goodwill généré en interne

comptabilisé déjà en immobilisations ;

· Désormais les immobilisations doivent

être obligatoirement décomposées en composants, et

comptabiliser chaque composants lorsque ceux-ci ont des durées

d'utilisation différentes ou procurent des avantages économiques

à des rythmes différents que la structure de base,

· La ventilation par composant va affecter de

façon directe les amortissements dont la définition fut plus

précise: désormais l'amortissement est considéré

comme << la constatation de la consommation des avantages

économiques attendue de l'actif » et non plus comme << la

récupération d'un coût pendant une durée d'usage

généralement admise pour certaines catégories de bien

» ; La ventilation par composant des immobilisations va permettre :

-De moduler l'amortissement du composant par rapport à

l'amortissement de la structure;

-Et immobiliser les dépenses de renouvellement des

composants.

Cette mesure aura pour conséquence des

révisions plus fréquentes du plan d'amortissement, puisque la

consommation des avantages économiques peut varier avec le temps. Une

utilisation pourra être allongée du fait des dépenses

d'amélioration.

- chaque élément est comptabilisé

séparément et un plan d'amortissement propre à chacun de

ces éléments est retenu.

· Mise à part le fait que la définition de

l'amortissement soit plus précise, dés lors, le montant

amortissable est déterminé après déduction de sa

valeur résiduelle alors que cette valeur-si elle était

significative- elle n'était pas considérée pour

déterminer le montant amortissable dans le système actuel. De

plus, En raison de la connexion de la comptabilité avec la

fiscalité, jusque là les entités utilisaient en pratique

des durées d'usage professionnel, en accord avec l'administration

fiscale, ce qui permettait une déduction fiscale égale à

la dotation comptable. Désormais, l'application des nouvelles

règles devrait se traduire par l'amortissement sur les durées

réelles d'utilisation, en général plus longues que les

durées d'usage.

· la durée et le mode d'amortissement sont

basés sur des facteurs strictement économiques et non pas

fiscaux, et doivent être réexaminés

périodiquement.

· IAS36 révisé supprime l'amortissement des

écarts d'acquisition mais impose dorénavant un test de

dépréciation annuel.

· Grosso modo l'amortissement est évalué

d'une façon économique et n'est plus influencé par des

considérations fiscales.

1-2-les incidences Financières :

Le changement occasionné par les normes IFRS en

matière d'amortissement ne se limitera pas à un simple changement

de méthodes d'évaluation ou de comptabilisation, il aura aussi

des incidences dans le domaine financier à savoir :

1-2-1- l'information Financière :

3 Rafik Greiss ; Simon Sharp ; idem

;page 7

actualisés, à la valeur d'utilité et aux

justes valeurs, qui peuvent varier d'une période à une autre.les

IFRS permettent également qu'une entité utilise le modèle

de la réévaluation pour évaluer les immobilisations

corporelles. Ces facteurs peuvent se traduire par une communication des faits

sous-jacents dans de meilleurs délais ; mais aussi être à

l'origine d'une volatilité plus forte des résultats

communiqués. Il est probable que les préparateurs augmenteront la

quantité d'informations communiquées afin que les

conséquences de ces caractéristiques soient bien comprises par

les investisseurs1.

1-2-2- Les états Financiers:

La nouvelle vision de l'amortissement et d'évaluation des

actifs se reflétera de manière directe sur les états

financiers.

· bilan :

-Nouvelle rubrique : Ecarts d'évaluation,

-La comptabilisation d'un seul actif en plusieurs composants.

· Compte de résultat :

-La nomenclature du compte d'amortissement est passée du

: amortissement des investissements (compte 29) à amortissement des

immobilisations (compte28). Ainsi qu'une nouvelle distinction dans les

dotations aux amortissements entre actif courant et non courant.

-L'adoption des nouvelles règles d'amortissement

pourrait dans certaines circonstances, occasionner une volatilité accrue

des résultats financiers communiqués:

.La principale cause de variation du résultat net, tant

sur un plan global que sur un plan individuel est la suppression de

l'amortissement de l'écart d'acquisition, les écarts

d'acquisition étaient jusque là amortis. En IFRS, les

écarts ne sont plus amortis mais font l'objet d'une surveillance

renforcée pouvant plus facilement amener à constater des

dépréciations2.

.En raison des options proposées quant à

l'utilisation de la juste valeur et la valeur résiduelle, l'adoption des

IFRS pourrait en effet donner lieu à des réévaluations

à la hausse et à la baisse.3

.lors d'un regroupement d'entreprises certaines

immobilisations incorporelles ne

sont pas identifiables ou ne

répondent pas à la définition d'une immobilisation

incorporelle et sont alors affectés au goodwill. Ce

derniers n'est plus amorti mais évalué à chaque

clôture d'exercice ce qui risque d'entrainer une

dépréciation de ces actifs et une plus forte volatilité du

résultat.

Les capitaux propres :

. La juste valeur se voit reprocher de privilégier une

vision courte terme de la firme et d'entraîner par ses variations une

plus grande volatilité de la valeur des capitaux propres.

.Reconstitution du coût historique amorti et amortissement

par rapport à la nouvelle durée de vie a un impact en capitaux

propres : la méthode de reconstitution du coût historique amorti

consiste, non seulement à reconstituer le coût réel

historique des composants, mais aussi les amortissements qui auraient dû

être appliqués, et s'applique quelle que soit la valeur nette

comptable de l'actif concerné, y compris quand elle est nulle. Elle a

pour conséquence un impact au niveau des capitaux propres pour la

reconstitution du coût du dernier remplacement s'il y a lieu, et du

rattrapage des amortissements. Les amortissements des biens entièrement

amortis peuvent être retraités.

? flux de trésorerie :

Le tableau des flux de trésorerie est la

résultante des trois flux fondamentaux retenus par l'IAS 7 : flux de

trésorerie lié aux activités d'investissements, flux de

trésorerie lié aux activités de financement, flux de

trésorerie lié aux activités opérationnelles.

Un changement en amortissement affecterait le flux de

trésorerie lié aux activités opérationnelles, vu

que ce dernier (flux) est proportionnel à la valeur de l'amortissement.

Ceci est illustré dans le tableau sus cité.

? Annexe:

En effet, selon IAS16 et IAS38 les états financiers

doivent être bien clairs en ce qui concerne l'amortissement et indiquer

pour chaque catégorie d'immobilisations :

-Les méthodes d'évaluation utilisées pour

déterminer la valeur brute; -Les modes d'amortissement utilisés

;

-La durée d'utilité ou les taux d'amortissements

utilisés ;

-La valeur brute comptable et le cumul des amortissements

à l'ouverture et à la culture de l'exercice ;

-Un rapprochement entre la valeur comptable à l'ouverture

et à la clôture de l'exercice1

1 C.decock Good, F.Dosne ; Op.cit;

page 73,74

1-2-3- L'analyse Financière:

Au-delà des implications strictement comptables, le

passage aux IFRS est porteur de modifications méthodologiques dans le

travail des analystes financiers avec des effets bénéfiques mais

également des défis nouveaux pour la qualité du diagnostic

formulé. Les apports du nouveau langage comptable en matière

d'analyse financière portent notamment sur une information comptable

plus rigoureuse, plus transparente et plus détaillée. Toutefois,

l'introduction de nouvelles règles pour les amortissements; a aussi

quelques incidences sur l'analyse financière vue que les instruments

utilisé en celle-ci (les ratios financiers) prennent souvent en

considérations les dotations aux amortissements: -Certains ratios comme

ceux qui se basent sur la valeur nette des immobilisations, devraient

être réapprécies vu que celle-ci est

réévaluée à la juste valeur, par exemple les ratios

de structure financière;

-Le ratio qui calcule la capacité d'auto financement

de l'exercice, est lui aussi affecté de manière directe par tout

changement concernant les amortissements parce que les dotations aux

amortissements font partie des composants qui contribuent a calculer ce

ratio.

1-3-Incidences Organisationnelles :

Désormais l'entreprise doit amortir ses biens à

la base du coût diminué de sa valeur résiduelle, et vue que

cette dernière est prévisionnelle, l'entreprise aura besoin de

personnel qualifié afin d'effectuer ces prévisions. De plus la

constatation de la juste valeur impliquera un contact permanant avec le

marché, et pour cela il impératif d'avoir du personnel

affecté a cette mission.

1-4-Incidences sur les systèmes

d'information:

1.4.1. Gestion des actifs par composants:

La gestion des actifs par composants sous-entend pour le

système d'information de disposer des fonctionnalités permettant

aux entreprises d'identifier au sein de leurs actifs immobilisés des

composants ayant des durées d'utilisation différentes et

procurant des avantages économiques à l'entreprise selon un

rythme différent. Par ailleurs, l'approche par composants

nécessite souvent de gérer plusieurs plans d'amortissements pour

une même immobilisation, d'avoir la possibilité de suivre deux

valeurs différentes et de conserver la traçabilité des

modifications des durées d'amortissement.

Afin de répondre aux exigences de rigueur et de

traçabilité imposées par le projet du nouveau

système comptable, il est apprécié que le système

d'information de gestion des immobilisations intègre un journal

consacré au suivi des changements de méthodes d'amortissements en

extracomptables.

Grâce à ce journal, toutes les actions de

changement de méthode d'amortissement technique, libre et

retraité seront historisés. Cette rigueur imposée dans le

suivi des amortissements extracomptables garantit une meilleure justification

des impacts financiers des événements survenus durant le cycle de

vie de chaque actif. De plus, la disponibilité de cet historique fournit

une piste d'audit supplémentaire dans la quête permanente de la

juste valeur qu'impose l'application du projet du nouveau système

comptable.

1-5- Incidences Fiscales:

Les systèmes fiscaux prévoient parfois des

régimes d'amortissement spéciaux, qui ne sont pas

nécessairement conformes à la logique principale de

l'amortissement. Le coût d'acquisition des actifs est alors

réparti sur une période réglementaire inférieure

(parfois supérieure) à leur durée d'utilité. Les

règles fiscales peuvent prévoir un amortissement plus rapide,

dans l'optique de promouvoir et de soutenir un secteur d'activité

économique particulier du pays ou une région particulière

de celui-ci.

Nouvelles règles comptables

|

Position fiscale

|

Les amortissements

|

1 - Base amortissable minorée de

la valeur résiduelle.

Conséquence : amortissement comptable global

inférieur à l'amortissement fiscalement déductible

|

Aucune modification envisagée. L'administration

fiscale autoriserait l'utilisation de

l'amortissement

dérogatoire pour

bénéficier de la déductibilité fiscale

calculée sur la valeur d'origine du bien.

|

2 - Amortissement des immobilisations

décomposables Comptabilisation séparée des

composants

identifiés à l'origine et amortissement selon un

plan d'amortissement propre à chacun.

|

L'administration fiscale se conformera à la

définition comptable des composants de première

catégorie

(mais exclusion des composants « gros entretien et

grandes révisions »).

|

3 - Amortissement des immobilisations non

|

Même position que ci-dessus

|

|

décomposables.

Amortissement sur la durée d'utilisation et non sur la

durée d'usage retenue par

l'administration

fiscale

|

|

Les dépréciations

|

Si valeur actuelle < VNC alors une

dépréciation est

constatée

|

Réserves de l'administration qui se donne le temps

d'observer les pratiques des entreprises.

|

|

Source :

www.focusifrs.com

Avril 2009

2-Les Modalités Du Passage aux nouvelles

règles :

L'introduction de l'approche par composants constitue un

changement de méthode. Normalement, ce type de modification

entraîne la mise en oeuvre du principe de l'application

rétrospective. Selon ce principe, les nouvelles règles doivent

être introduites comme si elles avaient été

appliquées dans le passé. L'impact du changement de

méthode est à mettre en évidence dans les capitaux propres

de l'exercice comparatif. Le principe de l'application rétrospective

vise à assurer une bonne lisibilité de l'information

financière.

Cependant, des options existent pour les modalités de

première application des composants. Elles sont prévues par la

réglementation internationale, dans la norme spécifique (IFRS 1)

consacrée au passage aux nouvelles règles,

Nous allons essayer de présenté les

modalités de ce passage en 3 méthodes :

2-1- Reconstitution du coût historique

amorti

Cette méthode consiste à reconstituer :

· d'une part le coût réel historique des

composants, leurs valeurs résiduelles ;

· d'autre part les amortissements qui auraient dû

être appliqués.

Il est précisé également que cette

méthode s'applique quelle que soit la valeur nette comptable de l'actif

concerné, y compris quand elle est nulle. La reconstitution du

coût historique amorti peut s'effectuer selon deux modalités.

Les montants des différents composants vont être

portés à l'actif du bilan. En outre, il y a un

«recalcule» des amortissements en se basant sur ces valeurs, et en

tenant compte des nouvelles durées d'utilisation.

Le supplément d'amortissement va être

porté en déduction des capitaux propres.

2eme modalité : cas d'impossibilité

d'identification des factures d'origine :

Dans ce cas, les entreprises peuvent décomposer les

valeurs brutes des immobilisations selon la répartition du coût

actuel à neuf en fonction des données techniques.

2-2-Réallocation des valeurs

comptables

Cette méthode consiste à procéder

à la décomposition des actifs en prenant pour point de

départ les valeurs nettes comptables actuelles. La ventilation est

appliquée aux valeurs brutes et aux amortissements antérieurement

constatés. Les valeurs nettes comptables décomposées,

déduction des valeurs résiduelles, vont constituer les nouvelles

bases amortissables.Cette méthode présente d'abord l'avantage de

la simplicité. Ensuite, elle peut être justifiée sur le

plan théorique en raison de l'existence de deux points de vue pour le

traitement d'un changement de méthode comptable :

· l'optique rétrospective conduit à

appliquer la nouvelle méthode à compter de la date d'origine des

éléments, et à procéder à l'ensemble des

ajustements nécessaires,

· l'optique prospective limite l'application de la

nouvelle méthode aux évènements et transactions survenant

postérieurement à la date du changement. La méthode de

réallocation des valeurs comptables présente un caractère

mixte. Elle est rétrospective au niveau de la reconstitution des

composants, mais elle n'a pas d'impact sur les capitaux propres. Cette

méthode est prospective en ce qui concerne le calcul des amortissements.

On peut souligner également que la méthode de réallocation

des valeurs comptables aura un impact différent, du point de vue fiscal,

de celui résultant de l'application de la méthode de

reconstitution du coût amorti. Cependant, une neutralité fiscale,

quant au choix des entreprises pour l'une ou l'autre méthode,

découlera de l'étalement dans le temps des conséquences

fiscales de la première application de l'amortissement par

composants.

3e méthode : Evaluation des actifs à la

juste valeur

Cette méthode consiste à déterminer le

coût d'origine des composants en

utilisant la juste valeur de l'actif

à la date de première application de l'approche

par

composants. La juste valeur fait ensuite l'objet d'une ventilation entre les

différents composants. D'autre part, il n'y a pas de

«recalcule» des amortissements. Les justes valeurs déduction

de la valeur résiduelle estimée constituent les nouvelles valeurs

servant de base au calcul des amortissements. Elles sont amorties sur les

durées résiduelles restant à courir. Cette méthode

s'applique quelle que soit la valeur nette comptable de l'immobilisation, y

compris lorsqu'elle est nulle. L'introduction pratique des nouvelles

règles en matière d'amortissement pose certes la question de la

mise en évidence des composants, mais il faut y ajouter d'autres

problèmes1.

1 Pierre SCHEVIN ; conférence sur l'approche par

composants, l'Université de Strasbourg, Mars 2005

|