Analyse des déterminants de l'octroi du crédit bancaire aux entreprises: le cas de Afriland First Bank( Télécharger le fichier original )par Césaire AIME TCHUMKAM Université de yaoundé II soa - Diplôme d'études supérieures spécialisés en gestion bancaire et établissements financiers 2003 |

I-1. L'Analyse univariéea) Qualité de l'emprunteur Graphique 3 : Répartition des entreprises selon leur qualité (bon ou mauvais emprunteur)

Source : Nos enquêtes à Afriland First Bank b) Sexe du promoteur (chef d'entreprise) Tableau 6 : Répartition des promoteurs d'entreprises par sexe

Source : Nos enquêtes à Afriland First Bank Dans notre échantillon, 79,8 % des promoteurs sont des hommes contre 20,2 % qui sont des femmes. c) Région du promoteur Tableau 7 : Répartition des promoteurs par région d'origine N.B : Notre étude n'a pas pu identifier que tous les emprunteurs (seulement 97/109)

Source : Nos enquêtes à Afriland First Bank Notre échantillon est constitué en majorité de promoteurs d'origine de l'Ouest, car cette seule région représente 75,2 % des chefs d'entreprises. Les 25% restant sont repartis entre les régions du Centre, du Sud et de l'Est (11 %), la région Grand Nord (8,3%), celle du Littoral (1,8%) et les Expatriés (3,7%). Cette répartition conforte les prévisions de l'imagerie populaire et les dispositions entrepreneuriales d'une certaine région sur l'activité commerciale du pays. Cette domination qui se reflète sur notre terrain d'étude est adossée sur une organisation traditionnelle dont les vertus sont l'entraide et la solidarité. Ces deux facteurs concourent énormément à la mobilisation de l'épargne lors de la promotion d'une activité, l'emprunt bancaire venant ainsi consolider les acquis. d) Age du promoteur L'âge moyen des promoteurs se situe autour de quarante huit (48) ans avec un écart type de 5,959 qui montre que la répartition par âge des promoteurs n'est pas très dispersée. L'âge modal ici est de quarante quatre (44) ans, c'est-à-dire que la majorité des chefs d'entreprises de notre échantillon ont 44 ans. L'âge médian est de quarante six (46) ans. L'âge minimum est de 32 ans et l'âge maximum est de 60 ans. Cet âge retrouve la durée de vie moyenne de la population camerounaise qui est les cinquante (50) ans. e) Expérience professionnelle Les promoteurs de notre échantillon ont en moyenne dix sept (17) ans et demi de pratique de leur activité. Le nombre d'année de pratique majoritaire est de 15ans. L'expérience minimum ici est de cinq (5) ans et le nombre maximum d'année de pratique est de trente cinq (35) ans d'activité. Cette expérience évoquée confère à certains une véritable expertise et une notoriété dans l'activité. Fort de cela, voulant étendre leur activité dans d'autres zones, ils sollicitent des concours bancaires à défaut d'autofinancement. f) Répartition des promoteurs selon la ville de localisation de leur activité Tableau 8 : Répartition des promoteurs selon la ville de localisation de leur activité

Source : Nos enquêtes à Afriland First Bank L'analyse du tableau 4 montre que les demandes de crédit viennent pour la plus part des entreprises localisées à Douala, soit 63,54%. Ce résultat est conforme à la distribution des entreprises camerounaises. Près de 75% des entreprises camerounaises sont localisées à Douala. Les entreprises de Douala enregistrent aussi le plus fort taux de rejet de demande de crédit, soit 75%. Ce taux est supérieur à la proportion d'entreprises de Douala de l'échantillon (63,54%). Par ailleurs, il n'existe pas une relation d'interdépendance entre la localité de l'entreprise et la demande de crédit. Cette affirmation est le résultat du test de khi 2, qui affiche une probabilité très élevée, soit 23,1%. g) Répartition des promoteurs selon la forme juridique de leur activité : Tableau 9 : Répartition des promoteurs selon la forme juridique de leur activité

Source : Nos enquêtes à Afriland First Bank Près de 64,89% des entreprises de notre échantillon sont des Sociétés Anonymes à Responsabilités Limitées (SARL). Sur les 35,11% restantes, 23,40% sont des Sociétés Anonymes (SA) et 11,71% sont des Etablissements (ETS). Ce résultat montre que les SARL ont plus recours au crédit bancaire. C'est aussi elles (SARL) qui enregistre des taux de rejet plus élevé ; lequel est de 19,67% (12/61). Ce taux de rejet est de 45,45% (5/11) chez les sociétés anonymes et de 18,18% (4/22) chez les établissements. Par ailleurs, il n'existe pas de relation d'interdépendance entre la forme juridique de l'entreprise et la décision d'octroi de crédit, car le test de khi 2 affiche une probabilité élevée, soit 14,5%. h) Répartition des promoteurs selon leur activité principale Tableau 10 : Répartition des promoteurs selon leur activité principale et la décision d'octroi

Source : Nos enquêtes à Afriland First Bank Les entreprises qui font dans le commerce général sont celles qui demandent plus de crédit. Elles représentent 46,875% d'entreprises de l'échantillon ayant effectué une demande de crédit. Mais, elles enregistrent les taux de rejet les plus élevés, soit 24,44% (11/45). Ce taux est de 20% (3/15) dans l'industrie et de 22,22% (8/7) dans les services et le transport. Toute fois, le secteur d'activité n'a pas de lien d'interdépendance avec la décision d'acceptation d'octroi du crédit, comme le montre les résultats du test de khi 2 (Probabilité de 93,2%). i) Répartition des entreprises selon le type de prêt sollicité : Tableau 11 : Répartition des entreprises selon le type de prêt sollicité

Source : Nos enquêtes à Afriland First Bank Les crédits sollicités sont à 86% des Crédits à court terme, 12,8% sont des crédits à moyen terme et seulement 1,2% sont des crédits à long terme. Ce résultat est conforté par la durée en mois des différents prêts sollicités puisqu'en moyenne, les prêts sollicités ont une durée de dix neuf mois et demie. La durée modale étant de douze mois (soit un an), la durée minimum est de un mois. Dans l'ensemble, les différents concours sollicités servent à renforcer le fonds de roulement et font face au décalage entre les délais de règlement des factures et du règlement des fournisseurs. j) Répartition des entreprises selon l'objet du prêt sollicité Tableau 12 : Répartition des entreprises selon l'objet du prêt sollicité et la décision d'octroi

Source : Nos enquêtes à Afriland First Bank L'analyse révèle que 94,1% des prêts sont demandés pour des motifs d'exploitation ; 4,7% sont demandés pour des besoins d'investissement et seule 1,2% sont demandés pour des besoins d'expansion. Pour ce qui est du taux d'intérêt des prêts sollicités, ils varient entre 0,1% et 15,8%. Le taux moyen étant de 13,278%. Le taux d'intérêt modal est de 13,8%. Dans 63,3% des cas, le montant des prêts demandés est inférieur au montant de prêts reçus par le promoteur. Cette différence représente en moyenne 15,5% du montant des prêts sollicités. Cela est dû au fait qu'à l'analyse des éléments financiers de l'entreprise ou du projet, la banque constate quelquefois des déséquilibres qu'il faut gérer. Après réajustement, le promoteur pourrait se voir attribuer un montant supérieur ou égal au montant de sa requête. k) Répartition des entreprises selon le type de garanties offertes pour le prêt sollicité : Tableau 13 : Répartition des entreprises selon le type de garanties offertes pour le prêt sollicité et la décision d'octroi

Source : Nos enquêtes à Afriland First Bank L'analyse révèle que 62,06 % de garanties offertes sont des garanties réelles, 32,18 % sont des garanties réelles et personnelles et 5,74 % sont des garanties exclusivement personnelles. En moyenne, ces garanties ont une valeur de F CFA 280 142 831, 29 ; quoique le montant le plus sollicité soit de F CFA 41 000 000. Le montant de ces garanties représente en moyenne 3,64 fois le montant du prêt sollicité. Dans certains cas extrême, il va jusqu'à trente (30) fois le montant du prêt demandé par le promoteur. Cela peut s'expliquer par l'analyse et l'évaluation des risques encourus par la banque. l) Répartition des offres de crédit par la banque selon que le montant est égal ou différent au montant demandé par le promoteur. Le rationnement du crédit consiste pour la banque à octroyer à un promoteur qui sollicite un prêt, un montant inférieur à celui qu'il souhaitait ou refuser totalement d'effectuer l'opération. Tableau 14 : Rationnement du crédit

Source : Nos enquêtes à Afriland First Bank Le tableau ci-dessus nous indique que dans notre échantillon, la banque a eu à appliquer la politique de rationnement du crédit dans 65,1% des cas. La politique de rationnement du crédit rentre dans les mesures d'encadrement des crédits. En réalité, cette mesure appliquée par la banque a pour but de limiter son risque de sur l'emprunteur, puis d'être empêcher plus loin d'être accusé de participer surendettement de sa clientèle (voire de financement illicite). m) Répartition des entreprises selon le niveau de garanties offertes. Il s'agit ici de savoir si la valeur des garanties proposées peut permettre de couvrir le crédit octroyé par l'emprunteur.

Source : Nos enquêtes à Afriland First Bank Dans 62,4% des cas, la valeur des garanties est supérieure au montant de prêt demandé. Face aux concours bancaires, l'orthodoxie exige la prise des risques des garanties saines et réalisables. Cependant, en fonction de l'activité, de l'ancienneté, de la relation bancaire du demandeur, l'exigence en matière de garanties peuvent être modulées (ajustées, adaptées).

II-2. L'Analyse des relations d'indépendance entre les variables pertinentes de l'octroi du crédit bancaire (Analyse bivariée) a) Ville de localisation et qualité de l'emprunteur Tableau 16 : Ville de localisation et qualité de l'emprunteur

Source : Nos enquêtes à Afriland First Bank Dans notre échantillon, 61,2% des promoteurs résident à Douala. Parmi ceux-ci, 79,4 sont considérés comme de bons emprunteurs contre 65% à Yaoundé. Le test du Khi deux appliqué à ces deux variables ne donne pas assez d'évidence pour que l'on prétende à l'existence d'un quelconque lien entre elles. b) Classe d'âge du promoteur et décision d'octroi de crédit Tableau 17 : Classe d'âge du promoteur et décision d'octroi de crédit

Source : Nos enquêtes à Afriland First Bank Après avoir opéré un regroupement par classe d'âge des promoteurs, nous croisons cette caractéristique avec la répartition selon la décision d'octroi de crédit. Nous obtenons le tableau ci-dessus qui nous enseigne que : tous les entrepreneurs de moins de 35 ans sont de bon emprunteurs. 76% des emprunteurs de 35 à 45 ans sont de bons emprunteurs contre 82,6% chez les 45 à 55 ans et 83,3% chez les 55 ans et plus. Les promoteurs de 35 ans sont au début de leur vie professionnelle en quête de leurs premiers concours bancaires. Au sein de leur structure familiale, ils ont moins de charges et d'engagements que les autres classes d'âge. c) Sexe du promoteur et décision d'octroi de crédit Tableau 18 : Sexe du promoteur et décision d'octroi de crédit

Source : Nos enquêtes à Afriland First Bank Parmi les 77 entrepreneurs jugés « bon emprunteur », on note une forte présence des hommes 87% (soit 67 demandeurs) contre 13% qui sont des femmes (10 promotrices). Nous notons toutefois que cette répartition reste identique dans le cas des mauvais emprunteurs puisqu'on y retrouve 62,5% qui sont des hommes (soit 20 demandeurs et 37,5% (soit 12 promotrices) qui sont des femmes. Le test du khi deux appliqué dans ce cas montre clairement qu'il existe un lien entre la décision d'octroi et le fait que le promoteur soit un homme ou une femme, puisque le coefficient associé à ce test est significatif au seuil de 5%. d) Région d'origine du promoteur et décision d'octroi de crédit Tableau 19 : Région d'origine du promoteur et décision d'octroi de crédit

Source : Nos enquêtes à Afriland First Bank Nous remarquons que tous les entrepreneurs expatriés sont de bons emprunteurs (car ils ont bénéficié du crédit demandé). Les originaires des régions du littoral et du grand nord ont une répartition presque uniforme entre bons et mauvais emprunteurs. Ceux de la région Ouest, déjà majoritaires parmi les demandeurs (82 sur 109) sont à 72% de bons emprunteurs contre 66,7% chez les autres promoteurs. Le fait que le test du khi deux soit non significatif dans ce cas permet de conclure que la décision d'octroi de crédit et l'ethnie du promoteur sont deux variables indépendantes. e) Forme juridique de l'entreprise et décision d'octroi de crédit Tableau 20 : Forme juridique de l'entreprise et décision d'octroi de crédit

Source : Nos enquêtes à Afriland First Bank Les SA (91,3%) et SARL (71,2%) sont en majorité de bons emprunteurs. Pour les ETS, l'on a plus de mauvais emprunteurs (55%). Comme nous l'avions déjà relevé, les ETS ont davantage une activité de services notamment la livraison de fournitures à l'Etat. Le délai de règlement des factures est tributaire de la situation du trésor et de l'emploi du temps des responsables ministériels. Ces aléas ne sont pas toujours imputables aux emprunteurs (ETS), et malheureusement sont sources d'impayés. Le test du khi deux est significatif dans ce cas. L'on peut donc penser qu'il existe un lien entre la forme juridique de l'entreprise et la décision d'octroi du crédit. f) Activité principale du promoteur et décision d'octroi de crédit Tableau 21 : Activité principale du promoteur et décision d'octroi de crédit

Source : Nos enquêtes à Afriland First Bank Les promoteurs d'Agro-industries représentent 87,5% de bons emprunteurs (7sur 8) contre 60% chez les promoteurs de BTP (6 sur 10), 64,5% chez les commerçants (40 sur 62) et 82,8% chez les fournisseurs de service (24 sur 29). Il est important de noter ici que les 64,5% des commerçants représentent près de 52% des bons emprunteurs de l'échantillon. Le test du khi deux ici est non significatif. Ces deux variables sont donc indépendantes. g) Type de prêts sollicités par le promoteur et décision d'octroi de crédit Tableau 22 : Type de prêts sollicités par le promoteur et décision d'octroi de crédit

Source : Nos enquêtes à Afriland First Bank Dans notre échantillon, on dénombre un seul demandeur de crédit à long terme qui représente 100% de crédit à long terme qui et satisfait au bout du processus. 79,7% des demandeurs de crédits à court terme sont de bons emprunteurs contre 72,7% chez les demandeurs de crédit à moyen terme. Bien que l'activité d'une banque commerciale soit davantage portée sur les crédits à court et moyen terme, nous observons cependant que les crédits à long terme se soldent sans incident. Le test du khi deux ici est non significatif. Ces deux variables sont donc indépendantes. h) Objet de demande du prêt et décision d'octroi de crédit Tableau 23 : Objet de demande du prêt et décision d'octroi de crédit

Source : Nos enquêtes à Afriland First Bank Les motifs déclarés lors de la demande des prêts sont relatifs à l'exploitation (94,7%), à l'investissement (4,7%) et à l'expansion (1,2%). Parmi ceux-ci, 81,3% des demandeurs de crédit pour l'exploitation sont de bons emprunteurs contre 75% chez les demandeurs pour investissement et 100% chez les demandeurs pour expansion. Ceci peut s'expliquer davantage par le fait que nous sommes en présence d'une banque commerciale qui finance en majorité les crédits d'exploitation. Le test du khi deux ici est non significatif. Ces deux variables sont donc indépendantes. Bien que l'objet de prêt ne soit plus strictement une condition liée à l'octroi du prêt, il reste important à titre informatif. Les causes évoquées résultent souvent d'une étude de marché insuffisante (voire surdimensionnement projet). i) Type de garanties offertes et décision d'octroi de crédit Tableau 24 : Type de garanties offertes et décision d'octroi de crédit

Source : Nos enquêtes à Afriland First Bank Les formes de garanties le plus présentées sont les garanties matérielles (réelles) (62,9%). Parmi ceux des clients offrant ces garanties, 80,4% sont bons emprunteurs. j) Rationnement du crédit et décision d'octroi de crédit Tableau 25 : Rationnement du crédit et décision d'octroi de crédit

Source : Nos enquêtes à Afriland First Bank Ce tableau présente la répartition des emprunteurs en fonction de leur qualité et selon que dans le traitement de leur demande de prêt, le crédit qui leur est finalement offert ait été rationné ou pas. Il en ressort que 60,2% des crédits demandés par les promoteurs de l'échantillon ont été soumis au rationnement. De plus, pour les bons emprunteurs, 54,5% des demandes ont été rationnées tandis que 45,5% ne l'ont pas été. Pour les mauvais emprunteurs de l'échantillon, toutes les demandes de crédits ont été rationnées. Le rationnement est la cause de l'échec de certains projets ou des difficultés de certains projets en ce sens que la banque a estimé que le projet était surévalué par exemple et qu'elle procède alors à un encadrement qui ne répond pas aux aspirations du promoteur, encore moins à ses besoins. De ce fait, les crédits insuffisants ne permettent pas au projet de voir pleinement le jour dans toutes ses dimensions. Par conséquent, les difficultés de fonctionnement et d'exploitation naissent et compromettent la bonne santé financière de l'entreprise qui, en difficulté, rembourse difficilement ses crédits. De plus le test du Khi-deux dont les éléments sont présentés ci-dessous et dont le résultat est largement significatif au seuil de 10%, nous enseigne qu'il existe bel et bien un lien entre le rationnement du crédit et la décision d'octroi de crédit. Tests du Khi-deux du lien entre le rationnement du crédit et décision d'octroi de crédit

k) Niveau de garanties offertes et décision d'octroi de crédit Représentation 26 : Niveau de garanties offertes et décision d'octroi de crédit

Source : Nos enquêtes à Afriland First Bank Ce tableau présente la distribution des emprunteurs par rapport au niveau de garanties qu'ils offrent à la demande de leur prêt. L'on note que 72,7 % des emprunteurs de l'échantillon offrent des garanties supérieures au montant du prêt qu'ils sollicitent. Parmi ceux-ci, il a été relevé 71,4% dont la décision d'octroi est inexistante et 18,2% dont la décision d'octroi semble avérée. Pour ceux dont le montant des garanties est inférieur au montant du prêt demandé, l'on recense 81,8% dont la décision d'octroi est considérable et 28,6% dont la décision d'octroi est inexistante. Il ressort de cette lecture que la décision d'octroi de crédit semble liée au niveau de garanties que ce dernier offre à la banque lorsqu'il demande le prêt. Le test du Khi-deux mis en oeuvre entre ces deux variables et dont le résultat est présenté ci-dessous, conforte nos présomptions quant à l'existence de ce lien. Puisque le résultat est tout de même significatif au seuil de 10%. Tests du Khi-deux du lien entre le niveau de garanties offert et la décision d'octroi de crédit

Source : Nos enquêtes à Afriland First Bank II- LA DETERMINATION DES VARIABLES DISCRIMINANTES DANS L'ANALYSE FACTORIELLE DE L'OCTROI DU CREDIT BANCAIRE II-1. L'Analyse des Correspondances Multiples ACM (Analyse Multivariée) L'ACM permet d'étudier les liaisons (ou correspondances entre plusieurs variables35(*) qualitatives sur une même population. Lorsque les variables étudiées ne sont pas qualitatives, il est toujours possible d'utiliser l'ACM en transformant les variables quantitatives en variables qualitatives (en regroupant les valeurs des variables initiales en classes). C'est donc une technique statistique utilisée pour mettre en évidence les associations entre les différentes modalités des variables qualitatives décrivant la population. Ces correspondances permettent de faire ressortir des facteurs indépendants dont l'interprétation permet d'expliquer certains phénomènes. En utilisant exclusivement des représentations graphiques, il sera possible d'étudier et de mettre en évidence les associations entre les modalités des variables étudiées. ACM toutes variables incluses : Histogramme des valeurs propres : HISTOGRAMME DES 8 PREMIERES VALEURS PROPRES +--------+------------+----------+----------+----------------------------------------------------------------------------------+ | NUMERO | VALEUR | POURCENT.| POURCENT.| | | | PROPRE | | CUMULE | | +--------+------------+----------+----------+----------------------------------------------------------------------------------+ | 1 | 0.2889 | 21.67 | 21.67 | ******************************************************************************** | | 2 | 0.2627 | 19.71 | 41.37 | ************************************************************************* | | 3 | 0.2007 | 15.06 | 56.43 | ******************************************************** | | 4 | 0.1784 | 13.38 | 69.81 | ************************************************** | | 5 | 0.1298 | 9.74 | 79.54 | ************************************ | | 6 | 0.1021 | 7.66 | 87.20 | ***************************** | | 7 | 0.0928 | 6.96 | 94.17 | ************************** | | 8 | 0.0778 | 5.83 | 100.00 | ********************** | +--------+------------+----------+----------+----------------------------------------------------------------------------------+ a) choix du nombre d'axes factoriels : De façon rigoureuse, selon la méthode du coude, l'histogramme des valeurs propres présente une cassure juste après la quatrième barre. Ce qui limite le nombre d'axes factoriels à 4, avec 69,81% d'information (inertie totale) conservé par la projection. Toutefois, pour simplifier et en ne visant que nos objectifs, nous limiterons nos analyses aux deux premiers axes factoriels avec à peu près 41,37% d'inertie conservé. - axe1 : La dimension 1 explique à elle seule 21,67% de l'inertie totale. (cf. graphique ci-dessus). Sur cet axe, les variables « Niveau de garanties», «Rationnement du crédit » et « Décision d'octroi ou Qualité du client» ont une bonne qualité de représentation et par conséquent, l'interprétation peut porter sur ces variables. Interprétation sur l'axe : On remarque une opposition entre les deux modalités de la variable « Décision d'octroi ou Qualité du client» ; ce qui était prévisible et témoigne là du fait qu'il existe une parfaite disjonction entre ces modalités. Nous pouvons observer sur le graphique une proximité entre la modalité « Bon emprunteur » et « Crédit non rationné » dans un premier temps et « Bon emprunteur » et « Niveau de garantie élevé ». De même, les modalités opposées de ces dernières forment aussi un groupe de proximité. On peut donc dire sans risque de se tromper que l'existence des liens entre le rationnement du crédit et la décision d'octroi de crédit, et entre la décision d'octroi de crédit et le niveau de garanties offert est formelle (absolue). Coordonnées et contributions AXES 1 A 5 +------------------------------------------+-------------------------------+--------------------------+--------------------------+ | MODALITES | COORDONNEES | CONTRIBUTIONS | COSINUS CARRES | |------------------------------------------+-------------------------------+--------------------------+--------------------------| | IDEN - LIBELLE P.REL DISTO | 1 2 3 4 5 | 1 2 3 4 5 | 1 2 3 4 5 | +------------------------------------------+-------------------------------+--------------------------+--------------------------+ | 1 . Ville | | AA_1 - =1 9.63 0.73 | 0.31 0.64 -0.15 -0.10 -0.12 | 3.3 15.0 1.1 0.6 1.0 | 0.14 0.56 0.03 0.01 0.02 | | AA_2 - =2 7.03 1.37 | -0.43 -0.88 0.21 0.14 0.16 | 4.5 20.5 1.5 0.8 1.4 | 0.14 0.56 0.03 0.01 0.02 | +------------------------------------------+--------- CONTRIBUTION CUMULEE = 7.8 35.5 2.6 1.3 2.3 +--------------------------+ | 2 . Genre | | AB_1 - C3=1 14.83 0.12 | 0.07 0.08 0.26 0.01 0.20 | 0.2 0.4 5.0 0.0 4.4 | 0.04 0.05 0.55 0.00 0.31 | | AB_2 - C3=2 1.83 8.08 | -0.55 -0.66 -2.11 -0.10 -1.58 | 1.9 3.0 40.7 0.1 35.5 | 0.04 0.05 0.55 0.00 0.31 | +------------------------------------------+--------- CONTRIBUTION CUMULEE = 2.2 3.4 45.8 0.1 39.9 +--------------------------+ | 3 . Région | | | AD_1 - C5=1 11.77 0.42 | 0.48 0.04 -0.06 0.18 -0.18 | 9.5 0.1 0.2 2.1 2.8 | 0.56 0.00 0.01 0.08 0.07 | | AD_2 - C5=2 4.89 2.41 | -1.16 -0.09 0.15 -0.43 0.42 | 22.7 0.2 0.6 5.0 6.7 | 0.56 0.00 0.01 0.08 0.07 | +------------------------------------------+--------- CONTRIBUTION CUMULEE = 32.2 0.2 0.8 7.1 9.5 +--------------------------+ | 5 . Ratcrdit | | AE_1 - C6=1 10.86 0.54 | -0.52 0.25 -0.04 -0.03 -0.04 | 10.1 2.6 0.1 0.0 0.2 | 0.50 0.12 0.00 0.00 0.00 | | AE_2 - C6=2 5.81 1.87 | 0.97 -0.47 0.07 0.05 0.08 | 18.8 4.8 0.1 0.1 0.3 | 0.50 0.12 0.00 0.00 0.00 | +------------------------------------------+--------- CONTRIBUTION CUMULEE = 28.9 7.4 0.2 0.1 0.5 +--------------------------+ | 6 . Garant1 | | AF_1 - C7=1 10.40 0.60 | 0.53 -0.25 0.10 -0.19 0.00 | 10.0 2.5 0.5 2.2 0.0 | 0.46 0.11 0.02 0.06 0.00 | | AF_2 - C7=2 6.27 1.66 | -0.87 0.42 -0.16 0.32 0.00 | 16.5 4.2 0.8 3.6 0.0 | 0.46 0.11 0.02 0.06 0.00 | +------------------------------------------+--------- CONTRIBUTION CUMULEE = 26.5 6.7 1.3 5.8 0.0 +--------------------------+

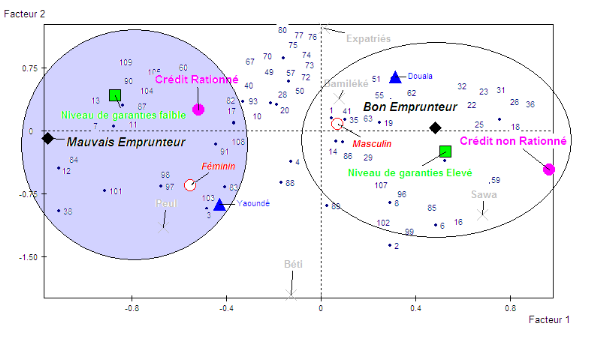

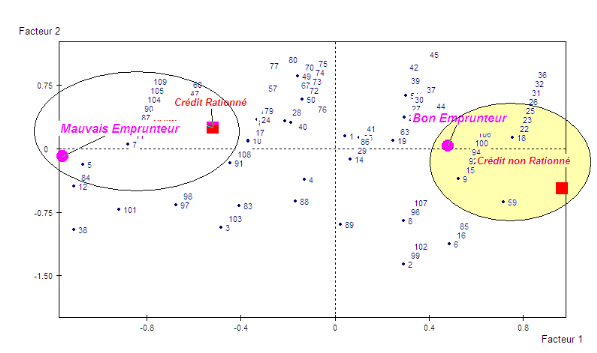

ü Qualité de l'emprunteur et le Rationnement du crédit

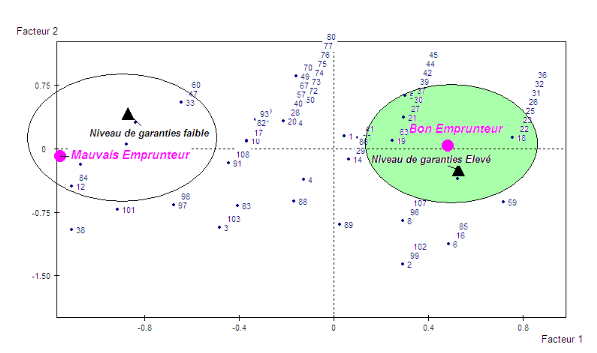

Les bons emprunteurs se rapprochent de la modalité « crédit non rationné » et les mauvais emprunteurs sont plus proches de « crédits rationnés ». Il existe donc un lien formel entre la décision d'octroi de crédit et le rationnement du crédit. ü Qualité de l'emprunteur et le niveau de garanties offert (Graphique 6)

Les bons emprunteurs se rapprochent de la modalité niveau de garanties élevées et les mauvais emprunteurs sont plus proches de niveau de garanties faible. L'existence du lien entre la décision de crédit et le niveau de garanties offert ne fait plus l'ombre d'un doute. ü Qualité de l'emprunteur et ses caractéristiques socioculturelles (Graphique 7)

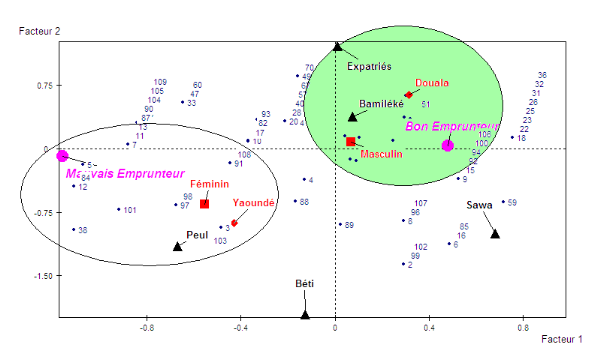

Les bons emprunteurs se rapprochent des modalités Masculin, Douala (localisation) et Bamiléké (région ouest). On peut donc penser que les bons emprunteurs ont plus tendance à être des hommes dont l'activité est localisée à Douala et originaire de la région de l'ouest. Les mauvais emprunteurs sont plus proches des caractéristiques : Féminin, Yaoundé et Peul et/ou Béti. Il existe donc un lien formel entre la décision d'octroi de crédit et certains caractéristiques du promoteur du projet tels son sexe, sa région d'origine, la localisation de son entreprise. * 35 Lorsque le nombre de variables est égal à deux, on parle d'analyse des correspondances simples. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||