pour la Cessation de la Garantie

Il existe une limite d'âge de souscription fixée

à 60 ans pour toute Affaire Nouvelle.

Par ailleurs lorsque l'assuré atteint l'âge de 65

ans, le contrat prend fin automatiquement en cas de contrat individuel et les

garanties du contrat cessent en cas de maladie groupe. Cependant il est admis

que lorsque l'assuré atteint l'âge de 65 ans en

cours de contrat, celui-ci continue de produire ses pleins effets en sa faveur,

et ce, jusqu'à sa plus proche échéance du 31

Décembre. En tout état de cause, des

« surprimes d'âge » sont

prévues pour les assurés se trouvant dans les tranches

suivantes :

- de 50 à 55 ans

- de 56 et 60 ans

- de 61 et 65 ans

h - Délais de Carence ou

d'Attente

A ce niveau, la compagnie sauf dispositions contraires

mentionnées aux Conditions Particulières du contrat, ne prend en

charge les frais médicaux qu'après expiration des délais

ci-dessous, à compter de la date d'effet au

contrat :

· Pour les Contrats Individuels (famille ou

personne seule)

ü Effet immédiat en cas d'accidents survenus

postérieurement à la date d'effet du contrat ;

ü Quinze jours pour les maladies infectieuses ;

ü Trois mois pour les autres maladies courantes, les

soins dentaires ;

ü Six mois pour les frais de prothèses dentaires

et d'optique médicale ;

ü Dix mois pour les frais de grossesse et

d'accouchement ;

ü Un (1) an à compter de la date d'effet de

l'adhésion au contrat pour toute maladie chronique : du foie et des

voies biliaires, du rein et des voies urinaires, des yeux (cataracte, glaucome,

etc.), du sang, maladies cardiovasculaires, des ganglions, du système

nerveux, des glandes endocrines (diabète, thyroïde, etc.)

névrose et maladies mentales, tumeurs, tuberculoses, etc...., si elle

survient pour la première fois pendant la période de garantie.

· Pour les Contrats Groupe

ü Effet immédiat, sauf stipulation contraire aux

Conditions Particulières

Les délais d'attente précités

s'appliquent à toute extension ou augmentation de garantie

demandée en cours de contrat.

2- tarif de référence

a - Champ

d'Application

Le tarif est applicable pour tout « Centre

d'Accueil » (Hôpitaux Publics, Cliniques

Privées, Laboratoires, Radiologie, etc...) sous réserve des

prescriptions relatives au « Réseau

Médical » du Gestionnaire.

Il est conçu pour le système

« Tiers Payant ».

b - Paramètres de

Tarification

Les tarifs de la compagnie sont des Tarifs Individuels

Indicatifs de Primes ; ils constituent le

« Tarif de Référence » qui

est susceptible d'adaptation en fonction des particularités de chaque

affaire.

Deux principaux paramètres de Tarification sont pris en

compte :

v Le niveau de Remboursement

il en est prévu cinq : 100% ; 90% ;

80% ; 70% et 60% qui constituent également les cinq Options

Tarifaires.

v La Zone de

Couverture ou

Territorialité

Il s'agit ici de l'étendue

Territoriale de couverture ou l'espace géographique dans lequel

l'assuré est garanti.

L'on distingue trois Zones. Il s'agit de :

- La zone 1 : elle correspond à la

Côte d'Ivoire ;

- La zone 2 : elle est constituée de

la Côte d'Ivoire, du reste de l'Afrique et de la France ;

- La zone 3 : Celle -ci correspond au Monde

Entier.

c- Réduction / Majoration de

Prime

Certains éléments entrent en ligne de compte

pour la tarification. Notamment, ceux-ci peuvent engendrer soit une

réduction ou une majoration de

prime.

v La Réduction de Prime

Les options tarifaires peuvent donner lieu à

réduction lorsqu'il s'agit d'un Contrat Groupe et en

fonction de l'importance du Groupe à assurer.

De même, une réduction est prévue lorsque

le « Centre d'Accueil » est limité

aux seuls Hôpitaux Publics :

Enfin il est prévu une Réduction pour choix du

« Système Classique ».

Le tableau ci-dessous donne les différents taux de

Réduction pour « Centre d'Accueil »

limité ; pour « Importance du Groupe »

et pour le choix du

« Système Classique ».

|

PARAMETRES DE REDUCTION

|

TAUX DE REDUCTION

|

|

CENTRE D'ACCUEIL : HOPITAUX PUBLICS

|

50%

|

|

COMPOSITION DU GROUPE

|

|

|

50 à 100 Personnes

|

10%

|

|

101 à 500 Personnes

|

20%

|

|

5001 à 1000 Personnes

|

25%

|

|

Plus de 1001 Personnes

|

30%

|

|

SYSTEME CLASSIQUE

|

5%

|

v Majoration de Prime

Une surprime est appliquée en fonction de l'âge de

l'assuré et en tenant compte du fait que l'assuré ait des

antécédents médicaux ou non.

Ainsi, pour l'âge compris entre 50 et 55 ans, il n'y a

aucune majoration sauf en cas d'antécédents médicaux

graves.

En outre, une surprime de 15% de la prime nette

annuelle est appliquée pour les personnes dont l'âge est compris

entre 56 et 60 ans.

Par ailleurs, une surprime est appliquée à hauteur

de 25% se la prime nette annuelle pour les personnes dont

l'âge est compris entre 61 et 65 ans.

Les personnes dont l'âge excède 65 ans sont donc

exclues sauf dispositions contraires.

3- le processus

d'émission des contrats L'émission des

contrats maladie se fait selon un processus bien déterminé. En

effet, le souscripteur fait une demande de cotation au service Production, soit

de façon directe, soit par l'intermédiaire des agents

généraux ou des courtiers, en communiquant tous les

éléments jugés utiles pour la tarification. Ce sont

notamment, l'âge de l'assuré, le nombre d'assurés tout en

précisant le nombre d'adhérents et le nombre de

bénéficiaires, le taux de couverture, l'étendue

territoriale, le plafond de remboursement, le type de réseau de soins,

etc ... Le service production établit une proposition

qu'elle transmet au souscripteur. En cas d'accord de ce dernier, la compagnie

entre en contact avec l'un de ses gestionnaires pour la mise en place du

contrat. Elle transmet à ce dernier les bulletins d'adhésion, les

photos pour la confection des cartes maladie, mais aussi et surtout le contrat.

Ce processus est représenté par le schéma

ci-après.

SOUSCRIPTEUR

COMPAGNIE

COMPAGNIE

GESTIONNAIRE

Processus

d'émission des contrats d'assurance Maladie

4- Les différentes

modifications

En assurance, les modifications pouvant survenir au contrat sont

constatées par des avenants. En effet, il peut y avoir un avenant de

renouvellement, de résiliation avec ou sans ristourne, d'incorporation,

de retrait ou de régularisation avec ou sans ristourne.

- L'avenant de renouvellement est établi pour constater

le renouvellement d'un contrat arrivé à échéance

- L'avenant de résiliation est

établi pour constater la résiliation du contrat. Celle-ci peut

être faite avec ou sans ristourne de prime.

- L'avenant d'incorporation

constate l'incorporation d'un ou plusieurs assurés au contrat. -

L'avenant de retrait constate le retrait d'un ou plusieurs assurés au

contrat. - L'avenant de régularisation qui

constate et le retrait et les incorporations simultanément.

Paragraphe 2 : le mandat de

Gestion

Les travaux de gestion de la branche

« Maladie » comprenant notamment l'analyse, le traitement

et le remboursement des frais médicaux, pharmaceutiques,

d'hospitalisation et d'assistance ont été confiés à

trois gestionnaires que sont ASCOMA-CI , MCI-SOGEM et GRAS SAVOYE à

travers des mandats de gestion. Par ailleurs, il peut arriver que certains

intermédiaires aient un mandat de gestion limité à un

certain nombre de contrats. Ainsi pour un contrat maladie, le gestionnaire en

charge des travaux mentionnés plus haut sera celui qui aura reçu

ledit contrat dans son portefeuille.

A- Fonctions :

Le gestionnaire a mandat de rédiger les imprimés de

la compagnie que sont : les conventions spéciales et les conditions

particulières complémentaires aux conditions

générales de tous les contrats d'assurance Maladie conclus par la

compagnie. Il présente les documents à la signature de la

compagnie des agents et des assurés. Il est chargé de

gérer les effectifs assurés par la compagnie notamment les

incorporations, les retraits de bénéficiaires et/ou

assurés et d'établir les documents y consécutifs.

Il est

chargé de traiter par tous moyens qu'il juge nécessaire,

l'intégralité des dossiers maladie présentés par

les bénéficiaires en vue de leur remboursement. En outre,

celui-ci procède en lieu et place de la compagnie ou conjointement avec

cette dernière et ses médecins conseils, à tous

contrôles jugés nécessaires à l'occasion des

remboursements des dossiers maladie présentés par les

bénéficiaires. Le gestionnaire exécute par ailleurs, le

remboursement des réclamations soit directement auprès des

bénéficiaires, soit par l'intermédiaire de leur

courtier/Agent ou de la compagnie.

B- Obligations :

Ø Concernant les documents de gestion, le

gestionnaire est tenu d'adresser à la compagnie les états

suivants établis par catégorie et par exercice :

- Par décade

· Par bordereau de production, le détail des

souscriptions et renouvellements qu'il a effectués pour son compte.

Aussi sont fournis, à l'appui de chaque bordereau, un exemplaire des

polices, des avenants et des quittances émises.

· Par bordereau de sinistre, le détail des

règlements que le gestionnaire aura eu à effectuer pour le compte

de la compagnie. - Mensuellement

et au plus tard le 05 du mois suivant :

·

un bordereau de production du mois

· un

bordereau des sinistres réglés dans le mois par décade

pour les affaires hors tiers- payant

· un bordereau des

sinistres réglés pour les affaires en tiers payant

· un bordereau des primes encaissées

accompagné du règlement correspondant -

Trimestriellement

· Les

statistiques de chaque contrat maladie géré.

· Les pièces justificatives originales de tous les

règlements effectués pour le compte de la compagnie

- Annuellement

· l'état récapitulatif des

rapports « Sinistres/Primes » de l'exercice

arrêté au 30 Septembre de chaque année pour tous les

contrats gérés, au plus tard le 10 Novembre.

Ø Concernant les sinistres importants et les soins

extérieurs

Le gestionnaire doit aviser la Compagnie de tout sinistre

important dès qu'il en a connaissance. En outre, toute prise en charge

délivrée à l'extérieur de la Côte d'Ivoire et

les hospitalisations de plus de 6 jours dans les établissements

privés et 10 jours dans les établissements publics doit se faire

avec l'accord de la compagnie. Celle-ci s'engage à répondre au

plus tard dans les 24 heures aux demandes de prise en charge.

Ø Les documents et renseignements statistiques

Le gestionnaire se doit d'adresser à la compagnie tous

documents et renseignements statistiques, sur sa demande.

Ø L'encaissement et le reversement des primes

émises

Le gestionnaire doit encaisser et reverser à la compagnie

au plus tard le 05 Avril, l'intégralité des primes émises

par ses soins et dont il a en charge l'encaissement. Quant aux primes de

régularisation de la période échue, elles devront

être encaissées et reversées à la compagnie au plus

tard le 05 Juillet.

C- Mise à disposition des fonds

La compagnie met à la disposition du gestionnaire, les

fonds nécessaires à l'exécution de sa mission et, sur les

informations qu'il lui communiquera, veille à ce que le compte du

gestionnaire soit toujours suffisamment approvisionné pour faire face

aux remboursements directs des sinistres déclarés par les

bénéficiaires des contrats et aux engagements des dépenses

pris envers les prestataires médicaux.

D- Honoraires du gestionnaire et frais à sa

charge

Le gestionnaire perçoit des honoraires de gestion

calculés à partir du montant total des primes émises, des

coûts de police engendrés par l'établissement des

pièces contractuelles. Cependant, certains frais sont à la

charge du gestionnaire. En effet, il supporte les frais d'exploitation de toute

nature qu'il expose aussi bien pour la production que pour la gestion des

sinistres notamment les cartes de santé, les frais de loyer et de

bureau, les rémunérations de son personnel, ainsi que tous les

frais de fonctionnement liés à l'exploitation.

Paragraphe 3 : Les pièces

transmises à l'assuré

Après l'émission des contrats par le gestionnaire,

ce dernier transmet à la compagnie les pièces suivantes :

les cartes maladie des assurés, les contrats et/ou les avenants.

Dès réception des éléments mentionnés

précédemment, les contrats sont saisis dans le logiciel, puis

les factures, les cartes et les contrats sont transmis à

l'assuré.

A- La carte maladie

La carte maladie permet à l'assuré de pouvoir

bénéficier des soins dans tous les établissements

conventionnés. Sur cette dernière, figure les

éléments qui permettent d'identifier l'assuré. Ce peut

être son numéro matricule, ses nom et prénom, le nom du

souscripteur, sa photo, une bande magnétique, sa couverture, etc....

B- Le contrat maladie

La compagnie reçoit le contrat de base et/ou les avenants

en quatre exemplaires que sont : l' « Exemplaire

Assuré », l' « Exemplaire

Compagnie », l' « Exemplaire

Intermédiaire » et l' « Exemplaire à

nous retourner signé » :

- L' « Exemplaire

Assuré » est transmis à l'assuré ou son

intermédiaire et représente le contrat.

- L' « Exemplaire

Intermédiaire » est transmis à l'intermédiaire.

- L' « Exemplaire à

nous retourner signé », transmis à

l'intermédiaire ou à l'assuré doit être signé

par ce dernier et doit être retourné comme son nom l'indique

à la Compagnie pour justifier que le contrat a bel et bien

été conclu entre les deux parties du fait de l'accord

donné par l'assuré au travers de sa signature.

- Enfin l' « Exemplaire Compagnie » qui

reste entre les mains de la Compagnie et qui représente sa copie

relativement au contrat conclu avec son client.

Paragraphe 4 : La saisie des contrats dans le

logiciel interne

A- Présentation du

logiciel

Le logiciel interne est nommé DELASS 1.0.

C'est un logiciel intégré de gestion d'assurances.

Au-delà de la gestion d'assurances, il comprend des modules financiers

et est une interface entre l'assurance et la comptabilité. Le logiciel

est composé des modules suivants : productions, sinistres,

encaissements, reversements et des branches de : Automobile, Individuelle

Accident, Multirisques Habitation, Risques Divers, Caution, Santé,

Voyage, SOS. Delass 1.0 fonctionne en environnement Client/serveur sous la

plate-forme Windows. Le logiciel client est développé avec Delphi

7.0 Entreprise et fonctionne sous les versions Windows 95, 98, NT, 2000 et XP.

B- La saisie des contrats dans le

logiciel

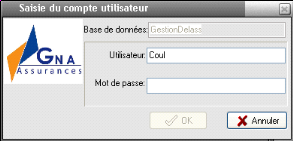

Chaque membre du personnel de la structure a un code

utilisateur qu'il renseigne avant de pouvoir travailler avec le logiciel.

Illustration de la saisie d'un

code par un utilisateur

Après avoir renseigné le nom d'utilisateur et le

mot de passe, l'individu a accès à la page d'accueil.

Par la suite, l'utilisateur doit choisir de faire une

émission en Santé. Puis il choisit l'intermédiaire de

l'affaire, chaque intermédiaire apporteur d'affaire ayant tout comme le

siège un code propre à lui seul dans la base. Ensuite, le client

est saisi avec ses coordonnées. Après avoir enregistré le

client, l'utilisateur doit saisir la catégorie de l'assurance maladie,

c'est-à-dire s'il s'agit d'une assurance

maladie «

individuelle » ou «

groupe », saisir le type de mouvement (affaire

nouvelle ou modification), la date d'émission

ainsi que celle d'échéance, le type de contrat savoir

« avec ou sans tacite reconduction », les

conditions de règlement, le type de coassurance et le délai de

résiliation. Après avoir saisi et enregistré toutes

ces informations, une autre fenêtre s'affichant à l'écran,

permet à l'utilisateur de sélectionner le gestionnaire, saisir

les informations relatives au taux de commission et aux frais de gestion, le

système de gestion relatif au contrat, le type de réseau de soins

notamment « établissements privés et

publics » ou « établissements publics uniquement.

Une fenêtre supplémentaire apparaissant après la

précédente, permet de saisir les informations sur chaque

assuré ou bénéficiaire. En effet, pour un assuré

principal, les informations capitales qui sont saisies

sont les nom et prénom, date et lieu de naissance, la zone de couverture

et le taux de remboursement, la prime nette annuelle, plafond de garantie. Par

contre, concernant les affiliés ou adhérents, les informations

capitales qui sont saisies sont les nom et prénom, date et lieu de

naissance, le genre savoir masculin ou féminin, le lien entre lui et

l'assuré notamment s'il s'agit du conjoint à l'assuré ou

encore l'enfant à ce dernier, la zone de couverture, le taux de

remboursement, la prime nette annuelle. Une fois que toutes nos informations

sont saisies, l'utilisateur doit vérifier par mesure de prudence, la

conformité de la prime affichée par le logiciel à la prime

réelle car il se peut qu'une erreur de saisie ait pu avoir lieu. S'il y

a conformité, alors l'utilisateur peut librement valider

l'opération. Un numéro de généré par le

logiciel, figure sur la facture, et identifie chaque contrat.

Paragraphe 5 : Le remboursement des

sinistres maladie

A- Les prestations maladie

Lorsqu'un assuré est malade, ce dernier muni de sa carte

se rend dans un établissement pour se faire soigner. Il a le choix entre

un établissement conventionné ou non.

1- Dans les établissements

conventionnés

S'il s'agit d'un établissement conventionné,

l'assuré muni de sa carte aura à retirer un bon qui permettra

d'établir les factures. Ce dernier paie alors le ticket

modérateur, c'est-à-dire que s'il bénéficie d'une

couverture de 80% par exemple, il ne paiera que 20% de la facture. Ainsi pour

des frais pharmaceutiques s'élevant à 100 000 FCFA par

exemple, l'assuré dépense en réalité la somme de

20 000 FCFA.

2- Dans les établissements non

conventionnés

S'agissant des établissements non conventionnés,

l'assuré effectue toutes les dépenses et transmet les fiches de

soins et factures qui sont par la suite, envoyées au gestionnaire pour

être analysées en vue du remboursement.

B- Analyse, traitement et remboursement des

frais

L'assurance maladie garantit le remboursement des frais de

traitement nécessités par un accident, une maladie ou une

maternité.

L'analyse, le traitement et le remboursement des frais

médicaux sont effectués par le gestionnaire. En effet, les frais

médicaux sont transmis au gestionnaire qui a en son sein des

médecins spécialisés, capables de savoir si un traitement

correspond bel et bien à la maladie déclarée. En fonction

des différentes prestations, le contrat prévoyant un certain

nombre de frais qui sont remboursables ou non, l'assuré ne peut

bénéficier que des garanties mentionnées

expressément au tableau des garanties figurant aux conditions

particulières du contrat ou à un avenant au contrat de base.

1- Les prestations garanties ou

non

Les prestations décrites ci-dessous, constituent

l'ensemble des prestations que la compagnie peut garantir au titre de

l'assurance maladie. Ce sont notamment :

Ø LES FRAIS MEDICAUX

· La compagnie rembourse :

- les frais de consultations ou de visites

médicales ;

- la pratique médicale courante et la petite chirurgie

accomplies par un médecin ou un auxiliaire diplômé.

· La compagnie ne rembourse pas

- les visites d'embauches ;

- les visites périodiques imposées par le code

du travail ;

- les prénuptiales.

Ø FRAIS PHARMACEUTIQUES

· La compagnie rembourse :

les médicaments et fournitures à caractère

thérapeutique, prescrits par un médecin diplômé et

délivrés par un pharmacien diplômé.

· La compagnie ne rembourse pas :

- les médicaments prescrits par une personne autre

qu'un médecin diplômé ;

- les médicaments achetés sans prescription

médicale ;

- les médicaments tels que : nivaquine, quinine,

aspirine, supradyne, vitamine C1000 et produits similaires ;

- les produits d'hygiène corporelle ou alimentaire, de

beauté, d'amaigrissement, de rajeunissement ;

- les produits diététiques et les produits

similaires ou dérivés sous quelque forme que ce soit ;

- les médicaments et produits à but

contraceptif ;

- les objets à usage médical :

thermomètre, seringue vessie, poire à lavement, bac à

lavement, bassin inhalateur, sonde, ventouse, gant de crin, bandage, etc....

- les eaux minérales ;

Cette liste des produits cités est

énumérative et non limitative.

Ø FRAIS D'HOSPITALISATION

· La compagnie rembourse :

|