Conclusion :

La plupart des analyses relatives aux fusions et

acquisitions des banques fondent leurs conclusions sur la vérification

des différentes motivations qui ont été avancées

dans ce chapitre. Bien qu'en utilisant des méthodes

économétriques différentes et des fonctions des

coûts distinctes, la plupart des études ont fait apparaître

des avantages globaux qui découlent des opérations des fusions et

acquisitions bancaires. Ces travaux concluaient, dans certains cas des

regroupements bancaires, que les banques qui doublaient de taille

enregistraient, tout autre facteur demeurant constant par ailleurs, une

réduction de leurs coûts moyens. Ce résultat affirme les

avantages globaux des opérations des fusions et acquisitions bancaires.

D'autres études ont vérifié des hypothèses

relatives au pouvoir sur le marché en examinant la relation

prix-concentration, toutes ces études donnent des résultats qui

paraissent être identiques. Que l'efficience soit vérifiée

ou non : les banques opérant sur des marchés plus

concentrés offrent des prix qui sont légèrement moins

favorables à la fois aux déposants particuliers de petite taille.

A partir des années 80 cet environnement est devenu

turbulent et face aux changements rapides, de plus nombreuses aussi sont les

banques qui ont été tentées par la diversification,

à la recherche de nouvelles synergies des secteurs plus rentables. Selon

cette logique est-ce que les mutations profondes de l'environnement

économique tunisien ainsi que financier des institutions bancaires,

représentent des menaces poussant vers des regroupements ou une

opportunité de diversification via les F&A afin de pallier aux

turbulences constatées dans le secteur bancaire tunisien ?

d'où l'importance de recours à la détermination des

facteurs explicatifs de l'intensification des opérations des fusions et

acquisitions bancaires en Tunisie.

chapitre ii :

L'ÉVOLUTION DU SECTEUR

BANCAIRE TUNISIEN

Introduction :

On a assisté à des restructurations des

institutions bancaires qui s'effectuaient depuis 1986. Ces réformes ont

orienté l'économie tunisienne vers une vague de

libéralisation financière par la déréglementation

et la consolidation du marché financier. Mais à l'heure actuelle,

le système financier tunisien conserve encore des constantes et des

particularités héritées du passé dans la mesure

où les reformes introduites n'ont, cependant, pas effacé

totalement les caractéristiques profondes de l'économie

d'endettement. La prise en compte de ces menaces et de ces faiblesses communes

à tous les acteurs du système bancaire incitent les banques

à la recherche de synergies entre elles et des moyens de partage du

risque pour le développement de leurs activités, ceci ne peut se

faire qu'à travers les fusions.

Le système bancaire tunisien n'est pas sans

connaitre des difficultés provenant d'une part de son environnement,

notamment la concurrence internationale qui frappe déjà aux

portes et d'autre part de sa structure même qui présente beaucoup

de faiblesses telles que la faible variété des ressources, le

nombre élevé des risques, les mauvaises politiques de

crédit, etc.

Il convient donc de rappeler au terme de cette

dernière partie les constations auxquelles nous sommes parvenus ;

en effet, le secteur bancaire tunisien souffre de certaines anomalies qui sont

liées essentiellement à l'environnement économique,

financier ainsi que réglementaire, auxquelles il faut remédier

avant de voir nos portes effectivement ouvertes à la concurrence

internationale. En effet, les F&A bancaires ne s'accélèrent

qu'au sein des systèmes monétaires et financiers qui fonctionnent

correctement avec une politique monétaire efficace et un cadre

légal et réglementaire clair et effectivement appliqué.

Cette partie a pour objectif de présenter les

principales caractéristiques de l'environnement économique,

financier tunisien et de décrire le fonctionnement du système

monétaire et financier avant de procéder à une

évaluation de ses performances à la lumière des

réformes introduites.

I. Flash sur l'économie

tunisienne :

La Tunisie opte aujourd'hui pour une approche de

libéralisation de son économie. Ce qui justifie les efforts de

l'Etat pour s'engager dans plusieurs accords commerciaux. Grâce à

cette ouverture économique, elle devient le premier pays de la rive sud

de la Méditerranée qui a signé en 1995 un accord de

partenaire privilégié avec l'Union Européenne. Cette

coopération ne se limite pas au domaine économique mais touche

aussi les autres domaines à savoir le culturel, le social...En plus, ce

pays s'est engagé dans des accords préférentiels avec les

pays maghrébins et arabes via des accords régionaux. Par le biais

de ses accords bilatéraux, il institue des zones de libre-échange

avec la Libye, le Maroc, l'Egypte, la Turquie, la Jordanie, et l'Irak.

D'autres accords de libre échange sont en cours de

négociation. Par ailleurs, plusieurs réformes qui sont relatives

au domaine des investissements étrangers ont accompagné cette

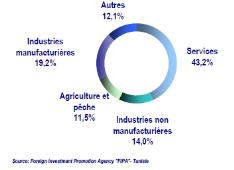

ouverture. Sans doute, dans la majorité des secteurs d'activité,

l'investissement est libre pour les nationaux et les étrangers. Selon la

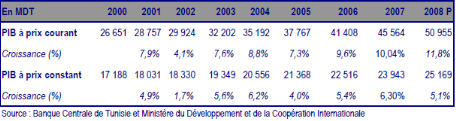

banque centrale, le PIB a connu en Tunisie une croissance remarquable pendant

la période 2003/2007 (6,3%). Cette croissance s'explique en premier lieu

par la contribution des industries manufacturées (2,2%) et les services

marchands (8,8%) durant la phase 2004/2007. En deuxième lieu, le secteur

des services et en particulier le transport, la communication (12,5%) et le

commerce (10 ,7%) participent à la formation du PIB en 2007.

La croissance économique tunisienne est due à

l'exportation des produits de base (phosphate, pétrole), aux produits

manufacturés et au tourisme.

II. Le secteur bancaire en Tunisie :

En raison du contexte de mondialisation des services financiers

marquée par la concurrence et la modernisation, le secteur bancaire

en Tunisie affiche maintenant un changement remarquable. Il passe d'un

secteur protégé et fermé à un acteur ouvert,

développé et dynamique dans l'économie tunisienne. En

fait, les autorités économiques et monétaires nationales

considèrent cette libéralisation des services financiers comme un

choix stratégique pour intensifier l'investissement et diversifier

encore l'économie. Dans ce contexte, Mr le gouverneur de la banque

centrale de la Tunisie affirme « ......cette libéralisation

interpelle la banque tunisienne........ ». Les nouvelles

réglementations de la BCT concernent le renforcement de la

sécurité des relations financières. L'ouverture

économique du pays qui a nécessité une restriction du

système financier et la vague de privatisation du secteur bancaire sont

les principaux facteurs de l'évolution du secteur bancaire et sa

modernisation.

1. Modernisation du secteur :

Le paysage bancaire est renforcé en 2006 par un nouveau

projet de loi amendant et complétant la loi de 1958 propre à la

création et à l'organisation de la banque centrale de Tunisie

(BCT). Grâce à cette législation, la BCT obtient de

nouvelles prérogatives dans les domaines du conseil, du suivi, de la

transparence du contrôle et de la publication d'information

financière et économique. Avec cette loi, la BCT élabore

des statistiques et mène des enquêtes sur les tendances et les

évolutions de la conjoncture monétaire et financière pour

mettre à la disposition du grand public des indicateurs objectifs. Elle

va cesser d'accorder au trésor des facilités de crédit

sous forme de découverts de compte courant. Ce nouvel amendement permet

de maitriser le système de paiement. La BCT va tenir un registre sur les

risques et aléas de paiement par chèque, par carte bancaire ou

par autres modes de paiement futurs.

2. Structure du système bancaire en

Tunisie :

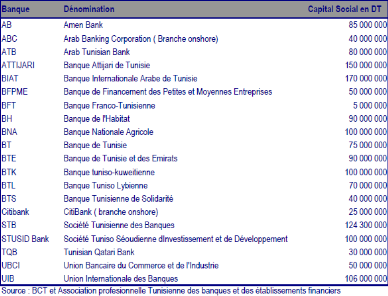

Le système bancaire en Tunisie est constitué des 20

banques de dépôt. Cette structure de ce système a

changé suite à l'apparition d'une nouvelle banque appelée

« Banque de financement des Petites et Moyennes

entreprises », la privatisation de la Banque du Sud qui devient

Attijari Bank et l'apparition des nouveaux statuts des banques de

développement, TQB, STUSID, BTK , et BTL en banques universelles, sa

structure a connu un changement en 2005. En Janvier 2008, les opérations

de privatisation de la Banque Tuniso-Koweitienne fait partie d'un mouvement de

restructuration du secteur bancaire. 60% de son capital a été

acquis par de la société financière

« OCEOR » qui est une filiale du groupe « caisse

d'Epargne », qui est un groupe français. Le secteur bancaire

tunisien, se compose de beaucoup d'institutions bancaires privées ayant

un capital (70%). Cependant, les institutions bancaires étatiques

assurent un rôle important dans le financement de l'économie. Le

système bancaire tunisien compte 20 banques, onze d'elles sont

cotées à la bourse de Tunis.

Le succès du secteur bancaire tunisien se manifeste aussi

par la présence de grandes banques privées comme la Banque

Internationale Arabe (BIAT) détenue par des hommes d'affaires tunisiens

et des institutions financières internationales, Amen Bank, l'Union

Bancaire du Commerce de l'Industrie (UBCI) et Attijari Bank détenues par

des banques internationales respectivement société

générale, BNP Paribas, et le consortium Attijari Wafa Bank

(Maroc) et Banco Santander Central Hispano (Espagne). Grâce à la

hausse de 9,77% à 27,458 MTND des crédits de l'économie,

les actifs consolidés du secteur bancaire se sont augmentés de

10,4% à 32378M TND. L'année 2007 a été

marquée par une progression des ressources propres des banques (+13,7%)

que celle des emplois (+9,77%).

En fait, plusieurs banques ont augmenté le capital et ont

renforcé l'assise financière. En plus, la structure du

système bancaire emprunte de plus en plus le modèle de banque

universelle en matière de taille. Cette dynamique est une réponse

rationnelle au programme de libéralisation du secteur financier dans le

but de se conformer aux stands internationaux et de former un centre bancaire

disposant d'assise financière solide permettant l'exploitation des

économies d'envergure et d'échelle face à

l'écrasement des marges d'intermédiation.

3. La performance financière du secteur

bancaire :

A partir de l'année 97, nous remarquons que les mesures et

les réformes qui étaient prises dans le système bancaire

tunisien ont un impact positif sur la performance des institutions bancaires

aussi bien en termes d'actifs, que de passifs et des ratios de performance.

L'accélération des fondamentaux de l'économie tunisienne,

accompagnée par les réformes du système bancaire, cela a

engendré une augmentation des investissements dans les différents

secteurs de l'économie et ceci a permis d'accroitre l'offre de monnaie

sur le marché. Cela se traduit par l'augmentation de la valeur des

actifs et des passifs du système bancaire. Lors de la période

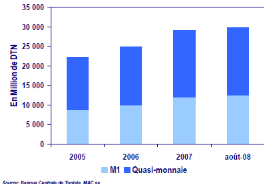

2006 et 2007, la masse monétaire a augmenté.

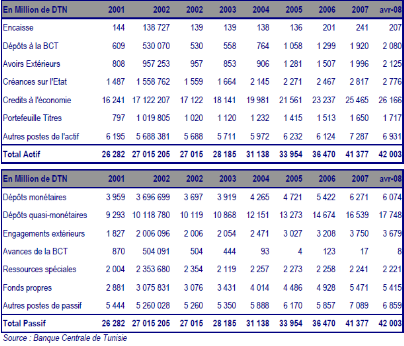

Les chiffres consolidés des bilans des banques ont

reflété cette hausse de l'offre de monnaie : la base du

financement s'est améliorée en 2007 de 13,5% atteignant les

41377 MDTN contre 36470 MDTN en 2006.

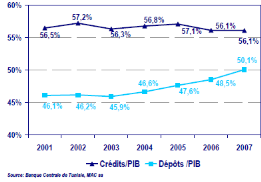

En 2007 les prêts par rapport au PIB représentent

56,8%.

4. Les types des crédits accordés par

les banques tunisiennes :

Les crédits qui sont accordées par les

différentes banques en Tunisie sont classés selon leurs

durées, à ce titre les crédits peuvent être à

court, à moyen et à long terme.

a. Les

crédits aux particuliers:

· Les crédits à la consommation:

le crédit à la consommation prend plusieurs formes. En

effet, ce crédit peut servir à financer l'acquisition d'un bien

durable (une voiture ou un équipement de logement). Dans ce cas la

banque prend pour garantie le bien en question. En outre, le crédit

à la consommation peut servir à faire face à des besoins

financiers personnels et urgents tel que par exemple le mariage ou la

maladie.

· Le crédit logement : Le

crédit logement permet de financer plusieurs opérations:

* L'acquisition d'un terrain pour la construction d'un

logement.

* L'acquisition d'un logement.

* La construction d'un logement destiné à l'usage

personnel du propriétaire ou à la location.

* L'extension ou l'aménagement d'un logement existant.

b. Les

crédits aux entreprises :

· Les crédits d'exploitation :

Les crédits par caisse: les

crédits par caisse est la possibilité offerte par la banque

à une entreprise de rendre débiteur son compte courant dans la

limite d'un montant maximal et sur une durée déterminée.

L'entreprise peut donc prélever sur compte des fonds pour un montant

supérieur à ses disponibilités propres pour une

durée fixée à l'avance et moyennant un taux

d'intérêt déterminé à l'avance. Le montant

est plafonné; il varie généralement de 15 jours à

un mois du chiffre d'affaire de l'entreprise. De plus, la durée est

généralement courte, de quelques jours à quelques mois.

Les formes les plus connues des crédits par caisse sont la

facilité de caisse et le découvert.

La facilité de caisse: la

facilité de caisse est accordée aux entreprises pour leurs

permettre de faire face aux décalages de très courte durée

pouvant affecter leurs trésoreries dans certaines périodes de

l'année.la facilité de caisse est une autorisation de rendre le

compte de l'entreprise débiteur pour une période

inférieure ou égale à 3 mois. A la fin du troisième

mois l'autorisation tombe et l'entreprise doit rembourser la facilité de

caisse.

Le découvert : Le

découvert est une autorisation de rendre le compte de l'entreprise

débiteur pour une période inférieur ou égale

à l'année. Le découvert est accordé pour une

période plus longue que la facilité de caisse. Il est

remboursable sur trois mois au maximum à partir de la date de

l'arrêt et moyennant des intérêts.

· Les crédits de financement des stocks :

Une entreprise industrielle a besoin de stock pour son

activité de production. Ce stock assimilé a un outil de

production est appelé stock-outil. Les crédits de financement des

stocks sont destinés au financement du stock-outil constitué par

les entreprises industrielles.

· Les crédits de compagne :

Les crédits de compagne (appelés aussi

crédits saisonniers) sont destinés à financer l'achat des

produits agricoles et de pèche durant les diverses compagnes en vue de

leurs transformations ou de leurs conditionnements.

· Les crédits de financement des

créances commerciales :

L'escompte: L'escompte commercial est

l'opération par laquelle la banque met à la disposition de son

client, le montant d'un ou plusieurs effets de commerce avant leurs

échéances, contre remise des effets et moyennant des agios

retenus d'avance. Supposons qu'une entreprise veut escompter un effet, en faite

elle remet l'effet à sa banque après l'avoir endossé. Le

compte de l'entreprise est aussitôt crédité du montant

correspondant diminuer des agios. La banque devient alors le

propriétaire de l'effet et se présente au paiement à

l'échéance. En cas de défaillance du débiteur le

droit permet à la banque de se retourner contre le créancier.

C'est pour cette raison que la banque doit s'assurer de la qualité de

l'entreprise cédante avant de lui accorder une ligne de l'escompte.

Les crédits de mobilisation des

créances commerciales : La prolifération des

effets de commerce est l'importance des frais de traitement y afférentes

sont à l'origine du crédit de mobilisation des créances

commerciales. Ce dernier consiste pour la banque à avancer à une

entreprise le montant des créances qu'elle détienne. Cette avance

aura lieu par l'escompte d'un billet à ordre souscrit par l'entreprise

en faveur de la banque. Ainsi, le crédit de mobilisation des

créances commerciales est un crédit assis sur les créances

de l'entreprise matérialisée ou non par des effets de commerce ce

qui élargi donc l'assiette du financement par rapport à

l'escompte commercial. L'avantage du crédit de mobilisation des

créances commerciales pour la banque est qu'il lui permet

d'éviter des frais de recouvrement des effets commerciaux puisque les

créances restent la propriété de l'entreprise.

· Les crédits de financement du commerce

extérieur :

Les crédits de préfinancement des

exportations: ce sont des crédits à court terme

destinés à couvrir les besoins occasionnés par la

préparation d'un stock de marchandise destinée à

être exporté.

Les crédits de mobilisation des

créances sur l'étranger: Les crédits de

mobilisation des créances sur l'étranger consistent pour

l'exportateur à escompter auprès de sa banque un billet à

ordre représentatif de ses créances sur l'étranger suite

à l'exportation des biens et services. Comme dans le cas des

crédits de mobilisation des créances commerciales les

créances de l'exportateur restent la propriété de ce

dernier.

Les crédits documentaires: Le

crédit documentaire peut être défini comme étant

l'engagement pris par la banque d'un importateur de garantir à

l'exportateur étranger le paiement du montant de la marchandise

expédiée contre remise des documents attestant que la marchandise

a été expédiée. Ainsi, la banque s'engage par une

simple signature de payer le fournisseur étranger dès la

réception des documents. Le fournisseur étranger est donc

assuré que le paiement sera effectué par une partie

indépendante dès qu'il aura livré la marchandise et

présenter les documents à la banque. Quant à

l'importateur, il est assuré que le fournisseur étranger ne sera

payé qu'après que la marchandise soit expédiée et

les documents soient reçus par sa banque.

De plus, il existe deux types de crédit documentaire qui

sont le crédit documentaire révocable et le crédit

documentaire irrévocable ;

v Le crédit documentaire révocable : dans ce

cas le crédit pet être évoqué (annulé)

à tout moment par la banque émettrice sans accord

préalable du bénéficiaire et ceci jusqu'à

l'expédition de la marchandise. L'exportateur conserve un risque

d'annulation du crédit tant qu'il n'a pas expédié la

marchandise. C'est pourquoi, l'exportateur doit s'assurer à la

réception de l'ouverture du crédit que le terme

irrévocable existe. Le crédit documentaire révocable offre

à l'importateur et à sa banque une souplesse maximale.

v Le crédit documentaire irrévocable : dans ce

cas le crédit documentaire ne peut être révoqué

qu'avec le consentement de toutes les parties concernées: la banque

émettrice, la banque de l'exportateur et l'exportateur. Ce dernier est

assuré d'être payé par la banque émettrice ou en cas

de confirmation par sa banque. D'une part le crédit documentaire

irrévocable peut être non confirmé c'est-à-dire la

banque émettrice assure toute seule la responsabilité de paiement

une fois le bénéficiaire rempli toutes les conditions

prévues par le crédit documentaire. D'autre part, le

crédit documentaire irrévocable peut être confirmé

c'est-à-dire la banque de l'exportateur peut confirmer le crédit

documentaire ouvert par la banque émettrice dans ce cas elle s'engage

à payer l'exportateur puis elle se fait rembourser par la banque

émettrice. Ainsi, à l'engagement de la banque émettrice

s'ajoute celui de la banque de l'exportateur, ce qui offre une grande

sécurité pour l'exportateur.

· Les crédits par signature

:

Dans cette forme de crédit, la banque s'engage par une

simple signature auprès des tiers à satisfaire aux obligations

dues envers eux par certains de ses clients au cas où ses derniers n'y

satisferaient pas eux même. Le crédit par signature ne donne pas

lieu à un décaissement immédiat de la part de la banque de

payer une somme d'argent à la place du client. La banque prête

alors sa signature c'est-à-dire qu'elle se porte garante du paiement

à l'échéance. Parmi les formes de crédits par

signature on trouve :

* Le crédit documentaire.

* Les cautions.

* Les avals.

Les crédits documentaires: le

crédit documentaire peut être défini comme étant

l'engagement pris par la banque d'un importateur de garantir à

l'exportateur étranger le paiement du montant de la marchandise

expédiée contre remise des documents attestant que la marchandise

a été expédiée. Ainsi, la banque s'engage par une

simple signature de payer le fournisseur étranger dès la

réception des documents. Le fournisseur étranger est donc

assuré que le paiement sera effectué par une partie

indépendante dès qu'il aura livré la marchandise et

présenter les documents à la banque. Quant à

l'importateur, il est assuré que le fournisseur étranger ne sera

payé qu'après que la marchandise soit expédiée et

les documents soient reçus par sa banque.

Les cautions:

Les obligations cautionnées des droits de

douane: Elles sont destinées aux entreprises importatrices

pour différer les paiements des droits de douane. En effet, ces

entreprises peuvent différer les paiements des droits de douane à

condition que ce différé soit cautionné par une banque. La

banque garanti alors le paiement à terme à condition que ce terme

ne dépasse pas les 90 jours, des droits de douane et des

intérêts de retard y affèrent au cas où l'entreprise

se trouve dans l'impossibilité de payer. En pratique, les

autorités douanières établissent une traite au nom de

l'entreprise pour le montant des droits de douane et les intérêts

de retards. Cette traite doit être avalisée par la banque qui

garanti alors son paiement à l'échéance.

Les cautions douanières:

Lorsqu'une marchandise est importée dans le but

d'être réexportée (après traitement), l'entreprise

en question peut être dispensée de payer les droits de douane

relatifs à cette marchandise à condition de fournir une caution

bancaire. Cette caution permet aux autorités douanières d'exiger

la banque de l'entreprise de payer les droits majorés d'une amande au

cas où la marchandise a été vendu sur le territoire

national et non réexportée.

Les crédits d'enlèvement:

C'est la possibilité pour un importateur d'enlever les

marchandises sans avoir à atteindre le calcul des droits de douane

à condition de fournir une caution bancaire.

Les cautions d'adjudication: si

l'entreprise veut participer à des chantiers de travaux commandés

par l'Etat ou les collectivités locales, elle devra apporter des

garanties dont la plus importante est une caution bancaire sous forme de

caution d'adjudication (caution de bonne fin). Cette caution est

délivrée par la banque de l'entreprise adjudicataire au

maître de l'ouvrage dès la signature du marché (contrat).

La caution de bonne fin permet au maître de l'ouvrage de disposer d'un

pourcentage du prix de marché (10%) en cas d'inexécution

complète du contrat par l'entreprise adjudicataire. Elle permet

d'atténuer le risque pour le maître de l'ouvrage de voir son

chantier inachevé. La caution de bonne fin constitue alors un moyen pour

mener à bien l'achèvement des travaux. L'adjudication est

l'attribution après appel d'offre d'un marché public à

l'entreprise la plus compétitive appelée entreprise

adjudicataire.

Les avals :

Pour permettre à son client de s'approvisionner en

bénéficiant de la confiance de ses fournisseurs, la banque peut

avaliser un effet tiré sur son client par le vendeur que ce dernier soit

situé en Tunisie ou à l'étranger. La banque s'engage alors

à payer le vendeur à l'échéance si le client se

trouve dans l'impossibilité de payer.

c. Les

crédits d'investissement (crédit d'équipement) :

Les crédits d'investissements permettent à

l'entreprise l'acquisition des biens d'équipement: locaux, terrains,

outils de production, véhicules d'exploitation. C'est pour cette raison

ses crédits sont aussi appelés crédits

d'équipement. Ces équipements sont nécessaires soit

à la création de l'entreprise soit à son

développement. Les crédits d'investissement se distinguent de

crédits d'exploitation non seulement par la nature des biens financiers

mais aussi par la durée de ses crédits qui est plus longue que

celle des crédits d'exploitation. On distingue à ce titre les

crédits à moyen terme et les crédits à long

terme:

· Les crédits à moyen terme :

ce sont des crédits dont l'échéance de remboursement est

supérieure ou égale à 2 ans et inférieure à

7 ans.

· Les crédits à long terme :

ce sont des crédits dont l'échéance de remboursement est

supérieure ou égale à 7 ans et qui peuvent atteindre une

durée de 20 ans.

Les crédits d'investissement sont

généralement accordés pour des montants compris entre 60%

et 80% du coût de l'investissement. Il est donc nécessaire que

l'entreprise qui désire investir fasse un effort d'autofinancement.

L'octroi des crédits d'investissement fait l'objet d'une étude

poussée par la banque car leurs risques sont plus importants vu que

leurs durées sont plus longues. Cette étude porte principalement

sur deux éléments: la situation financière de l'entreprise

avant et après investissement et les garanties offertes par

l'entreprise.

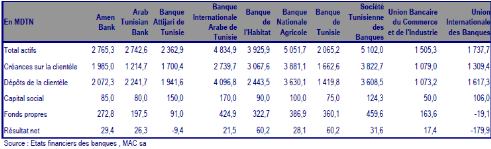

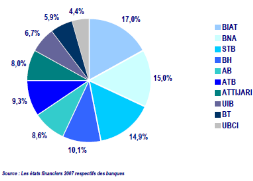

III. Etude comparative :

L'Amen Bank, Arab Tunisian Bank, Attijari Bank, Banque de

l'Habitat, Banque Arabe de Tunisie, Banque Nationale Agricole,

Société Tunisienne des banques, Union Bancaire de Commerce et de

l'Industrie et l'Union Internationale des Banques sont l'objet d'un travail

d'analyse financière effectué par un bureau d'étude (MAC

sa). Selon cette étude comparative, ces banques constituent 82% du total

des actifs des banques commerciales à l'horizon de 2007 et 88% des

crédits accordés à l'économie. La STB, la BNA, la

BIAT et la BH constituent 58,9% du total actif des dix banques

énumérées. En plus la taille de banques

étudiées a évolué de 21233 Millions de DT en 2001

à 32093 Millions de DT en 2007.

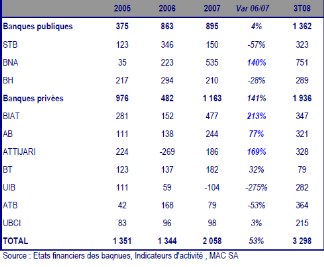

Tableau 2- : états

financiers des banques tunisiennes

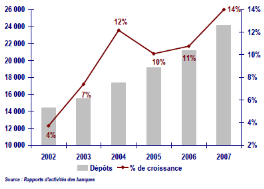

1. Les dépôts :

Afin d'assurer leur base de financement les dépôts

restent toujours la meilleur sortie pour les banques tunisienne, ils ont

atteint un taux moyen de 10,9% par an pour atteindre 24145 Millions de DT en

2007 contre 14419 Millions de DT en 2002 , cela va permettre de consolider la

croissance des crédits dans le secteur bancaire.

2. Les crédits :

La demande des crédits reste toujours très

importante ce qui explique les encours des crédits entre 2002 et 2007 de

16237 Millions de DT à22462 Millions de DT. Les quatre premières

banques de cet échantillon ont accordé plus de 60% du total des

encours des crédits en 2007. La part de ces banques a augmenté de

58,4% à 60,2% entre 2001 et 2007 avec une part remarquable des banques

étatiques à savoir 17,3% pour la BNA 17% pour la STB et 13,7%

pour la BH, ces dernières ont totalisé 64,2% des nouveaux

crédits accordés à la clientèle en 2006, en 2007

cette part représente 43,5% et jusqu'a septembre 2008, elle

représente 41,3% . Les banques privées à savoir

ATTIJARI, BIAT et AB ont des taux de croissance des crédits plus

élevés par rapport à la moyenne du secteur bancaire en

2007. En conséquence, en plus de ces banques indiquées ci-dessus,

et tenant compte de l'ATB, ont effectué plus de 70% des nouveaux

crédits liquides par les banques privées et plus de 41% des

nouveaux crédits accordés par la totalité des banques

étudiées durant la période du 30/09/2007 et le

30/09/2008.

Tableau 2- : indicateurs

d'activités des banques tunisiennes

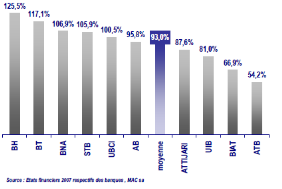

3. Le taux d'intermédiation (le ratio

crédits /dépôts)

En terme de taux d'intermédiation, les banques

cotées se divisent en trois catégories :

· Les banques ayant des taux d'intermédiation

largement supérieurs à 1 (STB, BNA, BH, BT),

· Les banques ayant des taux d'intermédiation

largement au dessous de 1 (ATTIJARI, BIAT, UIB, et ATB),

· Les banques ayant des taux d'intermédiation

largement autour de 1 (AB et UBCI).

La bourse de Tunisie n'a pas échappé à la

crise financière et à la baisse des bourses sur le plan

international. Toutefois, sa baisse est moins importante que celle des autres

marchés boursiers émergents ou de ceux des pays

développés. L'indice de référence la TUNINDEX a

baissé de 10% depuis le mois de septembre 2008 (jusqu'à 2

décembre 2008) mais il reste haussier de 13% par rapport au début

de l'année. Le secteur bancaire n'est pas gravement touché par

les turbulences du marché financier mondial. En fait, la Tunisie dispose

d'une situation macroéconomique relativement solide dans la mesure

où le compte de capital reste relativement fermé et indirectement

exposé au marché subprime des Etats-Unis. Par conséquent,

l'indice des banques a baissé de 12,2% par rapport à son pic

atteint le 09/09/2008 contre 13% par rapport au TUNINDEX. Grace à la

bonne performance boursière de la quasi-totalité des banques, il

reste de 18% aux premiers mois de l'année.

IV. Perspectives du secteur bancaire tunisien :

Lors des dernières années (2000), nous constatons

une période de prospérité pour les fondamentaux de

l'économie en Tunisie. Eu égard, le taux de croissance moyen est

de plus de 5% durant les cinq années passées.

1. Faible impact des fluctuations financières

internationales :

Le secteur bancaire tunisien se caractérise par le grand

nombre de ses crédits et de ses dépôts locaux. Grâce

à cet avantage, il reste à l'abri de la crise financière

mondiale et par conséquence, indépendant des capitaux

étrangers. Cette exposition très restreinte des banques locales

aux marchés financiers internationaux s'explique par les mesures

suivantes :

- Les contrôles réglementaires stricts sur le change

en limitant les dettes auprès des organismes financiers, l'approbation

de placement dans les marchés boursiers et des capitaux

étrangers, les limitations sur les marchés de change ....

- La banque centrale de Tunisie donne aux banques off-shore qui

représentent une faible part du total des actifs bancaires 17% à

la fin d'avril 2008, une réglementation et une supervision plus simple.

- A la fin d'avril 2008, les actifs bancaires en devise

étrangère représentaient à peu près 8% du

total des avoirs bancaires.

Malgré leur relation avec les banques qui sont en

difficulté ou sur le seuil de faillite aux Etats-Unis, les banques

locales tunisiennes ne subissent pas de retombées négatives selon

les spécialistes dans ce domaine. Du côté du passif, les

montants dépôts des clients représentant la grande part des

sources de financement des banques tunisiennes ont soutenu la liquidité.

Les clients étrangers n'ont qu'une part très faible ne

dépassant pas les 12% du total déposé par les clients.

Concernant le financement à moyen et long terme, il n'y a pas de

soumission envers le marché de la dette internationale. Le financement

des banques tunisiennes par les banques étrangères est

limité (moins de 10%) et lié aux ressources en devises

allouées par des institutions financières supranationales ou

multilatérales. La participation des étrangers dans le capital

des banques tunisiennes reste importante malgré la crise

financière internationale. Notons dans ce contexte que le taux de leur

participation avant cette crise est 38,04% le 12/12/2008. Ce taux devient

ensuite 37,36% après cette crise. Sans doute, vu le potentiel offert par

le marché bancaire tunisien, ces participations restent

stratégiques. Ces actionnaires étrangers développent la

banque de détail (Société Générale- UIB,

BNP-Paribas-UBCI Santander - Attijari wafa Bank - Attijari Bank - Arab Bank PLC

- ATB....)

2. Le recul :

Toutefois la récession économique mondiale pourrait

toucher le secteur bancaire en Tunisie légèrement. En 2008 et

2009, les autorités tunisiennes ont révisé le taux de

croissance à la baisse car certains secteurs de l'économie tels

que le tourisme, le textile et les industries des composants électriques

et électroniques sont parmi les plus atteints. Ces secteurs

énumérés sont fortement liés aux relations

commerciales avec l'union européenne qui passe par une chute

économique importante. Remarquons que le domaine de l'hôtellerie

et la restauration a bénéficié de la part la plus

importante des crédits concédés en 2007 à savoir

aux professionnels 13,8%. On trouve plus loin les industries de textile

habillement (2,9%) et les industries électriques, électroniques

et mécaniques (1,3%).

3. Des potentialités de croissance

assurées par le développement économique :

En dépit d'une situation internationale économique

difficile, nous constatons la multiplicité de projets d'investissements

en Tunisie. Ces projets sont réalisés dans le domaine immobilier

par les investisseurs privés étrangers et par l'Etat dans le

domaine d'infrastructure. Par conséquent, les perspectives

économiques à moyen terme sont très favorables. En 2008,

la croissance du PIB devrait se ralentir légèrement à 5,1%

selon les projections, quant à celle soutenue par le dynamisme des Ide,

elle est projetée à plus de 6%. D'ailleurs, les banques

tunisiennes ont amélioré leurs résultats d'une

façon remarquable surtout en ce qui concerne leur activité, leur

rentabilité et leurs indicateurs prudentiels. Cette consolidation du

secteur bancaire et de la qualité de portefeuilles de crédits va

certainement se poursuivre dans les années prochaines.

En outre, les investissements supplémentaires dans le pays

expliquent clairement les améliorations positives de certains secteurs

comme les télécommunications, le tourisme, les énergies,

les services aux entreprises et l'immobilier. Cela donne une opportunité

au secteur bancaire de donner des emprunts puisque les projets dans ces

domaines nouveaux ont besoin de financement. Enfin, grâce aux

développements réalisés dans les domaines cités,

beaucoup d'étrangers vont investir dans ce pays. Les chiffres suivants

justifient ce point de vue. Les IDE ont augmenté de 48% (hors

privatisation de Tunisie télécom) entre 2005 et 2006, et ont

atteint 45% entre 2006/2007 afin de s'élever à 2071 MDTN.

4. les défis à

surmonter :

Avec le taux de bancarisation assez faible en Tunisie, les

banques ont une chance de croissance considérable. Elles ouvrent toutes

de nouvelles agences dans tout le pays pour améliorer leurs

performances. Mais leur rentabilité reste dépendante de leurs

services offerts aux clients. Toutefois, les experts dans le domaine

économique pensent que plusieurs défit menacent le secteur

bancaire. Le premier se rapporte à l'arrivée de la concurrence

étrangère qui pourraient s'introduire dans le marché

national avec la libéralisation des services. Pour ce défi, les

spécialistes estiment que l'Etat continuera à maintenir la

répartition d'une manière égalitaire des parts du

marché entre les banques privées, les banques étatiques et

celles à participations transfrontières.

Certainement, les marchés en transition sont en

particulier dominés par la majorité des banques qui sont de

grande taille et qui représentent pour eux une opportunité de

croissance. Afin d'adopter les normes internationales de Bale II, plusieurs

banques modernisent leurs systèmes d'information. Cette tâche est

indispensable dans le but d'avoir un dispositif de contrôle interne qui

set performant et par conséquent une gestion de risques plus

appropriée. D'ailleurs, les progrès technologiques sont nombreux,

coûteux et rapides. Ceci engendre impérativement des

investissements significatifs financiers, technologiques, organisationnels et

humains : leur impact diminue la rentabilité des banques.

|