La dynamique des prix GPL au regard des déterminants marché spot américain( Télécharger le fichier original )par abci el yasmine mezimeche sihem ecole national superieur de la statistique et économie appliqué - ingénieur d'état en statistique et planification 2010 |

II- Stationnarisation des variables :Nous ne pouvons identifier clairement les caractéristiques stochastiques d'une série chronologique que si elle est stationnaire. Cette étude de stationnarité s'effectue essentiellement à l'aide de l'étude de fonction d'autocorrélation et des tests de racines unitaires qui permettent : Pour la première de détecter si le processus stochastique est affecté d'une tendance ou d'une saisionnalité et pour le second d'apporter des éléments de réponses sur le type de non stationnarité de la série. Pour ce faire, deux types de processus sont distingués : · Le processus TS (Trend Stationnary) qui présentent une non-stationnarité de type déterministe. · Le processus DS (Differency Stationnary) pour les processus non stationnaires aléatoires. Ces deux types de processus sont respectivement stationnarisés par écart à la tendance et par le filtre aux différences. Dans ce dernier cas, le nombre de filtres aux différences permet de déterminer l'ordre de l'intégration de la variable. III- Détermination de la représentation VAR optimale : Après avoir stationnarisé les variables, nous construirons un modèle VAR (Vector Auto Regressive). Ces modèles permettent, d'une part d'analyser les effets d'une variable sur l'autre à travers des simulations de chocs aléatoires et d'autre part de mener une analyse en termes de causalité. Dans le cas d'un processus VAR chacune des variables est modélisée en fonction de ses propres retards et des retards des autres variables. Un modèle VAR à k variables et p décalage s'écrit : Yt= ?0 +?iYt-i +V Avec: ?i= BÏ Ai i [0, P] Vt= BÏ åt tZ Dimension (K, 1) et Vt le vecteur des résidus. Pour déterminer le nombre de retard optimal pour la représentation VAR nous estimerons plusieurs modèles pour un ordre allant de 1 à h (h étant le retard maximum admissible par la théorie économique ou par les données disponibles). Le retard P qui minimisera les critères d'Akaike (AIC) et Schwartz (SC) sera retenu. IV- Etude de la cointégration : L'analyse de la cointégration permet d'identifier si une relation de long terme existe entre plusieurs variables. Si les variables sont de même ordre d'intégration, l'existence d'un ou de plusieurs vecteurs de cointégration sera possible. Pour déterminer le nombre de relation de cointégration nous utiliserons le test de Johansen. Si le test révèle l'existence de la cointégration nous aurons besoin d'une correction du modèle (modèle à correction d'erreur) qui tien compte de cette relation. V- Etude du modèle VAR (ou VECM) : Si l'étape précédente met en évidence une relation de cointégration, l'étude se fera à ce niveau sur le modèle VECM, si le test de Johanson indiquera qu'il n'y a pas de relation de cointégration, on poursuivra l'analyse à l'aide du modèle VAR. Nous construisons le modèle VAR, comportera les variables suivantes : PRO, DEM, OFFRE, STOCK, NAPHTA, GAZ et WTI ce qui nous permettra d'étudier les interactions entre les variables. Le modèle VAR permet d'analyser les effets de la dynamique des prix spot américains à travers deux outils : - L'analyse des fonctions de réponse impulsionnelle qui permettent de mesurer l'impact d'un choc sur les variables, - La décomposition de la variance de l'erreur de prévision à chaque variable par rapport à un choc : si un choc sur l'erreur de prévision de Y1t n'affecte pas la variance de l'erreur de Y2t celle ci est considérée comme exogène, car elle évolue de manière indépendante. Il est alors possible d'étudier les impacts que les variables ont les unes sur les autres. VI- Etude de la causalité : La mise en évidence de relations causales entre les variables économiques permet une meilleure compréhension des phénomènes économiques, et par la même, permet la mise en place d'une politique économique optimisée. Nous utiliserons ici la notion de causalité développée par Granger : la variable Y1t cause la variable Y2t si la prévision de cette dernière est améliorée en incorporant à l'analyse des informations relatives à Y1t et à son passé. Le schéma ci-dessus nous résume la stratégie de stationnarisation. La stratégie du travail :

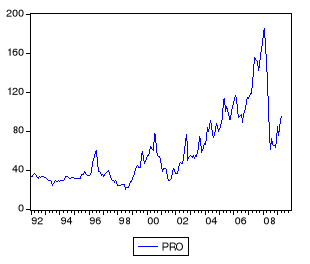

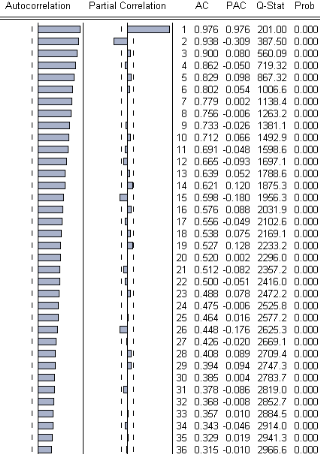

v Stationnarisation des variables : ? Analyse préliminaire de la série propane : Identification : Pour cette phase de l'étude nous considérons la série « propane», qui représente l'évolution des prix propane sur le marché spot américain sur une période allant de juin1992 à septembre 2009, appelant à des observations, au nombre de 216. Etape 1 : Analyse du graphe et du corrélogramme Une première analyse, concernant la stationnarité, peut être fournie par l'étude du graphique de la série «propane» ainsi que son corrélogramme. Analyse du graphe : Figure 12: Graphe de la série brute de propane. La représentation graphique de la série propane présente les caractéristiques suivantes : Ø Une non stationnarité en moyenne témoignée par une légère tendance a la hausse linéaire. Ø Une augmentation par tranche en variance, caractérisant une non stationnarité en variance. Ø Un phénomène qui se répète à intervalle régulier, se qui nous laisse à supposer la présence d'une saisonnalité qu'il faudra vérifier par la suite. Ø La série est perturbée (connu sous le nom de volatilité) par les effets de la crise financière notamment, celle de 2008. Analyse du corrélogramme :

Figure 13 : Fonction d'A-C simple et partielle de la série but. Observation:

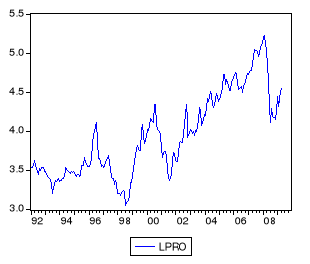

Une décroissance lente de la fonction d'autocorrélation c'est un signe de non stationnarité en moyenne. Pour pouvoir pallier de l'effet de la non stationnarité en variance, on utilise la série logarithmique qui offre les avantages suivants: · Minimise l'influence des effets du temps sur la série, · Réduire le nombre d'étapes pour aboutir à une série stationnaire, · Permet de ne pas perdre l'information sur les premières valeurs de la série. La série notée (LPRO) garde la même allure que la série (pro) exhibant ainsi une tendance à la hausse, et semblant donc non stationnaire au sens de la moyenne. Le graphe de la série logarithmique (LPRO): Figure 14: le graphe logarithmique de la série de propane. L'application de la fonction logarithmique (Ln) sur la série n'a pas eu d'impact considérable sur l'allure de la série, probablement dû au fait que la variance n'est pas proportionnelle à la moyenne, le coefficient de variation n'étant pas constant au cours du temps. La série a une allure croissante au cours du temps, elle reste non stationnaire. L'effondrement brutal des valorisations des prix de propane suite à l'éclatement d'une bulle spéculative, ce krach préfigure pour origine des excès spéculatifs dus à la psychologie du marché spot. Ces excès dus en particulier à des limitations d'investissement des opérateurs (crise de confiance) d'où la volatilité de la série. Etape (3): Test de Dickey-Fuller On cherche le nombre de retards : « P » On choisit le nombre de retards qui possède une valeur minimale des deux critères d'Akaike et de Schwarz pour les trois modèles de la stratégie. Les critères d'information: AIC = Log óî2 + 2(p +q)/T SIC = Log óî2 + (p +q) Log T/T Les modèles de la stratégie: Pour déterminer le nombre de retards optimal, une procédure type consiste à estimer tous les modèles : Modèle (1) :? D(LPRO)t = Ô D(LPRO)t-1 + åt Modèle (2) :? D(LPRO)t = Ô D(LPRO)t-1 + C + åt Modèle (3) :? D(LPRO)t = Ô D(LPRO)t-1 + ât + C+ åt Et cela pour des ordres « p » allant de 0 à 4 avec ë0=0, à chaque étape on calcule les fonctions d'"Akaike et Schwarz " et on aura le tableau suivant :

Source : résultats obtenus à partir du logiciel eviews 5 .0 Min AIC : -1,93 qui correspond à p=2. Min SIC : -1,86 qui correspond à p=1. Le retard qui minimise les deux critères AIC et SIC est de -1,86 et correspond à P=1. Ce qui nous amène à effectuer le test de Dickey-Fuler simple. Application de la stratégie: Les modèles utilisés pour l'application de la stratégie sont : Model (1): Modèle sans constante et sans tendance. Model (2): Modèle avec constante et sans tendance. Model (3): Modèle avec constante et avec tendance. Modèle (1) :? D(LPRO)t = Ô D(LPRO)t-1 + åt Modèle (2) :? D(LPRO)t = Ô D(LPRO)t-1 + C + åt Modèle (3) :? D(LPRO)t = Ô D(LPRO)t-1 + ât + C + åt Test de Dickey-Fuller simple : Modèle (3) :? D(LPRO)t = Ô D(LPRO)t-1 + ât + C + åt -Test de la tendance :

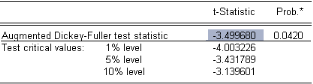

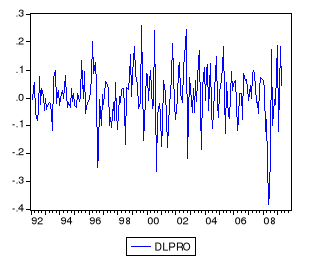

Source : résultats obtenus à partir du logiciel eviews 5 .0 Tcal= 3,05 >Ttab= 2,79 au seuil de signification de 5%. On rejette donc l'hypothèse. La tendance dans ce cas est significative. -Test de Racines Unitaire : Source : résultats obtenus à partir du logiciel eviews 5 .0 DFcal= -3,49 supérieur à DFtab au seuil de 1%. On accepte l'hypothèsed'existence de Racines Unitaires. Cette non stationnarité est de type «DS» (Differency stationnarity), «TS» (Trend Stationnary). Un choc produit à une date donnée a des effets durables dans le temps, ce qui va détourner la série de son mouvement réel. La méthode adéquate, dans ce cas, serait d'appliquer le filtrage de différentiation d'ordre 1. Etape (4) : La stationnarisation de la série : Pour stationnariser la série on applique la première différenciation : DLPRO= (1-B) LPRO <=> DLPRO =LPRO-LPRO (-1). Telle que « DLPRO » et la nouvelle série stationnaire. Graphe de la série « DLPRO » : Figure 15 : Graphe de la série but différentiée d'ordre 1. D'après le graphe on remarque que la tendance a disparu et la série parait stationnaire.

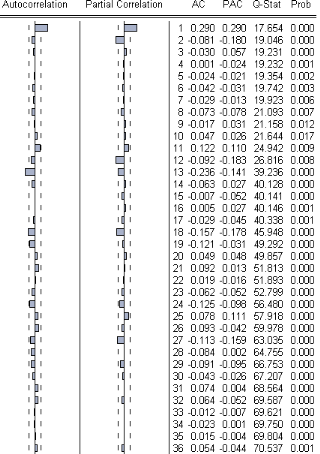

Analyse du correlogramme de la série « DLPRO » :

Figure 16 : Corrélogramme de la série DLPRO. Application de stratégie de D -F : Le nombre de retard (p), qui minimise les deux critères d'information pour cette série pour les trois modèles est égal à 1. Tests de Dickey-Fuller augmentés sur la série DLPRO (LPRO différenciée d'ordre 1) : Les résultats du test sont présentés dans le tableau :

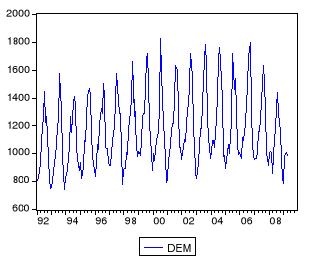

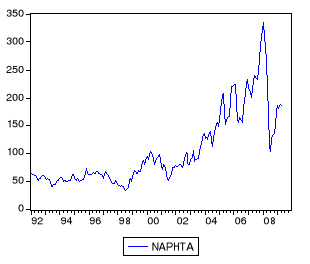

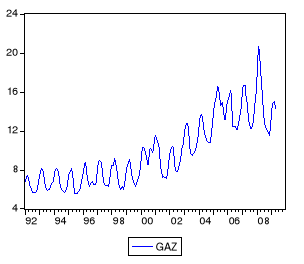

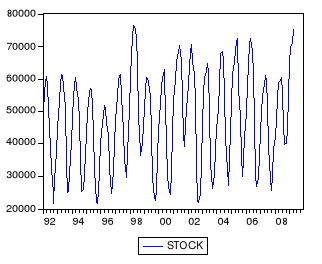

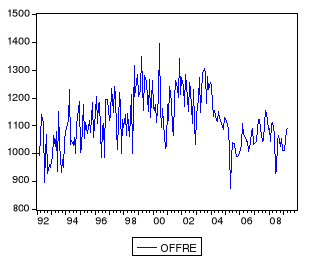

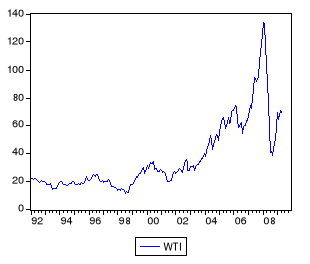

Modèle (3) :? D (LPRO) t = Ô D (LPRO) t-1 + ât + C + åt34(*) Tcal= 0,20 <Ttab= 2,79 au seuil de signification de 5%. Ce qui veut dire que la tendance est non significativement différente de zéro (i.e. B=0), ceci est confirmé par la probabilité qui est supérieure à 0,05. On passe à l'estimation du modèle [2]. Modèle (2) : ?D(LPRO)t = Ô D(LPRO)t-1 + C + åt35(*) Tcal= 0,59 <Ttab= 2,53 au seuil de signification de 5%. Ce qui veut dire que la constante est donc non significativement différente de zéro (i.e. c=0). Ce qui est confirmé par la probabilité qui est supérieur à 0,05. On passe donc à l'estimation du modèle [1]. Modèle (1) :? D(LPRO)t = Ô D(LPRO)t-1 + åt 36(*) L'ADF= -10,13 inférieure aux valeurs -2,57 ; -1,94 ;-1,61 tabulées par Dickey-Fuller aux seuils 1%, 5%, 10%. On rejette donc l'hypothèse nulle de racine unitaire (existence de racine unitaire). La série D (LPRO) est stationnaire d'ou LPRO est intégré d'ordre 1, I(1). Généralisation des sept les séries : Série de demande de propane : DEM. Série des stocks de propane : STOCK. Série d'offre de propane : OFFRE. Série prix de naphta : NAPHTA. Série prix de gaz naturel : GAZ. Série de prix de pétrole brut : WTI. Nous nous limitons à communiquer les résultats qui ont été calculés en suivant la même démarche que la série PRO. Les graphes des séries bruts37(*) :

Figure 42 : les graphes des séries brutes. Les graphes des séries logarithmiques :

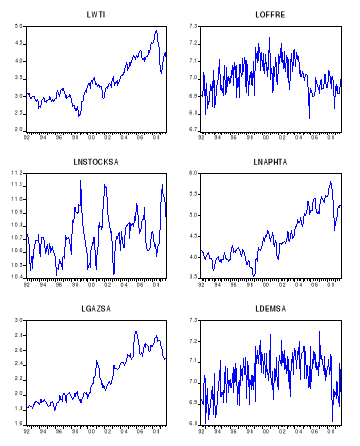

Figure 43 : les graphes logarithmiques des séries brutes. Dessaisonalisation avec la méthode de la moyenne mobile38(*) Dessaisonalisation des séries « DEM », « STOCK », « GAZ » : On va désaisonnaliser les séries a l'aide des coefficients saisonniers et cela par la méthode de la moyenne mobile pour un modèle multiplicatif. Les graphes des séries différenciées : Figure 44: les graphes des séries buts différentiées d'ordre 1. On remarque que toutes les séries sont stationnaires. Les corrélogrammes des séries différenciées39(*): D'après les corrélogrammes on remarque que les séries sont stationnaire. Etude des séries logarithmiques : Le tableau ci-dessous résume les résultats suivants :

Source : résultats obtenus à partir du logiciel eviews 5 .0 Test de Dickey-Fuller Augmenté sur les séries suivantes40(*) :

Source : résultats obtenus à partir du logiciel eviews 5 .0 Résultats et interprétations : On peut récapituler les étapes de la stationnarisation des séries dans les points suivant : 1- le principe d'élimination et les tests effectués sur le modèle avec constante et trend (modèle (1)). 2-Chaque fois qu'un coefficient n'est pas significatif, il est éliminé dans l'étape séquentielle suivante. 3-Cette stratégie fait appel au test ADF pour rejeter ou accepter l'hypothèse de racine unitaire. Le tableau suivant résume les résultats de ce test pour les séries mensuelles.

Tableau 3 : Le test de racine unitaire pour les séries mensuelles

Source : résultats obtenus à partir du logiciel eviews 5 .0 L'application des tests de racine unitaire montre que : La série (LPRO) est non stationnaire, intégrée d'ordre 1 : I(1) La série (LDEM) désaisonnalisée est non stationnaire, intégrée d'ordre 1 : I(1) La série (LSTOCK) désaisonnalisée est non stationnaire, intégrée d'ordre 1 : I(1) La série (LOFFRE) est non stationnaire, intégrée d'ordre 1 : I(1) La série (LNAPHTA) est non stationnaire, intégrée d'ordre 1 : I(1) La série (LGAZ) désaisonnalisée est non stationnaire, intégrée d'ordre 1 : I(1) La série (LWTI) est non stationnaire, intégrée d'ordre 1 : I(1) v Détermination de la représentation VAR optimale : Représentation V A R (Victor Auto Régressive) : 1)- Définition: Le processus VAR représente une généralisation des modèles AR dans le cas multi varié. Il présente les modèles d'équations simultanées dans l'espace dynamique (Il décrit l'évolution dynamique des variables endogènes par rapport à leur passé commun). 2)- Le choix du nombre de retards: On choisit le modèle qui possède le minimum des valeurs des deux critères d'informations AIC et SIC. Le tableau suivant donne les valeurs des deux critères pour les différents modèles avec et sans constante. 3)- Estimation du VAR : Nous introduisons l'ordre « P » pour estimer le VAR. Et nous travaillerons avec les séries suivantes : Sans constante : Avec constante :

Source : résultats obtenus à partir du logiciel eviews 5 .0 Min AIC : -20,89 qui correspond à p=4. Min SIC : -19,89 qui correspond à p=2. Selon le principe de Parcimonie le retard qui minimise les deux critères AIC et SIC : -19,89 qui correspond à P=2. Ainsi on obtient le VAR (2) L'estimation du VAR(2) :

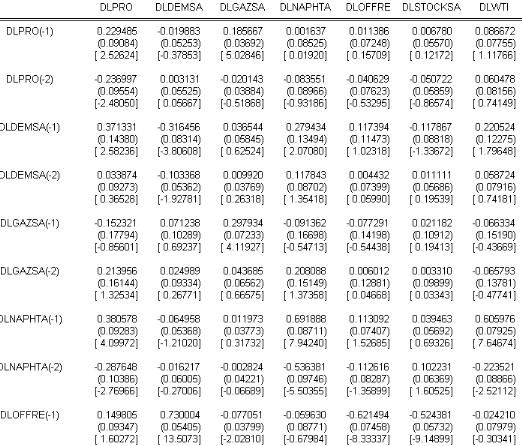

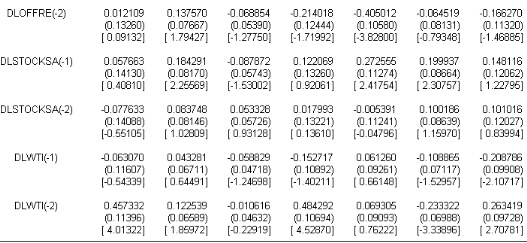

Figure 22: tableau résultat d'estimation du modèle VAR(2). Ecriture d'un VAR(2) : Soient: X1t= DLDEMSAt X1t= ? a1i xit-1 +? b1i xit-2 + ît X2t= DLGAZSAt X2t= ? a2i xit-1 +? b2i xit-2 + ît X3t= DLNAPHTAt X3t= ? a3i xit-1 +? b3i xit-3 + ît X4t= DLSTOCKSAt X4t= ? a4i xit-1 +? b4i xit-4 + ît X5t=DLPROt X5t= ? a5i xit-1+? b5i xit-5 + ît X6t=DLOFFREt X6t= ?a6i xit-1 +? b6i xit-6 + ît X7t=DLWTIt X7t= ?a7i xit-1 +? b7i xit-7+ ît 2)- Estimation des paramètres de VAR (2): 1ére technique: Estimation par les MCO. 2éme technique: Estimation par le maximum de vraisemblance. Pour la suite, nous utilisons la 2éme technique.

Où: A & B sont des matrices de dimensions (7x7), Xt est le vecteur des variables stationnaires de Dimensions (7x1), C est le vecteur des constantes de Dimensions (7x1), î est le vecteur des résidus de Dimensions (7x1) . L'objectif est de maximiser la quantité suivante:

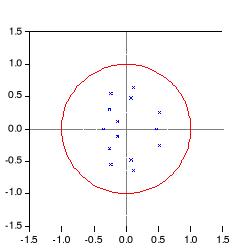

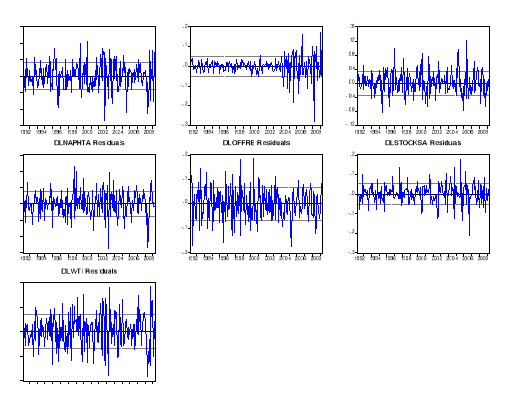

L'estimation des paramètres du VAR(2)41(*) : Pour s'assurer que nous sommes en présence d'un VAR(2) stationnaire, il faut que toutes leurs valeurs propres soient inférieures à 1 et pour cela on trace le cercle des valeurs propres. 3)- Valeurs propres du polynôme caractéristique : Source : résultats obtenus à partir du logiciel eviews 5 .0 Le modèle VAR (2) est stationnaire car toutes les valeurs propres se situent à l'intérieur du cercle unité. On remarque également que tous les paramètres du modèle sont significativement différents de zéro, ce qui est confirmé par le test de Student associés aux paramètres du modèle sont en valeur absolue supérieurs à 1,96 (tabulée au seuil de 5%), ce qui est confirmé par les probabilités de nullité des coefficients qui sont tous inférieurs à 0,05. 4)- La représentation graphique des résidus: Existence des pics significatifs qui sortent de l'Intervalle de confiance ce qui signifie que les résidus n'ont pas une structure d'un bruit blanc, mais, puisque nous sommes dans un VAR (2), la structure du bruit blanc pour les résidus n'est pas un critère nécessaire mais elle nous aide dans l'analyse des impulsions. 5)- Graphes des résidus pour les sept équations :

Figure 47: Graphes des résiduels des séries buts différentiées d'ordre 1. Les graphes des sept séries nous observons des perturbations caractérisés par des forts pics suivies par des stabilisations, qui se répètent sur les longs des séries. Ceci renforce l'hypothèse de présence des phénomènes de volatilité. 8)- Étude d'éxogénéité : Définition : On dit qu'une variable est exogène si le comportement de cette variable dépend que de ces propres informations, il' y a deux types d'éxogénéité : · L'éxogénéité faible: On dit qu'une variable est faiblement exogène si elle peut être considérée comme fixe et donnée sans une perte d'information (on peut la modéliser on utilisant ses perturbations et ses informations). · L'éxogénéité forte: On dit qu'une variable est fortement exogène si elle est à la fois faiblement exogène et si aucune autre variable ne la cause au sens de granger (ses valeurs à chaque période sont statistiquement indépendantes des valeurs des perturbations aléatoires de toutes les périodes). 8.1)- Étude de l'éxogenité du VAR: Ø Étude des prix de propane: D'après la représentation VAR on constat que la variable PRO retardée d'une période est significative (coefficient positif), cela veut dire que le niveau des prix du (mois t) dépend du niveau des prix passé de PRO (mois t-1) se qui est cohérent avec la réalité. S'il y a une augmentation de la valeur de PRO, ce qui confirme : La hausse des prix du pétrole brut et ceux du naphta et l'augmentation de la demande nous donne une augmentation de prix de propane, par conséquent la baisse de l'offre et des stocks ainsi la demande à la consommation du naphta augmentera surtout dans le secteur de la pétrochimie. Le propane est utilisé dans la pétrochimie qu'à condition que son prix soit égal à environ 85% de celui du naphta. Les prix du propane sont influencés par les prix du naphta et d'autre produits concurrent qui eux même sont influencés par le prix du pétrole brut.

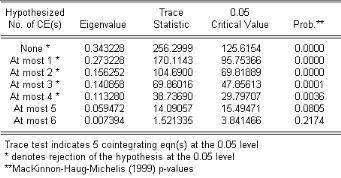

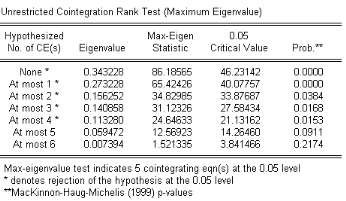

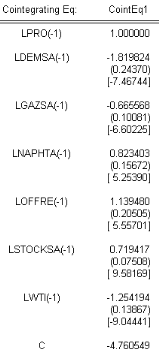

Ø Étude de la demande: Le niveau de la demande de propane est lié dans le court terme d'une manière positive avec une hausse de l'offre et celle des stocks et avec sa propre variable d'une manière négative se qui est aussi cohérent avec la réalité. La demande de propane est tributaire de son prix sur le marché du fait qu'elle constitue une charge compétitive par rapport aux autres produits pétrolier. Une forte demande inattendue fait baisser les stocks qui font grimper les prix. En période de forte demande quant à la capacité par pipe est saturé recours aux importations s'avers indispensable. Ø Étude de l'offre : Le niveau de l'offre de propane est liée dans le court terme avec les stocks d'une manière positive et avec sa propre variable négativement se qui est aussi cohérent avec la réalité car lorsqu'il une amélioration de productivité le niveau de stockage augmente ainsi les prix diminuent. Ø Étude du naphta : Le prix du naphta est lié dans le court terme d'une manière positive avec sa propre variable, il est lié aussi avec le prix du pétrole brut et la demande d'une manière positive se qui est cohérent avec la réalité. Car cette dernière dépend du secteur pétrochimique. Les prix du naphta sont influencés par le prix du pétrole brut. Ø Étude de stock : La hausse des stocks est lié dans le court terme d'une manière positive avec sa propre variable et celle de l'offre, elle est liée avec le prix de pétrole brute d'une manière négative se qui est aussi cohérent avec la réalité. Car le prix du propane est indexé sur le prix du pétrole brut et celui de gaz naturel. Quand l'offre est en hausse les stocks augmente d'où les prix diminuent. Ø Étude du gaz naturel : Le prix du propane et celui du gaz naturel sont liées dans le court terme d'une manière positive et il est lié avec les stocks d'une manière négative se qui est aussi cohérent avec la réalité. Car ces derniers sont indexés. Sur le marché spot il existe une interdépendance entre le prix de propane et celui du gaz naturel, lorsque les prix de ce dernier sont élevés, l'extraction des GPL au niveau des unités de traitement de gaz est faible. Ø Étude du pétrole brut : Le prix du pétrole brute est lié positivement avec celui du naphta ce qui cohérent avec la réalité. Les prix spot de propane sont étroitement liés avec les prix des gros utilisateurs de la pétrochimie, les conditions métrologiques et notamment les hivers très froids peuvent conduire à des augmentations de la consommation qui influent sur le prix spot. Les séries PRO, GAZ, NAPHTA, STOCK, DEM, OFFRE, WTI étant des processus intégrés d'ordre 1. D'où il faut vérifier la cointégration au niveau de ses variables. v Étude de la cointégration : Définition: La cointégration est une notion de relation à long terme entre plusieurs variables non stationnaires, elle permet de définir une ou plusieurs tendances stochastiques communes, il s'agit de trouver une relation statique à long terme entre les variables étudiées. Il est possible que trois séries soient divergentes à court terme mais évoluent d'une façon identique ou proportionnelle à long terme. Conditions d'existence de relation de cointégration: 1)- Les variables non stationnaires d'un même ordre d'intégration (d), 2)- La combinaison linéaire de ces variables va être intégrée d'un ordre strictement inférieur à d. 1/ La cointégration au sens de Johansen : Cette méthode est intéressante car elle permet de donner le nombre de relations de cointégration estimée, ce qui n'était pas le cas dans la précédente méthode. La séquence du test de Johansen consiste à trouver le nombre de relations de cointégration (r) ; pour cela on utilise la méthode de maximum de vraisemblance. 1ére technique: Estimation par le test de la trace. 2éme technique: Test de valeur propre maximale. ? 1ére technique: Le test de la trace. On teste l'hypothèse suivante: H0 : r = q H1 : r> q On utilise la statistique suivante: TR= -T ?Log (1 -ëi). Maintenant on va tester le nombre de relations de cointégration pour p=5. H0 : r = 0 VS H1 : r> 0 ë (0) =256,29> v (critique) =125,61. On rejette H0 donc il y a au moins une relation de cointégration. H0 : r = 1 VS H1 : r> 1 ë (1) =170,11 > v (critique) =95,75. H0: r = 2 VS H1 : r> 2 ë (2) =104,69 > v (critique) =69,81. H0 : r = 3 VS H1 : r> 3 ë (3) =69,86 > v (critique) =47,85. H0 : r = 4VS H1 : r> 4 ë (4) =38,73 > v (critique) =29,79. On accepte H0 donc r=5, il y a cinq relations de cointégration le modèle à correction d'erreur peut alors être estimé. Tableau 4 : Estimation de la relation de cointégration ? 2éme technique: Le test de la valeur propre maximale. H0 : r = q H1 : r> q On utilise la statistique suivante: VPmax= -TLog (1 -ëq+1). Maintenant on va tester le nombre de relations de cointégration pour p=5. H0 : r = 0 VS H1 : r> 0 ë (0) =86,18 > v (critique) =46,23. On rejette H0 donc il y a au moins une relation de cointégration. H0 : r = 1 VS H1 : r> 1 ë (1) =65,42> v (critique) =40,07. H0 : r = 2 VS H1 : r> 2 ë (2) =34,82 > v (critique) =33,87. H0 : r = 3 VS H1 : r> 3 ë (3) = 31,12> v (critique) = 27,58. H0 : r = 4VS H1 : r> 4 ë (4) = 24,64> v (critique) = 21,13. On accepte H1 donc r=5, il y a cinq relations de cointégration le modèle à correction d'erreur peut alors être estimé. Tableau 5 : Estimation de la relation de cointégration La formule de la relation de cointégration: Zt-1= LPROt-1-1,819824*LDEMSAt-1-0,665568*LGAZSAt-1+0,823403* LNAPHTAt-1+1,139480*LOFFREt-1+0 ,719417*LSTOCKSAt-1-1,254194*LWTI- 4,760549.

Tableau 6 : estimation de la relation de cointégration On conclut que tous les coefficients sont significatifs dans la relation. Donc on peut faire une représentation VECM (vecteur modèle de correction des erreurs). v Etude du modèle VAR (ou VECM) : 7)-Estimation VECM : Définition: Le VECM est un modèle qui permet de modéliser les ajustements qui conduisent à une situation d'équilibre à long terme. Il s'agit d'un modèle qui intègre à la fois, l'évolution de court et de long terme. ë: est la force de rappel vers la cible de long terme (Diminution du taux de croissance à la date t: Si ce coefficient n'est pas significatif et n'est pas négatif. phénomène de retour à l'équilibre). Zt-1: Mesure le déséquilibre entre les variables concernées par la cointégration qui s'appelle l'erreur de l'équilibre; et c'est celle-ci qui représente la prise en compte du Long terme. Le vecteur des variable en niveau Xt représente les variables en niveau stationnaires représentent la prise en compte du court terme. L'écriture initiale d'un modèle VECM est la suivante :

Où Xt est le vecteur des variables stationnaires différencier et Yt c'est le vecteur des variables en logarithme non stationnaires; Si on regard bien on trouve qu'il existe une contradiction pour cela Johannsen à décomposé la matrice Ï en deux sous matrice: Ï= ë*á `où: ë est la matrice de force de rappel il signifie la vitesse à laquelle les variables s'ajustent pour établir une situation d'équilibre à long terme. á c'est la matrice qui contient les vecteurs de cointégrations qui sont indépendants donc l'approche de Johannsen consiste à poser :

Où : le vecteur Zt-1 est stationnaire qui représente le vecteur de l'erreur d'équilibre. La représentation du VECM :

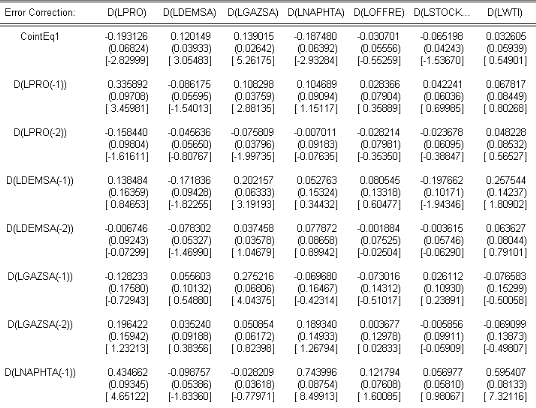

Figure 60: tableau résultat d'estimation du modèle VECM(2). Ce tableau contient les différents résultats de l'estimation VECM. Coint Eq1 désigne les résidus retardés d'une période de la relation de cointégration préalablement trouvé. Les chiffres entre crochets sont les [T] de student de coefficients estimés. L'étude du modèle VECM: 1)- Test de la significativité de du vecteur de force de rappel: On va tester la significativité du coefficient de terme d'erreur d'équilibre pour chaque équation dans le modèle; on introduit la statistique suivante: T=(T ë1)2+(T ë2)2+(T ë 3)2+ (T ë4)2 + (T ë5)2 + (T ë6)2 on la test avec la statistique tabulée de la table Engel et Granger. Si la valeur de la statistique est grande donc on accepte l'hypothèse H1 donc le vecteur de force de rappel est significatif. 2)- Le test de négativité du vecteur force de rappel : D'après la visualisation de du modèle VECM on conclut que: ü La variable STOCKSA à un coefficient de force de rappel négatif mais il n'est pas significatif donc l'équilibre dans le long terme existe mais il n'est pas significatif. ü La variable DEMSA possède un coefficient significatif donc la relation à long terme n'est pas interprétable. ü La variable OFFRE à un coefficient de force de rappel négatif mais il n'est pas significatif donc l'équilibre dans le long terme existe mais il n'est pas significatif. ü La variable GAZSA possède un coefficient significatif donc la relation à long terme n'est pas interprétable. ü La variable WTI à un coefficient de force de rappel positif mais il n'est pas significatif donc l'équilibre dans le long terme existe mais il n'est pas significatif. ü Les variables NAPHTA et PRO ont un phénomène de retour d'équilibre à long terme cela veut dire qu'il y à une stabilité pour ces deux variables (les coefficients significatifs et négatifs). 8.2)- Étude de l'éxogenité du VECM : Ø Étude des prix de propane : La hausse des prix de propane dépend de la hausse du prix du naphta retardée d'une période (positivement) et de la hausse du prix de pétrole brut retardé de deux périodes (positivement) et de sa propre valeur retardé d'une période (positivement). Les prix de propane connaissent un déroulement typique : Une période de pointe pendant les mois d'hiver et une période creuse pendant l'été. Ø Étude de la demande: La baisse de la demande de propane dépend essentiellement de la hausse de l'offre retardée d'une période d'une manière positive et de la baisse du prix de pétrole brut retardé de deux périodes positivement aussi. Les prix et la demande de propane ont un lien étroit avec le prix et la disponibilité du pétrole brut ainsi que le gaz naturel. La demande de propane et celle du gaz naturel et le pétrole sont liés et leurs prix sont fortement corrélés. Ø Étude de l'offre : Une hausse de l'offre dépend de l'augmentation des stocks d'une manière positive retardée d'une période et de sa propre valeur retardée d'une période négativement. Un hiver plus froid que la normale épuise les stocks de propane. Typiquement, ces stocks seront renouvelés pendant les mois d'été, alors que la demande et plus faible. L'offre est influencée aussi par la disponibilité et l'accessibilité au transport et stockage de propane. L'offre de propane et celle du gaz naturel et le pétrole sont liés et leurs prix sont fortement corrélés. Ø Étude du naphta : La hausse du prix du naphta dépend de sa propre valeur d'une manière positive retardée d'une période et de la hausse du prix de pétrole brut positivement retardé de deux périodes. Se qui est cohérent avec l'étude VAR. Ø Étude de stock : La baisse des stocks dépendent de la baisse de l'offre retardée d'une période d'une manière négative, de sa propre valeur retardée d'une période positivement et de la hausse des prix de pétrole brut d'une manière négative retardée de deux périodes. Toute fois le renouvellement des stocks se fait en été ou l'offre augmente et les prix diminuent. Ø Étude du gaz naturel : La hausse des prix du gaz naturel dépend essentiellement de la hausse des prix de propane d'une manière positive retardé d'une période, de l'augmentation de la demande positivement retardée d'une période, de sa propre valeur retardée d'une période d'une manière positive, de la baisse des stocks négativement retardée de deux périodes et de la baisses de l'offre retardée d'une période négativement. Les prix de propane et ceux de gaz naturel sont interdépendant l'un a l'autre sur le marché spot. Ø Étude de pétrole brut : La hausse des prix de pétrole brut dépend essentiellement de la hausse des prix de naphta positivement retardée d'une période et de sa propre valeur retardé de deux périodes positivement. Se qui est cohérent avec l'étude VAR. v Étude de la causalité : 9.1)- Étude de la causalité au sens de Granger : Définition: Une variable X « cause » la variable y, au sens de Granger, si la qualité de la prévision fondée sur la connaissance du passé commun de X et Y est meilleure que celle fondée seulement sur la connaissance du passé de Y, ie :

Où: Xt-1: est le passé de x jusqu'à la date t-1. Yt-1: est le passé de y jusqu'à la date t-1. Nous étudierons la causalité deux à deux: Ex : On dit que DEM « ne cause» pas STOCK, si les paramètres du passé de DEM dans le modèle des stocks sont nuls. Test de causalité de DEM vers STOCK: H0: a71=b71=0 H1: a71? 0, ou b71?0 On calc ule la statistique de Fisher car on a une hypothèse jointe:

Tableau de causalité : Le tableau suivant représente un extrait des variables où il existe une boucle rétroactive, ie une causalité dans les deux sens42(*).

ï La variable DLDEMSA cause au sens de Granger la variable DLGAZSA car la probabilité critique du test est inférieure à 0,05. ï La variable DLOFFRE cause au sens de Granger la variable DLDEMSA car la probabilité critique du test est inférieure à 0,05. ï La variable DLDEMSA cause au sens de Granger la variable DLPRO car la probabilité critique du test est inférieure à 0,05. ï La variable DLSTOCKSA cause au sens de Granger la variable DLDEMSA car la probabilité critique du test est inférieure à 0,05. ï La variable DLOFFRE cause au sens de Granger la variable DLGAZSA car la probabilité critique du test est inférieure à 0,05. ï La variable DLPRO cause au sens de Granger la variable DLGAZSA car la probabilité critique du test est inférieure à 0,05. ï La variable DLGAZSA cause au sens de Granger la variable DLPRO car la probabilité critique du test est inférieure à 0,05. ï La variable DLSTOCKSA cause au sens de Granger la variable DLGAZSA car la probabilité critique du test est inférieure à 0,05. ï La variable DLNAPHTA cause au sens de Granger la variable DLPRO car la probabilité critique du test est inférieure à 0,05. ï La variable DLNAPHTA cause au sens de Granger la variable DLSTOCKSA car la probabilité critique du test est inférieure à 0,05. ï La variable DLWTI cause au sens de Granger la variable DLNAPHTA car la probabilité critique du test est inférieure à 0,05. ï La variable DLNAPHTA cause au sens de Granger la variable DLWTI car la probabilité critique du test est inférieure à 0,05. ï La variable DLOFFRE cause au sens de Granger la variable DLPRO car la probabilité critique du test est inférieure à 0,05. ï La variable DLOFFRE cause au sens de Granger la variable DLSTOCKSA car la probabilité critique du test est inférieure à 0,05. ï La variable DLSTOCKSA cause au sens de Granger la variable DLPRO car la probabilité critique du test est inférieure à 0,05. ï La variable DLPRO cause au sens de Granger la variable DLSTOCKSA car la probabilité critique du test est inférieure à 0,05. ï La variable DLWTI cause au sens de Granger la variable DLPRO car la probabilité critique du test est inférieure à 0,05. ï La variable DLPRO cause au sens de Granger la variable DLWTI car la probabilité critique du test est inférieure à 0,05. ï La variable DLWTI cause au sens de Granger la variable DLSTOCKSA car la probabilité critique du test est inférieure à 0,05. ï La variable DLSTOCKSA cause au sens de Granger la variable DLWTI car la probabilité critique du test est inférieure à 0,05. Toutes les autres hypothèses de non causalité sont acceptées car les probabilités critiques des tests sont supérieures à 0,05. 10)- La décomposition de la variance et l'analyse impultionnelle: L'objectif de cette partie est de faire une analyse sur les résidus. On décomposera l'étude en deux sous partie : 1)- L'analyse de l'impulsion : L'objectif dans l'analyse de l'impulsion est faire apparaitre l'impact d'un choc à une variable du système aux autres variables puisque il' y a une structure dynamique dans la composition d'un VAR c.-à-d. de représenter l'effet d'un choc d'une innovation sur les autres variables. Un choc produit à une variable se transmet aux autres variables. La détection de l'impact instantané sur le gaz naturel et le propane:

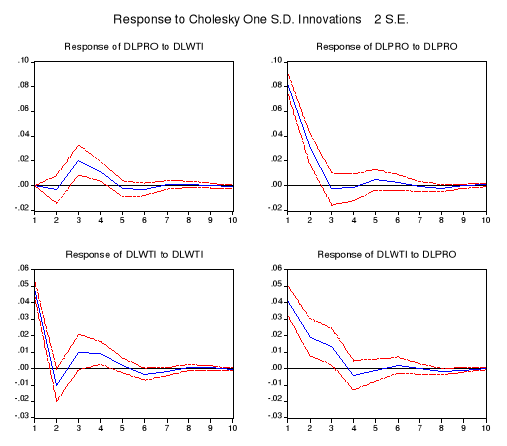

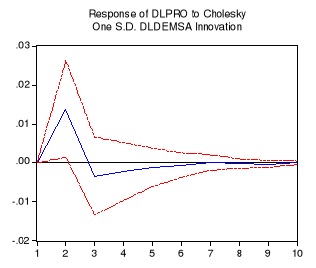

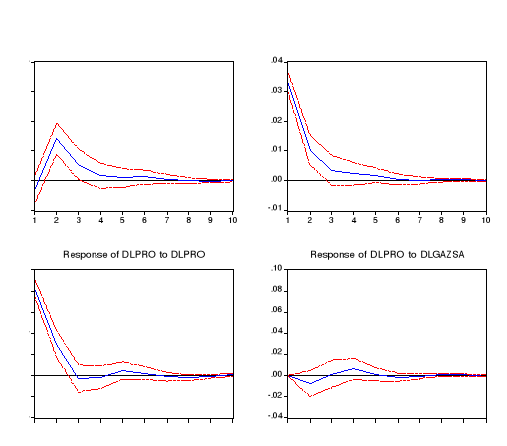

Figure 64: graphe de l'analyse d'impulsion du propane et du gaz naturel. v Le choc sur PRO n'a pas d'effet instantané sur le gaz naturel ce qui explique que la courbe relative à DLPRO ne parte pas de l'origine, donc le choc se répercute à partir de la 2eme période en s'amortissant par la suite. v Le choc sur GAZSA se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLGAZSA parte d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la première période. v Le choc sur PRO se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLPRO parte d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la première période. v Le choc de GAZSA n'affecte pas, de façon remarquable le DPRO ce qui explique que les courbe parte d'origine. Le choc s'amortit dés la première période. La détection de l'impact instantané sur le naphta et le pétrole:

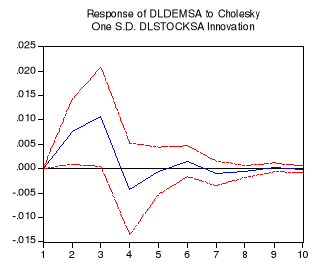

Figure 65: graphe de l'analyse d'impulsion du naphta et du pétrole. v Le choc sur WTI se répercute instantanément sur le NAPHTA ce qui explique que la courbe relative à DLWTI parte de l'origine, donc le choc se répercute à partir de la première période en s'amortissant par la suite. v Le choc sur NAPHTA se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLNAPHTA parte d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la quatrième période. v Le choc sur WTI se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLWTI parte d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la quatrième période. v Le choc de NAPHTA se répercute sur le pétrole brut ce qui explique que la courbe relative à DLNAPHTA ne parte pas d'origine, donc le choc se répercute à partir de la troisième période en s'amortissant par la suite. La détection de l'impact instantané sur le propane et les stocks:

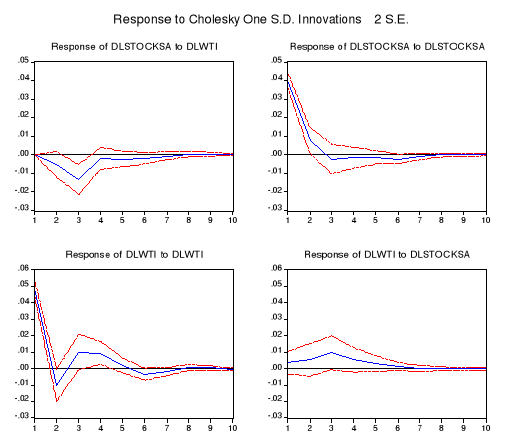

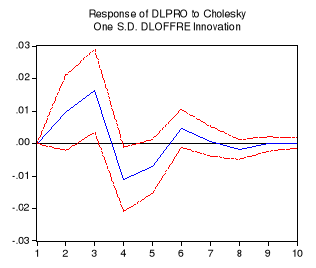

v Le choc sur STOCKSA se répercute instantanément sur le propane ce qui explique que la courbe relative à DLSTOCKSA parte de l'origine, donc le choc se répercute à partir de la quatrième période en s'amortissant par la suite. v Le choc sur PRO se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLPRO parte d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la troisième période. v Le choc sur STOCKSA se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLSTOCKSA ne part pas de l'origine. Le choc s'amortit dés la troisième période. v Le choc sur PRO n'a pas d'effet instantané sur les stocks ce qui explique que la courbe relative à DLPRO parte d'une valeur suffisamment inferieur à 0, d'où le choc se répercute à partir de la quatrième période en s'amortissant par la suite. La détection de l'impact instantané sur le propane et le pétrole :

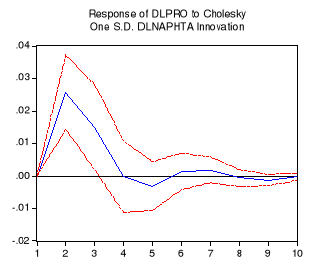

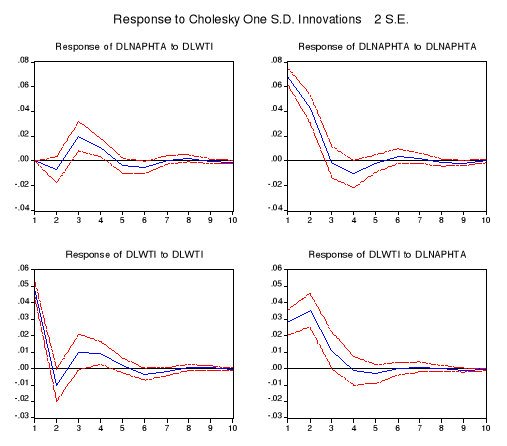

Figure 67: graphe de l'analyse d'impulsion du propane et du pétrole. v Le choc sur WTI se répercute instantanément sur le propane ce qui explique que la courbe relative à DLWTI parte de l'origine, donc le choc se répercute à partir de la cinquième période en s'amortissant par la suite. v Le choc sur PRO se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLPRO parte d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la troisième période. v Le choc sur WTI se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLWTI parte d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la quatrième période. v Le choc sur PRO n'a pas d'effet instantané sur le pétrole brut ce qui explique que la courbe relative à DLPRO parte d'une valeur suffisamment supérieur à 0, d'où le choc se répercute à partir de la sixième période en s'amortissant par la suite. La détection de l'impact instantané sur les stocks et le pétrole : Figure 68: graphe de l'analyse d'impulsion du stock et du pétrole. v Le choc sur WTI se répercute instantanément sur les stocks ce qui explique que la courbe relative à DLWTI parte de l'origine, donc le choc se répercute à partir de la quatrième période en s'amortissant par la suite. v Le choc sur STOCKSA se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLSTOCKSA parte d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la troisième période. v Le choc sur WTI se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLWTI parte d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la quatrième période. v Le choc sur STOCKSA n'a pas d'effet instantané sur le pétrole brut ce qui explique que la courbe relative à DLSTOCKSA ne parte d'origine, d'où le choc se répercute à partir de la troisième période en s'amortissant par la suite.

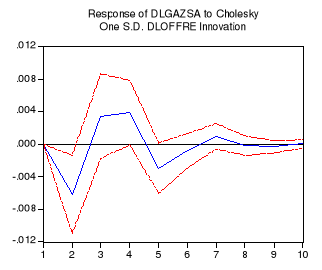

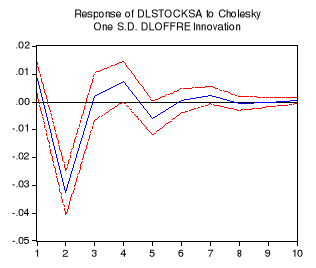

Figure 69: graphe de l'analyse d'impulsion du gaz naturel et de la demande. v Le choc de DEMSA n'a pas d'effet instantané sur GAZSA se qui explique que la courbe de DLDEMSA ne parte pas d'origine. L'effet de ce choc apparaît à partir de la deuxième période négativement. Ce choc disparaît au bout de cinq mois. Figure 70: graphe de l'analyse d'impulsion de la demande et de l'offre. v Le graphique suivant désigne l'impact d'un choc d'OFFRE sur la DEMSA. Le choc sur OFFRE n'affecte pas instantanément DEMSA se qui explique que la courbe relative à DLOFFRE parte d'origine. Ce choc disparaît au bout de sept mois.

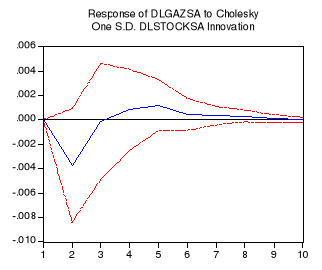

Figure 71: graphe de l'analyse d'impulsion du propane et de la demande. v Le choc sur DEMSA n'affecte pas instantanément PRO se qui explique que la courbe relative à DLDEMSA parte d'origine. L'effet de ce choc apparaît à partir de la premier période. Ce choc disparaît au bout de sept mois. Figure 72: graphe de l'analyse d'impulsion de la demande et du stock. v Le choc sur STOCKSA n'affecte pas instantanément DEMSA se qui explique que la courbe relative à DLSTOCKSA parte d'origine. L'effet de ce choc apparaît à partir de la premier période. Ce choc disparaît au bout de trois mois. Figure 73: graphe de l'analyse d'impulsion du gaz naturel et de l'offre. v Le choc sur OFFRE n'affecte pas instantanément GAZSA se qui explique que la courbe relative à DLOFFRE parte d'origine. L'effet de ce choc apparaît à partir de la troisième période. Ce choc disparaît au bout de trois mois. Figure 74: graphe de l'analyse d'impulsion du gaz naturel et du stock. v Le choc sur STOCKSA n'affecte pas instantanément GAZSA se qui explique que la courbe relative à DLSTOCKSA parte d'origine. L'effet de ce choc apparaît à partir des la première période négativement. Ce choc disparaît au bout de cinq mois. Figure 75: graphe de l'analyse d'impulsion du propane et du naphta. v Le choc sur NAPHTA n'affecte pas instantanément PRO se qui explique que la courbe relative à DLNAPHTA parte d'origine. L'effet de ce choc apparaît à partir des la quatrième période négativement. Ce choc disparaît au bout de cinq mois. Figure 76: graphe de l'analyse d'impulsion du stock et du naphta. v Le choc de NAPHTA n'a pas d'effet instantané sur STOCKSA se qui explique que la courbe de DLNAPHTA ne parte pas d'origine. L'effet de ce choc apparaît à partir de la deuxième période négativement. Ce choc disparaît au bout de trois mois. Figure 77: graphe de l'analyse d'impulsion du propane et de l'offre. v Le choc sur OFFRE n'affecte pas instantanément PRO se qui explique que la courbe relative à DLOFFRE parte d'origine. L'effet de ce choc apparaît à partir des la première période négativement. Ce choc disparaît au bout de quatre mois. Figure 78: graphe de l'analyse d'impulsion du stock et de l'offre. v Le choc de OFFRE n'a pas d'effet instantané sur STOCKSA se qui explique que la courbe de DLOFFRE ne parte pas d'origine. Ce choc disparaît au bout de cinq mois. De façon générale nous remarquons que les chocs sont transitoires, c'est-à-dire que les variables retrouvent leurs équilibres de longs termes au bout de dix périodes (dix mois). Toutes les fonctions de réponses tendent vers le 0, ce qui confirme la stationnarité de notre modèle VAR.

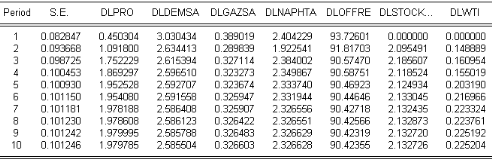

2)- L'étude de la décomposition de la variance: L'intérêt est de savoir quelle est la contribution de chaque innovation à la variance totale de l'erreur de prévision .On présente les tableaux suivants qui donnent le pourcentage de contribution des résidus de chaque variable sur la variance de l'erreur de prévision de la variable considérée dont on peux tirer des conclusion sur la variable qui influence le plus sur les autres variables. Mais pour faire cette étude il faut ordonner les variables de la plus exogènes vers la plus endogènes car dans la décomposition de cholesky il va `y avoir un changement des innovations d'une manière que la première variable va être en fonction de ses innovations ; la deuxième en fonction de ses innovations et les innovations de la première variable etc.... et par définition une variable est exogène si elle est indépendante des autres perturbations donc c'est la raison de l'arrangement des variables .

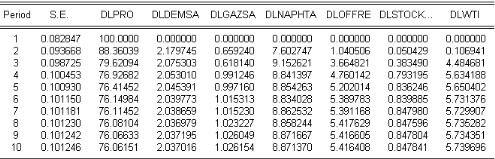

Source : résultat obtenu à partir du logiciel eviews 5.0 ? La variance de l'erreur de prévision de DLPRO

est due : Source : résultat obtenu à partir du logiciel eviews 5.0 D'après le tableau on obtient en moyenne une innovation de propane qui contribue de 76,06% de sa variance de l'erreur de prévision, la demande contribue en moyenne de 2,03% de la variance de l'erreur de PRO, 1,02% pour le gaz naturel, 8,87% pour le naphta, 5,41% pour l'offre, 0,84% pour les stocks et en fin de 5,73% pour le pétrole brut. On conclut donc que le propane contribue avec une bonne partie dans la détermination de la variance d'erreur de prévision. ? La variance de l'erreur de prévision de DLDEMSA est due :

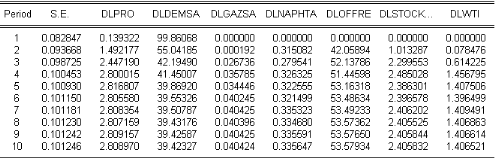

Source : résultat obtenu a partir du logiciel eviews 5 .0 En moyenne l'innovation de propane contribue de 2,80% de la variance de l'erreur de prévision, la demande contribue en moyenne de 39,42% de sa propre variance de l'erreur, 0,040% pour le gaz naturel, 0,33% pour le naphta, 53,57% pour l'offre, 2,4% pour les stocks et en fin de 1,4% pour le pétrole brut. On conclut que l'offre a la plus grande partie après la demande dans la détermination de la variance de l'erreur de prévision. ? La variance de l'erreur de prévision de DLGAZSA est due :

Source : résultat obtenu a partir du logiciel eviews 5 .0 En moyenne l'innovation de propane contribue de 14,71% de la variance de l'erreur de prévision, la demande contribue en moyenne de 2,21%, 75,02% pour le gaz naturel, 0,71% pour le naphta, 4,53% pour l'offre, 0,98% pour les stocks et en fin de 1,81% pour le pétrole brut. On conclut que le gaz naturel a la plus grande partie après le propane dans la détermination de la variance de l'erreur de prévision. ? La variance de l'erreur de prévision de DLNAPHTA est due :

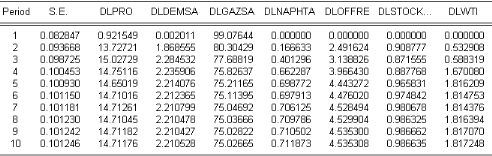

Source : résultat obtenu a partir du logiciel eviews 5 .0 En moyenne l'innovation de propane contribue de 18,17% de la variance de l'erreur de prévision, la demande contribue en moyenne de 1,47%, 1,86% pour le gaz naturel, 70,17 pour le naphta, 0,67% pour l'offre, 1,05% pour les stocks et en fin de 6,57% pour le pétrole brut. On ne conclut que le naphta à la plus grande partie après le propane dans la détermination de la variance de l'erreur de prévision. ? La variance de l'erreur de prévision de DLOFFRE est due :

Source : résultat obtenu a partir du logiciel eviews 5 .0 En moyenne l'innovation de propane contribue de 1,97% de la variance de l'erreur de prévision, la demande contribue en moyenne de 2,58%, 0,32% pour le gaz naturel, 2,32% pour le naphta, 90,42% pour l'offre, 2,13% pour les stocks et en fin de 0,22% pour le pétrole brut. On conclut que l'offre contribue avec une bonne partie dans la détermination de la variance d'erreur de prévision. ? La variance de l'erreur de prévision de DLSTOCKSA est due :

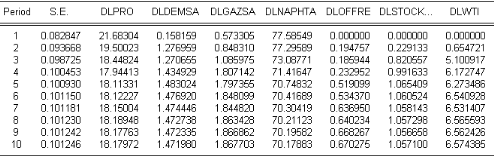

Source : résultat obtenu a partir du logiciel eviews 5 .0 En moyenne l'innovation de propane contribue de 11,75% de la variance de l'erreur de prévision, la demande contribue en moyenne de 15,23%, 0,54% pour le gaz naturel, 2,43 pour le naphta, 27,59 pour l'offre, 37,47% pour les stocks et en fin de 4,95% pour le pétrole brut. On conclut que les stocks ont la plus grande partie après l'offre suivi de la demande dans la détermination de la variance de l'erreur de prévision. ? La variance de l'erreur de prévision de DLWTI est due :

Source : résultat obtenu a partir du logiciel eviews 5 .0 En moyenne l'innovation de propane contribue de 30,09% de la variance de l'erreur de prévision, la demande contribue en moyenne de 1,45%, 1,10% pour le gaz naturel, 28,65 pour le naphta, 1,23 pour l'offre, 2,19% pour les stocks et en fin de 35,26% pour le pétrole brut. On ne conclut que le pétrole brut à la plus grande partie après le propane suivi du naphta dans la détermination de la variance de l'erreur de prévision. On déduit que : v L'impact d'un choc affectant DPRO sur DLNAPHTA est moins important que l'impact d'un choc affectant DLNAPHTA sur DLPRO. v L'impact d'un choc affectant DLDEMSA sur DLOFFRE est plus important que l'impact d'un choc affectant DLOFFRE sur DLDEMSA. v L'impact d'un choc affectant DLGAZSA sur DLPRO est plus important que l'impact d'un choc affectant DLPRO sur DLGAZSA. v L'impact d'un choc affectant DLNAPHTA sur DLPRO est plus important que l'impact d'un choc affectant DLPRO sur DLNAPHTA. v L'impact d'un choc affectant DLOFFRE sur DLDEMSA est moins important que l'impact d'un choc affectant DLDEMSA sur DLOFFRE. v L'impact d'un choc affectant DLSTOCKSA sur DLOFFRE est plus important que l'impact d'un choc affectant DLOFFRE sur DLSTOCKSA. v L'impact d'un choc affectant DLWTI sur DLPRO est plus important que l'impact d'un choc affectant DLPRO sur DLWTI. Interprétation économique : Afin d'interpréter économiquement les résultats de l'analyse des fonctions de réponses impultionnelles et les tests de causalité dans notre modèle, on rappelle que l'effet d'un choc d'une innovation sur des valeurs courantes et futures des variables endogènes est représenté par des fonctions de réponses impultionnelles. Ainsi l'explication de l'interaction entre les variables, sera en fonction de l'environnement économique des mois ou le choc est intervenu en fin 2008 et les mois suivants au début de 2009. Par contre les tests de causalité englobent toute la période de l'étude (les 17ans). Donc notre interprétation économique nous tiendrons compte de l'évolution du marché spot américain. Le prix et la demande des GPL ont un lien étroit avec le prix et la disponibilité du pétrole et du gaz naturel, ce dernier a un impact direct puissant sur le prix et sur la consommation des GPL, de telle sorte que si le prix du pétrole et du gaz naturel sont trop élevés, cela pourrait conduire au remplacement du pétrole et du gaz naturel par les GPL. En conséquence la demande des GPL augmente entraînant une hausse des prix. L'offre et la demande des GPL et celle du gaz naturel et le pétrole sont liés et leurs prix sont fortement corrélés. Par conséquent on peut dire que la hausse des prix de propane dans notre modèle est du à l'augmentation des prix de pétrole brut, du naphta et ceux du gaz naturel c'est du à un phénomène d'évolution du mécanisme d'indexation, cela veut dire que les prix de propane sont indexé sur ceux du pétrole brute et du gaz naturel. Du fait qu'ils soient fixés sur un marché libre, ils sont déterminés par une concurrence de production entre divers pays, le poids de la demande et par le déséquilibre offre et demande. Les relations de causalité trouvées entre les variables sont dues essentiellement à la vente des GPL dans le passé, ce dernier a permis à encourager les investissements dans la production des GPL ce qui à leur tour ont engendré une augmentation de la consommation au fil du temps pour de nombreux pays notamment l'Amérique. La combinaison des différents résultats issus de l'analyse des chocs, des tests de causalité et de la décomposition de la variance de l'erreur de prévision ont montrés que : v Une hausse significative de propane n'a pas d'impacte sur les stocks, sur le gaz naturel et sur la demande car sa variance de l'erreur de prévision est de 76,06 % à ses propres innovations. v La hausse significative de la demande conduit essentiellement à une croissance de l'offre dans le 1er mois puis à la décroissance dans le 2eme mois (équilibre offre/demande). Cet impact est significatif pour les stocks ainsi pour la demande et le propane car on a trouvé des relations de causalité pour ces variables. Néanmoins, les relations de causalité restent très fragiles, car le propane participe à seulement 2,80 % et les stocks à 2,40% dans la variance de l'erreur de la demande. v La hausse significative du prix du gaz naturel conduit essentiellement a l'augmentation de prix de propane dans le 1er mois puis a une baisse dans le 2eme mois. Cet impact n'est significatif que pour le gaz naturel car on a trouvé une relation de causalité pour ses deux variables. Néanmoins, cette relation de causalité reste sensible, car la variable propane participe à 14,71 % dans la variance de l'erreur de gaz naturel. v La hausse significative des prix de naphta conduit essentiellement à une augmentation de prix du propane dans le 1er mois et une baisse de prix dans le 2eme mois suivie d'une baisse de prix pour le pétrole brut dans le 1er mois et la hausse dans le 2eme mois. Cet impact reste significatif pour le propane ainsi que pour le naphta et le pétrole brut car il existe des relations de causalité pour ses trois variables. Néanmoins, cette relation de causalité reste sensible, car la variable propane participe à 18,17 % et la variable de pétrole brut participe à 6,57 % dans la variance de l'erreur du naphta. v L'augmentation de l'offre conduit essentiellement à la baisse des prix de propane dans le 1er mois suivie d'une hausse dans le 2eme mois puis à accroitre et à décroitre au fils des mois jusqu'à l'extinction du choc après une période de deux mois. Cette dynamique est la même pour le gaz naturel, la demande, le propane et les stocks. Mais cette interaction entre l'offre et propane reste non significative car on n'a pas trouvé de relation de causalité entre propane et l'offre. v Une hausse de stock conduit l'offre, la demande, le prix de propane et celui du pétrole brut à suivre la même dynamique. Ces interactions parfaite entre : l'offre et la demande, la demande et e propane, l'offre et le propane, le propane et le pétrole brut... laisse à pensé à l'existence des relations de causalité positive entre ses nombreuses variables. Cette intuition est vérifiée par les résultats de la relation de causalité et par la décomposition de la variance de l'erreur de prévision, cette dernière montre que l'augmentation de l'offre est de 27,6 % engendre une baisse de la demande de 15,24 %, du propane de 11,76 % et du pétrole brut de 5 %. v La hausse du prix du pétrole brut conduit essentiellement le prix de propane et le prix du naphta à suivre la même dynamique. Cette interaction parfaite entre le pétrole brut et le naphta laisse à penser que l' existence d'une relation de causalité positive entre ses deux variables est vérifié par les tests de causalité et celle de la décomposition de la variance de prévision qui nous donne une hausse de 29 % pour le naphta et de 30% pour le propane. * 34 _ Tableau n°3 a l'annexe. * 35 _ Tableau n°4 a l'annexe. * 36 _ Tableau n°5 a l'annexe. * 37 _ Figure n°18 ; revenir à l'annexe. * 38 _ tableau n°6 ; revenir à l'annexe. * 39 _ Figure n°21 ; revenir à l'annexe. * 40 _ Tableau n°7 ; revenir à l'annexe. * 41 _ Figure n°23 ; revenir à l'annexe. * 42 _ tableau n°12 ; revenir à l'annexe. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

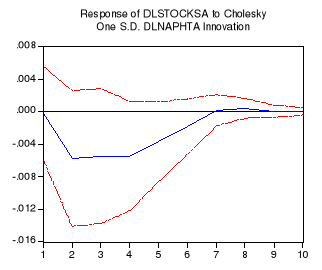

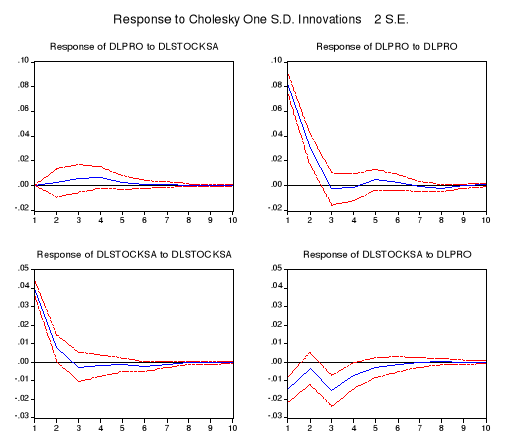

Figure 66: graphe de l'analyse d'impulsion du

propane et du stock.

Figure 66: graphe de l'analyse d'impulsion du

propane et du stock.