La dynamique des prix GPL au regard des déterminants marché spot américain( Télécharger le fichier original )par abci el yasmine mezimeche sihem ecole national superieur de la statistique et économie appliqué - ingénieur d'état en statistique et planification 2010 |

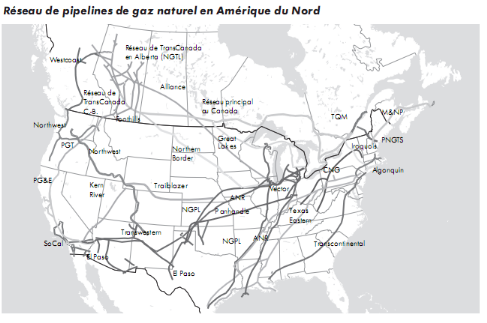

Conclusion :Faisant partie de notre vie quotidienne, et soutenant les différentes industries dans le monde, la demande pour les GPL s'accroît de jour en jour. Il a été avancé qu'il y aurait une forte croissance de l'offre en GPL selon les prévisions et les estimations en ce qui concerne l'évolution future du marché mondial. Et donc, on constate une concurrence de plus en plus vive à l'échelle mondiale sur les GPL. L'indexation et Le mécanisme de fixation des prix des GPL sur le marché américain. Introduction :Les Etats-Unis furent les pionniers dans l'industrie pétrolière, ils furent les plus grands producteurs mondiaux de pétrole pendant plus d'un siècle, ils ont exprimé une gourmandise excessive dans la consommation énergétique, tant sur le plan de l'économie et dans la consommation des ménages. Le présent chapitre, sera consacré à l'étude du marché GPL américain et la description des énergies concurrentes aux GPL notamment le naphta. Nous consacrons la partie suivante aux mécanismes de fixation des prix des GPL sur le marché américain et leur évolution au regard de la substitution propane, butane par le naphta dans la pétrolochimie. 3.1)- Le marché des GPL américains : 3.1.1) Structure du marché des GPL américains : Le marché américain est très intégré et mature, pratiquement auto suffisant et totalement déréglé avec un grand nombre d'acteurs. Le processus de libéralisation est déjà bien avancé puisqu'il est loin d'être un marché dont les prix sont stabilisés et contrôlés. Ce marché est aujourd'hui en évolution et fortement concurrentiel, caractérisé par des fluctuations de prix dictées par la loi de l'offre et la demande et par des capacités de production et de transport très importantes. C'est un marché physique actif utilisant des contrats spot. Sa structure permet des contrats directs entre les producteurs et les consommateurs. Après la libéralisation des prix à la tête des puits en 1978, une offre excédentaire des GPL apparaît aux Etats-Unis. A partir de 1983 se développe un marché libre, dit marché spot, sur lequel les producteurs, ne trouvant pas de débouchés auprès de leurs transporteurs habituels, proposent des volumes au plus offrant. 3.1.2) Le marché libéral des GPL : Suite aux crises énergétiques des années 70, le secteur des GPL a subi des réformes structurelles afin d'ouvrir le marché à la concurrence pour réduire les coûts et améliorer la performance économique et l'efficacité énergétique. Ces politiques de libéralisation ou de dérégulation se sont appliquées avec des degrés différents et pas à la même vitesse selon les pays. La dérégulation des marchés des GPL a été initiée au milieu des années 1980 aux Etats-Unis et au Royaume-Uni. Cette dernière a visé trois objectifs majeurs : v Faire baisser les prix des GPL pour les industriels afin d'améliorer leur compétitivité ; v Ouvrir l'achat et la vente des GPL à la concurrence ou autrement dit créer un marché ouvert ; v Maintenir un opérateur unique pour la gestion du transport et de la distribution, de façon à ne pas dupliquer les réseaux. Cette évolution a nécessité la séparation des activités des opérateurs sur une base comptable ou juridique afin d'avoir d'un coté les gestionnaires de réseaux contrôlés par une autorité de régulation et de l'autre les sociétés de production et de commercialisation soumises aux lois du marché. La deuxième conséquence importante est l'émergence d'un marché « spot » des GPL permettant des échanges ponctuels au jour le jour. Cette tendance est le résultat de la multiplicité des acteurs qui doivent pouvoir équilibrer leurs offres par des échanges à court terme sur le marché. La création de ce marché coexiste avec un marché règlementé comme celui du NYMEX14(*) ou de l'IPE15(*) pour des contrats des GPL standardisés, afin de pouvoir offrir aux opérateurs une couverture du risque prix. Globalement le modèle spot évolue fortement dans un marché déréglé : ? La durée des contrats est moins longue, avec une panoplie de contrats compris entre 1mois, 18 mois et plus de 18 mois (Etats- Unis). ? La clause de « Outlook» est parfois remplacée par clause de « Take or Realeased » (possibilité de revendre sur le marché spot les excédents). ? Le prix est défini par référence au marché des GPL qui dépend de l'équilibre de l'offre/demande et des énergies concurrentes. ? Le transport des GPL est géré par un opérateur indépendant de la commercialisation ; ses tarifs sont contrôlés par un régulateur. Par conséquent, le long terme n'est pas complètement éliminé dans un marché où le prix spot (ponctuel) devient directeur. Les contrats à long terme restent d'actualité, pour des durées plus ou moins courtes et avec une indexation des prix se référant au marché « spot ». Par ailleurs, la signature de contrat de transport sur des durées relativement longues permet de planifier les besoins futurs d'investissement dans les réseaux (investissements lourds). Ils offrent d'une certaine façon la visibilité à long terme. 3.1.3) Le Mont Belvieu : Le Mont Belvieu présente un pole industriel par sa position géographique sur la cote, il à plusieurs terminaux et il reçoit des navires de différents continents. Dispose d'une importante infrastructure de stockage et de pipelines pour l'acheminement des liquides sur les marchés, en plus d'être à proximité de grandes raffineries de pétrole brut. Les prix pratiqués sur ce marché spot sont orientés principalement sur le Golf Coast et la Cote Est qui ont chacune leurs caractéristiques bien particulières que nous citerons ci après : Figure 6: Mont Belvieu et le réseau US de pipeline GPL

Source: National Energy Board ? Le Golf Coast: C'est la place incontournable pour le marché des GPL, que ce soit pour les Etats-Unis ou pour les autres pays producteurs. Cette région dispose de la plus grande capacité de stockage au monde, soit plus de 15 Millions de tonnes. Cette dernière approvisionne tout le marché américain à travers un réseau de pipeline important qui alimente les hubs du « Mid Continent », le Nord Est des Etats-Unis et également le Sud Est. De plus, un nombre important d'unités industrielles (raffinage, pétrochimique, transformation, ...) sont implantées dans cette région et profitent pleinement des flexibilités opérationnelles offertes, que ce soit dans le domaine des infrastructures, ou dans l'éventail des produits disponibles.

Le Mont Belvieu est le site de référence de cette région, il est situé à une cinquantaine de kilomètres de Houston. Cette localité dispose de deux terminaux maritimes, propriété des sociétés « Entreprise et Targa » à partir desquelles des opérations d'importation et exportation sont réalisées, qui font office de société de Midstream 16(*) et également « Dow » qui importe pour son propre système. L'acteur majeur qui a un rôle important dans les importations est « Entreprise » avec des parts de marchés plus de 34,4% réalisés en 2008 pour un volume de 1,02 Millions de tonnes, suivi par « Targa et Dow » dont les parts de marché sont respectivement de 15,34% et 2,02% du total des importations. a) Entreprise : C'est une compagnie de Midstream, qui n'est présente ni dans l'exploration ni dans le développement des champs mais dont l'activité repose sur la collecte des produits Gaziers, le transport par pipeline, le stockage, l'investissement dans des unités de gaz de processing et leur gestion opérationnelles, isomérisation17(*) du normale butane en iso butane ainsi que la commercialisation de ces produits. Le feedstock18(*) utilisé pour faire fonctionner cet important complexe est le gaz naturel. Cependant pour accéder aux installations de cette société, les ventes de propane et de butane par les producteurs ou traders19(*) sont soumises a des fees 20(*) qui sont négociés, dont les niveaux varient en fonction des forces du marché et des prix du gaz naturel (quand les prix du gaz naturel augmentent les coûts du terminalling21(*) et de fractionnement22(*) augmenteront). Le coût du terminalling est appliqué pour le propane et le butane, alors que celui du fractionnement est utilisé uniquement pour le butane (isomérisation). De ce fait, le coût du propane sera toujours inférieur à celui du butane. Le terminalling de cette compagnie présente un atout important pour la réception de toute taille de navire sans aucune restriction. Entreprise a accru sa capacité de réception de 500 milles tonnes/mois a 1 million de tonnes/mois.

b) Targa : Elle présente les mêmes caractéristiques qu'Entreprise mais d'envergure moindre. Elle dispose de pipelines et de capacité de stockages importants, néanmoins, elle n'est pas présente dans le segment commercial de même que Entreprise. Elle ne fait que louer ses services (stockage, séparation, transport). Le même principe des coûts est appliqué par Targa. Les terminaux situés à Mont Belvieu (pour Entreprise et Targa) n'ont pas de contraintes quant a l'importation de propane et/ou de butane, ce sont les seuls terminaux US qui présentent cette flexibilité et qui sont moins exposés aux effets de la saisonnalité. Le référentiel de prix pour cette localité est le « benchmark23(*) » Mont Belvieu, qui sert de référence sur tout le marché Américain, y compris l'Amérique Latine. La différence entre cette localité et les autres régions réside dans le fait que pour le Golf Coast un discount est à ajouter par rapport au Mont Belvieu, les volumes des autres régions sont valorisés sur ce référentiel plus un premium24(*). c) Dow : Cette société dispose de deux terminaux situés a Plaquemine (Louisiane) et Freeport (Texas) qui ont pour objectif d'approvisionner principalement ses unités pétrochimiques, elles peuvent jouer le rôle de trader au vu des capacités de stockage importantes. Par ailleurs, plus de 98% de ces importations portent sur le propane, Dow est le géant mondial dans le domaine de la fabrication et la distribution de produits chimiques (le plus grand fabricant de plastique). ? La Cote Est : La Cote Est est une région ou la demande est essentiellement axée sur le propane, destiné principalement au secteur domestique. Son approvisionnement est assuré par des pipelines (Teppco, Dixie) relier à des terminaux maritimes. Pour la Floride comprise les importations avoisinent le million de tonnes. Les principales sociétés activant dans la région sont : a) Sea 3 : Cette société dispose de deux terminaux : Newington- New Hampshire avec une capacité de stockage de 34 mille tonnes et Tampa- Floride avec une capacité de stockage de 50 mille tonnes. Les importations annuelles de cette société sont respectivement de 360 et 300 mille tonnes de propane. Elle commercialise ce produit a des vendeurs en vrac qui le revendent a des distributeurs. b) Amerigas : Elle importe environ 100 mille tonnes de propane par an, suivant le même principe de Sea 3 elle commercialise son produit. Son terminal se situe à Chesapeak (Virginie) avec une capacité de stockage de 33 mille tonnes. c) Spectra (ex Duke) : Elle importe 220 mille tonnes de propane par an avec une capacité de stockage de 34 mille tonnes et commercialise son produit suivant le même principe que celui de Sea 3. Cette société a loué le terminal de Providence auprès du propriétaire Teppco jusqu'en avril 2014. La consommation de propane sur La Cote Est est de 75% / 25% respectivement hiver/été. Comparativement à l'US Gulf Coast, les capacités de stockage sont très limitées avec un total de 150000 tonnes. De même, la demande de propane et dominante, cette région ne présente pas la même flexibilité que l'US Golf Coast qui peut absorber du propane et du butane, sans aucune restriction. Les ports de La Cote Est présentent des contraintes par rapport à ceux de l'US Gulf Coast, dans le sens ou ils ne peuvent recevoir des LGC (navires de plus de 34 mille tonnes), ce qui n'est pas le cas pour les terminaux de Houston, Plaquemine et Freeport.

3.1.4) Le stockage du propane aux Etats-Unis : Aux Etats-Unis il y'a trois types de stockage du propane : primaire, secondaire et tertiaire.

1)- Stockage primaire : Les raffineries, les unités de gaz, les pipelines, et les stocks de terminal de vrac. Les stocks primaires constituent la deuxième source d'approvisionnement de propane durant la saison de chauffage en hiver. La plus grande source de production étant en provenance des installations de gaz naturel et des raffineries. Les installations de stockage primaire de propane sont généralement situées à proximité d'importants hubs de production et de transport, dans les mines épuisées et sous pressions et de cavernes de stockage dans les dômes de sel souterraines, situé principalement en Conway, le Kansas, le Mont Belvieu, et au Texas. 2)- Le stockage secondaire : Est principalement constitué de grands réservoirs aériens et sous pression.

3)- Le stockage tertiaire :

Consiste en petits réservoirs aériens situés surtout aux établissements résidentiels et commerciaux25(*).

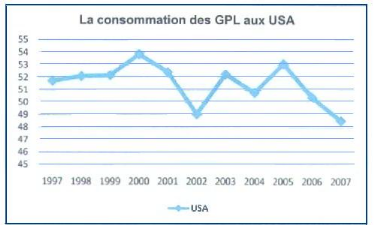

3.1.5) L'offre et la demande des GPL aux Etats-Unis : Les GPL comptent pour environ 60% de toute l'énergie consommée au Canada et aux Etats- Unis qui proviennent du continent Américain. Ils sont employés principalement dans les secteurs résidentiels, commercial comme source de chauffage, dans le secteur industriel comme source de chaleur et comme composant de base dans la production pétrochimique et le secteur de production d'électricité. 3.1.5.1) L'offre des GPL : Les Etats-Unis sont les premiers producteurs des GPL au monde avec 42 millions de TM en 2007 soit 18 millions de TM provenant des raffineries et 24 millions de TM des unités de « Gas Processing ». Toutefois, ces dernières années, ce pays a connu une diminution de la production soit une baisse de 4 millions de TM par rapport à 2001, notamment depuis l'apparition de la crise en juillet 2008.on constate un déséquilibre entre l'offre et la demande, principalement du fait des déclins des réserves, mais également du fait que les Etats-Unis essayent de contrôler leur niveau de production, et préfèrent recourir aux importations. Cette production est collectée à travers un dense réseau de pipelines, est acheminée dans une seconde étape au niveau de différents Hub, dont le plus important et celui de Mont Belvieu, situé sur le Gulf Coast. 3.1.5.2) La demande des GPL : Les Etats-Unis sont également les premiers consommateurs des GPL au monde avec un niveau actuel de 48 Millions de tonnes. La demande Américaine est satisfaite par la production locale et les importations. Ces dernières sont réalisées par le biais du « Cochin pipeline26(*) » à partir du Canada, par voie maritime a travers des terminaux se situant sur La Cote Est du Gulf Coast des Etats-Unis. Néanmoins, les prévisions de la demande intérieure restent fortement tributaires du secteur de la pétrolochimie qui est intimement liée à la croissance économique mondiale. La demande des GPL aux Etats-Unis est principalement concentrée au niveau du Gulf Coast, et à un degré moindre La Cote Est et le Mid Continent. Ces différents centres de consommation sont alimentés par le biais d'un réseau de pipeline (Dixie, Mappco, Cochin, Teppco...), dont la majorité a pour point de départ le Gulf Coast (Mont Belvieu) et permet d'alimenter principalement le Mid Continent et le Cote Est. Sur le parcours desdits pipelines, des minis hubs se sont constitués pour un approvisionnement régional. Des volumes sont ventilés à partir de ces minis hubs par camions ou voie ferrée. Figure 7: Evolution de la consommation des GPL aux USA (1997-2007)

Toutefois, la demande des GPL a enregistré ces dernières années une contraction, principalement dans le secteur domestique pour le propane suite a une plus grande pénétration du gaz naturel, de même que le secteur du raffinage et e la pétrolochimie pour le butane, suite a la décision d'interdire l'utilisation des MTBE (méthyle tertio butyle éther) dans tous les Etats pour cause de pollution des nappes phréatiques27(*) et de les remplacer par l'Ethanol. Pour rappel, les MTBE sont utilisés comme additifs pour les essences. Concernant la distribution des GPL sur le sol américain, on peut souligner que plus de 50% de cette activité est contrôlée par un nombre restreint de compagnies, dont AMERGAS est le leader.

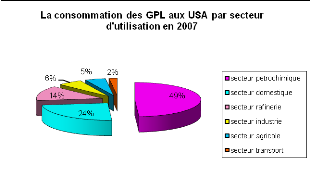

Figure 8 : La consommation des GPL aux USA par secteur d'utilisation

Source: statistical review of global LPG Dans le schéma ci-dessus, on observe que le secteur pétrochimique est dominant avec prés de 49% de la consommation des GPL, dont une grande partie est consommée au niveau du Gulf Coast. Les GPL sont utilisés dans le secteur domestique pour 24% (cuisine, chauffage, chaudière), essentiellement sur La Cote Est des Etats-Unis. Les raffineries consomment prés de 14% (destinés à la production de carburants), 5% pour le secteur de l'agriculture, 6% pour l'industrie et 2% seulement pour le secteur des transports car l'utilisation des GPL-C n'est pas développée aux Etats-Unis. 3.2)L'indexation des prix des GPL aux Etats-Unis : ²²-1. La formation et l'indexation des prix : Le commerce international des GPL a connu un développement important avec la libéralisation, à travers le changement des mécanismes d'indexation des prix qu'il subi. Les prix des GPL peuvent être évalués à différents stades de la filière. Tout en amont, le coût à considérer, est le prix de tête de puits (le coût du gaz naturel et le pétrole brut). Les prix peuvent être également différenciés par types d'utilisateurs. On distingue alors le prix pour les consommateurs, domestique, commercial, industriel ou les compagnies d'électricité. De plus, le marché spot n'est pas régi par un seul prix mondial des GPL. Ceci est du a l'existence de différents marchés régionaux. En général, les principaux composants du prix final des GPL sont : ? Le prix de tête de puits des gaz naturels et de pétroles bruts. ? Le coût de transport sur une longue distance. ? Le coût de la distribution locale. ? Les marges. Aux Etats-Unis, les prix de tête de puits ont été les premiers à être libéralisés (en 1978), les coûts relatifs au transport sont encore gérés par des offices gouvernementaux, alors que les organes locaux s'intéressent aux coûts locaux de distribution. Dans les contrats des GPL, le producteur et l'acheteur s'engagent à court terme sur une clause «Outlook» et l'engagement porte sur une quantité et sur le prix. Dans une situation de monopole, le principe de calcul est défini sur une base dite « net back » : les coûts de transport et de distribution sont déduits du prix moyen des énergies concurrentes. Sur le marché final, le résultat correspond au prix d'achat maximal que le distributeur est prêt à payer.

Afin de trouver un prix qui puisse être significatif sur une longue période et de tenir compte des possibles substitutions énergétiques, la formule de fixation du prix des GPL doit être indexée sur une énergie concurrente au GPL. En principe cette formule est indexée sur le prix des produits pétroliers et gaziers. La libéralisation croissante des GPL conduit à une évolution du mécanisme d'indexation. En effet, si chaque marché présente des coûts et des conditions d'approvisionnement, des profils de consommation et des degrés de concurrence spécifiques, la déréglementation se traduit en règle générale par les implications suivantes en matière de prix : v Les prix du transport et des services restent du domaine de la régulation (le transport relevant d'un monopole et les services étant associés à la notion de service public) le prix de la commodité, du transport et des services. v Les facteurs de fixation des prix sont la saisonnalité de la demande pour le chauffage et la production d'électricité, la demande pour le stockage en fonction des prix, la possibilité pour les consommateurs de procéder a des substitutions de combustibles, le niveau des capacités de stockage et l'élasticité des prix de l'offre. Donc, dans un marché libre, les mécanismes de formation des prix sont complexes, on peut citer quelques uns, à titre d'illustration : · l'indexation sur le cours du pétrole. · La concurrence entre les pays producteurs. · Le poids de la demande. · Les déséquilibres entre l'offre et la demande.

Sur le marché spot américain, les prix des GPL sont indexés sur ceux du pétrole et du gaz naturel. Du fait qu'ils sont fixés sur le marché « libre », ils sont plutôt déterminés par les trois derniers facteurs ; la concurrence entre les différents marchés régionaux, le poids de la consommation dans chaque région, le resserrement entre l'offre et la demande et bien d'autres facteurs importants : les réserves énergétiques de chaque région, les capacités et les moyens de transport malaisés et coûteux...etc. qui font que le prix des GPL différent d'un marché régional a un autre. C'est-à-dire que le prix spot se fixe sur un marché spot régional en s'adaptant à ses conditions (condition du marché libre totalement déréglementé). Les marchés au comptant (spot) sont généralement crées dans des zones ou sont concentrés un grand nombre d'acheteurs, de vendeurs et de transporteurs. Ils sont situés prés des grandes régions de consommation ou de production des GPL. Des prix au comptant sont alors fixés en divers lieux. Les marchés au comptant des GPL aux Etats-Unis donnent des indices sur le prix à divers centres (Hub) d'approvisionnement et de transaction, les acteurs de marchés utilisent les prix de ces centres a la place du prix à la tête des puits. 3.2.2) Prix des GPL sur le marché américain : Les facteurs principaux qui déterminent la demande des GPL sont l'influence saisonnières et l'activité économique. En raison des conditions climatiques, la demande est caractérisée par une forte saisonnalité. L'offre est influencée par la disponibilité et l'accessibilité au transport et stockage des GPL. Les prix des GPL sont cycliques, leur mouvement à la hausse est la conséquence d'une demande plus forte, qui va encourager l'exploration et le forage. Lorsque la production commence à croître, les prix vont tendre à chuter. ? L'influence des marchés gaziers et des marchés pétroliers :

Le gaz et le pétrole (à travers ses produit raffinés) étant des produits substituables, sur un marché spot, le prix et la demande des GPL ont un lien étroit avec le prix et la disponibilité du pétrole et du gaz naturel, ce dernier a un impact indirect mais puissant sur le prix des GPL et par la sur la consommation des GPL, de sorte que si le prix du pétrole et du gaz naturel sont trop élevés, cela pourrait conduire au remplacement du pétrole et du gaz naturel en faveur des GPL. En conséquence la demande des GPL augmente entraînant la hausse des prix. L'offre et la demande des GPL et celle du gaz naturel et le pétrole sont liés et leurs prix sont fortement corrélés. ? L'influence du climat : Un hiver plus froid que la normale épuise les stocks des GPL. Typiquement, ces stocks seront renouvelés pendant les mois d'été, alors que la demande et plus faible. Toute fois, ce renouvellement de stocks en été est de plus en plus ralenti par l'augmentation de la demande des centrales électriques en GPL, qui doivent alimenter les systèmes de climatisation et d'autres appareils de refroidissement durant la période estivale. Par conséquence, les marchés commencent avec des niveaux de stockages inférieurs à la moyenne, des prix plus élevés et une plus grande instabilité. La demande et le prix des GPL connaissent donc un déroulement typique : une période de pointe pendant les mois d'hiver et une période creuse pendant l'été. 3.2.3) Mécanisme de prix des GPL aux Etats-Unis : ? Prix des GPL aux Etats-Unis :

Source : Sonatrach « SPE » Les Etats-Unis présentent l'avantage de disposer d'une infrastructure de réception et de stockage importante. Cette région est habituellement approvisionnée par pipe, ce qui rend ce marché plus attractif à cause des coûts de transport par pipe qui viennent majorer les prix FOB des GPL. C'est ainsi qu'en période de forte demande (hiver) une fois la capacité par pipe est saturée, le recours aux importations s'avère indispensable. ü Les prix des GPL sur le marché spot sont influencés par les prix du naphta, gasoil et d'autres produits concurrents qui eux même sont influencés par le prix du pétrole brut. ü Les GPL sont utilisés comme matière pour l'industrie pétrochimique, lorsque les prix de ces derniers sont compétitifs par rapport aux produits pétroliers concurrents28(*).

? Prix propane aux Etats-Unis :

Source : Sonatrach « SPE » Le propane est utilisé comme combustible pour le chauffage pendant la période hivernale.

ü La demande de propane est tributaire de son prix sur le marché du fait qu'elle constitue une charge compétitive par rapport aux autres produits à savoir l'éthane, la gazoline et le naphta pour la pétrochimie. ü Sur le marché spot il existe une interdépendance entre le propane et le gaz naturel, lorsque le prix de ce dernier est élevé, l'extraction des GPL, au niveau des unités de traitement de gaz est faible. ü Les prix spot de propane sont étroitement liés avec les prix des gros utilisateurs de la pétrochimie, les conditions métrologiques et notamment les hivers très froids peuvent conduire à des augmentations de la consommation qui influent sur le prix spot. ainsi une forte demande inattendue fait baisser les stocks qui font grimper les prix spot. 3.3) La substitution propane-butane par le naphta dans la pétrochimie : ²²²-1. La pétrochimie : a)- Définition : La pétrochimie est la science qui s'intéresse à l'utilisation des composés chimiques de base issus du pétrole pour fabriquer d'autres composés synthétiques qui peuvent exister ou non dans la nature ; dans le dernier cas, ces composés sont dits artificiels. Ces fabrications sont, en général, basées sur des réactions chimiques appropriées en présence ou non d'un catalyseur29(*). Lors du raffinage du pétrole, la coupe naphta issue de la distillation atmosphérique, peut servir de charge à une unité de vapocraquage30(*). Ce naphta peut être craqué dans un vapocraqueur pour donner des produits insaturés, fragiles et susceptibles d'être transformés en matières plastiques, et produits cosmétiques et pharmaceutiques. C'est ainsi qu'à partir du pétrole on peut fabriquer des matières plastiques de toutes sorte employées ensuite comme matière première dans les secteurs de la construction et dans l'industrie électrique, électronique, le textile, l'aéronautique et d'autres. Un vapocraqueur est une unité de pétrochimie servant à utiliser principalement de l'éthylène et du propylène deux produits indispensables dans la fabrication du polyéthylène et du polypropylène, deux matières plastiques bien connues. En effet, en faisant passer les produits intermédiaires obtenus soit par distillation, soit par des unités secondaires, dans des unités spécifiques de pétrolochimie on obtient des matières premières susceptibles d'être transformées en des produits qui n'existent pas dans la nature. Le gaz naturel peut également fournir des matières premières, du méthane, de l'éthane pour la pétrochimie. La transformation de ces produits en d'autres composés organiques dont les termes ultimes de transformations sont : ? Des matières premières plastiques, ? Des solvants, ? Des résines, ? Des fibres synthétiques, ? Des détergents, ? Des plastifiants, ? Des élastomères, ? Des adhésifs, ? Du polyester, ? Du nylon, ? Des médicaments, ? Des cosmétiques, ? Des engrais. La pétrochimie est basée principalement sur deux types de procédés : craquage à la vapeur et procédés d'extractions. Par reformage à la vapeur du gaz naturel ou des naphtas, elle débouche sur la production d'hydrogène qui sert, au delà de son utilisation comme vecteur énergétique et vecteur pétrochimique dans les hydrotraitements, a la fabrication de l'ammoniac puis des engrais, du méthanol et des alcools oxo, entre autres. Avec le premier type de procédés, on obtient des oléfines tandis qu'avec le deuxième type, on extrait des aromatiques. Les oléfines et les aromatiques sont des matières premières qu'on appelle des grands intermédiaires servant dans l'industrie des plastiques, pharmaceutique, cosmétique, électronique, aéronautique et textile. 3.3.2) Le naphta : a)- Définition : Les solvants naphta et les solvants aromatiques sont des mélanges d'hydrocarbures dont la composition chimique dépend de la nature du pétrole brutes dont ils dérivent et des procédés de raffinage qu'ils ont subis. Les principaux constituants (représentant plus de 50% et même fréquemment plus de 90% du solvant) sont des hydrocarbures aromatiques dont le nombre de carbones se situe dans la gamme (C8 - C20) et dont les points d'ébullition sont compris entre 140 et 320°.

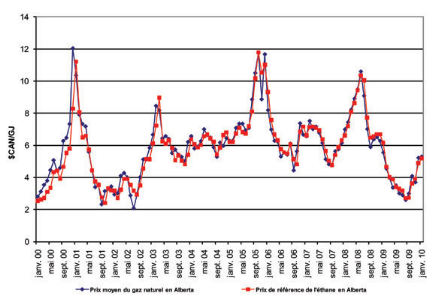

b)- Utilisations : - Diluant pour les peintures, vernis, encres d'imprimerie. - Solvant dans l'industrie agrochimique et l'industrie du bâtiment. - Solvant pour la fabrication des caoutchoucs et plastiques, bitumes. - Préparation du noir de carbone et de résigne. - Agent de nettoyage industriel. Il existe trois sortes de naphta : ? Le naphta léger : il est envoyé au stockage comme base de mélange (blendstook) pour être utilisé dans la fabrication des carburants. ? Le naphta lourd : est utilisé en charge (feedstock) de reformage catalytique. ? Le naphta total : il peut servir comme craquage à la vapeur.31(*) 3.3.3) La substitution des GPL par le naphta : La substitution dans le secteur pétrochimique est principalement due a la diminution de consommation des GPL en période d'été , menant a une hausse des stocks et une baisse des prix .elle est aussi favorisée par la particularité du naphta a donner plusieurs dérivés dans les procédées pétrochimiques. Le recours a la substitution des GPL dans la pétrochimie intervient seulement lorsque leurs prix soient égaux a 85% de celui du naphta. Ce phénomène s'explique notamment par une progression extraordinaire des GPL qui se sont substitués au naphta comme matière première pendant la période de 1987 jusqu'à 1990 pour arriver a une consommation de 1.13millions de tonnes en 1993 3.4) L'évolution des prix des GPL sur le marché Américain : 3.4.1) Comparaison des prix des GPL avec les autres produits pétroliers : Les liquides de gaz naturel (LGN), c'est-à-dire les hydrocarbures liquides extraits du gaz naturel, sont l'éthane, le propane, le butane et les pentanes plus. Le terme gaz de pétrole liquéfié (GPL) désigne le propane et le butane produits lors du raffinage du pétrole brut, mais on l'emploie également pour désigner le propane et le butane dérivés du gaz naturel. Figure 9: graphique comparatif des prix des gaz naturel et de l'éthane

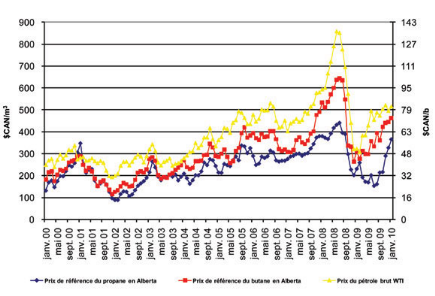

Note : 1 kpi3 de gaz naturel = 1,05 GJ Source : Ministère de l'Énergie de l'Alberta. Figure 10: graphique comparatif des prix du propane, du butane et WTI

Source : Ministère de l'Énergie de l'Alberta. En général, les prix des LGN sont plus élevés que celui du gaz naturel parce qu'ils tiennent compte des frais d'extraction. Comme l'illustre la figure 4, par conséquent les prix de l'éthane suivent de près ceux du gaz naturel. La figure 5 illustre l'influence des prix du pétrole brut sur ceux du propane et du butane. Les prix du pétrole brut jouent un rôle dans l'établissement des prix plafond du propane et du butane parce que ces derniers concurrencent les produits à base de pétrole (notamment le naphte, le mazout de chauffage et le gasoil) dans les principaux marchés. Depuis 2000, les prix du gaz naturel ont été indexé a ceux du pétrole brut (à valeur d'énergie équivalente). Dans de telles situations, les prix du propane et du butane suivent habituellement la tendance des prix du gaz naturel et la rentabilité de l'extraction des liquides diminue. Les approvisionnements en LGN dépendent du niveau de production de gaz naturel, de la quantité de liquides contenus dans le gaz et des importations. De plus, la production de propane et de butane augmente ou diminue selon la production des raffineries de pétrole brut. Les deux principaux facteurs qui influent sur la demande sont les conditions météorologiques, le propane étant utilisé pour le chauffage domestique, et les besoins en éthane de l'industrie pétrochimique. Le secteur canadien des GPL est intégré au marché nord-américain. Comme les exportations canadiennes de propane ne représentent qu'une petite partie de la demande en Amérique du Nord et aux États-Unis, le Canada n'a pas le pouvoir de fixer le prix. C'est plutôt à Mont Belvieu, au Texas, qu'est fixé le prix de référence pour les marchés de LGN de l'Amérique du Nord. On y trouve la plus grande région consommatrice, dont l'emplacement stratégique, sur la côte du golfe du Mexique, offre un point de réception idéal pour les GPL arrivant de l'Europe, de l'Afrique et du Moyen-Orient. Mont Belvieu dispose en outre d'une importante infrastructure de stockage et de pipelines pour l'acheminement des liquides sur les marchés, en plus d'être à proximité de grandes raffineries de pétrole brut. La demande du secteur pétrochimique est le principal facteur qui agit sur les prix des GPL à Mont Belvieu. On compte trois autres grands carrefours de commerce des GPL en Amérique du Nord, soit Edmonton (Alberta); Sarnia (Ontario) et Conway (Kansas). Ils disposent d'une infrastructure de stockage souterrain considérable et sont reliés aux sources d'approvisionnement en GPL de même qu'à des réseaux de transport et de distribution par pipeline. Edmonton et Conway desservent le marché du Midwest américain tandis que Sarnia et Mont Belvieu approvisionnent celui du Nord-Est des États-Unis. 3.4.3) L'analyse des tendances et des prix : Bien que le propane soit produit à partir du pétrole brut et du gaz naturel, son prix est d'avantage indexé par le coût de ses derniers. Par ailleurs, le prix du propane est généralement plus élevé que celui du gaz naturel parce qu'il tient compte des frais d'extractions. Le graphe ci-dessous présente la corrélation de prix du propane avec celui du pétrole brute. Figure 11 : évolution des prix du propane et du pétrole brut, Etats-Unis Source : EIA

* 14 _ New York Mercantile Exchange : une bource de commerce fondée en 1872 devenu New York Commodities Exchange (COMEX) qui a recentré ses activités sur les produit industriels. * 15 _ International Petroleum Exchange devenu Intercontinental Exchange (ICE). * 16 _ The midstream industry processes, stores, markets and transports commodities such as crude oil, natural gas, natural gas liquids (LNGs, mainly ethane, propane and butane) and sulphur. * 17 _ Transformation en un composé isomère qui est formé de mêmes éléments dans les mêmes proportions, mais qui présente des propriétés différentes. * 18 _ Charge. * 19 _ Opérateurs de marché : acheter et vendre des actions, obligations, produits dérives... sur les marchés financiers. * 20 _ Is the

* 21 _ Terminal : le lieu où l'on change de mode de transport. * 22 _ La distillation, division, fragmentation * 23 _ Sur les marchés de taux d'intérêt : emprunt d'Etat particulièrement liquide qui sert de base de comparaison a l'ensemble du marché obligatoire. * 24 _ Prime de risque. * 25 _ Poten&paterne 2008. * 26 _ Canalisation reliant le Canada aux Etats-Unis pour le transport des GPL. * 27 _ Ce sont des l'aquifères souterrain que l'on rencontre à faible profondeur et qui alimentent traditionnellement les puits. * 28 _ Sonatrach « SPE/ ETM/ NGM » * 29 _ C'est l'action d'une substance sur une transformation chimique dans le but de modifier sa vitesse de réaction. * 30 _ Craquage a la vapeur. * 31 _ www.lexique-energie.com |

|