|

Analyse Du Comportement Du Consommateur Dans Le

Marché Algérien Des Assurances

!

Cas : SALAMA Assurance Algérie

Mémoire de fin de

sicle

Elaboré par:

Mohammed Daddi Hammou

Juillet 2010

Remerciement

Je tiens à remercier en premier lieu

ALLAH, le tout puissant, qui m'a donné le courage et la

volonté pour bien mener ce modeste travail.

Ainsi, je me permets d'exprimer ici mes sincères

reconnaissances à :

Mr LAZHAR CHINE, mon encadreur pour ses pertinents

conseils et ses orientations.

Mr HADJ MAHAMMED le DG de SALAMA Assurance ; de

m'avoir bien accueilli au sein de la compagnie et ses orientations

précieuses.

Mr R.ADEL mon promoteur qu'il m'a assistés durant

tout le stage pratique.

Les responsables et le personnel des agences, et

particulièrement Mr H.S.BRAHIM, qui m'ont apporté toute

l'assistance nécessaire durant toute la période de mon stage

pratique.

L'ensemble de mes enseignants qui m'ont accompagné

tout au long de mon cursus universitaires.

Au personnel de la bibliothèque de l'ENSSEA qui ont

mis à notre disposition la bibliographie nécessaire.

En fin, je tiens à remercier toute personne ayant

contribuée de prés ou de lion à l'élaboration de ce

mémoire.

Dédicaces

Je dédie ce travail à :

A mes chers parents,

A mes soeurs, mes frères et leurs conjoints,

A mes neveux et nièces,

A toute ma famille,

A tous personnels de LEADER MARK,

A tous mes amis,

A tous ceux que j'estime.

Introduction générale

L'être humain au coure de son existence, est constamment

exposé à des risques qui peuvent porter atteinte à sa

personne, à son patrimoine ou aux bien de ceux qui font partie de la

communauté dans laquelle il vit.

La réalisation de ces risques peut lui causer un

dommage ou lui faire encourir une responsabilité. Or, la charge de

dommage subi ou de la responsabilité encourir excédent souvent

ses propres capacités et ne peuvent être supportés que par

une collectivité dans le cadre d'un système de répartition

plus ou moins organisé. En effet, la contribution financière

d'une mutualité de personnes soumises à la prévention de

risques permettra l'indemnisation des dommages subis par la marge

touchée. Cette forme d'organisation est appelée

communément l'assurance.

A la transition vers l'économie du marché,

l'Algérie a enregistré une diversité, en nombre et en

genre de sociétés d'assurance. En fait, et à l'instar des

autres secteurs de l'économie, cette diversité a crée une

concurrence poussant ces compagnies à s'inquiéter le plus en plus

de la gestion et la satisfaction de leur clientèle, et ce afin de bien

répondre à ses besoins. La nouvelle devise est la suivante :

« Le client est au coeur de la discision marketing, il est

nécessaire de le connaitre, de l'identifier, et de comprendre son

comportement pour fonder une politique de marketing efficace. »

Pour développer alors une vision client et

améliorer la qualité des produits qui lui sont proposés,

Le but de ce présent travail est de rependre à la

problématique suivante : quels sont les facteurs qui

influencent sur le comportement du consommateur en produits

d'assurance?

Afin de répondre à cette problématique,

il s'avère nécessaire de répondre aux questions

intermédiaires suivantes :

§ Quels sont les critères de choix d'une compagnie

d'assurance ?

§ Quel est le degré d'importance de chaque

critère dans la décision d'achat d'un consommateur?

§ Quels sont les facteurs qui déterminent le

degré de satisfaction d'un assuré et sa décision de reste

fidèle à son assureur?

§ Quels sont les critères qui déterminent

l'image de SALAMA Assurance ?

§ Quels sont les avantages et les inconvénients de

SALAMA Assurance ?

Pour répondre à toutes ces questions les

hypothèses retenues sont les suivantes :

§ Le consommateur algérien en produits d'assurance

choisi son assureur en fonction des tarifes des prix et la qualité des

produits.

§ Pour améliorer sa part du marché et assurer

une rentabilité de ses clients à long terme ; une compagnie

d'assurance doit se préoccuper seulement de la qualité technique

de ses services.

§ Il est plus rentable pour une entreprise d'acquérir

des nouveaux clients pour vendre plus ses produits, plutôt que conserver

et fidéliser ses clients actuels et leur fourni maximum de produits.

§ L'image d'une compagnie d'assurance dépende

essentiellement de l'aménagement de ses agences et de la

publicité.

Afin d'adopter des éléments de répons

à toutes ces interrogations, nous avons envisagé d'utiliser la

méthodologie suivante :

Le premier chapitre consacré à la

présentation de quelques concepts et définitions sur le

consommateur et son comportement.

Dans le seconde chapitre on va traiter les aspects liés la

relation entreprise/client, ainsi que on appréciera l'importance et la

nécessité pour une entreprise d'obtenir un avantage concurrentiel

en établissant une stratégie orienté vers la satisfaction

et la fidélité du client.

Dans Le troisième chapitre on tentera de donner un

aperçu sur le secteur des assurances en Algérie ainsi que la

présentation de SALAMA Assurance Algérie qui représente

l'organisme d'accueil pour effectuer notre stage pratique.

Le quatrième chapitre portera sur la présentation

théorique des enquêtes par sondage et ses principales

étapes, la construction de l'échantillon à étudier,

le questionnaire et sa représentation, et la réalisation de

l'étude.

Dans le cinquième chapitre on va présentera

l'analyse et l'interprétation des résultats de sondage par une

analyse descriptive, puis les tableaux croisés, ensuite une

troisième interprétation des résultats par l'AFCM et les

modèles M-LOGIT.

Enfin, nous terminerons notre travail par une conclusion

générale qui contiendra la synthèse de notre travail, et

les réponses aux questions posées au niveau de la

problématique, ainsi que certaines recommandations.

Introduction :

Devant les évolutions et les bouleversements

engendrés par l'ouverture du marché, la compréhension du

consommateur devenue indispensable pour l'entreprise à

l'élaboration des produits, des prix, des modes de distribution et

planification des stratèges marketing.

Le présent chapitre s'attache à

l'étude du comportement de cet agent dans le marché ;

Nous présenterons en premier temps quelque concepts

et définitions sur le consommateur et son comportement ainsi que le

rôle ou l'impact de cette discipline sur la stratégie de

l'entreprise, pour passer à la suite aux facteurs qui influencent la

décision d'achat d'un consommateur et en fin les principales phases qui

caractérisent une décision ou un processus d'achat.

Section 1 : généralité sur le

comportement du consommateur

Nous allons développer dans cette parité les points

suivants :

1- Qu'est ce qu'un consommateur ?

2- Qu'est ce qu'un comportement du consommateur ?

3- L'impacte de comportement du consommateur sur la

stratégie d l'entreprise.

1-Qu'est ce qu'un consommateur1(*) ?

Un consommateur peut se défini comme

étant un individu qui a la capacité d'acheté des biens et

des services, offres en vente, dans le but de satisfaire des besoins, des

souhaites des désirs, à titre personnel ou pour son entourage.

De cette définition on pourrait dire qu'un

individu est un consommateur, cependant la façon de consommer

diffère d'un individu à l'autre.

Il faut donc faire la distinction entre un agent

d'achat et un agent de consommation, celui qui achète un produit n'est

pas forcément celui qui le consomme.

En effet, il existe trois types de consommateur :

· L'ancien consommateur est une personne qui s'est

détournée du produit ou d'une marque voir d'un service

après avoir l'acheter ou utiliser.

· Le non consommateur absolu est une personne que n'a ni

les moyennes , ni les gouts, ni les caractéristiques culturelles,

ni de proximité pour entrer en contacte avec une offre et y

répondre, autrement dit cette personne ne risque absolument pas

d'acheter le produit en question.

· Le non consommateur relatif, contrairement au cas

précédent Le non consommateur relatif serait en mesure d'acheter

le produit si certaines conditions actuelles étaient modifiées.

2-Qu'est ce qu'un comportement du

consommateur ?

Les études consacrés à comprendre

le comportement du consommateur ne sont pas très

nombreuses et remonte à quelques années d'ici.

On va retenir on ce qui se suit quelques définitions

des différents auteurs :

· L'étude de comportement du consommateur a

pour objet les processus en jeu lorsque des individus ou des groupes

choisissent, achètent, utilisent ou éliminent des produits, des

services, des idées ou des expériences pour satisfaire des

besoins ou des désirs1(*).

· « l'analyse du comportement du

consommateur cherche à identifier les déterminants de ce

comportement (besoins, motivations, attentes, critères de choix, etc.)

en vue de permettre à l'entreprise de s y adapter ou de les influencer

dans une vision concurrentielle. On se situe dans une perspective

dynamique » explique Bernard Pras2(*).

· le comportement du consommateur comprend en

définitive toutes les activités physiques et mentales

nécessaire pour prendre des décisions dans un marché,

ainsi que les conséquences qui se déroulent de cet achat. Cette

étude porte donc sur la perception de l'individu, les interactions entre

les individus et son environnement et/ou avec les entreprises3(*).

· Le comportement du consommateur représente

l'expression des efforts des individus pour satisfaire leurs besoins et leurs

désirs centrés sur la consommation, dans cette optique le

comportement du consommateur se définit comme

étant « l'ensemble des actes des individus directement

reliés par l'achat et l'utilisation des biens économiques ou des

services, ceci en englobant les processus de décision qui

précèdent et déterminent l'acte ».

Cette définition regroupe les trois dimensions clefs

suivantes :

L'ensemble des actes des individus :

Cette dimension signifié que

l'analyse du comportement du consommateur ne se limite pas à l'achat

proprement dit, mais qu'il s'étende aussi à l'ensemble des actes

qui l'entoure, en ce sens, visite un magasin, demande de l'information sur un

produit, utilise des services constituent des actes de consommation.

L'achat des biens économiques et de

service :

Afin de comprendre le comportement du

consommateur, il faut connaitre ce qui se passe avant, pendant et après

l'achat.

Les processus de décision qui

précèdent et déterminent ces actes :

Chaque acte de consommation consiste l'aboutissement d'un

processus de décision, nous parlons ainsi de choix d'un magasin en

sous-entendant les critères de décision qui ont fait qu'un

consommateur a chosé un magasin plutôt qu'un autre, mais parlons

aussi du processus de recherche d'information en décrivant les

médias de communication utilisés par un consommateur pour obtenir

des renseignements sur un produit donné.

3-L'impacte de comportement du consommateur sur la

stratégie d l'entreprise1(*) :

On s'interroge ici, pourquoi les responsables, les

publicitaires et les professionnels du marketing, s'intéressent-ils au

comportement du consommateur ?

Tous simplement par ce que une bonne connaissance de ce

comportement aide à vendre. L'un des principes fondamentaux du

marketing, c'est la satisfaction des besoins du consommateur. Ceci n'est

possible que si les responsables marketing connaissent-mieux que leurs

concurrents les gens ou les entreprises appelées a utiliser les produits

ou les services qu'ils cherchent à vendre.

La réaction d'un consommateur consiste le test

ultime de réussite d'une stratégie marketing. Les données

portant sur les consommateurs aident les entreprises à définir

leur marché et à identifier les risques et les

opportunités d'une marque. Enfin, dans le mande fou que nous vivons,

rien n'est durable, cette connaissance aide à garantir le produit

demeure adapté à son marché principal.

Section 2 : les facteurs influençant le

comportement des consommateurs 1(*)

Le comportement d'achat d'un consommateur subit l'influence de

nombreux facteurs : culturels, sociaux, personnels et psychologiques.

Nous allons les examiner dans ce qui suit :

1- Les facteurs culturels :

1.1 La culture

Dés le jour de sa naissance, l'homme apprend ses

modes de comportement. Un individu assimile le system de valeurs

caractéristique de sa culture, qui résulte des efforts

passés de la société pour s'adapter à son

environnement, et qui lui est transmis par différents groupes et

institutions tels que la famille ou l'école.

Les responsables de marketing international doivent

faire particulièrement attention aux différences culturelles,

dans la mesure où elles peuvent avoir de profondes incidences sur la

vente de leurs produits et la mise en oeuvre de leurs plans marketing à

l'étranger.

1.2 Les sous- cultures

Au sein de toute société, il

existe un certain nombre de groups culturels ou sous culturels qui permettent

à leurs membres de s'identifier de façon plus précise

à un modèle de comportement donné. On distingue

ainsi : les groupes de générations ; les groupes de

nationalités ; les groups des Religieux; les groups

ethniques ; les groupes régionaux.

1.3 La classe sociale

On rappelle classe sociale : les groupes

relativement homogènes et permanents, ordonnés les uns par

rapport aux autres, et dont les membres partagent le système de valeurs,

le mode de vie, les intérêts et le comportement.

Une classe sociale est mesurée par un certain

nombre d'indicateurs (profession, revenu, patrimoine, zone d'habitation ou

niveau d'instruction) qui influencent la décision d'un consommateur.

2- Les facteurs sociaux :

Un second groupe de facteurs,

centré sur les relations interpersonnelles, joue un rôle important

en matière d'achat, il s'agit des groupes de référence

(notamment la famille), et des statuts et rôles qui leur sont

associés.

2-1 les groupes de

référence :

Dans sa vie quotidienne, un individu est influencé

par les nombreux groupes auxquels il appartient, ces types de groupe sont

appelés groupes d'appartenance.

Ceux-ci interviennent de trois façons : d'abord, les

groupes de référence proposent à l'individu des

modèles de comportement et de mode de vie ; ensuit, ils influencent

l'image qu'il se fait lui-même, enfin, ils engendrent des pressions en

faveur d'une certain confronté de comportement.

2-2 la famille :

Le comportement d'un acheteur est largement

influencé par les déférents membres de sa famille. Il est

en fait, utile de distinguer deux sorts de cellules familiales : la

famille d'orientation, qui se compose des parents et la famille de

procréation formée par le conjoint et les enfants. Dans sa

famille d'orientation, un individu acquiert certaines attitudes envers la

religion, la politique ou l'économie mais aussi envers lui-même,

ses espoirs et ses ambitions. Même lorsqu'il a quitté le nid

familial, il subit toujours l'influence plus ou moins consciente de ses parents

dans certaines décisions d'achat.

2-3 les statuts et les rôles :

Un individu fait partie de nombreux groupes tous au long

de sa vie : la position qui occupe dans chacun de ces

groupes est régentée par un statut auquel correspond un

rôle.

Un rôle se compose de toutes les activités

qu'une personne est censée accomplir, compte tenu de son statut et des

attentes de l'entourage.

Un statut donné correspond à une position

plus ou moins valorisée socialement. Les statuts et les rôles

exercent une profonde influence sur le comportement d'achat.

3-les facteurs personnels 1(*):

Les décisions d'chat sont également

affectées par les caractéristiques de l'acheteur, et notamment

son âge, l'étape de son cycle de vie, sa profession, sa position

économique, son style de vie et sa personnalité.

3-1 l'âge et le cycle de vie :

Les produits et les services achetés par une

personne évoluent tout au long de sa vie. L'individu modifie son

alimentation, ses vêtements, son meuble et ses loisirs.

Le concept de cycle de vie joue aussi un rôle dans

les évolutions des décisions d'achat en matière de

désirs, d'attitudes et de valeurs.

3-2 la profession et la position

économique :

Le métier exerce par une personne donne naissance

à de nombreux achats. Un ouvrier de bâtiment par exemple a besoin

de vêtements, de chaussures de travail, et peut-être une gamelle

pour déjeuner sur le chantier; son directeur achète des

vêtements de luxueux et voyage en avion.

Le responsable marketing doit identifier les

catégories socio professionnelles qui expriment un intérêt

particulier pour ses produits et services.

La position économique d'une personne détermine

largement ce quelle est en mesure d'acheter. Cette position est fonction de son

revenu (niveau, régularité, périodicité), de son

patrimoine (y compris les liquidités), de sa capacité

d'endettement et de son attitude vis-à-vis de l'épargne et du

crédit.

3-3 le style de vie :

Un autre facteur affectant le comportement d'achat est

le style de vie qu'une personne a décidé d'adopter. Celui-ci est

défini comme : un système de repérage d'un

individu à partir de ses activités, ses centres

d'intérêt et ses opinions.

3-4 la personnalité et le concept de

soi :

Tout individu a une personnalité qu'il exprime

à travers son comportement d'achat. Celle-ci s'exprime en

générale sous forme de trait : confiance en soi, autonomie,

sociabilité, adaptabilité, introversion, impulsivité,

créativité....la personnalité est une variable utile pour

analyser la décision d'un individu, pour autant qu'on puisse la mesurer

et la relier aux produis et aux marques.

Une notion voisine de la personnalité est

« le concept de soi » qui décrit la façon

dont un individu se considère et pense que les autres le voient.

4-les facteurs psychologiques1(*) :

Quatre mécanisme-clé interviennent dans la

psychologie d'un individu : la motivation, la perception, l'apprentissage

et l'émergence de croyance et attitudes.

4-1 la motivation :

Les besoins ressentis par un individu sont de nature

très déverse. Certains sont biogéniques, issus

d'états de tension psychologique tels que la faim, la protection,

l'affection..Etc., d'autre psychogéniques, engendré par un

inconfort psychologique tel que le besoin de reconnaissance. La plupart des

besoins, latents ou conscients, ne poussent pas nécessairement

l'individu à agir. Pour que l'action intervienne, il faut en effet que

le besoin atteint un niveau d'intensité suffisante pou devenir un

mobile.

Le comportement individuel n'est, par conséquent,

jamais simple et peut correspondre à la mise en jeu de facteurs plus ou

moins profonds.

Lorsqu'un client regarde des ordinateurs, il n'est pas

seulement sensible aux performances, mais réagit mentalement à

d'autres caractéristiques. La forme, la taille, le poids, la

matière, la couleur de l'appareil sont autant d'éléments

susceptibles de déclencher des émotions. Aussi le fabricant

doit-il, lors da la conception du produit, étudier la capacité

des éléments visuels et tactiles à provoquer des

sentiments susceptibles de stimuler ou au contraire d'inhiber l'achat.

4-2 la perception :

Un individu motivé est prêt à

l'action. La forme qui prendra celle-ci dépend de sa perception de la

situation.

La perception est le processus pour lequel un

individu choisit, organise et interprète des éléments

d'information externe pour construire une image cohérente du monde qu'il

entoure.

Plusieurs individus soumis au même stimulus peuvent

en avoir des perceptions défirent selon l'environnement qui les entoure

et selon leurs caractéristiques personnelles.

4-3 l'apprentissage :

Lors qu'il s'agit, un individu se trouve soumis aux

effets directs et indirects de ces actes, qui influencent son comportement

ultérieur.

On appelle « apprentissage » les

modifications intervenus dans le comportement d'une personne à la suite

des ses expériences passées.

La plupart de nos comportements sont appris.la

théorie de l'apprentissage s'appuie sur cinq concepts : le besoin,

le stimulus, l'indice, la réponse et le renforcement.

4-4 les croyances et attitudes :

A travers l'action et l'apprentissage, l'individu forge

des croyances et développe des attitudes. A leur tour celle-ci

influencent son comportement.

Une croyance correspond à un

élément de connaissance descriptive qu'une personne entretien

à l'égard d'un objet.

Une attitude résume les évaluations

(positive ou négative), les réactions émotionnelles et les

prédispositions à agir vis-à-vis d'un objet ou d'une

idée.

Les attitudes permettent à un individu de

mètre en place des comportements cohérents à

l'égard d'une catégorie d'objets similaires. Il n'a pas en effet

à réinterpréter la réalité à chaque

fois : ses attitudes lui fournissent une structure d'accueil. Les

attitudes d'une personne s'agglutinent en réseaux logiques et chercher

à modifier l'un d'entre eux peut requérir un bouleversement de

l'ensemble.

Une entreprise a donc avantage à adapter ses

produits aux attitudes préexistantes plutôt qu'à chercher

à les transformer.

Section 3 : Le processus d'achat et ses

étapes1(*) :

Un responsable marketing doit aller au-delà d'une

simple identification des influences s'exerçant sur l'acheteur et

comprendre comment ce dernier prend ses décisions. Il lui faut savoir

qui prendre la décision ; de quel type de décision il

s'agit ; et quelles ont les étapes du processus.

1-Les rôles dans une situation

d'achat :

On peut identifier jusqu'à cinq rôles dans

une situation d'achat :

v L'initiateur : c'est celui qui, pour la

première fois, suggère l'idée d'acheter le produit.

v L'influenceur : toute personne qui a un impact

sur la décision finale.

v Le décideur : c'est une personne qui

détermine l'une ou l'autre des déférentes

démontions de l'achat : faut-il

acheter ?où ?quand ?quoi ?et comment ?

v L'acheteur : c'est celui qui

procède à la transaction proprement dite.

v L'utilisateur : c'est celui qui consomme ou

utilise le produit ou le service.

Les responsables marketing entreprennent des

études pour déterminer les rôles et l'influence relative

des déférents membres de l'unité de prise de

décision, de façon à mieux définir les

caractéristiques de son produit et la cible de ses actions marketing.

2-la décision d'achat :

La décision d'achat est une résultante

d'un comportement complexe du consommateur afin de satisfaire ses besoins et

ses désirs.

En effet, il existe deux types de décisions

d'achat :

a) Les décisions d'assortiment ;

b) Les décisions marchées.

a) Les décisions d'assortiment :

Englobent toutes les décisions nécessaires

afin de déterminer les groupes de produites désirés (achat

d'une HI-FI, d'une voiture...Etc.)

b) Les décisions

marchées :

Dans ce cas il ne s'agit pas pour le consommateur

d'identifier le/les produits qu'ils désirent acquérir, mais

plutôt quelques actions dans les marchées afin d'obtenir les

produits en question.

Exemple : choix de la marque, de

l'endroit, du moment, des conditions de vente..Etc. ces deux décisions

ne sont pas forcément indépendantes l'une de l'autre, un

consommateur peut choisir d'abord un point de vent pour en suite faire un choix

du produit. Inversement, il peut considérer qu'il est prioritaire

d'acheter le produit et choisir par la suite le point de vent.

Il arrive même qu'un consommateur choisisse son

assortiment et prend sa décision marchée en même temps,

dans ce cas, le consommateur sait exactement quoi acheter et où

l'acheter.

3-Les étapes de

processus d'achat1(*) :

L'homme marketing cherchant à comprendre le

comportement du consommateur a illustré un modèle qui comporte

les cinq phases caractérisant généralement la

décision d'achat.

Un modèle de processus d'achat

PHILIP KOTLER, Marketing management(p227)

3-1 la reconnaissance du

problème :

Le point de départ du processus d'achat est la

révélation du problème ou besoin. Un besoin peut se faire

manifester en réponse à des stimuli internes ou externes.

Pour l'homme de marketing, l'étape de

l'éveil du besoin revêt une signification particulière.

Elle l'incite à étudier les motivations susceptibles d'être

liées à son produit ou à sa marque.

3-2 la recherche d'information :

Dans cette étape le consommateur cherche

lui-même à se renseigner sur les différentes marques, leurs

avantages, leurs inconvénients.

En acquérant de l'information des

déférentes sources, un consommateur se renseigne sur les produits

concurrents et réduits progressivement son éventail de choix

à quelques marques qui constituent son ensemble de considération.

PHILIP KOTLER, Marketing management(p228)

3-3 l'évaluation des

alternatives :

A mesure qu'il reçoit de l'information, l'individu

s'en sert pour réduit son incertitude quant aux alternatives et à

leur attraits respectifs.

Dans cette perspective, certains concepts fondamentaux

ont pu être dégagés. Le premier est celui d'attribut. Un

consommateur ne cherche pas seulement à savoir si le produit est

« bon »ou « mauvais », mais

comment il se compare à d'autres sur certaines caractéristiques.

Le

deuxième concept est la perception que l'acheteur entretient

vis-à-vis de différentes marques dans chaque un des attributs.

Pour une marque donnée, l'ensemble de ces perceptions constituer

son image.

Enfin le consommateur arrive à former un jugement

à l'égard des différents produits en adoptant une

procédure d'évaluation.

3-4 la décision d'achat :

A l'issus de la phase

d'évaluation, le consommateur dispose d'un ordre de

préférence permettant de classer les différents

produits.

Normalement le produit qu'il achète devrait

être celui qu'il préfère, cependant ; plusieurs autres

facteurs peuvent affecter sa décision finale.

De l'évaluation des alternatives à la

Décision d'achat1(*)

PHILIP KOTLER, Marketing management(p230)

Le premier facteur et lié à l'attitude

d'autrui, l'amplitude de cette influence dépende de deux

éléments :

· L'intensité de l'attitude négative

d'autrui face au produit préféré par le

consommateur.

· La volonté de s'y conformer.

Plus l'attitude des autres sera défavorables et

plus la personne subira leur ascendant, moins son intention d'achat sera

affirmé.

Le deuxième facteur est lié aux

facteurs « situationnels imprévus ».

On ne peut donc jamais considérer

l'intention d'achat comme un indicateur infaillible du comportement.

3-5 le comportement post-achat :

Après avoir acheté et fait

l'expérience du produit, le consommateur éprouve un sentiment de

satisfaction ou au contraire de mécontentement qui déclenche par

fois certains comportements (réclamations, changement de marque).

3-5-1 la satisfaction :

La satisfaction obtenue dépend des attentes du

consommateur et de la performance perçue du produit. Si celle-ci

correspond aux attentes, le consommateur sera satisfait, dans le cas contraire

il éprouvera un certain dépit.

3-5-2 Les action post-achat :

Le niveau de satisfaction du consommateur

détermine son comportement ultérieur.

Un consommateur satisfait a

tendance à acheter le même produit lors de prochain achat. Un

client mécontent réagit différemment.

3-5-3 l'utilisation du produit :

Il y'a encor une dernière étape qu'un

responsable marketing doit analyser : c'est la manière dont les

acheteurs utilisent le produit et s'en débarrassen

Conclusion :

Le comportement de consommateur est un processus permanent

qui décrit la façon ou la manière d'agir d'une personne

pour satisfaire ses besoins et ses désirs.

Le consommateur constituer un acteur important dans le

marché, son comportement est influencé par un ensemble de

facteurs culturels, personnels, psychologiques et sociaux.

Dans la plupart du temps, la décision d'achat d'un

consommateur se compose de cinq phases successives, la reconnaissance du

problème, la recherche d'information, l'évaluation des

alternatives, la décision d'achat et le comportement post-achat.

Afin de comprendre mieux le comportement de ce

consommateur, nous allons prendre le cas du consommateur algérien dans

le marché des assurances.

Nous allons d'abord voire les aspects liés la

relation entre les compagnies d'assurance et leurs assurés ; c'est

l'objet du chapitre suivent.

Introduction :

Le client est au jour d'hui la ressource la plus rare de

l'entreprise, d'où la nécessité de le connaitre et

comprendre ses attentes, mais aussi anticiper ses besoins pour gagner et

conserver à son niveau maximum la confiance de ses clients. En effet:

les clients n'achètent plus seulement les produits d'une marque, mais

ils achètent une relation avec l'entreprise dans laquelle ils ont

confiance pour les représenter si un problème survient.

Le présent chapitre illustre dans un premier point

l'offre et la demande en produit d'assurance, le deuxième point traite

la question sur la gestion de la relation client et en dernier point la gestion

de la clientèle dans le secteur de l'assurance.

Section 1 : offre et la demande en produit

d'assurance.

La mise en oeuvre des réformes économiques

engagé dés la fin de la décennie écoulée,

impose aux intervenants économiques algériens et aux entreprises

de s'adapter aux mutations en coure.

L'économie algérienne s'était

caractérisée dans le passé par une forte planification

centralisée. La transition d'un tel système fortement

centralisé et peu organisé vers une économie de

marché exige une adaptation aux changements en cour. Vu

l'économie l'assurance est devenu l'objet d'analyse économique

qu'à partir du moment où leur impacte économique et

financier est devenu important, impact négligé par le

passé.

Les réformes économiques des entreprises

Algériennes depuis les années 80 ont donné lieu à

des profondes transformations sur le plan économique et à une

nouvelle configuration du secteur, tout en traçant des perspectives de

nouvelle évolution dans ce secteur1(*).

Le système de financement d'une économie

donnée est un bon indicateur de son fonctionnement, en particulier dans

le contexte d'une économie de marché.

Le développement des institutions et les

progrès en matière d'intermédiation bancaire ont

entraîné l'évolution et la diversité des instruments

de financement. Les nouvelles technologies de transmission de données et

les progrès en informatique sont à la base de

l'amélioration extraordinaire de leurs procédures de

recouvrement.

L'assurance ne put être qu'une cause de

bénéfice pour le sociétaire, elle le garantit contre les

pertes réelles éprouvées par des sinistres, pouvant causer

leur destruction totale ou partielle. Alors nous essayons d'étudier la

relation assurance/client de façon déterminante.

L'assurance crée la sécurité, il

s'agit d'un besoin essentielle pour l'homme, elle permet à

l'assuré de ne pas craindre l'éventualité d'un

catastrophe. Elle est également un phénomène de

civilisation, de même un facteur de développement

économique.

Nous savons bien, que la demande et l'offre des biens

reprisant le résultat de préférence du consommateur et des

décisions des l'entreprises. Par-là l'équilibre sur le

marché d'assurance est confronté par le théoricien

néo-classique au modèle d'équilibre

générale. Cela dirige vers les hypothèses de la

concurrence parfait, l'ajustement par des mécanismes du marché

suppose en particulier une information transparente et accessible à

tous. Or, non seulement l'information est incomplète est souvent fausse,

mais l'accès à l'information est souvent asymétrique.

Cette asymétrie selon les néoclassique est une

caractéristique essentielle du marché d'assurance.

Ces ajustements par les mécanismes

du marché, ne sont que des moyens qui permettent d'organiser des

échanges mutuellement bénéfiques de biens et d'induire la

transformation de ces biens d'une catégorie à l'autre.

La demande et l'offre considérées dans ce

travail sont des quantités globales, concernant un bien donné. On

parle, alors de fonction de demande ou d'offre du produit d'une industrie ou

d'une branche économique. Le marché est constitué de

toutes les propositions d'achat et de vente relative à une prestation

donnée. Les demandes et les offres individuelles sont

agrégées afin d'obtenir des valeurs globales.

Section 2 : La gestion de la relation client

Dans notre société l'information est devenue

un élément essentiel pour assurer un avantage concurrentiel aux

entités qui savent l'utiliser s'est le constat qui explique pour quoi

les entreprise se précipitent à mettre en place

des système de collecte et de traitement de données

toujours plus performant.

D'un autre coté, le marketing a beaucoup

évolué, passant du marketing de masse au marketing

personnalisé : le « one to one ». La

notion C.R.M1(*) n'est pas

novatrice car elle reprend l'ensemble des processus de prospection et de

fidélisation existant. Le C.R.M est une stratégie d'entreprise

centrée sur les prospectes et les clients. Elle se met en oeuvre

tactiquement dans le bute d'acquérir de nouveaux clients, étendre

la relation commerciale avec eux et les fidéliser.

Et donc, la satisfaction du client et plus que jamais au

centre des préoccupations des entreprises de la relation client,

comprendre les clients et leurs attentes, les fidéliser, les encourager

à consommer d'avantage. Le C.R.M a pour objet d'identifier, attirer et

conserver les meilleurs clients et d'en retirer un chiffre d'affaires et

rentabilité.

Ainsi le

C.R.M englobe l'ensemble des activités et des processus que doit

mètre en place une entreprise pour intégrer avec ses clients et

ses prospects afin de leur fournir des produits et des services

personnalisés adaptés à ses besoins. Les entreprises ont

de plus en plus recours à une approche de type de C.R.M, afin de se

différencier.

En effet, la banalisation de l'offre, une exigence accrue

du client les entreprises à faire évoluer leur offre dans le sens

d'une plus grande personnalisation. Afin de parvenir à cet objectif,

l'entreprise est terme de s'adapter à la profession des canaux

d'accès parallèles et en particulier internet.

Il serait important de nous centrer sur les

caractéristiques et les outils du C.R.M afin de comprendre les objectifs

de son utilisation.

2-1

définition : « Le C.R.M

ou la gestion de la relation client consiste à ressembler des

informations détaillées et individualisés sur les

clients et a gérer avec soin tous les moments de contact avec eux en vue

de maximiser leur fidélité à

l'entreprise »2(*)

C'est une stratégie de l'entreprise orienté

vers la satisfaction et la fidélité du client. Elle est

axée sur le marketing différencié, personnalisée

one to one. il repose sur deux (02) principes :

Ø Tous les clients ne sont pas égaux ;

Ø Le comportement suit la promesse et la

récompense.

Le C.R.M ouvre essentiellement trois(03) fonction de

l'entreprise : la vente, le marketing et le service client. Les outils qui

existent sont conçus avec une approche intégrée en

supportant ces trois fonctions ou bien restent limitées à une

seule tâche.

Les objectifs et les actions du C.R.M :

Le C.R.M peut se diviser dans ses actions et ses

objectifs par rapport au client en quatre (04) étapes, faisant appel

à des concepts et technologies variées.

a) Connaître le

client : l'entreprise doit rassembler les informations lui

permettant de décrire et de caractériser sa clientèle, de

la positionner sur son marché et de détecter de nouveaux

segments. Tous les moyens technologiques existent aujourd'hui pour

constituer, gérer et analyser des quantités massives de

données. Gérer la relation client consiste à valoriser son

capital client. D'un point de vue technique, Le C.R.M implique de capturer, au

niveau de l'entreprise, l'ensemble des données clients, collecte en

interne ou auprès d'organisation extérieurs et de les

intégrer dans une base de données.

b) Choisir les clients : les

étapes suivants consistent à analyser ces données avec les

techniques les plus évoluées - Datamining - analyses statistique

- et à rendre les résultats accessibles à tous les canaux

d'interaction avec les clients.

Le Datamining permet

d'analyser et d'interpréter un gros volume de données, de

déférant source afin de dégagé des tendances de

ressembler les éléments similaires en catégories

statistiques et de formuler des hypothèses. A partir des informations

collectées, l'entreprise pourra obtenir des réponses objectives

sur lesquelles fonder son stratège opérationnel. La

centralisation des données clients doit ainsi faciliter le pilotage de

touts les activités de la société. En effet, l'information

décisionnelle (business intelligence et Datamining) permet

d'élaborer les diverses composante de la stratégie (commerciale,

marketing, canaux de vente, fidélisation) et fourni tous les tableaux de

bords nécessaires.

c) Conquérir de nouveaux

clients :

La mise en ouvre d'ne stratégie orientée

client concerne l'ensemble du processus commercial. Les nouveaux canaux de

vente (télévente, commerce électronique,...) créent

des opportunités métiers. De nouveaux outils

(sales force automation) permettent aux commerciaux de mieux gérer leur

activité et d'augmenter leur efficacité en construisant leurs

propositions en interaction directe avec le client.

d) Fidéliser les meilleurs clients :

Les programmes de fidélisation

bénéficient de nouvelle possibilité technologiques :

telle que la carte à mémoire, le service après vente

devient l'occasion privilégiée de concrétiser une relation

personnalisée et durable avec le client, on lui proposant une offre

encor mieux adaptée à ses besoins. Le secteur idéale de

cette relation est le centre d'appel (call center) qui permet d'orchestrer tout

les éléments da la stratégie client, depuis la base de

connaissance qui fournier la mécanique du client nécessaire

à cette relation « one to one », jusqu'au

scénario personnalisée qui guide l'entretien pour lui

présenter une offre adaptée à ces besoins. Cette

qualité de service supplémentaire permet à l'entreprise

d'améliorer en permanence sa connaissance du client, d'affirmer sa

stratégie et d'accroitre son efficacité commerciale.

Aude-là de ce constat, les avantages

procurés par une gestion de la relation client performent, sont de

plusieurs natures : se montre attentif aux besoins du client et

établir des profils permet de rebondir à son contact.

2-2. La stratégie C.R.M :

La gestion de la relation client c'est d'abord et avant

tout une stratégie de l'entreprise, déployée suivant une

méthodologie puis supportée par des technologies. Or, tout comme

il n'y a pris de génération spontanée, la technologie en

soi ne peut faire de miracle. Dès qu'on abord les questions de

stratégie d'entreprise, on pénètre dans un univers

subjectifs où plusieurs se sentent mal à l'aise.

En fait, le modèle s'il en est un, repose sur

quelques idées-forces, des concepts, qui constituent toutes la

provenance du C.R.M.

D'abord les clients n'ont pas tous la même valeur.

D'ailleurs, dans l'évaluation des clients, on devrait tenir compte non

seulement de leur valeur actuelle mais aussi de leur valeur potentielle

notamment en terme perspective de croissance. De plus, puisque les ressources

sont limitées, on gagne à les moduler en fonction de la valeur

des clients. En d'autres mots, au lieu de niveler son service également

entre ses clients indépendamment, de leur valeur pour l'entreprise, on a

plutôt intérêt à offrir un niveau de service

proportionnellement à la valeur de chacun des clients. Contrairement

à l'idée reçue, la satisfaction est nécessaire mais

n'est pas suffisant pour conserver et fidéliser ses clients.

Il semble que les clients privilégient la

qualité de la relation humaine qu'ils ont avec du personnel de

l'entreprise par rapport en produit de soi. Par ailleurs, on perd les clients

essentiellement à la suite de ce que l'on pourrait qualifier de bavure

relationnelle plutôt qu'à cause d'une guerre de prix.

Ces conclusions ont un impact stratégique

évident puisque « acquérir un nouveau client

coûte cinq fois plus cher que satisfait et fidéliser les clients

actuels »1(*),

la rétention des bons clients constituer un impératif

catégorique. Quant au dilemme apparent entre acquisition et

rétention, il faut bien comprendre qu'une entreprise, quelle que soit,

ne peut se permettre de perdre ces clients plus rapidement qu'elle on en

acquiert. En tout état de cause, il faut arrêter

l'hémorragie, l'érosion de sa base de clients afin de reposer sur

des fondations plus solides, consolider son capitale client.

Désormais, l'acquisition de nouveaux clients va

prendre pour cible ceux dans le profil correspond aux clients les plus

profitables tels qu'identifiées précédemment.

Parallèlement au niveau marketing ou

promotionnel, il s'avère de toute première nécessite de

pouvoir identifier la source de tout nouveau prospect.

2-3 Processus de déploiement de

stratégie C.R.M

2-3-1. vision

exécutive :

Déploiement de stratégie C.R.M ne débute

pas avec la sélection d'un fournisseur d'application. Il commence

dès qu'un exécutif en exprime l'idée et manifeste la

volonté d'y regarder de plus près. La direction doit donc en

comprendre la portée d'aller de l'avant ou non. Cette étape

consiste en exposés suivis d'échanges afin de partager la

même largeur de la bande à propose du C.R.M.

2-3-2. analyse

stratégique :

Le C.R.M est porteur de processus en termes de croissance

du chiffre d'affaires. Il mise sur un recentrage de l'entreprise vers le client

en plus de produit. Il s'appuis sur une segmentation de la clientèle en

fonction de sa valeur actuelle et potentielle. Dès lors, il canalise les

ressources en priorité vers les segments les plus profitables en

modulant les processus d'affaires. Cette deuxième étape est un

incontournable et un gage de succès pour tout projet C.R.M.

2-3-3. Etude de

faisabilité :

Dans tout projet CRM, il est judicieux d'en analyse la

faisabilité afin d'élaborer ce qu'il est convenu d'appeler le

business cage. Il s'agit de poser du diagnostic technologique, d'évaluer

les besoins, les alternatives technologiques pour y rependre et l'impacte en

terme de rapport coût-bénéfices.

2-4 les trois parties du C.R.M :

Le C.R.M peut être organisé en trois(03)

grandes domaines : opérationnelle, analytique et collaboratif.

a)

Opérationnelle (le traitement de la

commande) : ce Domain implique l'automatisation des processus qui

touchent les départements en contact avec les clients : commercial,

marketing et service client, via les différents canaux d'interaction.

Cette partie se concentre essentiellement sur la gestion des forces de

ventes.

b) Analytique (basé

sur le décisionnel) : ce domaine permet d'effectuer des

analyses sur l'ensemble des données clients ; il est intiment

lié à la base de données et aux applications

décisionnelles. Cette partie a pour but d'étendre la connaissance

des clients et de fournir des éléments d'aide à la

décision aux responsables marketing.

Le client constitue une nouvelle source de l'information

par l'entreprise. Situer au coeur du système d'information et

partagée par l'ensemble des applications de l'entreprise, la base des

connaissances est indispensable au bon fonctionnement de toute relation

client.

c) Multi canal et collaboratif

(interaction avec le client à travers tous les canaux

possibles) : ce Domain met en oeuvre les technologies de travail de

groupe et consiste à mètre en place des canaux ou des actions

pour dialoguer avec le client : messagerie électronique,

conférence, fax, lettres...Cette partie «multi canal» a

pour objet essentiel est d'optimiser les contactes clients et de transmettre le

bon message au bon moment avec le bon canal.

2-5 secteurs d'application :

En peut appliquer le C.R.M dans

- Toute entreprise qui transige avec un client dans un marché

concurrentiel ; -

Toute entreprise pour qui le client a une valeur élevée et des

attentes diversifiées :

v 75 % secteur des services : Banques, assurances, caisse,

etc.

v 25 % Industriel : Automobile, cimenteries,

pharmaceutiques.

Les fonctions les plus touchées dans l'entreprise sont

v Support et service à la clientèle ;

v Vente ;

v Marketing.

Le CRM peut être appliqué par toute entreprise,

en effet, pour qu'une entreprise puisse intégrer le CRM dans sa

stratégie, elle doit d'abord répandre aux questions

suivantes :

ü L'entreprise dispose-t-elle de connaissance suffisante

pour proposer de vrais services personnalisés ?

ü Est-elle capable d'identifier les clients les plus

rentables ?

ü A-t-elle accès à des informations

retraçant les habitudes et les cycles de vie de sa

clientèle ?

ü Comment ressembler des données venant de sources

et de services divers, afin de réduire les charges et accroitre les

bénéfices ?

2-6 pourquoi le C.R.M :

Ce qui motive les entreprises à développer

un outil C.R.M c'est : obtenir un avantage concurrentiel en

établissant une relation optimale avec son client : adoptant une

stratégie axée sur le client.

Direction marketing

Commande client

service client

Aide à

réseau

La vent

de distribution

Source : rené leefébure-gulle

yentui «gestion de la relation client » Ed Eyrolles

ü Augmenter le revenus ;

ü Maximiser le service à la

clientèle ;

ü Placer le client au centre de l'entreprise et le

valorise ;

ü Bâtir de meilleurs relations d'affaire avec la

clientèle ;

ü Créer une réelle valeur ajutée

pour le client, en donnant plus de place à la gestion de la relation

client ;

ü Viser à diminuer le coût d'acquisition

d'un nouveau client ;

ü Etre à l'écoute de client.

Dans notre travail on s'intéresse à la gestion

de la relation client dans les assurances, et dans ce cas le produit des

assurances est un service d'où la nécessité de

définir et d'illustrer le marketing des services et la stratégie

marketing des assurances.

Section 3 : la gestion de la relation client dans les

assurances

On peut définir un service comme une

activité ou une prestation soumise à l'échange, pour une

valeur économique non liée à la production d'une bien

industrie.

On distingue habituellement :

v Services publics : qui peuvent être

marchand ;

v Les services privés.

3-1 le comportement du consommateur en produit

d'assurances :

Le marketing stratégique des service apporte des

solution dans le but d' éviter que des décision

opérationnelles soit prises hâtivement sous réflexion

préalable suffisante concernant leur bien fondé et les

conséquences qu'elles risques d'avoir à court, moyen et à

long terme niveau des marchés.

3-1-1 décider d'être

assuré : l'acte de souscrire un contrat d'assurance

obéit le plus souvent à un besoin qui défère d'une

personne à une autre et du particulier à l'entreprise. Ce besoin

peut prendre plusieurs formes :

v Recherche de la sécurité : c'est

le cas où un individu ou une entreprise qui souhaite se couvrir contre

les risques dégâts matériels comme l'incendie et le

vol ;

v Une nécessite : c'est un besoin de

protection qui consiste à faire face aux risque éventuels qui

peuvent engendrer des pertes qui seront néfaste pour la

continuité de l'entreprise ;

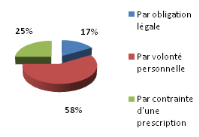

v Une exigence : c'est le cas des assurance

obligatoire instituer par les pouvoir publics.il s'agit de l'assurance contre

les accidents de travail, la responsabilité civile, automobile,

etc. ;

v Un investissement : c'est le cas des clients,

particuliers, ou entreprise, qui désirent faire fructifier leur capital

dans des produits de capitalisation comme l'assurance vie ou d'épargne

comme les plans de retraite.

3-1-2. le choix d'une compagnie d'assurance :

Après la reconnaissance de

besoin, le consommateur peut s'engager dans la recherche

d'information sur les moyennes de satisfaire ce besoin. Cela dépend de

l'individu et de cumul d'information et d'expériences détenues en

matière de produit d'assurance.

3-1-3. La satisfaction du consommateur des produits

d'assurance :

La satisfaction des clients est, dans

toute activité grâce à une offre bien adaptée, mais

dans le domaine de service en générale, la question de la prise

en compte des attentes suscite une attention spécifique.

a) Les attentes, la qualité et la satisfaction en

matière de services : les attentes du consommateur sont des

croyances relatives à un produit, avant l'achat, qui servent de

standards ou point de référence auxquels les performances du

produit sont comparées. Le jugement de la qualité du produit

résulte d'une comparaison des attentes de service à la

performance actuelle.

b) Les attentes à l'égard de la compagnie

d'assurance : les attentes des consommateurs prennent

deux (02) formes essentielles :

v Les attentes du lancement de nouveau produit : le

lancement de tout nouveau produit peut résoudre de deux (02) approches

associées : d'une approche technicienne et d'une approche

commerciale. Une conception uniquement commerciale peut conduire à

ignorer les contraintes de faisabilité. A l'inverse ne création

essentielle technicienne n'aboutit au lancement d'un nouveau produit pas

nécessairement adapté aux attentes du marché.

Cette attente en matière de nouveaux produits est

motivée par la concurrence en matière de l'offre dans un objectif

de différenciation.

v Les attentes de l'information : confronté

à la multiplication des offres, les clients expriment une attente

considérable en matière d'information économique et

financier mais aussi plus d'information réduisant la complexité

des différentes formes de produit et service financiers.

3-1-4. La fidélisation du consommateur des

produits d'assurance :

Les développements apportés par les

nouveaux canaux de distribution et la déréglementation ont

contribué à une prise de connaissance de la place du client dans

les stratégies marketing de service. La longue période

d'austérité et la mobilité accrue ont modifié le

cycle de vie du client : chômage, rupture de carrière,

changements sociaux et familiaux.

Ces perspectives ont contraint les établissements

à utiliser des nouveaux outils de fidélisation et à

redéfinir leur stratégie de communication.

Les stratégies marketing mises en oeuvre par les

établissements à utiliser pour rependre a ces enjeux sont de

trois (03) ordres :

a) Perfectionnement du ciblage et développement du

marketing relationnel1(*).

b) Développement et enrichissement d'une gaine de

produits et de services fidélisant.

c) Elargissement et interconnexion en temps réel des

canaux de distribution.

3-2.la segmentation en marketing

d'assurance :

3-2-1.le concept de segmentation :

Le marketing des services même si il

présente des spécifiques biens établis, emprunte en bon

nombre d'outils et des schémas d'analyse de porté plus

générale, donc de théorie de marketing fondamentale, tous

ces éléments vont de pair. La saturation du marché exige

une diversification et une segmentation.

La segmentation est l'art et la science de diviser les

populations en groupes distincts. L'idéale est que chaque groupe se

différencie des autres et que tous soient représentés. Les

groupes doivent être homogènes, les individus sont plus ou moins

similaires dans chaque groupe, et à l'inverse ils se démarquent

clairement de ceux des autres sous-ensembles.

La segmentation peut être établie à partir

de comportement du consommateur, du profile d'utilisateurs types, de besoin de

problème à résoudre...

les segments peuvent être

composés d'individus, de loyers, d'entreprise, de villes, de

régions...

3-2-2.les critères de

segmentation :

On peut percevoir plusieurs types de segmentation, mais

la segmentation la plus apparente est celles d'un classement par tranche de

revenus ou type d'activité. Cette segmentation nous conduit à

différencier entre : P.M.E, P.M.I, grandes entreprises...

L'explication des motivations et du comportement du

consommateur face aux produits et service résident, dans deux type de

facteurs : quantitatifs, par exemple, le revenu, l'âge. Les

secondes sont qualitatives, sont détectées par l'analyse

psychologique ou sociologique. Ces variables individuelle sont source de

différentiation des attitudes et donc de segmentation des attentes du

marché.

En résume de ce chapitre, voici les

éléments théoriques qui doivent satisfait un modèle

de gestion de la clientèle.

v Il s'agit donc d'identifier, attirer et conserver les

meilleurs clients et d'en dégager un chiffre d'affaire et

rentabilité.

Pour se faire, l'entreprise doit d'abord :

ü Connaitre le client en collectant maximum de

données sur ce dernier.

ü Croiser son client ; c'est-à-dire

ressembler les éléments séminaires en catégories

statistique afin de fondé une stratégie opérationnelle.

ü Conquérir de nouveaux clients avec la

métrise des NTIC (télévente, commerce

électronique...).

ü Fidéliser les meilleurs clients, le moyen

idéal pour cela est les centres d'appel.

v Ainsi le C.R.M mis sur un recentrage de l'entreprise vers

le client et vers le produit, et pour développer une bonne gestion de la

relation client il faut que l'entreprise :

ü Maximise le service à la clientèle ;

ü Bâtir de meilleurs relation d'affaires aves le

client ;

ü Crée une réelle valeur ameutée pour

le client en diminuant son coût d'acquisition ;

ü Etre à l'écoute de client.

Conclusion :

Les entreprises ne peuvent se distinguer dans l'esprit du

consommateur que par le service rendu et par leur stratégie de Gestion

de la Relation Client. Depuis quelques années, il devient difficile de

se différencier par ses produits. Ce qui compte, c'est le moyen

employé pour les vendre. La stratégie de la gestion de la

relation, appelée encore Customer Relationship Management (CRM) vise

donc à intégrer la fidélisation et la rétention des

clients dans une démarche de connaissance des consommateurs et de

gestion de la relation client dans le temps, qui est communément admise

comme étant au coeur des stratégies de croissance des

entreprises.

La gestion de la relation client s'inscrit donc dans une

stratégie par laquelle l'entreprise vise à :

- comprendre,

- anticiper les évènements,

- gérer de façon plus précise les besoins

des clients,

- afin de pouvoir y répondre de la manière la

plus adéquate possible et de modifier durablement le comportement des

clients dans le but de maintenir et accroître leur niveau d'affaires.

Introduction :

Dans ce chapitre, il nous a apparu important de commencer

par la définition de quelques termes d'assurance, puis nous

évoquerons les deux rôles économique et social de cette

dernière. En suite, Pour avoir une idée sur le

développement de l'assurance en Algérie, on a pensé

à présenter quelques points essentiels qui caractérisent

ce secteur en Algérie, en commençant par un bref historique sur

l'évolution de l'assurance en Algérie, puis on exposera la

situation du marché de l'assurance en Algérie.

Enfin nous terminerons par la présentation de

l'entreprise SALAMA assurance Algérie qui représente l'organisme

d'accueil pour effectuer notre stage pratique.

Section 1 : Les aspects généraux sur

l'assurance

Dans cette section, nous allons présenter les

définitions des mots clés qui sont nécessaires pour

comprendre l'assurance :

1. Définitions et éléments de

l'assurance:

1.1 L'assurance :

Nous donnons ici deux définitions de l'assurance sous

deux aspects différents : le premier est juridique, le second est

technique.

1.1.1 Définition juridique :

Selon la formulation proposée par le professeur

Hérmad : « l'assurance est une opération par

laquelle une partie, l'assuré, se fait promettre, moyennant une

rémunération (la prime ou cotisation), pour lui ou pour un tiers

en cas de réalisation d'un risque, une prestation par une autre partie,

l'assureur, qui prenant en charge un ensemble de risques, les compense

conformément aux lois de la statistique »((*)1).

1.1.2 Définition

technique :

L'assurance est « l'opération par laquelle

un assureur, organisant en mutualité une multitude d'assurés

exposés à la réalisation de certains risques, indemnise

ceux d'entre eux qui subissent un sinistre grâce à la masse

commune des primes collectées »((*)2).

Les deux définitions de l'assurance ont l'avantage de

faire ressortir les éléments qui caractérisent

l'opération d'assurance.

1.2 La mutualité :

La mutualité est « le principe de base de

l'assurance selon lequel les cotisations modiques versées par chacun des

membres d'un groupe de personnes (les assurés) sont utilisées et

suffisent théoriquement à l'indemnisation de quelques-unes

d'entre elles qui s'avèrent victime de l'événement

assuré »((*)1).

À cet effet, le rôle de l'assureur est de

mutualiser les risques : les mettre en commun, les répartir et les

compenser en s'appuyant sur des lois mathématiques appliquées sur

les statistiques collectées.

1.3 Le contrat d'assurance :

Le contrat d'assurance est « une convention

passée entre une entreprise d'assurance et un souscripteur (individu ou

collectivité), fixant à l'avance, pour une période

déterminée, des charges financières en fonction d'un

ensemble bien défini d'évènements

aléatoires »((*)2).

1.4 L'assureur :

L'assureur « est la société

d'assurance ou la personne physique auprès de laquelle le contrat

d'assurance est souscrit, et qui s'engage à fournir les prestations

prévues en cas de réalisation du risque »((*)3).

1.5 L'assuré :

« L'assuré se confond très souvent

avec le souscripteur, redevable des primes, mais il peut être distinct.

Il s'agit précisément, soit de celui qui est le

propriétaire des biens assurés dans une assurance de biens, soit

de celui dont la responsabilité est assurée dans une assurance de

responsabilité, soit enfin de la personne dont le sort future engendre

le risque ». Il y a lieu de les distinguer du

bénéficiaire qui recevra en cas de survenance d'un sinistre la

prestation par l'assureur.

1.6 Le risque :

Le risque est « l'éventualité de

la survenue d'un fait dommageable tel que le vol, la perte, l'incendie,

l'accident...etc. le risque a un caractère aléatoire puisqu'il

dépend d'un événement hasardeux provoquant le sinistre.

Mais en matière d'assurance le mot « risque »

s'emploie également pour désigner l'objet de la garantie. Il en

est l'élément constitutif, c'est pourquoi il doit être

défini avec la plus grande précision possible »((*)1).

1.7 Le sinistre :

Le sinistre est la réalisation d'un risque entrant

dans l'objet du contrat d'assurance. Le sinistre fait naître l'obligation

pour une entreprise d'assurance d'exécuter la garantie prévue

dans un contrat d'assurance.

1.8 La prime ou la cotisation :

La prime est le prix de l'assurance, elle

représente techniquement le coût de la garantie du risque ;

juridiquement elle est la contrepartie de la sécurité vendue par

l'assureur. C'est la somme payée par l'assuré à une

entreprise d'assurance pour la garantie du risque.

La prime pure :

Elle correspond à la part des sinistres de

l'assuré gérée au sein de la mutualité. En

assurance dommage, la prime pure se calcule en multipliant la fréquence

des sinistres par le coût moyen des sinistres.

La prime pure = fréquence des sinistres x le coût moyen des

sinistres

|

La prime

commerciale :

Elle résulte de l'addition de la prime pure et les

chargements nécessaires pour l'acquisition et la gestion des contrats

d'assurance ainsi que pour permettre à l'assureur de dégager un

bénéfice.

- Les chargements d'acquisition correspondent aux commissions

versées par les assureurs à ses distributeurs

intermédiaires (agents ou courtiers).

- Les frais de gestion destinés à

rémunérer le personnel chargé d'établir et de

gérer les contrats, de régler les sinistres et lui donner les

moyens en locaux et en matériels nécessaires pour cela.

La prime Totale :

La prime réellement payée par

l'assuré (ou le souscripteur) est la prime totale, elle est égale

à la prime commerciale augmentée des frais accessoires et des

taxes.

Les frais accessoires sont une petite somme forfaitaire

qui représente la participation de l'assuré dans le coût

matériel de l'établissement du contrat (papier, rédaction,

tirages informatiques...).

1.9 L'indemnisation :

En cas de réalisation du risque assuré,

l'assureur doit réparer le préjudice en versant une somme

d'argent, mais il ne le fera que dans la limite de la garantie accordée

à l'assuré. Cette somme d'argent est destinée :

Ø Soit au souscripteur et assuré, par exemple en

assurance incendie.

Ø Soit au bénéficiaire, par exemple en

assurance décès.

Ø Soit à un autrui, par exemple en cas de

responsabilité.

L'assurance se subdivise en deux grandes

catégories : Les assurances de personnes et les assurances de

dommages.

1.10 Les assurances de

personnes :

On trouve :

1.10.1 Les assurances de

répartitions :

Elles consistent à indemniser l'assuré en cas

où il a subi un accident du travail, et de lui garantir un

remboursement total ou partiel des frais de soin en cas d'une maladie.

1.10.2 Les assurances de capitalisations

:

Sont appelées aussi l'assurance

vie qui est une opération d'assurance dans laquelle l'assureur s'engage

à verser une somme d'argent déterminée, soit à

l'intérêt de la famille de souscripteur en cas de

décès de celui-ci, soit à son intérêt

personnel en cas de sa survie. En faite, il existe plusieurs formules

d'assurance vie : les assurances en cas de décès, les

assurances en cas de vie et les assurances mixtes qui sont des combinaisons

à la fois d'assurance en cas de décès et d'assurance en

cas de vie.

1.11 Les assurances de dommages :

Le principe qui régit les assurances de dommages

repose sur l'indemnisation, d'une part, de préjudice causé par

l'assuré au tiers (responsabilité), et d'autre part, les pertes

matérielles subies par l'assuré, à la suite d'un

sinistre.

2. Perception du rôle économique et

social

On a fait ressortir l'importance de l'assurance en

s'inspirant sur ce qu'a dit Henry Ford((*)1) : « New York n'est pas la création

des hommes, mais celle des assurances... »2(*).

Sans les assurances, il n'y aura pas de Gratte-ciel, car

aucun ouvrier n'accepterait de travailler à une pareille hauteur, en

risquant de faire une chute mortelle est de laisser sa famille dans la

misère.

Sans les assurances, aucun investisseur n'aurait

risqué les milliards de dollars nécessaires à la

construction des Gratte-ciel de Manhattan sans la garantie d'être

remboursé des conséquences d'un incendie ou d'un défaut de

construction que seuls les assureurs peuvent proposer grâce aux

mécanismes de l'assurance.

Sans les assurances, personne ne circulerait en voiture

à travers les rues. Un bon chauffeur est conscient qu'il court à

chaque instant le risque de renverser un piéton.

2.1. Le rôle social :

L'assurance vise à indemniser une partie des

assurés qui sont victimes des sinistres, grâce aux cotisations

prépayées par l'ensemble des assurés.

Avant tous, l'assurance joue un rôle purement social.

Offrir à un sinistré les fonds nécessaires pour

reconstruire ou racheter une maison après avoir perdu la sienne à

cause d'un tremblement de terre ; garantir des revenus à la veuve

et aux orphelins après la mort soudaine du père de famille ;

versé des sommes substitutives au salaire pour un employé qui a

perdu son poste de travail à cause d'un accident qui l'a rendu

incapable d'exercer sa profession ; aider les malades

financièrement pour s'offrir des méthodes de soins plus efficaces

afin de récupérer rapidement leurs capacités physiques,

tels sont des exemples du rôle social de l'assurance qui consiste

à sécuriser les individus et leurs patrimoines ainsi que leurs

revenus, et ce pour sauvegarder la stabilité sociale et le bonheur des

individus.

L'assurance joue aussi un rôle déterminant

dans la survie des entreprises car elle leur fournit les fonds

nécessaires pour surmonter des situations difficiles peuvent porter

atteinte à la stabilité de l'entreprise tels que (incendie,

inondation, faillite d'un client débiteur...), et en aidant les

entreprise à survivre, l'assurance sauve des emplois et donc des

individus et des familles.

Il faut signaler que le rôle social de l'assurance

a des limites. L'intervention de l'assureur lors de la survenance d'un sinistre

consiste à offrir une indemnité en argent aux victimes, alors que

l'argent n'est qu'une réparation financière des

dégâts causés par le sinistre.

Si une indemnité en argent suffit à un chef

de l'entreprise de récupérer son matériel et ses

matières premières détruites par un incendie, l'argent ne

pourra jamais remplacer un mari ou un père, ni une main ou une jambe

perdue lors d'un accident qui a rendu la victime dans l'incapacité de

travailler.

Cela est évident, mais l'assurance permet au moins

à l'infirme, la veuve, les orphelins, de percevoir des revenus et donc

de conserver un niveau de vie respectable.

2.2. Le rôle

économique :

On fait introduire le rôle économique de

l'assurance par la citation suivante : « un marché

d'assurance et de réassurance fondé sur une base rationnelle est

un élément essentiel à la croissance

économique »((*)1).

L'assurance est un moteur essentiel du

développement économique, il se manifeste par les aspects

fondamentaux suivants :

2.2.1 Garantie des

investissements :

S'agissant d'une plate-forme pétrolière ou

d'un satellite de télécommunication au plus modeste commerce de

proximité, aucun investisseur n'accepterait d'y investir son argent en

risquant de voir les capitaux investis « partir en

fumée », sans avoir sous la main non pas une promesse mais une

garantie de récupérer son argent lors de survenance des

sinistres, et depuis longtemps jusqu'à nos jours, seules les assurances

ont pu offrir cette garantie aux investisseurs. Tout projet moderne

d'investissement, et donc de développement, exige la participation de

l'assureur sous la garantie duquel l'entrepreneur et surtout son banquier ne

risqueraient pas les capitaux impliqués par le projet.

2.2.2 Placement des

cotisations :

L'assureur perçoit des cotisations avant que les

assurés ne soient soumis aux risques contre lesquels ils sont garantis.

Cela lui donne normalement une trésorerie excédentaire qu'il doit

gérer au mieux des intérêts de la mutualité. En

outre il s'écoule toujours un certain temps entre la date de survenance

des sinistres et celle de leur règlement. À tout moment, les

assureurs ont donc connaissance d'une liste de sinistres déclarés

dont le coût probable a pu être évalué et sont en

attente de règlement. Le total des évaluations de ces sinistres

à régler doit être provisionné au passif du bilan au

titre des engagements qui doivent être, eux aussi, gérés

dans l'intérêt de la mutualité.

La part des cotisations qui doit être

provisionnée et placée par les assureurs représente le

plus souvent une fraction de leur chiffre d'affaires annuel, surtout pour les

assureurs qui pratiquent les branches d'assurance dites à liquidation

lente parce que leurs sinistres, ou une part d'entre eux, exigent des

délais de règlement importants, telles que la

responsabilité civile, y compris la responsabilité civile

automobile et le transport. On constate que chez les assureurs dont une grande

part du chiffre d'affaires est réalisée dans la branche

automobile, les provisions pour sinistres à régler peuvent

représenter plus de deux fois leur chiffre d'affaires annuel.

Certaines branches telles que la construction et surtout

la vie, font prendre à l'assureur des engagements à long terme

qui exige la construction de provisions très importantes. Une prime

unique pour une garantie vie entière doit être

épargnée pour toute la durée de la vie des assurés.

Les assurances de capitalisation et de retraite donnent lieu à des

accumulations de provisions tout au long de la durée des contrats. Or ce

sont ces assurances qui tendent à se développer le plus

rapidement dans les pays à économie moderne et donc

l'accroissement des placements des cotisations.

2.2.3. La contribution au PIB :

Pour apprécier au juste la contribution des

assurances au PIB, on doit utiliser le rapport (valeur ajoutée / PIB),

d'après la comptabilité nationale, la valeur ajoutée est

égale à :

Production totale - Consommation intermédiaire.

En appliquant cette formule dans les assurances, on

trouve :

VAB = Total des primes - (Total des montants de sinistres + les

frais administratifs).

Mais en pratique, il est très difficile

d'appliquer cette formule, donc on s'en tient aux taux de

pénétration (Total des primes / PIB)

L'assurance est devenue aujourd'hui une branche majeure

de l'économie. Le chiffre d'affaires (total des primes) du monde entier

réalisé en 2004 est de 3243,905 milliards de dollars U$ soit un

taux de pénétration de 8,08% du PIB mondial. Ce taux est

généralement plus élevé dans les pays qui ont

atteint un niveau de développement économique, comme le montre le

tableau suivant :

Tableau: Tableau comparatif de certains

marchés d'assurance dans le monde -Année 2004

-

|

pays

Désignation

|

Etats-Unis

|

France

|

Suisse

|

Maroc

|

Tunisie

|

Egypte

|

Afrique du sud

|

Japon

|

Algérie

|

|

Encaissement (millions $)

|

1097836

|

194624

|

42006

|

1372

|

554

|

612

|

30682

|

492425

|

480

|

|

Rang mondial

|

1

|

4

|

14

|

50

|

63

|

59

|

16

|

2

|

65

|

|

Taux de pénétration en %

|

9,36%

|

9,52%

|

11,75%

|

2,70%

|

2,01%

|

0,79%

|

14,38%

|

10,51%

|

0,61%

|

|

Rang mondial

|

10

|

9

|

4

|

53

|

64

|

84

|

1

|

5

|

86

|

Source :

Ministère des Finances

On peut dire donc qu'un bon taux de

pénétration d'un pays exprime généralement

la bonne santé de son économie.

Section 2 : présentation et

évolution secteur de l'assurance en Algérie

1. L'évolution de l'assurance en

Algérie

Pendant toute la période coloniale, l'assurance

en Algérie s'est confondue avec l'évolution de l'assurance en

France. Cela conduit après l'indépendance à

l'héritage des lois et des règlements antérieurs qui n'ont

pas été abrogés qu'en 1975. Après cette

période, de nouvelles lois sont apparues permettant à l'assurance

de connaître un nouveau sort.

1. La période coloniale :

Cette période était

caractérisée par le monopole des compagnies françaises sur

le secteur d'assurance en Algérie. Cela se confirme en 1861 par la

création d'une mutuelle incendie spécialisée pour

l'assurance en Algérie et dans les colonies. Afin de répondre

à la demande des colons-agriculteurs, des mutuelles sont

constituées ; c'est le cas de la Mutuelle Centrale Agricole en 1933

qui fait partie de la Caisse Centrale de Réassurance des Mutuelles

Agricoles laquelle été créée en 1907 et qui

regroupe les mutuelles de Tunisie, du Maroc et d'Algérie.

Des textes métropolitains étaient

adoptés par le législateur pour réglementer l'assurance en

Algérie dont les principaux sont :

Ø La loi du 13 juillet 1930, réglemente

l'ensemble des contrats d'assurance terrestres.

Ø Le décret du 14 juin 1938, unifiant le

contrôle de l'Etat sur toutes les sociétés d'assurance.

Ø La loi du 25 avril 1946, relative à la

nationalisation de 32 sociétés d'assurance et à la

création d'une Caisse Centrale de Réassurance, d'une Ecole

Nationale d'Assurances et d'un Conseil National des Assurances.

2. La période après

l'indépendance :

Juste après l'indépendance, les

opérations d'assurance n'étaient pratiquées que par 270