Section 2 :

Structure sectorielle des

Exportations :

Le cas des ciments.

Grâce à la ZLE, la Tunisie a vécu des

mutations favorables pour les divers secteurs d'exportations, ceci a eu pour

effet un accroissement des exportations vers ses clients potentiels

européens : France, Italie et Allemagne.

§1-Secteur de l'Agriculture, pêche et

Industries Agro-Alimentaires :

Le secteur de l'agriculture, pêche et industries

agro-alimentaires est marqué au niveau des échanges

extérieurs par un pré domination de certains produits qui sont

l'huile d'olives, les produits de la mer et les dattes.

Ces trois rubriques constituent la structure des

échanges des produits de ce secteur.

Tableau 5 : Part d'huile

d'olives, des produits de la mer et les dattes dans le total des Exportations

du secteur de l'agriculture, pêche et industries

agro-alimentaires :

|

Huile d'olives

|

Produits de la mer

|

Dattes

|

|

1985

|

31,87

|

20,48

|

19,66

|

|

1986

|

31,62

|

26,54

|

15,48

|

|

1987

|

29,78

|

28,55

|

14,39

|

|

1995

|

46,90

|

16,00

|

12,60

|

|

1996

|

33,10

|

25,60

|

13,20

|

|

1997

|

48,80

|

18,20

|

8,00

|

|

1998

|

38,70

|

23,00

|

12,80

|

|

1999

|

54,10

|

14,40

|

8,00

|

|

2000

|

42,00

|

19,10

|

8,40

|

|

2001

|

22,90

|

18,90

|

15,80

|

|

2002

|

8,02

|

19,37

|

14,03

|

|

2003

|

15,24

|

19,30

|

12,70

|

|

2004

|

51,72

|

11,19

|

7,67

|

|

2005

|

32,81

|

13,93

|

8,99

|

|

2006

|

44,38

|

12,06

|

6,26

|

|

2007

|

36,86

|

12,33

|

11,17

|

Source : INS

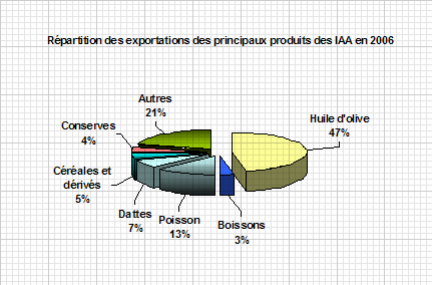

Graphique 5 : Répartition des

Exportations des principaux produits des IAA :

Source : API

L'analyse de l'évolution de la structure des

exportations durant la période de réajustement (1984-1986) et la

période (2000-2006) permet de révéler une

légère baisse des produits agricoles, agro-alimentaires et de

pêche qui passe de 10.9% en (1984-1986) à 7.85 en (2000-2003).

En outre les exportations du secteur agro-alimentaire sont

passées de 557 millions de dinars en 2002 à 1 780 millions de

dinars en 2006. La part de l'huile d'olives est de 47% en 2006.

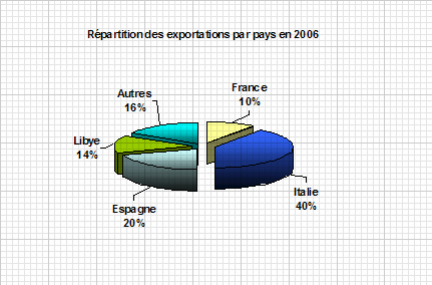

L'Italie est le premier client de la Tunisie en produits

agro-alimentaire : 40% des exportations.

Graphique 6 : Répartition des

Exportations par pays :

Source : API

1) Huile d'olives :

La part d'huile d'olives dans le total des exportations a

chuté d'une manière considérable en 2002 d'une valeur de

55.8MDT contre celle en 2001 de 200MDT. Tout en se récupérant

pendant les prochaines années jusqu'à atteindre en 2007 une

valeur importante de 696 MDT du total des ventes de ce produit.

En 2007, la part de l'huile d'olives dans le total des

exportations s'est élevée à 36.86%, on remarque un

rétablissement de l'exportation d'huile d'olives grâce aux bonnes

conditions climatiques.

Cependant, la production et l'exportation de ce produit reste

limitée par plusieurs contraintes parmi lesquels :

· La sécheresse et le phénomène

cyclique propre à l'olivier.

· L'absence de technique de production biologique.

· La croissance et la demande nationale.

· L'insuffisance de renouvellement des vieux oliviers.

2) Dattes :

Les exportations des dattes ont connu une

légère baisse en 2006 pour une valeur de 117 MDT avec une part de

6.26% dans le total des exportations de ce secteur, contre une valeur de

130.6MDT et une part de 8.99% en 2005.

Néanmoins, cette baisse n'a pas durée longtemps

tout en enregistrant en 2007 une valeur de 211 MDT.

Cependant, la production et l'exportation de ce produit

souffrent de plusieurs insuffisances parmi lesquels on peut citer :

· L'insuffisance de production des fruits à cause

des intempéries.

· L'insuffisance de renouvellement des vieux palmiers

dattiers.

· Le phénomène d'alternance propre aux

palmiers et dont dépend la récolte.

3) Les produits de la mer :

Globalement, les Exportations des produits de la mer

ont connue une stabilité durant la période 2000-2003 de 19.16% du

total des exportations du secteur agricole, pêche et industries

agro-alimentaires.

A partir de 2004, les produits de la mer ont enregistré

une baisse avec en moyenne une part de 12.37% durant la période

2004-2007.

§2 - Secteur Textiles, Habillements et

Cuirs :

Après, l'amorce en 1986, l'année 1987

constitue un tournant majeur dans la vie économique et politique de la

Tunisie. C'est à partir, de cette date, où on peut dire que le

textile prend définitivement la relève du pétrole dans la

composition des Exportations Tunisiennes.

Tableau 6 : Part des

Exportations du secteur des textiles, habillements et cuirs dans le total des

Exportations Tunisiennes :

|

Textiles, habillements et cuirs

|

Ensemble des produits

|

Part en %

|

|

1993

|

1 775,30

|

3 760,00

|

47,22

|

|

1994

|

2 235,30

|

4 696,60

|

47,59

|

|

1995

|

2 583,20

|

5 172,90

|

49,94

|

|

1996

|

2 747,70

|

5 372,00

|

51,15

|

|

1997

|

2 996,40

|

6 147,90

|

48,74

|

|

1998

|

3 289,50

|

6 518,30

|

50,47

|

|

1999

|

3 396,50

|

6 966,90

|

48,75

|

|

2000

|

3 726,80

|

8 004,80

|

46,56

|

|

2001

|

4 615,50

|

9 536,20

|

48,40

|

|

2002

|

4 734,70

|

9 748,60

|

48,57

|

|

2003

|

4 880,60

|

10 342,60

|

47,19

|

|

2004

|

5 111,80

|

12 054,90

|

42,40

|

|

2005

|

5 133,50

|

13 607,70

|

37,72

|

|

2006

|

5 150,60

|

15 316,30

|

33,62

|

|

2007

|

6 076,30

|

19 409,60

|

31,30

|

Source : INS

Les produits des industries textiles, habillements et

cuirs, chaussures ont réalisé des performances remarquables en

Tunisie entre 1984-1986 et 2000-2007 passant de 37,7% à 41.96% ; on

peut subdiviser ce secteur en 2 sous secteurs à s'avoir :

1) Les Industries de Textiles et

d'Habillements :

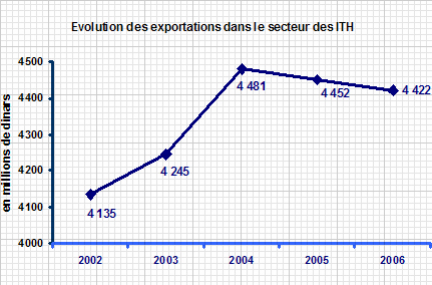

Les exportations du Secteur des Industries Textiles

et de l'Habillement sont passées de 4 135 millions de dinars en 2002,

à 4 422 millions de dinars en 2006, soit un taux d'accroissement annuel

moyen de 1%. Les produits du sous-secteur

Habillement représentent 90% de ces exportations.

Graphique 7 : Evolution des exportations du

secteur ITH :

Source : API

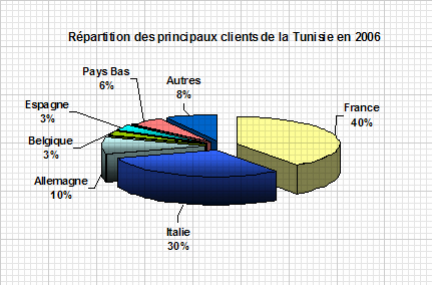

Les pays Européens sont les principaux

clients de la Tunisie avec une part de 88% du total des exportations de ce

secteur et que la France, l'Italie et l'Allemagne reçoivent à eux

seuls 30% : France 40%, Italie 30% et Allemagne 10%.

De cette manière, la Tunisie est le quatrième

fournisseur de l'UE depuis 1997.

Graphique 8 : Répartition des

principaux clients de la Tunisie:

Source : API

2) Les Industries de Cuirs et

Chaussures :

Les exportations des Industries du Cuir et de la Chaussure

sont passées de 587 millions de dinars en 2002, à 726 millions de

dinars en 2006. Ce qui correspond à un taux d'accroissement annuel moyen

de 5%. Près de 90% des exportations sont réalisées par les

entreprises totalement exportatrices. Et que 86% de ces exportations sont

réalisées par la branche chaussures et tiges, suivie par les

branches maroquinerie et habillement avec 11%.

Graphique 9 : Evolution des exportations

des ICC:

Source : API

Graphique 10 : Evolution des principaux

produits exportés:

Source : API

L'Italie est le premier client de la Tunisie avec une part de

43% du volume des exportations de ce secteur, suivie par la France 33% et

l'Allemagne avec 11%.

Graphique 11 : Répartition des

exportations des ICC par pays:

Source : API

§3 -Secteur des Industries

Mécaniques et Electriques :

La mutation la plus significative des exportations

tunisiennes durant ces dernières années est celle

inhérente à l'émergence d'un nouveau secteur exportateur,

celui des industries électriques et mécaniques.

En effet, ce secteur qui représentait 2,5% des

exportations du pays en 1984-1986 ; contribue en 2003 avec 20.78% des

recettes d'exportations enregistrant ainsi un taux de croissance annuel moyen

de 25%.

Cette évolution continue jusqu'à l'année

2007 avec une part de 27.13%.

Tableau 7 : La part des Exportations du

secteur des industries mécaniques et électriques dans le total

des Exportations Tunisiennes :

|

|

Industries mécaniques et

électriques

|

Ensemble des produits

|

Part

en %

|

|

1993

|

440,40

|

3 760,00

|

11,71

|

|

1994

|

623,00

|

4 696,60

|

13,26

|

|

1995

|

711,00

|

5 172,90

|

13,74

|

|

1996

|

669,60

|

5 372,00

|

12,46

|

|

1997

|

830,30

|

6 147,90

|

13,51

|

|

1998

|

1 043,40

|

6 518,30

|

16,01

|

|

1999

|

1 120,10

|

6 966,90

|

16,08

|

|

2000

|

1 323,10

|

8 004,80

|

16,53

|

|

2001

|

1 777,20

|

9 536,20

|

18,64

|

|

2002

|

1 887,10

|

9 748,60

|

19,36

|

|

2003

|

2 149,70

|

10 342,60

|

20,78

|

|

2004

|

2 597,90

|

12 054,90

|

21,55

|

|

2005

|

3 141,70

|

13 607,70

|

23,09

|

|

2006

|

3 861,50

|

15 316,30

|

25,21

|

|

2007

|

5 266,80

|

19 409,60

|

27,13

|

Source : rapport de la BCT 2006

Ainsi, on peut subdiviser ce secteur en 2 sous secteurs à

s'avoir :

3.1) Les Industries Mécaniques et

Métallurgiques :

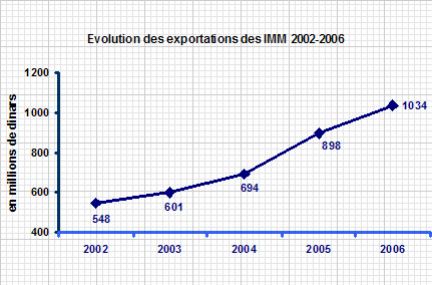

Les exportations du Secteur des Industries Mécaniques et

Métallurgiques ont connu une croissance continue sur la période

2002-2006, passant de 548 millions de dinars en 2002 à 1 034 millions de

dinars en 2006.

Graphique 12 : Evolution des exportations

des IMM:

Source : API

En effet, ce secteur a connu une croissance

importante dans les composants d'automobiles et de la sidérurgie et de

la fonderie enregistrant respectivement 34% et 26% du total des exportations de

ce secteur en 2004.

Graphique 13 :

Répartition des exportations du secteur des IMM:

Source : API

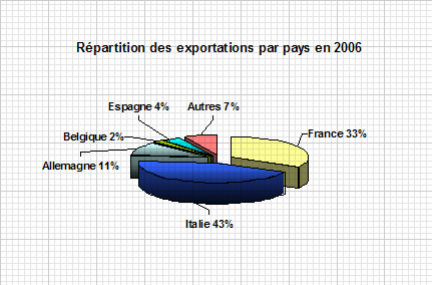

La France, l'Italie et l'Allemagne qui sont encore

une fois les principaux clients de la Tunisie ont enregistrés

respectivement 31%, 19% et 4% du total des exportations de ce secteur.

Graphique 14 : Répartition des

exportations des IMM par pays :

Source : API

3.2) Les Industries Electriques, Electroniques et

Electroménagères :

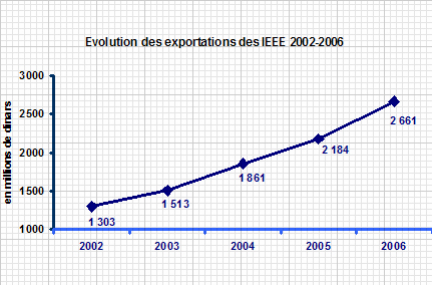

Les Exportations du Secteur des IEEE ont

évolué à un rythme soutenu durant la période de

2002-2006, passant de 1 303 millions de dinars en 2002 à 2 661 millions

de dinars en 2006. Le taux de croissance annuel moyen enregistré sur les

cinq dernières années a été de 20%.

Graphique 15 : Evolution des Exportations

des IEEE:

Source : API

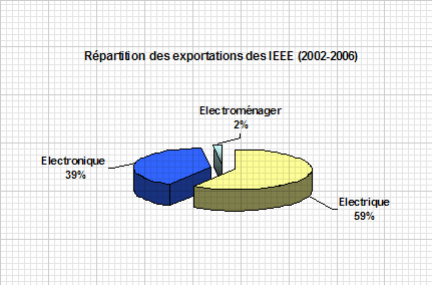

Ce secteur a connue une croissance importante dans les

domaines électrique et électronique enregistrant respectivement

59% et 39% par contre les électroménagers ne représentent

que 2% du total des exportations de ce secteur en 2006.

Graphique 16 : Répartition des

exportations du secteur des IEEE:

Source : API

La France, l'Italie et l'Allemagne qui

s'avèrent les principaux clients de la Tunisie ont enregistrés

respectivement 53%, 8% et 22% du total des exportations de ce secteur.

Graphique 17 : Répartition des

exportations des IEEE par pays:

Source : API

§4 - Secteur de

l'Energie :

L'activité du secteur de l'énergie

joue également un rôle important dans le commerce extérieur

surtout dans les exportations. En effet, ce secteur occupe une position

importante comme le montre le tableau suivant :

Tableau 8 : La part et l'évolution

des exportations du secteur de l'énergie :

|

Part d'exportations d'énergie en %

|

Evolution d'exportations d'énergie en

%

|

|

1995

|

8,40

|

-1,10

|

|

1996

|

10,50

|

28,90

|

|

1997

|

9,00

|

-1,30

|

|

1998

|

6,40

|

-24,29

|

|

1999

|

7,10

|

19,20

|

|

2000

|

12,10

|

94,30

|

|

2001

|

9,20

|

-9,30

|

|

2002

|

9,30

|

3,90

|

|

2003

|

10,00

|

13,20

|

|

2004

|

9,54

|

11,46

|

|

2005

|

12,91

|

52,67

|

|

2006

|

13,17

|

14,81

|

|

2007

|

16,16

|

55,52

|

Source : rapport de la BCT

2006

L'évolution du poids des produits

énergétiques dans les exportations tunisiennes durant la

période 1975-2003 s'explique par la baisse des exportations du

pétrole qui représentait 44% des exportations de la Tunisie en

1975, ne représente plus aujourd'hui que 10% des exportations (baisse

à un taux moyen de 5,2% par an ) . Par conséquent, il y a

un fléchissement des quantités expédiées de

pétrole brut suite à la baisse des produits provoqués par

le déclin naturel des principaux gisements d'El Borma et d'Ashtart.

De plus, les exportations des produits raffinés ont

enregistrés un déficit qui se creuse d'une année à

l'autre pour atteindre dans les meilleurs des cas 38% des exportations de ce

secteur en 2003.

Cependant, malgré les limites dans ce secteur,

l'exportation du pétrole est assez importante se fixant en 2007 à

2 631,8 MDT qu'est le meilleur résultat depuis 1993.

§5 - Secteur Mines, Phosphates et

dérivés :

L'analyse de l'évolution de la structure des

exportations durant la période de pré ajustement (1984-1986) et

la période (2000-2006) permet de relever une baisse significative des

exportations des produits des phosphates.

En effet, le poids dérivé de phosphate et des

autres produits d'extraction a baissé de moitié passant de 17,9%

en (1984-1996) à 8,25% en (2000-2003).

Tableau 9 : La part et l'évolution

des exportations du secteur mines, phosphates et

dérivés :

|

Part des exportations de mines, phosphates et

dérivés en %

|

Evolution exportations de mines, phosphates et

dérivés en %

|

|

1995

|

10,15

|

13,80

|

|

1996

|

11,44

|

17,07

|

|

1997

|

10,89

|

8,94

|

|

1998

|

10,76

|

4,77

|

|

1999

|

10,22

|

1,52

|

|

2000

|

8,95

|

0,60

|

|

2001

|

8,02

|

6,70

|

|

2002

|

7,43

|

-5,24

|

|

2003

|

6,63

|

-5,38

|

|

2004

|

7,17

|

26,09

|

|

2005

|

7,00

|

10,24

|

|

2006

|

6,74

|

8,41

|

|

2007

|

6,94

|

30,47

|

Source : rapport de la BCT 2006

Voir annexe n°6 et 7.

§6- Secteur des Industries de Matériaux

de Construction, de la Céramique et du Verre : le cas des

Ciments:

Les Exportations durant la période

2002-2006 se sont élevées à 272 millions de dinars en 2006

contre 136 millions de dinars en 2002. Les principaux produits exportés

concernent les carreaux céramiques (17%), les ciments (40%) et les

articles ménagers (7%).

Tableau 10 :

Répartition des Exportations dans le secteur des

IMCCV :

|

Les produits

|

Valeurs

|

Pourcentage

|

|

Ciment

|

108,4

|

40

|

|

Dérivés de ciment

|

14,7

|

5

|

|

Verre creux

|

4,7

|

2

|

|

Carreaux céramiques

|

46,4

|

17

|

|

Autres produits en verre

|

10

|

4

|

|

Articles ménagers

|

18,3

|

7

|

|

Marbre

|

19,3

|

7

|

|

Articles sanitaires

|

14,4

|

5

|

|

Plâtre et panneaux de plâtre

|

13

|

5

|

|

Divers

|

22,4

|

8

|

|

Total

|

271,6

|

100%

|

Source : API

Le secteur compte 58 entreprises à participation

étrangère dont 13 sont capitaux 100% étrangers. La France

et l'Italie sont les principaux partenaires dans ce secteur.

Graphique 18 : Répartition des

Exportations des IMCCV par pays:

Source : API

1) Présentation du Ciment:

Le ciment est un liant hydraulique non organique; dans sa

forme la plus commune, il dérive synthétiquement du broyage de

certains minéraux (calcaire, marne), de leur

homogénéisation et cuisson, dont on obtient un premier produit

semis finis appelé clinker. Le clinker, enrichi de quelques additifs est

par la suite broyé pour obtenir le ciment qui est

l'élément principal pour la production de béton.

Le ciment, varie en qualité en fonction de son usage et

de sa capacité de résistance.

On peut ainsi distinguer :

· Le Ciment

Portland : matériau de construction de base

utilisé notamment dans les produits préfabriqués et

prêt à l'emploi, dans le béton à hautes performances

et dans les mortiers.

· Les Ciments

Composés : utilisés pour des applications

béton nécessitant une perméabilité réduite,

une plus grande force de résistance, une bonne résistance aux

milieux naturels agressifs, et une qualité de finition supérieure

(pour les fondations, ponts, routes).

· Les Ciments au

Laitier : servent à donner au béton

endurci une activité de résistance élevée à

28 jours, et à réduire la perméabilité et la

chaleur due à l'hydratation du ciment.

· Les Ciments

Spéciaux : par exemple, des ciments pour forages

pétroliers, ayant une consistance unique leur permettant d'être un

excellent retardateur de prise et conservateur de fluidité.

· Les Ciments pour la Maçonnerie et

les Mortiers de Ciment : pour des applications

très courantes telles que les briques en béton, les carreaux, les

couches d'enduit, le stuc, etc....

· Les Ciments

Blancs : pour des réalisations architecturales en

béton caractérisées par des finitions de surface

uniformes, blanches ou aux couleurs chaudes ou claires.

2) Exportations du Ciment :

Depuis, la fin de l'année 1999 et jusqu'à

l'année 2004, on a enregistré une évolution

appréciable dans la production des ciments avec une augmentation de 35%

et ce suite au développement du secteur des matériaux de

construction et la réalisation des grands projets nationaux.

Tableau 11: Données sur les

réalisations du secteur (1996-2004) U=1000T :

|

|

Années

|

Evolution

|

|

Production

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

99/00

|

00/01

|

01/02

|

02/03

|

03/04

|

|

Clinker

|

4 776

|

4 650

|

4 213

|

4 591

|

4 556

|

4 607

|

4 972

|

5 778

|

9

|

-1

|

1

|

8

|

16

|

|

Ciment

|

4 215

|

4 429

|

4 693

|

5 395

|

5 445

|

5 783

|

5 770

|

6 316

|

15

|

1

|

6

|

0

|

9

|

|

Chaux

|

384

|

402

|

400

|

465

|

456

|

456

|

436

|

462

|

16

|

-2

|

0

|

-4

|

6

|

|

Production globale

|

9 375

|

9 481

|

9 306

|

10 386

|

10 457

|

10 508

|

11 178

|

12 556

|

12

|

1

|

0

|

6

|

12

|

|

Les ventes locales ciment

|

4 003

|

4 109

|

4 387

|

4 948

|

5 179

|

5 300

|

5 134

|

5 483

|

13

|

5

|

2

|

-3

|

7

|

|

Exportations

|

1 078

|

729

|

494

|

399

|

304

|

439

|

694

|

894

|

-19

|

-24

|

44

|

58

|

29

|

|

Ciment

|

240

|

252

|

296

|

398

|

304

|

439

|

623

|

769

|

34

|

-24

|

44

|

42

|

23

|

|

Clinker

|

838

|

477

|

198

|

-

|

-

|

0

|

71

|

125

|

-

|

-

|

-

|

-

|

76

|

|

Importations Clinker

|

-

|

-

|

33

|

231

|

690

|

-

|

-

|

-

|

600

|

199

|

-

|

-

|

-

|

Source : Corporate & Institutional

Building

En 2004, la production du secteur en clinker est de

5 778milles tonnes avec une production en ciment de 6 316 milles

tonnes et 462 milles tonnes de chaux.

Les Exportations de ciment durant la période 2003-2004

ont connu une variation moyenne positive de 23%, celles du clinker ont

augmenté considérablement 76% durant la même

période.

Pour les années 2006-2007, les exportations du ciment

ont connues des valeurs très importantes pour les années

2003-2004 tout en enregistrant respectivement des valeurs 108,4 et 151,7 MDT

contre 50,2 et 53,9 MDT.

En effet, les différentes études

réalisées prévoient une croissance mondiale du secteur

à un taux moyen de 4,7% pour les prochaines années et une

production de 2,8 milliards de tonnes en 2010 pour une valeur de 200 milliards

$US.

En outre, la convention instituant une zone de libre

échange entre la Tunisie et l'UE, prévoit une

libéralisation de l'importation de ciment ainsi qu'un

démantèlement tarifaire par 1/8éme à partir de

l'an 2000 (4éme liste) sur une période de 8 ans. Il convient de

signaler que les ciments sont soumis à un droit de douane de 43% et sont

soumis au régime de certification de conformité aux normes

tunisiennes.

Compte tenu, du fait qu'il s'agit d'un produit

pondéreux et que les prix sur le marché local sont relativement

bas à l'échelle régionale (même en prenant en

considération la hausse des dernières années), la

concurrence s'exercera essentiellement parmi les acteurs locaux.

On retiendra que, les aides de l'UE viendront étayer

les investissements consentis dans les infrastructures. Et que le marché

révèle de véritables opportunités à l'export

pour les entreprises tunisiennes et plus particulièrement en Espagne, en

France et en Italie.

De ce fait, l'adoption d'une stratégie

développée aussi bien au niveau de la production que du marketing

est impérieuse pour que l'entreprise arrive à protéger son

marché naturel et faire face à la concurrence internationale.

Celle-ci vient des pays du bassin méditerranéen où les

grands groupes détiennent la plupart des cimenteries. De ce fait, les

prix pratiqués sont très concurrentiels par rapport aux prix en

Tunisie : par conséquent une réduction des charges

(Energie,...) et l'introduction d'une technologie de pointe sont

nécessaires pour faire face à cette concurrence.

Cependant, le secteur sera confronté à certains

problèmes liés à l'exploitation des carrières. Pour

ce faire il y aurait lieu de :

1. Revoir l'exploitation de la capacité prévue.

Ce point intéresse particulièrement les CAT(30) mais

également, à un degré moindre les autres

cimenteries : SCE(31), SCG(32) et CJO(33).

2. La SCB(34) doit résoudre le problème foncier

des carrières exploitées ou chercher une nouvelle carrière

à acquérir au niveau de la région pour garantir sa

production actuelle.

______________________________________________________________

(31), (32), (33), (30) et (34): la société des

ciments d'Enfidha en 1983, la société des ciments de

Gabès en 1977, la société des ciments de Jbel Oust en

1985. Ces unités venaient s'ajouter aux deux cimenteries

déjà existantes au moment de l'indépendance, l'une

à Tunis, les Ciments Artificiels Tunisiens crée en 1932 et

l'autre à Bizerte la société des Ciments de Bizerte

crée en 1957.

Voir annexe n°9.

|

|