AVANT PROPOS

Le Dossier de Politique Economique (DPE) est un document

élaboré dans le cadre de la formation de l'Auditeur en Gestion de

Politique Economique (GPE). Il a pour objectif d'accroître les aptitudes

de l'Auditeur, à analyser un problème économique et

à proposer des solutions pertinentes.

Ce DPE est conçu suivant la rigueur de la

démarche scientifique à savoir l'identification d'un sujet de

politique économique, la définition des objectifs de

l'étude, la méthodologie d'approche, les principaux

résultats obtenus ainsi que les recommandations pour résoudre les

problèmes mis en évidence par l'étude.

Réalisé par l'Auditeur, sous la conduite d'un encadreur que lui

affecte le Programme GPE, ce dossier comprend deux parties : la

«Note de Synthèse» qui fait le résumé

de l'étude et le « Dossier

Technique » qui est le rapport détaillé de

l'étude.

La présente étude relative à la

«Gestion de la masse salariale dans le budget de l'Etat

ivoirien : état des lieux et politiques de

maîtrise » a été traitée dans

cette optique. Elle a pour objectif de permettre une meilleure

compréhension de la hausse non contenue des dépenses de salaires

dans le budget de l'Etat, et de proposer des mesures pour maîtriser la

pression de la masse salariale sur les recettes fiscales, afin de ramener le

ratio masse salariale/recettes fiscales au niveau de la norme communautaire de

35% de l'Union Economique et Monétaire Ouest Africaine (UEMOA).

REMERCIEMENTS

L'élaboration de cette étude relative

à la « Gestion de la masse salariale dans le budget de

l'Etat ivoirien : état des lieux et politiques de

maîtrise » n'a pas été un exercice

aisé eu égard aux difficultés pour obtenir certaines

informations et données.

Toutefois, grâce à la sollicitude et à

la disponibilité de certaines personnes qui ont bien voulu nous fournir

des informations, nous orienter dans nos recherches, nous encadrer, nous donner

des conseils, le présent travail a été possible.

C'est pourquoi, dans l'impossibilité de citer ici,

tous ceux qui ont apporté des contributions, nous voudrions

témoigner notre profonde gratitude, particulièrement

à :

- Docteur POKOU Koffi, Enseignant Chercheur

à l'UFR-SEG/CIRES d'Abidjan, qui malgré ses

nombreuses charges académiques et administratives, a bien voulu diriger

cette étude ;

- Monsieur BEUGRE D. Casimir, Directeur de

l'Administration du SIGFiP, pour sa disponibilité, ses

conseils et son soutien moral et matériel.

Nos remerciements vont également à l'endroit

du personnel de l'Administration du Programme GPE, avec à sa tête

Docteur SECA Assaba Paul, pour l'appui logistique dont nous

avons bénéficié ainsi que les Auditeurs GPE 11 pour leur

collaboration, dans l'élaboration de ce document.

Je n'oublie pas ma famille (Mlle KOUASSI Rosine et KOUAKOU

Rassou Nora J.) pour sa compréhension et son soutien moral.

Puisse le Tout-Puissant dans son infinie

bonté, vous inonder de ses grâces.

NOTE DE

SYNTHESE

La part du budget consacrée au fonctionnement du

secteur public ivoirien, et en particulier aux charges de personnel,

s'accroît progressivement, au détriment d'une affectation

conséquente de moyens aux dépenses d'investissements publics.

Compte tenu des besoins de plus en plus grandissants de sa population et de la

rareté de ses ressources financières, la Côte d'Ivoire

mène des politiques d'assainissement de ses finances publiques, en

optimisant ses dépenses.

Cette étude a été réalisée

dans le cadre de l'assainissement des finances publiques,

précisément dans la perspective de recherche de solutions pour la

gestion efficiente des dépenses de personnel. Elle a pour objectif de

permettre une meilleure compréhension de la hausse non contenue des

charges salariales dans le budget de l'Etat, et de proposer des mesures pour

maîtriser la pression de la masse salariale sur les recettes fiscales,

afin de ramener le ratio masse salariale/recettes fiscales au niveau de la

norme communautaire de l'UEMOA.

Pour atteindre cet objectif, l'étude a porté,

dans un premier temps, sur l'analyse du système actuel de pilotage des

dépenses de personnel par l'examen des processus de programmation et de

contrôle des effectifs des fonctionnaires, de budgétisation de la

masse salariale, de traitement et de contrôle de la paie des salaires

à travers une revue documentaire. Dans un second temps, les facteurs qui

affectent les charges salariales, notamment l'évolution des effectifs

des agents de l'Etat, les mesures dites générales, les mesures

dites catégorielles et l'évolution du niveau des recettes

fiscales, ont été identifiés, à l'aide d'analyse

statistique descriptive des données collectées.

Les résultats de ces analyses ont montré que la

hausse des dépenses de personnel est essentiellement liée aux

dysfonctionnements des processus de programmation et de contrôle des

effectifs des agents de l'Etat, à l'augmentation des effectifs des

fonctionnaires et au ralentissement du niveau d'accroissement des recettes

fiscales.

Face à cette situation préoccupante,

l'étude a recommandé les mesures suivantes :

Ø L'amélioration du système de

contrôle et de gestion des effectifs des agents déjà en

fonction par le recensement desdits agents, le renforcement des

contrôles, la responsabilisation des Gestionnaires de Ressources Humaines

(GRH) des départements ministériels et la mise en place d'une

base de données unique pour la gestion des fonctionnaires ;

Ø La réduction du nombre de nouveaux

recrutements par l'arrêt d'embauches de certaines catégories

d'agents, l'harmonisation et la réduction du nombre de fonctionnaires

dans certains services ;

Ø L'amélioration de la budgétisation

des dépenses de personnel par l'éclatement des dépenses de

salaire par service ;

Ø L'amélioration du processus de traitement

et de contrôle de la paie par la décentralisation de la

procédure de la paie et la déconcentration des services de la

Solde ;

Ø L'accroissement du niveau des recettes fiscales

par la lutte contre la fraude, la sensibilisation des acteurs au civisme fiscal

et l'informatisation de tous les services chargés de collecter des

recettes fiscales.

DOSSIER TECHNIQUE

SOMMAIRE

Page

SIGLES ET

ABREVIATIONS

AFRODAD: African

Forum and Network

on Debt and

Development

CFA :

Communauté Financière

Africaine

CGRAE : Caisse

Générale de Retraite des

Agents de l'Etat

CIRES : Centre

Ivoirien de Recherches

Economiques et Sociales

DBE : Direction du

Budget de l'Etat

DCB : Direction du

Contrôle Budgétaire

DCPE : Direction de

la Conjoncture et de la Prévision

Economique

DGBF : Direction

Générale du Budget et des

Finances

DGD : Direction

Générale des Douanes

DGI : Direction

Générale des Impôts

DGTCP : Direction

Générale du Trésor et de

la Comptabilité Publique

DPCE : Direction de

la Programmation et du Contrôle des

Effectifs

DPE :

Dossier de Politique

Economique

DPEG : Direction de

Politique Economique

Générale

DSRP : Document de

Stratégie pour la Réduction de

la Pauvreté

EPT : Ecole

Pour Tous

FDS : Forces de

Défense et de

Sécurité

FMI : Fonds

Monétaire International

GHR : Gestion des

Ressources Humaine/Gestionnaire des

Ressources Humaines

PAS : Programme

d'Ajustement Structurel

PIB : Produit

Intérieur Brut

PPTE : Pays

Pauvre Très

Endetté

PVD : Pays en

Voie de Développement

UEMOA : Union

Economique et Monétaire

Ouest Africaine

UFR-SEG : Unité

de Formation et de Recherche en

Sciences Economiques et de

Gestion

SIGFiP :

Système Intégré de

Gestion des Finances

Publiques

TOFE : Tableau des

Opérations Financières de

l'Etat

LISTE DES

TABLEAUX

Page

LISTE DES

GRAPHIQUES

Page

I. INTRODUCTION

1.1. La

justification de l'étude

Défini comme l'acte par lequel sont prévues et

autorisées les recettes et les dépenses de l'Etat, pour une

période donnée (exercice budgétaire), le budget de l'Etat

ou Loi de Finances est caractérisé par le respect de l'orthodoxie

budgétaire. Outre l'observation des principes d'unité,

d'universalité, d'annualité et de spécialité, le

budget doit être présenté équilibré en

recettes et dépenses, selon la tradition budgétaire.

La recherche de cet équilibre est à la base de

la conception des politiques budgétaires qui, de plus en plus, mettent

l'accent sur la maîtrise de la croissance des dépenses publiques

à cause de la rareté des ressources financières, surtout

dans les PVD. Ces politiques se sont traduites par de nombreuses

réformes structurelles et administratives mises en oeuvre, avec l'appui

des partenaires financiers et ce, depuis le début des PAS dans de

nombreux PVD. Ces réformes sont destinées, pour l'essentiel,

à maîtriser les charges financières de l'appareil

administratif sur le budget national. Elles visent également

l'amélioration de l'efficacité de l'administration dans sa

mission de pourvoyeur de services publics et dans son rôle de promoteur

du développement économique. Ces changements ont

été parfois jugés austères par certaines

populations parce qu'ils limitent le plus souvent des actions dans les domaines

de la santé et de l'éducation (AFRODAD, 2006).

Toutefois, ces réformes entreprises s'avèrent

justifiées parce que, l'administration publique est l'objet de toutes

les critiques ouvertes, légitimes ou non, sur non seulement son

efficacité mais surtout sur sa taille et ses dépenses (DPEG,

2006). Zerrouq (2001) montre que la masse salariale influence d'une

façon très importante le creusement du déficit

budgétaire structurel au Maroc. En fait, les dépenses de

personnel ont augmenté de 1,7 point du PIB entre 1997 et 2001 tandis que

le déficit structurel s'est aggravé de 1,5 point du PIB entre

temps, atteignant 4,4% du PIB pour l'exercice 2001. Par conséquent, il

apparait nécessaire de réorienter la structure des

dépenses publiques en compressant le coût de fonctionnement du

secteur public au profit des dépenses d'investissements publics qui

pourraient entraîner la croissance économique.

C'est dans la perspective d'assainissement de ses finances

publiques que la Côte d'Ivoire, à l'instar des autres PVD, tente

d'optimiser ses dépenses compte tenu des besoins croissants de sa

population et de la rareté de ses ressources financières.

La part du budget consacrée au fonctionnement du

secteur public ivoirien, et en particulier aux charges de personnel,

s'accroît de plus en plus au détriment d'une affectation

conséquente de moyens aux autres postes de dépenses, notamment

les dépenses d'investissements publics. En effet, les dépenses

salariales n'ont cessé d'augmenter ces dernières années,

passant de 454,1 milliards en 2000 à 814,1 milliards en 2010, avec un

ratio masse salariale/recettes fiscales qui est passé de 37%, en

moyenne, sur la période 1995-1999 à 43% entre 2000-2010. Ces

ratios excèdent la norme communautaire de 35% de l'UEMOA.

Face à cette situation, il apparaît

nécessaire de s'interroger sur les causes de l'accroissement

effréné de la masse salariale et les solutions pour y

remédier. Autrement dit, qu'est-ce-qui pourrait expliquer cette hausse

des dépenses de salaires dans le budget de l'Etat ? Et comment

faire pour freiner l'accroissement non contenu desdites

dépenses ?

Le présent dossier de politique économique vise

à apporter des réponses à ces préoccupations.

1.2. Les objectifs de

l'étude

L'objectif général de cette étude est de

permettre une meilleure compréhension de l'évolution des

dépenses de salaires dans le budget de l'Etat, et de proposer des

mesures pour maîtriser la pression de la charge salariale sur les

recettes fiscales, afin de ramener le ratio masse salariale/recettes fiscales

au niveau de la norme communautaire de 35% de l'UEMOA. De façon

spécifique, il s'agit :

§ .d'analyser les processus actuels de programmation et

de contrôle des effectifs des fonctionnaires, de budgétisation de

la masse salariale, de traitement et de contrôle de la paie ;

§ de mettre en évidence les facteurs qui

influencent l'évolution de la masse salariale ;

§ de recommander des politiques économiques pour

la gestion efficiente du personnel de l'Etat et pour la maîtrise des

facteurs qui influencent l'évolution de la masse salariale.

1.3. L'intérêt de

l'étude

Cette étude, qui rentre dans le cadre des politiques

d'assainissement des finances publiques, permettra à l'Etat de

maîtriser la masse salariale afin de dégager des ressources

additionnelles qui pourraient être réaffectées à des

dépenses d'investissements publics, en particulier les dépenses

pro-pauvres. Elle ouvre également une perspective pour

l'amélioration de la performance de l'administration publique.

1.4 L'approche

méthodologique de l'étude

La méthodologie de l'étude repose

essentiellement sur la revue documentaire, la collecte et le traitement des

données.

§ La revue documentaire

La revue documentaire a consisté à la

consultation de documents de travail (rapports, des études, etc.) des

services des Ministères de l'Economie et des Finances et de la Fonction

Publique et de l'Emploi qui ont en charge le pilotage des dépenses de

personnels. Elle a été complétée par les entrevues

avec des responsables et agents desdits services pour des éclairages sur

des points précis. Cela a permis de valoriser les données

existantes, d'analyser et de cerner le fonctionnement des différents

processus de programmation et de contrôle des effectifs, de

budgétisation de la masse salariale, du traitement et du contrôle

de la paie des salaires.

§ La collecte et le traitement des données

de l'étude

Les données utilisées sont issues des services

de la Direction Générale du Budget et des Finances (Direction de

la Solde, Direction de l'Administration du SIGFiP), de la Direction

Générale de l'Economie (Direction de la Conjoncture et de la

Prévision Economique) du Ministère de l'Economie et des Finances.

Ces données portent sur les dotations financières au titre des

rémunérations et les effectifs des fonctionnaires et agents de

l'Etat de 2000-2010. Le choix de cette période s'explique par le fait

que ces données ne sont pas exhaustives sur les périodes

antérieures à 2000, particulièrement les effectifs des

fonctionnaires et agents de l'Etat.

Les données collectées ont été

traitées avec le logiciel EXCEL, pour l'élaboration des tableaux

et les illustrations graphiques. Ces tableaux et graphiques ont permis de faire

les différentes analyses statistiques telles que la comparaison des taux

d'évolution des dépenses de personnel avec ceux des effectifs des

fonctionnaires et du niveau des recettes fiscales, l'écart entre le

budgets prévu et réalisé des salaires ou le poids des

charges salariales dans les dépenses courants.

La suite de cette étude est organisée autour de

trois points. D'abord, elle fait une revue de littérature qui consiste

à rappeler les fondements des politiques de réduction des

dépenses de fonctionnement, en particulier les dépenses de

salaires dans le budget de l'Etat, et quelques débats et positions

autour de ces politiques. Ensuite, elle analyse le processus actuel de pilotage

de la masse salariale et les facteurs qui l'affectent. Enfin, elle propose des

mesures pour réduire le ratio masse salariale/recettes fiscales, avant

de conclure.

II. LA REVUE DE LA

LITTERATURE

La gestion des finances publiques a toujours été

au centre des préoccupations des Etats dans leurs différentes

politiques de croissance et de développement économique. Comme

l'affirment Arwright et al. (2006), depuis l'antiquité le

pouvoir politique s'est toujours soucié de l'organisation de ses

finances. Aussi, dira Schumpeter en 1942, « ce sont les besoins

financiers qui ont été à l'origine de l'Etat ».

Ces besoins financiers qui n'ont cessé de

croître, à cause de l'action publique qui couvre de nombreux

secteurs (extension des domaines d'intervention de l'État,

développement des infrastructures publiques et amélioration du

système de protection sociale), ont entraîné une

augmentation continue des dépenses de fonctionnement des administrations

publiques, créant ainsi des déficits budgétaires publics

importants (Paul et Pavot, 2006).

La gestion de ces déficits fait l'objet de controverses

au sein des économistes. Pour les keynésiens, la politique

budgétaire constitue un instrument de régulation

privilégié car selon eux, en période de ralentissement,

l'Etat doit soutenir l'activité économique par des

dépenses supplémentaires destinées à relancer

l'économie ; et, il doit réduire ses dépenses quand

l'activité reprend et que se manifeste un risque inflationniste ou une

tendance au déficit extérieur. Quant aux auteurs libéraux,

ils privilégient la force du marché et préconisent une

faible intervention de l'Etat par une compression des recettes fiscales, des

dépenses et du déficit (Echaudemaison, 2009).

La politique budgétaire consiste donc à utiliser

le budget de l'Etat pour atteindre certains objectifs. Elle peut agir sur les

recettes ou sur les dépenses pour relancer ou stabiliser

l'activité économique. C'est dans cette optique que certains

pays, avec l'appui des partenaires au développement, notamment les

institutions de Bretton Woods, adoptent conjointement des politiques

économiques rigoureuses adéquates, pour leur croissance

économique. Ces mesures qui ont pour objectif principal de veiller

à l'assainissement du cadre macroéconomique, sont prescrites en

fonction des caractéristiques des pays et des objectifs visés,

comme l'attestent les travaux de Baldacci et al. (2003). Ils

démontrent que la politique budgétaire doit être

adaptée au contexte de chaque pays pour stimuler la croissance

économique. En d'autres termes, une approche uniforme, où il est

conseillé à tous les pays de réduire leur déficit

quel que soit le contexte, n'est pas appropriée.

Parmi les différentes mesures

préconisées, figurent celles relatives à la maîtrise

des dépenses de fonctionnement des administrations, en particulier des

dépenses de personnel. Selon les travaux de Paul et Pavot (2006), les

politiques budgétaires actuellement appliquées dans les pays

européens mettent, de plus en plus, l'accent sur la maîtrise

durable de la croissance des dépenses publiques. L'intérêt

d'une telle stratégie est, non seulement la nécessité de

mener des politiques de consolidation budgétaire, mais également

de conserver des finances publiques saines sur le long terme. Toutefois, si ces

mesures de politiques économiques ont été parfois à

la hauteur des résultats escomptées dans certains pays, de

nombreux économistes et praticiens soulignent que l'approche

adoptée par les partenaires au développement et en particulier le

FMI pour aider les gouvernements à atteindre des niveaux de croissance

économique plus élevés ou à réduire la

pauvreté a échoué (AFRODAD, 2006).

Les résultats mitigés de ces mesures ont

suscité et continuent de meubler des débats contradictoires au

sein des spécialistes et experts des politiques économiques,

comme en témoignent les études et analyses faites à ce

sujet.

Parlant des réformes mises en oeuvre en Afrique dans le

domaine de la fonction publique, Dia (1993) relève que huit pays sur un

échantillon de quinze ayant réalisé une réduction

d'effectifs, ont enregistré des augmentations de la masse

salariale : c'est le cas du Sénégal. Et même ceux

parmi ces pays, comme le Ghana, qui ont enregistré une réduction

de la masse salariale, ont vu les coûts liés aux indemnités

de licenciement augmenter et égaler les gains à court terme

réalisés grâce à la réduction des

effectifs.

En outre, la réduction des salaires et le

dégraissage de l'Administration Publique n'ont pas toujours

été bien accueillis tant par les autorités censées

les appliquer que par les travailleurs eux-mêmes, à cause des

nombreuses conséquences sociales. A titre d'illustration, en 1991 en

Côte d'Ivoire, quand le pays était pratiquement en cessation de

paiement, les bailleurs de fonds ont suggéré une réduction

des salaires. Cette mesure préconisée n'a pas pu être

appliquée à cause du refus des syndicats des travailleurs.

Selon le Rapport 2006 d'AFRODAD, il ressort que quand le FMI

introduit une limitation de la masse salariale du secteur public, « les

plafonnements deviennent permanents », et même si les conditions

changent, la limitation demeure. Et « le fait que les limitations de la

masse salariale soient maintenues peut indiquer qu'ils constituent une

solution, mais au bout du compte, ils ne résolvent pas les

problèmes qu'ils tentent de résorber ».

Le même rapport indique qu'une étude

réalisée en 2006 sur quatre pays couverts par le FMI

révèle que les limitations salariales ont eu un impact

négatif sur les ratios enseignant/élèves dans les

écoles primaires : « les conditionnalités

difficiles imposées par le FMI continuent à anéantir les

efforts visant à améliorer la qualité de

l'éducation scolaire comme en atteste les taux d'abandon accrus en

Éthiopie, les ratios accrus élèves/enseignant au Malawi et

en Zambie et l'incapacité de l'État à former et à

recruter des enseignants qualifiés ».

Cependant, les mêmes mesures prescrites par ces

partenaires et mises en oeuvre dans d'autres pays ont permis aux Etats

concernés de réussir leur politique de maîtrise des

dépenses en général, et particulier les dépenses de

personnel dans l'Administration Publique. Baldacci et al. (2003),

montrent que parmi les pays à faible revenu ayant appliqué un

programme d'ajustement pendant les années 90, les Etats qui ont

réduit les déficits budgétaires de moins d'un demi-point

du PIB pendant la période considérée, par la compression

des dépenses courantes (par exemple les traitements et salaires), ont

enregistré une croissance additionnelle du revenu par habitant de 0,5 %

par an, pendant cette période de mise en oeuvre des PAS.

Les travaux de Cannac (1999) révèlent

également qu'il y a une corrélation positive entre

l'évolution du taux de chômage et celle du pourcentage du PIB

consacré à la rémunération des agents publics.

Ainsi, au cours des années 1990, le chômage a augmenté en

France en même temps que la dépense salariale des administrations.

Au contraire, le Royaume-Uni a connu dans le même temps une forte

diminution des dépenses salariales publiques et une réduction

parallèle du chômage. En fait, le financement d'une partie

importante de la dépense par des cotisations sociales qui alourdissent

le coût du travail, conduit les entreprises à réduire les

embauches et à privilégier la substitution du capital au travail.

En outre, une partie de la ressource publique est consacrée à des

dépenses de redistribution, qui peuvent, lorsqu'elles sont mal

conçues, détourner du travail une partie de leurs

bénéficiaires.

Par ailleurs, Zerrouq (2001) indique que la réforme de

l'administration et de l'emploi dans le secteur public a contribué d'une

façon déterminante à l'assainissement de la situation

financière italienne : grâce à un gel des embauches,

le nombre des agents publics a été réduit et les

dépenses pour les salaires publics sont passées de 12,8% du PIB

au début des années 90 à 10,6% du PIB en 2001.

III. L'ANALYSE DE LA GESTION

DE LA MASSE SALARIALE

3.1. Le

processus de pilotage de la masse salariale

L'analyse du processus de pilotage de la masse salariale

consiste à passer en revue la définition et la composition des

éléments constitutifs des dépenses de personnel, à

examiner les systèmes de programmation et de contrôle des

effectifs, de traitement et de contrôle de la paie.

3.1.1. La définition et

la composition de la masse salariale

La masse salariale est principalement composée des

dépenses liées aux rémunérations directes ou

indirectes, perçues par les fonctionnaires et agents de l'Etat telles

que les rémunérations principales, les salaires, les primes et

indemnités, les charges employeurs, les impôts et les taxes assis

sur les rémunérations. Sa structure est

généralement fonction du statut de l'agent recruté, de son

service et de son lieu d'affectation.

Les agents de l'administration peuvent être

regroupés en deux grands groupes à savoir :

· Le personnel civil (les fonctionnaires, les

contractuels et les journaliers, etc.) ;

· Le personnel militaire et paramilitaire (militaires,

gendarmes et policiers, etc.).

Les dépenses relatives aux différentes

rémunérations des agents de l'Etat sont clairement

spécifiées et classées par nature économique dans

le budget, tout comme les autres dépenses publiques, conformément

à la méthodologie de la nomenclature budgétaire, comme

indiqué dans le tableau 1. En effet, la vaste réforme des

finances publiques entreprise par la Côte d'Ivoire, a permis de mettre en

place en 1998 une méthodologie (nomenclature

budgétaire) qui permet d'imputer une dépense

budgétaire en fonction de la fonction administrative

(destination fonctionnelle) et du type

administratif (destination administrative)

du service ainsi que les moyens (natures

économiques) mis à sa disposition.

Tableau

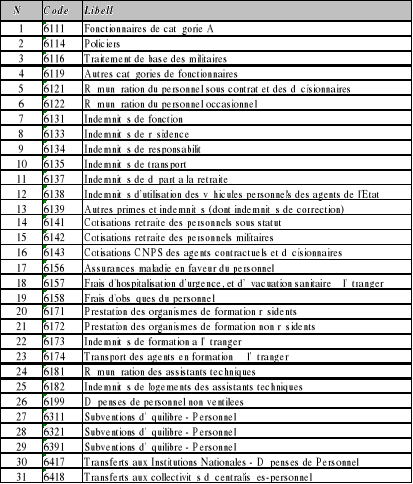

1 : Natures économiques des dépenses de

personnel (budget 2009)

Source : SIGFiP, 2010

3.1.2. La programmation et le

contrôle des effectifs des fonctionnaires et agents de l'Etat

La programmation des effectifs se fait au cours des

conférences de programmation, conformément à la politique

globale de recrutement de l'Etat. Au cours de ces conférences, des

gestionnaires de personnels des ministères techniques viennent

défendre leurs besoins en personnels devant les services

compétents du Ministère de la Fonction Publique. Au terme des

différentes conférences de programmation, un document de

synthèse produit par les services du Ministère de la Fonction

Publique et de l'Emploi est soumis à la DGBF pour une prise en charge

financière de des nouveaux agents à engager.

Le processus de collecte et de traitement des informations

relatives à cette programmation des effectifs n'étant pas

automatisé, les risques d'erreur peuvent être

élevés.

Il est à noter que, seuls les effectifs des

fonctionnaires civiles sont soumis à cet exercice. Les recrutements des

autres agents de l'Etat, tels que les contractuels et les journaliers, qui sont

en général de l'initiative des services qui les emploient,

échappent aux services du Ministère de la Fonction Publique et de

l'Emploi.

L'engagement des agents de la Police Nationale et des

militaires, étant respectivement du ressort des Ministères de la

Sécurité et de la Défense, la programmation et le

contrôle de leurs effectifs échappent aussi au contrôle des

services du Ministère de la Fonction Publique et de l'Emploi. Il en est

de même du suivi de leurs dépenses salariales. Comme l'illustre le

graphique 1, ces dépenses sont une part importante de la masse

salariale : elles représentent un peu plus de 1/5 du total des

salaires, sur la période 2000-2010.

Graphique 1 : Evolution de la

masse salariale par type de personnel (en pourcentage)

Source : L'auteur, à partir des

données de la Direction de la Solde

3.1.3. La budgétisation

de la masse salariale

La budgétisation a pour objectif de déterminer

l'enveloppe de crédits alloués aux dépenses de personnel.

Elle se déroule généralement en année n pour

l'exercice n+1, au cours des conférences budgétaires. Cette

budgétisation se base sur les éléments d'exécution

de la masse salariale de l'année n-1 et les résultats de

l'incidence financière de la programmation des effectifs des

recrutements nouveaux de l'année n. Les acteurs de ce processus sont la

DGBF (la DBE, la Direction de la Solde et la DCB) et les services du

Ministère de la Fonction Publique et de l'Emploi (la DPCE).

A l'issue des conférences budgétaires, les

montants des dépenses salariales arrêtés sont

affectés de façon globale par département

ministériel, et non par service, où elles sont

exécutés. Le graphique 2 montre les résultats de la

budgétisation et de l'exécution de la masse salariale sur la

période 2000-2010. Il fait ressortir des écarts non

négligeables entre les dépenses de salaires

prévisionnelles et réalisées, depuis l'année 2002.

Les déficits constatés (2001, 2002, 2005, 2006,

2007 et 2008) sont liés à la prise en compte, au cours de la

gestion, des dépenses de personnel non prévus dans le budget

initial adopté : il s'agit par exemples, des engagements de

nouveaux agents (surtout les contractuels) et de la revalorisation des

traitements de certaines catégories d'agents au cours de la gestion.

Quant aux excédents enregistrés (2000, 2003, 2004 et 2009), ils

sont dus au non respect de certains engagements pris par l'Etat, souvent

contraint par le manque de trésorerie ou par les prescriptions des

institutions de Bretton Woods. Ce fut le cas de la réduction de la masse

salariale d'environs 4 milliards en 2009, dans le cadre de la mise en oeuvre de

l'initiative PPTE.

Graphique 2 : Ecarts entre les

dépenses de salaires prévisionnelles et réalisées

(en milliards de francs CFA)

Source : L'auteur, à partir des

données du SIGFiP

3.1.4. Le traitement et le

contrôle de la paie

Les contrôles s'effectuent sur pièces par la

Direction de la Solde à partir d'informations provenant d'actes

administratifs générateurs de dépense de personnel,

initiés par les différents services chargés de la gestion

administrative de la carrière des fonctionnaires et agents de l'Etat.

Ces actes émis doivent, au regard de leur incidence financière,

être authentifiés. Cela consiste en la vérification de la

qualité et de la signature de l'autorité compétente,

signataire de l'acte.

Quant au traitement, il s'opère en deux

étapes : l'ordonnancement par la Direction de la Solde et la prise

en charge par les services de la DGTCP, à travers le logiciel SOLDE AN

2000. Des contrôles sont effectués au cours de ces deux phases sur

les montants à payer et éventuellement sur les pièces

justificatives afférentes.

Toutefois, malgré les différents

contrôles, les cas de fraudes ou tentatives de fraudes constatées

sur les actes administratifs sont variées et multiformes. Les cas

récurrents portent sur les éléments suivants:

- les extraits d'actes de naissance, pour

bénéficier d'allocations familiales ;

- le temps effectif de service ;

- les missions hors Côte d'Ivoire.

A ces fraudes, s'ajoutent celles relatives aux

indemnités de responsabilités dont le contrôle

s'avère délicat à cause de la mobilité des

fonctionnaires dans l'exercice de leur fonction.

Par ailleurs, les initiateurs des actes

générateurs des dépenses de personnel ne sont ni

connectés au logiciel SOLDE AN 2000 ni associés de façon

permanente aux contrôles effectués par la Solde. Il y a

également le traitement de la solde des militaires qui échappent

aux services de la Direction de la Solde.

Aussi, le traitement, par la Direction de la Solde, des

transferts de soldes consécutifs aux mouvements des fonctionnaires au

sein des différentes structures de l'Etat, n'est pas automatique. Par

exemple, le traitement de la solde d'un agent qui passe d'un service en central

à un EPN ou vice-versa, peut mettre plusieurs jours. Cette situation

peut également affecter la masse salariale du fait des doubles

paiements.

Quoiqu'il n'y ait pas de données chiffrées

relatives aux résultats des dysfonctionnements du système de

pilotage de la masse salariale, il est évident que cette situation

entraîne la hausse des charges salariales, à cause des fraudes,

des doubles paiements, des paiements indus, etc.

3.2. Les facteurs

influençant l'évolution de la masse salariale

L'analyse de l'évolution de la masse salariale est une

opération complexe en raison de la multiplicité des facteurs qui

l'influencent.

Toutefois, le présent dossier s'intéressera

à l'impact sur la masse salariale, de la variation des facteurs

suivants :

· l'évolution des effectifs des fonctionnaires

et agents de l'Etat

· les mesures dites

générales ;

· les mesures dites

catégorielles ;

· l'évolution du niveau des recettes

fiscales.

3.2.1. L'effet de

l'évolution des effectifs des fonctionnaires et agents de l'Etat

L'effet de l'évolution des effectifs sur les

dépenses de salaires peut s'apprécier par l'effet des

« entrées » et des « sorties »

des agents1(*) sur les

dépenses de personnel par la formule suivante :

IMPACT Entrés &Sorties =

COUTS Recrutements nouveaux fonctionnaires - ECONOMIES

Départs des retraités

L'impact de l'effet des entrées et des

sorties résulte des coûts liés

aux recrutements des nouveaux fonctionnaires déduits des

économies réalisées par le faite des départs

à la retraite des anciens fonctionnaires.

Selon une étude réalisée par la Solde en

2008 (Cf. encadré), maintenir un ancien

fonctionnaire en activité est financièrement plus avantageux pour

l'Etat à court terme, que recruter un nouvel agent. De façon

générale, étant donné que le salaire de l'ancien

fonctionnaire est identique à celui du nouveau fonctionnaire, le

maintien en activité de l'ancien agent évite à l'Etat de

payer au même moment, en plus de la pension au retraité, un

salaire au nouvel agent. Cela a amené l'Etat à prendre certaines

mesures à l'endroit des fonctionnaires. Entre autres mesures, il y a la

suppression de la mise à la retraite d'un fonctionnaire ayant accompli

30 ans de service et la prorogation de l'âge limite de départ

à la retraite à 60 ans. Cette mesure qui évite de payer

des pensions à de nouveaux agents mis à la retraite chaque

année, permet à la CGRAE de résoudre progressivement le

déséquilibre financier auquel elle est actuellement

confrontée. Toutefois, selon la même étude, cette

décision prise par l'Etat induit des coûts supplémentaires

qu'il devra supporter à long terme. Ces coûts sont essentiellement

liés à l'augmentation des pensions des fonctionnaires dont le

temps d'activité a été prolongé parce qu'ils n'ont

pas été mis à la retraite à temps.

Le graphique 3 montre que sur la période 2003-2010, les

taux de croissance des effectifs des agents et de la masse salariale

évoluent avec les mêmes tendances (tendance à la hausse de

2004 à 2008, baisse en 2009 avant une reprise à la hausse en

2010). Cela signifie que la variation des dépenses de salaire est

liée à l'évolution des effectifs des agents de l'Etat.

Graphique 3 : Evolution des

taux de croissance de la masse salariale et de l'Effectif des agents de

l'Etat

Source : L'auteur, à partir des

données de la Direction de la Solde

Encadré : L'impact des

« entrées » et des

« sorties »

(0,1+6×0,05)=0,4=40% si N =30

Source : Direction de la Solde :

« l'impact sur le budget de l'Etat du maintien en activité

des enseignants et assimilés remplissant les conditions de départ

à la retraite en 2007, 2008 et 2009 », 2008

3.2.2. L'effet des mesures

générales

Ce sont des mesures de revalorisation des salaires qui

concernent la totalité ou la quasi-totalité des agents. Depuis

2000, la seule mesure prise qui touche l'ensemble des fonctionnaires a

été celle de 2008 relative à la revalorisation de

l'indemnité de transport des fonctionnaires, à la suite de la

flambée des tarifs des transports, consécutive à la hausse

du prix du pétrole. L'effet financier de cette mesure a

été de 9,8 milliards de francs CFA. Ce montant a accru la masse

salariale de 2008 de 1,4%.

3.2.3. L'effet des mesures

catégorielles

Les mesures catégorielles concernent un groupe

d'agents. Elles sont en général spécifiques à des

catégories de métiers ou d'emplois. On distingue principalement

deux types de mesures catégorielles, à savoir :

ü les mesures catégorielles statutaires :

ce sont des mesures qui entraînent une revalorisation des

carrières fixées dans les statuts particuliers (changement du

pyramidage statutaire des corps, création de nouveaux échelons,

changement de la durée des échelons, fusion des grades, etc.).

Les transformations d'emplois peuvent également être

rattachées à ces mesures catégorielles ;

ü Les mesures catégorielles

indemnitaires : ces mesures ont pour origine soit un texte, soit une

décision de gestion, et ont pour effet de revaloriser globalement les

niveaux des rémunérations accessoires versées à

certaines catégories d'agents (création d'une nouvelle

indemnité, revalorisation des taux moyens budgétaires d'une

indemnité, etc.).

Depuis 2000, ces différentes mesures

catégorielles prises, ont eu une incidence directe sur

l'évolution des dépenses de personnel. Le graphique 4 indique que

les effets financiers de ces mesures connaissent une tendance à la

hausse depuis 2007 : ils sont passés de 20,3 milliards de francs

CFA en 2007 à 45,1 milliards de francs CFA en 2010, entraînant la

hausse de la masse salariale de 640,4 milliards CFA à 814,1 milliards de

francs CFA.

Ces différentes mesures catégorielles ont

été prises à la suite des différentes protestations

sociales de certains corps de métiers tels que les enseignants et les

agents de la santé, pour l'amélioration de leur condition de

travail.

Graphique 4 : Evolution de

l'effet des mesures sectorielles par rapport à la masse salariale (en

milliards de francs CFA)

Source : L'auteur, à partir des

données de la Direction de la Solde

3.2.4. L'effet de

l'évolution du niveau des recettes fiscales

Réduire le ratio masse salariale/recettes fiscale

revient soit à diminuer la masse salariale, soit à augmenter les

recettes fiscales, « toutes choses étant égales par

ailleurs ». Par conséquent, après avoir indiqué

les facteurs qui influencent l'évolution des dépenses de

personnel dans les paragraphes précédents, il est

nécessaire d'apprécier l'évolution du niveau des

ressources fiscales de l'Etat.

Le graphique 5 montre les évolutions du ratio masse

salariale/recettes fiscales et des taux de croissance des recettes fiscales et

de la masse salariale de 1995-2010. Au cours de la période 2000-2010, le

ratio masse salariale/recettes fiscales est resté au dessus de 41,3%

(soit une moyenne de 43,1%). Pendant cette période, la masse salariale

connaît un taux de croissance plus élevé que celui des

recettes fiscales, avec un taux de croissance moyen de 6,1% contre un taux de

4,8% des recettes fiscales. Cependant, quand ce ratio était en dessous

de 38,6% entre 1995 et 1999 (soit une moyenne de 37,2%), le taux de croissance

des recettes fiscales, qui était en moyenne de 11,7%, était

demeuré supérieur à celui des dépenses de personnel

avec une moyenne de 5,4%.

Ce constat montre que le faible taux de croissance des

recettes fiscales a également engendré l'augmentation du poids de

la masse salariale dans les ressources financières de l'Etat.

Graphique 5 : Evolution du

ratio masse salariale/recettes fiscales et des taux de croissance des recettes

fiscales et de la masse salariale

Source : L'auteur, à partir des

données de la DCPE (TOFE)

Les différents facteurs d'évolution de la masse

salariale analysés dans les paragraphes précédents, ont

profondément alourdi la charge de la masse salariale dans le budget de

l'Etat, sur les onze dernières années, comme l'illustre le

graphique 6. Les dépenses de personnel qui représentent environ

la moitié de l'ensemble des dépenses courantes, ont connu un

accroissement rapide. Elles sont passées de 454,10 milliards de francs

en 2000 à 814,1 milliards francs CFA en 2010, soit une augmentation de

79,3%.

Graphique 6 : Evolution de la

masse salariale dans les dépenses de fonctionnement (en milliards de

francs CFA)

Source : L'auteur, à partir des

données du SIGFiP

Le tableau 2 montre également qu'au cours des

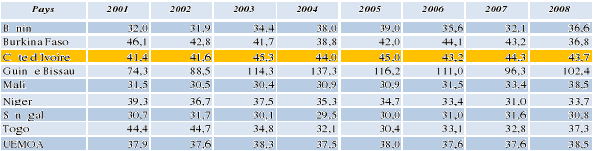

années 2007 et 2008, les pays de l'UEMOA, à l'exception de la

Côte d'Ivoire et de la Guinée Bissau, sont parvenus à

maintenir les dépenses de personnel par rapport aux recettes fiscales,

dans une proportion proche de l'objectif de la masse salariale (35 % des

recettes fiscales), fixé dans le cadre du respect du pacte de

convergence de l'union.

Tableau

2 : Salaires et traitements en pourcentage des recettes

fiscales des pays de l'UEMOA

Source: UEMOA, Annexes statistiques de la

Surveillance Multilatérale de 2001à 2008, 2009

Face à cette situation très préoccupante,

la Côte d'Ivoire s'est toujours engagée, en dépit des

difficultés de toutes sortes, dans des réformes en matière

de politiques pour la maîtrise des dépenses de personnel.

Cependant, ces efforts, aussi louables soient-ils, sont encore loin d'atteindre

les objectifs recherchés. C'est pourquoi il apparaît plus

qu'impérieux de proposer des mesures qui pourront permettre de

créer un cadre propice nécessaire à la maîtrise des

dépenses de personnel.

IV. LES MESURES POUR LA

MATRISE DE LA MASSE SALARIALE

Ces différentes mesures qui visent à ramener le

ratio masse salariale/recettes fiscale à la norme communautaire de

l'UEMOA , consisteront à améliorer le système actuel de

pilotage de la masse salariale, à maîtriser les facteurs qui

influencent son évolution, et à accroître le niveau des

recettes fiscales.

4.1. L'amélioration

du système de pilotage de la masse salariale et la maîtrise des

facteurs influençant son évolution

4.1.1. La programmation et le

contrôle efficient des effectifs des fonctionnaires et agents de

l'Etat

Pour une meilleure programmation et un contrôle

efficient des effectifs, il est indispensable de mener des actions

suivantes :

§ En ce qui concerne le contrôle et la

gestion des effectifs des agents déjà en fonction

recenser tous les fonctionnaires et agents de l'Etat pour

constituer un fichier unique des effectifs et y extirper les agents

fictifs ;

procéder de façon périodique (chaque

3 mois) pendant une année, aux paiements des fonctionnaires par bon de

caisse en exigeant des documents administratifs qui attestent de la

présence effective de l'agent à son lieu de travail (par exemple

l' attestation de prise de service, une attestation de présence

effective au poste signé du supérieur hiérarchique,

etc.) ;

renforcer les contrôles inopinés sectoriels

pour vérifier les présences des fonctionnaires et agents de

l'Etat, afin de détecter les agents fictifs ;

mettre en place une base de données unique pour la

gestion des fonctionnaires et agents de l'Etat. Cette base de donnée

prendra en compte tout le système de pilotage de la masse salariale qui

part de la programmation et du contrôle des effectifs des fonctionnaires

et agents de l'Etat jusqu'à la paie des salaires et pensions. Elle devra

intégrer les procédures et les acteurs de la chaîne de

pilotage des dépenses de salaires, à savoir les GRH des

différents ministères, les services de la DPCE, de la DGBF (la

Direction de la Solde et la DBE), de la DGTCP chargés de la paie et de

la CGRAE. Cette base de données sera interconnectée au SIGFiP

afin de permettre un suivi de l'exécution exacte des dépenses de

personnel en temps réel, au même titre que les autres

dépenses de l'Etat ;

renforcer les capacités des GRH dans les tous

ministères sectoriels afin qu'ils soient capables de mieux

définir des tâches, de mener une bonne programmation de

recrutement, d'utiliser des ressources humaines de façon optimale et de

bien gérer le plan de carrière des fonctionnaires et agents de

l'Etat. Cette gestion devra permettre d'éviter le surnombre des

effectifs dans certains services et d'accroître l'efficacité de

l'administration publique ;

associer les services des ministères de la Fonction

Publique et de l'Economie et des Finances aux recrutements des agents des FDS.

§ En matière de politiques de

réduction du nombre de nouveaux recrutements

mettre fin aux recrutements de nouveaux agents

contractuels et journaliers dans les différents services, surtout en

cours de gestion ;

définir des critères de recrutement des

agents dans les différents structures ;

harmoniser le nombre d'agents dans les

collectivités décentralisées ;

réduire le nombre de ministères et

harmoniser le nombre d'agents dans les cabinets

ministériels ;

recadrer le processus de déconcentration et de

décentralisation de l'administration dans la création des

Sous-Préfectures et Départements ;

Réduire les recrutements des fonctionnaires et

agents de l'Etat dans les autres secteurs de l'Administration, à

l'exception des secteurs de la santé et de

l'éducation ;

Ne pas maintenir en activité les fonctionnaires

admis à faire valoir leur droit à la retraite et encourager les

départs volontaires et la retraite anticipée ;

Restructurer la CGRAE pour la rendre viable afin de lui

permettre d'honorer le paiement des pensions aux retraités.

4.1.2. La bonne

budgétisation des dépenses de personnel

La bonne budgétisation des dépenses de personnel

consistera à :

recenser en année n-1 toutes les modifications qui

vont affecter la masse salariale de l'année n ;

ne prendre en compte sur le budget de l'année n que

les mesures à incidence financière arrêtées et

budgétisées en année n-1 ;

simuler les impacts sur la masse salariale des

différentes mesures individuelles et collectives envisagées avant

leur prise en compte effective ;

budgétiser la masse salariale par structure ou

service afin de cerner le nombre d'agents par structure et le montant des

salaires des agents correspondant.

4.1.3. L'amélioration

du traitement et du contrôle de la paie

décentraliser la procédure de la paie en

laissant l'initiative de l'engagement des salaires des fonctionnaires (avant

son mandatement par la Direction de la Solde) aux GRH des différents

ministères techniques ; cela permettra de responsabiliser les GRH

qui gèrent les mouvements des agents de leur ministère, de faire

un premier contrôle afin d'éviter des paiements indus.

poursuivre la déconcentration des services de la

Direction de la Solde afin de rapprocher la Solde des fonctionnaires et agents

de l'Etat, pour un contrôle efficient ;

contrôler et vérifier l'authenticité

des diplômes de tous les fonctionnaires et agents de

l'Etat ;

auditer la base de données qui sert de

référence pour le paiement actuel des salaires ;

sensibiliser les acteurs de l'administration publique qui

initient les actes administratifs générateurs de la

dépense salariale sur les méfaits de la fraude relative aux actes

administratifs.

4.2. L'amélioration du

niveau des recettes fiscales

En plus de ces mesures précitées,

améliorer les recettes fiscales afin de donner une marge de manouvre

à l'Etat dans l'optimisation de ces dépenses de personnel

s'avère nécessaire ; ces mesures consisteront, entre autres

à :

Améliorer l'organisation de la lutte contre la

fraude à travers un renforcement de la coordination entre les

différentes régies financières (DGI, DGD et

DGTCP) ;

Sensibiliser les opérateurs économiques sur

le civisme fiscal ;

Mettre en place des régies dans les

différents ministères techniques pour capter les recettes

engrangées dans ces ministères ;

Informatiser tous les services chargés de collecter

des recettes fiscales.

V. CONCLUSION

La part du budget consacrée au fonctionnement du

secteur public ivoirien, et en particulier les charges de personnel,

s'accroît de plus en plus, au détriment d'une affectation

conséquente de moyens aux autres postes de dépenses, notamment

les dépenses d'investissements publics. Pour inverser cette tendance, la

Côte d'Ivoire entreprend, avec l'appui des partenaires financiers, des

politiques pour assainir ses finances publiques, par l'optimisation de ses

dépenses, dans un contexte de rareté des ressources publiques.

Cette étude a été réalisée

dans la perspective de recherche de solutions pour la maitrise des

dépenses de salaires. Elle a pour objectif de permettre une meilleure

compréhension de l'accroissement non contenu des dépenses de

salaires dans le budget de l'Etat et de proposer des mesures pour contenir la

pression de la masse salariale sur les recettes fiscales, afin de ramener le

ratio masse salariale/recettes fiscales au niveau de la norme communautaire de

l'UEMOA.

Pour atteindre cet objectif, l'étude a porté

dans un premier temps, sur l'analyse du système actuel de pilotage de la

masse salariale par l'examen des processus actuels de programmation et de

contrôle des effectifs des fonctionnaires, de budgétisation de la

masse salariale, de traitement et de contrôle de la paie des salaires

à travers une revue documentaire. Dans un second temps, les facteurs qui

affectent la masse salariale tels que l'évolution des effectifs des

agents de l'Etat, les mesures dites générales, les mesures dites

catégorielles et l'évolution du niveau des recettes fiscales, ont

été identifiés, à l'aide d'analyse statistique

descriptive des données collectées.

Les résultats de ces analyses ont montré que la

hausse des dépenses de personnel est essentiellement liée aux

dysfonctionnements des processus de programmation et de contrôle des

effectifs des agents de l'Etat, à l'effectif de plus en plus croissant

des fonctionnaires et au ralentissement du niveau d'accroissement des recettes

fiscales.

Face à cette situation préoccupante,

l'étude a ensuite recommandé les mesures suivantes :

Ø L'amélioration du système de

contrôle et de gestion des effectifs des agents déjà en

fonction par le recensement desdits agents, le renforcement des

contrôles, la responsabilisation des GRH des départements

ministériels et la mise en place d'une base de données unique

pour la gestion des fonctionnaires ;

Ø La réduction du nombre de nouveaux

recrutements d'agents par l'arrêt de recrutement de certaines

catégories d'agents, l'harmonisation et la réduction du nombre

d'agents dans certains services ;

Ø L'amélioration de la budgétisation

des dépenses de personnel par l'éclatement des dépenses de

salaire par service.

Ø L'amélioration du processus de traitement

et de contrôle de la paie par la décentralisation de la

procédure de la paie et la déconcentration des services de la

Solde ;

Ø L'amélioration du niveau des recettes

fiscales par la lutte contre la fraude, la sensibilisation des acteurs au

civisme fiscal et l'informatisation de tous les services chargés de

collecter des recettes fiscales.

L'application de ces mesures pourraient permettre, non

seulement de maîtriser les dépenses de salaires, afin de

réduire le ratio masse salariale/recettes fiscales, mais aussi

d'améliorer la performance de l'administration publique ivoirienne.

Toutefois, compte tenu de la non exhaustivité des

données sur la période d'avant 2000, les analyses de

l'étude ont porté essentiellement sur celle de 2000 à

2010. Cette situation a sans doute limité les résultats de

l'étude, qui aurait pu, par exemple, apprécier l'impact de la

crise sociopolitique survenue en septembre 2002 en Cote d'Ivoire, sur la hausse

de la masse salariale.

REFERENCES

BIBLIOGRAPHIQUES

AFRODAD (2006). Annulation des limitations de

la masse salariale : Pourquoi le mouvement pour l'Education Pour Tous

(EPT) doit dire non à la limitation de la masse salariale du secteur

public. Rapport, Caire, 25 p.

Arkwright E., Boeuf J.L ; Courreges C., Godefroy

S., Magnan M., Maigne G. et Vasquez M. (2006). Les finances

publiques et la réforme budgétaire, La documentation

Française, 2ème Edition, France, 167 p.

Baldacci E., Clements B. et Gupta S. (2003).

Utiliser la politique budgétaire pour stimuler la croissance,

Finances & Développement, volume 34, n°4, pp.

28-31.

Ben-Ousmane. K. (2005). Le

programme de départ volontaire de la fonction publique marocaine,

ENA, Maroc, 27 p.

Cannac Y. (1999). Maîtriser la

dépense publique : le retard français s'aggrave !,

Institut de l'Entreprise, Paris, 61 p.

Dia M. (1993). Pour une meilleure gouvernance

comme fondement de la réforme de la Fonction publique en Afrique au sud

du Sahara, Rapport Banque Mondiale, 55 p.

Direction de la Solde (2006). Guide

de procédures de la Direction de la Solde, Document de travail,

DGBF, 1ère édition, Abidjan, 73 p.

DPEG (2006). La masse salariale et ses

impacts sur les équilibres économiques et financiers,

Document de travail, Ministère des Finances et de la

Privatisation, n°50, Maroc, 25 p.

DPEG (2003). La masse salariale et ses

impacts sur les équilibres économiques et financiers,

Document de travail, Ministère des Finances et de la

Privatisation, n°84, Maroc, 12 p.

DPEG (Mars 2000). Les PME au Maroc :

Éclairage et Propositions, Document de travail,

Ministère des Finances et de la Privatisation, n°50, Maroc, 25

p.

Echaudemaison C.D., Bazureau F., Bosc S., Cendron

J.P., Combemale P. et Faugere J.P. (2009).

Dictionnaire d'économie et de sciences sociales, Nathan,

8ème Edition, Italie, 575 p.

Ministère de l'Economie, des Finances et de

l'Industrie (2005). Guide Pratique : Le pilotage de la masse

salariale, Ministère de l'Économie, des Finances et de

l'Industrie, France, 80 p.

Oumarou M. (2009). Réformes de

l'administration publique des pays membres de l'UEMOA: impacts et perspectives,

Document de travail, n° 2, Programme d'administration et

d'inspection du travail (LAB/ADMIN), BIT, 70 p.

Paul L. et Pavot J. (2006). La maîtrise

de la croissance des dépenses : un facteur clé pour des

finances publiques saines, Bulletin de la Banque de France, n°

154, France, 56 p.

Zerrouq B. (2001). Etude comparative relative

à la réforme du secteur public, Document de travail,

Ministère de l'Economie, des Finances, de la Privatisation et du

Tourisme, n°67, Maroc, 15 p.

* 1 _ Cette analyse ne concerne

que l'effectif des agents dont les salaires sont gérés par la

Solde.