Histoire

Le premier hedge fund est attribué à Alfred Winslow

Jones en 1949. En fait le terme hedge fund est cité pour la

première fois en 1956 pour décrire le fait que le fonds

d'investissement de Jones est à la fois leveraged (Levier) et hedged

(Couvert).

En effet, l'objectif de Jones, et de nombreux hedge funds

aujourd'hui encore, est de développer des stratégies assurant un

fort rendement tout en ayant une faible exposition aux fluctuations des

marchés sur lesquels il investit. Dans ce but, il combine deux

techniques fortement spéculatives :

1. Il réalise un stock picking judicieux qui consiste

à acheter de bonnes actions et vendre de mauvaises actions, lui

permettant de s'immuniser de la baisse des marchés puisque les mauvaises

actions qui sont vendues baissent plus fortement que les bonnes. Cette

stratégie permet donc de diminuer le risque de marché pris par

l'investisseur, qui se couvre alors contre les évolutions

défavorables du marché. Toute la difficulté est de

déterminer les bonnes actions des mauvaises.

2. Il achète ensuite, pour augmenter son rendement, les

bonnes actions à crédit pour ne pas dépenser trop. Ce

mécanisme correspond au levier de l'investissement.

Ainsi, en combinant la couverture et le levier, Jones arrive

à obtenir entre 1949 et 1966 un rendement annuel de 17.3%, tout en

prélevant 20% de commissions sur la performance du fonds.

Cependant, malgré son indéniable succès,

Jones a perdu confiance en sa capacité à pouvoir trouver les

bonnes actions à acheter (vendre à découvert), il

décida de transformer sa société (qui avait le statut de

partenariat général) en société en commandite et

décida d'embaucher d'autres gestionnaires pour l'aider dans le stock

picking et leurs donna une autonomie totale sur une partie du fond.

En substance, Jones avait créé ce qui était

probablement le premier fond multigestionnaire diversifié.

Ceci dit, des chercheurs ont récemment découvert

des indicateurs d'activité de hedge fund préalable à

Jones. La plus ancienne source identifiés à ce jour semble

être un livre intitulé Scientific Forecasting ,

publié en 1931 à New York par l'éditeur Greenberg. Dans ce

document, l'auteur, Karl Karsten, résume la plupart des principes

clés de la gestion d'un hedge fund.

Les hedge funds aujourd'hui

Les années 80, via la maturation de nouvelles

techniques financières, vont voir un nouvel essor des hedge funds qui

vont augmenter pour atteindre 250 en 1989, puis 2700 en 1996. Leur performance

exceptionnelle crée leur succès.

Mais les années 90 vont voir aussi la faillite

retentissante de certains fonds : la plus célèbre est celle de

Long-Term Capital Management (LTCM), causée par la crise asiatique et la

dévaluation du rouble consécutive. En effet, LTCM est à ce

moment-là long d'obligations à hauts rendements (junk bonds), qui

deviennent illiquides en 1998 à cause de la demande importante des

investisseurs pour des obligations de bonne qualité (fly to quality).

Cette faillite, puis aussi celle en 2005 du fonds Amaranth, n'ont

néanmoins pas permis l'essor d'une réglementation sur ces

sociétés de gestion particulières. En effet, outre les

utilisations de techniques spéculatives risquées, les hedge funds

se caractérisent par une réglementation très souple voire

inexistante, ainsi qu'une possibilité très limitée pour

leur client de retirer le capital investi dans ces fonds.

La crise financière de 2007-2008 voit l'essor d'une

volonté politique allant dans le sens de la réglementation. Il

est difficile pourtant de responsabiliser les hedge funds comme étant

à l'origine de cette crise.

Néanmoins, leurs activités spéculatives ont

accompagné et certainement permis la frénésie de ces

dernières années qui a abouti à l'implosion de 2008 :

hausse du prix des matières premières, hausse du prix du

pétrole, titrisation démesurée d'emprunts subprimes, etc.

Mais les caractéristiques très particulières des hedge

funds rendent aujourd'hui difficile l'application d'une réglementation

et la mise en place de mesures de risque adéquates.

Les hedge funds représentent aujourd'hui une part

significative des transactions sur de nombreux marchés. Autrefois petits

groupes d'entrepreneurs, ils sont aujourd'hui, le plus souvent, de grandes

institutions financières qui emploient des centaines de personnes.

Compte tenu de leur importance croissante et de leur

spécificité, les hedge funds éveillent des suspicions

quant à leur capacité présumée à

déstabiliser les marchés voire à leur faire courir un

risque systémique. Si ces inquiétudes sont légitimes pour

certains, les hedge funds restent néanmoins des fonds d'investissement

très rentables pour les investisseurs.

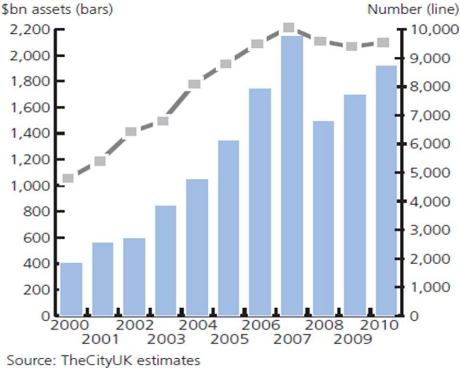

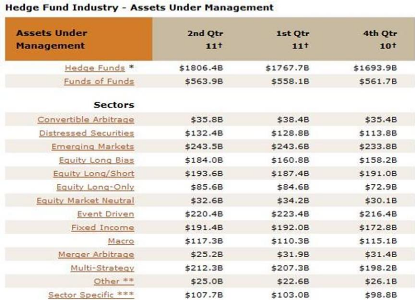

Aujourd'hui on dénombre quelque 9500 hedge funds avec des

encours totaux (AUM) estimés à 1806 Md$ (voir figure

ci-dessous)

Les AUM pour les hedge funds et les funds of funds

dépassent les 2300Md$ en 2011

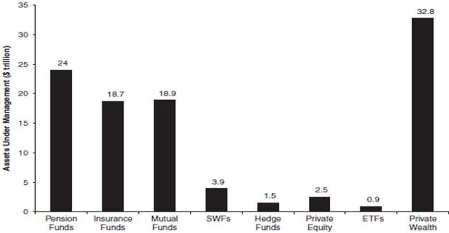

Les hedge funds représentent cependant une faible partie

des actifs sous gestions mondiaux : environ 1.5% du total en 2008 (voir

figure ci-dessous)

|