b) Une frilosité potentielle du milieu bancaire a

l'égard des projets de navires verts

L'activité de financement et de structuration du

crédit découle directement de l'évaluation et de la

gestion des risques117.

Une évaluation imparfaite des risques du fait de la

nouveauté de l'actif a financer constituera un risque

supplémentaire pour l'opération, risque qui sera, selon les

mécanismes traditionnels de financement refacturé au

client118, et qui pourra aller jusqu'à entrainer une certaine

frilosité a l'octroi de crédit de la part des banquiers.

La première réticence des banques commerciales

à financer des navires verts -ou à tout le moins à ne pas

augmenter sa marge sur ce type de financement ou à limiter la

quotité de financement- pourrait porter sur la valeur de l'actif.

Le risque d'actif (qualité du navire, chantier de

construction, emploi du navire) est un élément important de

l'analyse crédit d'un financement maritime119.

La grande majorité des financements maritimes

possèdent des clauses de value to loan, qui prévoient

que tout au long de la durée du financement, la valeur de l'actif

financé doit être en mesure de couvrir un certain pourcentage du

montant de l'encours120.

L'exercice d'évaluation des navires est

généralement conduit deux fois par an a l'échelle du

portefeuille de navires financés, et les banques font appel aux

courtiers maritimes -Clarksons, Fearnleys etc.- qui estiment la valeur de

marché des navires.

Cette valeur fluctue en fonction des taux de fret, du prix des

navires neufs, de la liquidité des investisseurs et des

prévisions de l'évolution de la conjoncture sur les

marchés du transport maritime121.

117 Michel Crouhy, Dan Galai, Mark Robert, Risk Management, Mc

Graw Hill, 2000.

118 Ibid.

119 Les autres éléments de l'analyse

crédit sont principalement le risque client (résultats

financiers, management), le risque au niveau de trésorerie

dégagée par l'actif (ou par la flotte dans le cadre d'un

financement concernant plusieurs navires) et le risque de marché

(analyse du niveau des taux de fret, projections sur la santé du

marché à moyen terme etc.).

Le risque de change est également examiné.

120 Ce pourcentage varie généralement entre 110

et 130%, voire 140% de l'encours, de sorte qu'en cas de défaut de

paiement persistant de la part de l'emprunteur, la banque puisse

reposséder l'actif, le vendre et ainsi rembourser le montant de

l'encours.

121 Stephenson Harwood, Shipping finance, Euromoney Books,

2006.

La question qui se pose dès lors est de savoir comment les

courtiers vont évaluer les navires verts ? Vont-ils tenir compte des

avancées technologiques dont ils ont été pourvus et des

surcoûts qu'elles ont entraînés ?

Cette interrogation se posera avec d'autant plus

d'acuité en période de taux de fret peu élevés et

de conjoncture basse, lorsque les navires sont essentiellement

évalués en fonction de leur fonctionnalité première

: le transport d'un certain tonnage de marchandise spécialisée

sur une distance définie.

Car si les courtiers considèrent au cours de leur

exercice d'évaluation que les navires verts -dont les prix d'origine

sont à actif égal plus élevés que ceux des navires

standards- ont une valeur commerciale équivalente, alors la value to

loan de ces navires va se détériorer de manière plus

importante que celle des navires standards.

En d'autres termes, a navire équivalent, la valeur du

navire vert rapportée a l'encours sera moins importante que celle du

navire standard, puisque le navire vert aura eu un surcoût à la

construction entraînant -à quotité de financement

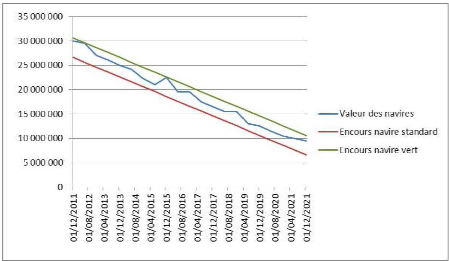

équivalente- un encours plus important (voir figure cidessous).

Figure 15 : Exercice de value to loan navire

standard/navire vert (Fictif)

Source : Production propre

La figure 12 montre bien qu'en cas d'évaluation dans

des montants équivalents entre les navires standards et les navires

verts, le navire standard respecterait quasiment tout au long de la

durée du financement un VTL de 110% de l'encours, alors que le navire

vert serait en dessous de 100% tout au long de la durée du

prêt122.

Ce cas de figure pourrait entraîner des tensions

commerciales tout au long de la durée du prêt, avec obligation

pour l'emprunteur d'apporter des garanties supplémentaires

-dépôt de liquidités, hypothèque sur un autre navire

etc.- pour sécuriser l'encours dans la perspective d'un

hypothétique cas de défaut.

D'autre part, nous l'avons vu également, les navires

verts impliquent souvent l'emploi d'une nouvelle technologie dont l'utilisation

par l'équipage pourrait entrainer un surcoût (Voir I) A) 2) Des

surcoûts liés a l'exploitation de ces navires).

Outre ce surcoût, le risque d'actif est également

renchéri du fait des difficultés opérationnelles -y

compris le risque d'accident- que pourrait induire une technologie mal

maîtrisée.

Dans le cas oi le navire serait affrété, et en

fonction du contrat d'affrètement en vigueur, le banquier devrait

pouvoir exercer un droit de regard sur les qualifications de l'équipage

en matière d'utilisation des technologies vertes.

Rappelons a ce titre que la banque possède un droit de

regard sur l'affréteur du navire financé pour les contrats

d'affrètement a temps de plus de 6 mois, et peut imposer a ce titre des

obligations à l'affréteur. Ces obligations seront alors

consignées dans la documentation du prêt123.

Rappelons également qu'en matière

d'affrètement coque nue, c'est l'affréteur qui est en charge de

la gestion nautique du navire, ce qui n'est pas le cas en matière

d'affrètement a temps ou au voyage, pour lesquels c'est le

fréteur qui est responsable de cette gestion124.

En fonction des cas de figure, le banquier devrait pouvoir

exiger de la part du fréteur ou de l'affréteur une garantie que

le personnel assigné à la gestion nautique du navire

maîtrise la technologie verte installée à bord de ce

navire.

122 A noter nous avons utilisé dans la figure 12 un

encours majoré de 15% pour le navire vert. Ces 15% correspondent au

surcoût acquitté par Maersk pour l'achat de sa dernière

génération de conteneurs (voir I) A) 1) Des surcoûts

liés aux caractéristiques physiques des navires verts).

A noter également que les montants indiqués dans la

figure 12 (en Millions de Dollars) ne correspondent en revanche en rien aux

navires achetés par Maersk.

123 On les retrouve généralement dans des documents

tels que le General Undertakings, le Deed of Covenant, le

General Assignment ou le Supplemental Agreement.

124 Cours d'économie du transport maritime, Elisabeth

Gouvernal, 2010.

Enfin, la configuration actuelle du secteur bancaire et la

manière dont sont octroyés les financements maritimes pourrait

également consacrer une potentielle frilosité des banquiers a

l'égard du financement des navires verts.

Dans une étude intitulée Outpacing the

tempest : The consequences of Basle II on Institutional Lending in Shipping

finance transactions125 explique comment les règles de

Bâle II ont eu un impact restrictif sur les financements maritimes.

Les années 1990 ont vu l'émergence d'un

phénomène de concentration dans l'industrie bancaire. Cette vague

de fusons-acquisitions a, toujours selon Peter Measures et Angelo Rosa,

restreint l'offre de crédit à disposition de l'industrie

maritime, ce qui en parallèle engendré une consolidation des

portefeuilles shipping.

Dès lors, les crédits consentis aux petits

armateurs auraient été perçus comme des risques non

nécessaires, et les banques auraient privilégié les

relations commerciales avec de grands armateurs financièrement stables

et de ce point de vue capables d'absorber des retournements de conjoncture

conséquents.

Les banquiers auraient renforcé leur prudence face aux

petits armateurs, rendant les financements plus difficiles à obtenir

pour ces derniers.

Le renforcement des garanties bancaires imposé par les

règles de Bâle II -notamment la provision de sommes d'argent en

cas de défaut d'un emprunteur- impliquent une vigilance accrue

vis-à-vis du risque de défaut de l'emprunteur.

Les auteurs poursuivent en soulignant que seule une

profitabilité forte -assise sur une estimation de rentabilité

importante du projet propre aux grandes opérations d'acquisition de

navires réalisées par les grandes compagnies maritimes- peut

compenser ce risque. Les petits et moyens armateurs, dont le risque de

défaut est plus élevé et dont les crédits sont

moins rentables pour les banques, seraient de ce fait

désavantagés.

Cette analyse peut être transposée en

matière de navires verts. En effet, le manque de connaissance de

l'économie des navires verts pourrait conduire les banquiers à

conserver leurs distances quant à ces types de financement dont la

rentabilité n'est pas clairement connue sur le long terme.

Ce conservatisme et cette frilosité pourrait nuire au

développement et a la généralisation d'un transport

maritime respectueux de l'environnement.

125 Peter Measures, Angelo Rosa, Outpacing the tempest : The

consequences of Basle II on Institutiona Lending in Shipping finance

transactions, The Tennessee Journal of Business Law, 2004.

Dans une moindre mesure, en octroyant des crédits aux

grandes compagnies maritimes -qui développent a l'instar de Maersk, CMA

CGM ou Wilh Wilhelmsen des programmes d'acquisition de navires verts-, les

banques commerciales pourraient renforcer ce phénomène de

shipping à deux vitesses que nous décrivions plus en amont dans

cette réflexion (Voir II) A) 1) a)Des arbitrages aux effets pervers : le

risque d'un shipping a deux vitesses).

|