Financement de navires verts : une rentabilite incertaine ?( Télécharger le fichier original )par Guillem Salles Université Paris I Panthéon-Sorbonne - Master 2 Transports Internationaux 2011 |

c) Energies renouvelables et surcoûtsLes énergies renouvelables sont pour leur part considérées sous l'angle de carburant de complément vis-à-vis du fioul traditionnel, ce qui diminue considérablement leur attractivité, d'autant qu'elles nécessitent de lourds investissements38, et que leur installation contrevient parfois a l'opérabilité du navire39. On parle ainsi d'utiliser l'énergie solaire par l'installation de panneaux solaires ou de « voiles solaires » sur les navires qui le permettent (voir figure 5 ci-après). 36 AEA Energy and Environment, Greenhouse gas emissions from shipping: trends, projections and abatements, September 2008. 37 Ibid. 38 Ibid. 39 On imagine mal pouvoir installer des panneaux photovoltaïques sur un porte-conteneur, dont les surfaces planes exploitables pour l'installation de panneaux sont les conteneurs alignés, qui font par ailleurs l'objet d'incessants chargements et déchargements. Figure 5 : navire Nippon Yusen Kaisha (NYK) équipé de panneaux photovoltaïques

Source : Yonghwan Kim, Green Ship Design & Technology, The LRET Research Collegium Southampton, 11 July - 2 September 2011 L'énergie éolienne est également examinée comme énergie de complément pour la propulsion des navires, sous forme de voiles traditionnelles, de « cerfs-volants » (voir illustration ci-dessous), ou de « rotor Flettner ». Figure 6 : Propulsion additionnelle par cerf-volant

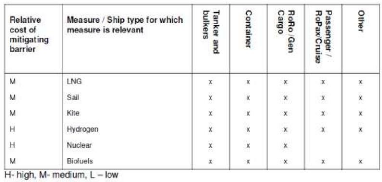

Source : http://www.terre-finance.fr 2) Des surcoûts liés a l'exploitation de ces naviresL'exploitation des navires verts décrits ci-avant suppose également des surcoûts. Ainsi, les navires utilisant du GNL ne peuvent se ravitailler que dans les ports disposant des équipements et infrastructures permettant cette opération. Cette contrainte a un effet négatif sur l'économie du navire puisqu'elle influence ses itinéraires, diminuant d'autant sa capacité de rayonnement commercial. En outre, certaines technologies décrites plus haut comportent des coûts cachés, notamment en termes de maintenance. En effet, il y a fort a parier qu'une avarie sur un moteur fonctionnant au GNL ou sur un panneau solaire ne pourra être réparée dans tous les ports. De même, les contrôles périodiques de ces nouvelles technologies devront être réalisés dans certains ports, contraignant de fait les les itinéraires des navires, à la manière de ce que nous avons pu décrire plus haut en matière de ravitaillement en GNL. Parmi ces coûts cachés se trouvent les « first of a kind costs »40 -coûts inhérents à une première utilisation d'un outil ou a la première application d'un processus- qui sont par ailleurs particulièrement présents lorsqu'il s'agit d'utiliser des technologies nouvelles. Les coûts de formation du personnel, le temps nécessaire à la maîtrise de la nouvelle technologie sont de bons exemples de ces « first of a kind costs ». Sans compter les risques exogènes (accident, mauvaise utilisation etc.) que les différents acteurs du transport maritime (Agents maritimes, pilotes, manutentionnaires etc.) peuvent faire peser sur l'armateur par un défaut d'information ou de maîtrise de ces nouvelles technologies. Dans son rapport de 2008 sur les tendances, projections et possibilités de réduction des gaz à effets de serre provenant du transport maritime, l'AEA a évalué le risque d'une première utilisation de certaines technologies par les armateurs (Voir tableau ci-après). Il en ressort un risque élevé en matière de propulsion nucléaire ou a l'hydrogène41, et un risque moyen pour le GNL, la voile, le cerf-volant et les biocarburants. 40 AEA Energy and Environment, Greenhouse gas emissions from shipping: trends, projections and abatements, September 2008. 41 Nous avons fait le choix délibéré de ne pas aborder la propulsion des navires a l'hydrogène dans ce mémoire tant elle en est encore aujourd'hui a ses balbutiements et n'est pas envisagée a ce stade comme une perspective tangible par les armateurs et les acteurs du transport maritime. Tableau 1 : Estimation du risque technologique et du coût d'information

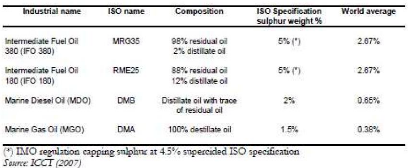

Source : AEA Energy and Environment, Greenhouse gas emissions from shipping: trends, projections and abatements, September 2008. D'autre part, la peinture de la coque du navire peut se révéler d'une grande importance en matière d'économies d'énergie et donc de réduction des émissions de Co2. Cette dépense d'opération du navire ne doit en aucun cas être négligée. En effet, la navigation contribue à fixer des « salissures biologiques »42 et de « points de corrosion »43 sur la coque. Comme le suggèrent Cl. Alzieu, M. Heral et J-P Dreno dans la Revue Equinoxe44, ces phénomènes peuvent avoir un impact important sur l'économie du navire : - Perte de vitesse des navires, estimée dans certains cas entre 0,5 et 1 noeud. - Surconsommation de carburant due à l'augmentation de la force de frottement de la coque sur l'eau ; elle peut atteindre 50% pour un navire dont la coque est souillée sur le tiers de sa superficie, et augmente a mesure que la vitesse d'opération du navire diminue. 42 « Les salissures biologiques sont le résultat de la fixation d'organismes marins sur un support solide immergé. On dénombre actuellement plus de 4 000 espèces responsables des salissures sur les coques des navires, parmi lesquelles figurent les microorganismes, des végétaux et une multitude d'animaux divers » In Claude Alzieu M. Heral, J-P Dreno, Les peintures marines antisalissures et leur impact sur l'ostréiculture, Equinoxe n°24. 43 Ibid. 44 Ibid. Ces effets sont autant de surcoûts pour un armateur ou un exploitant qui se montrerait négligent dans la maintenance et l'entretien du navire. A noter également qu'il existe différentes peintures antisalissures, et que ces dernières ont des coûts plus ou moins importants en fonction de leur niveau de respect de l'environnement marin45. Les moins chères sont a base de cuivre, d'autres a base de produits organiques se situent dans une gamme de prix intermédiaire, alors que les plus chères constituent un revêtement métallisé dont la durée d'efficacité est la plus étendue46. Mais c'est bien la législation sur les émissions de soufre qui va représenter le plus grand des surcoûts d'exploitation pour les armateurs. Avant de détailler les effets de cette législation, qui limitera les émissions de soufre à 0,1% dans les ECA a l'horizon 2015 et à 0,5% dans le monde entier en 2020, il convient de détailler brièvement les carburants utilisés par les navires47. Sur une échelle croissante de prix, le marché compte les carburants suivants (voir également tableau ci-après): - Le residual oil est le ou fioul lourd issu de la distillation du pétrole brut. Son degré de viscosité est élevé, et il n'est utilisé que par les grands navires et nécessite un réchauffage avant son injection dans les moteurs. Sa teneur en soufre et autres polluants est très importante et il est le moins cher des carburants sur le marché. - L'Intermediate fuel Oil (IFO) 380 est le carburant standard des navires de commerce. Il est issu d'un mélange de residual oil (98%) et de distillate oil (pétrole raffiné, 2%). Sa teneur en soufre demeure forte (2,67%, voir tableau ci-après). 45 In J. Krozer, K. Mass, B. Kothuis, Demonstration of environmentally sound and cost-effective shipping, Journal of cleaner production, 2003. 46 Ibid. 47 La typologie qui suit a continuation a été tirée d'un Rapport réalisé par Theo Notteboom, Eef Delhaye et Kris Vanherle, pour le compte de l'European Community Shipowners' Associations (ECSA). Ce rapport, publié en janvier 2010, s'intitule Analysis of the Consequences of Low Sulphur Fuel Requirements. Pour une meilleure lisibilité du mémoire, nous utiliserons à continuation les abréviations anglaises des différentes sortes de fioul. - L'Intermediate fuel Oil (IFO) 180 est lui issu d'un mélange de residual oil (88%) et de distillate oil (pétrole raffiné, 12%). Il est plus cher que l'IFO 380 en raison de sa plus forte teneur en distillate oil. Son taux de soufre reste le même (2,67%). - Le Marine diesel oil (MDO) est essentiellement composé de distillate oil et sa teneur en soufre est moins importante que l'IFO (0,65%). Il est généralement utilisé à quand le navire se déplace à vitesse très réduite -principalement pour les manoeuvres dans les ports- en raison de sa plus grande fluidité48. - Le Marine Gas Oil (MGO) est exclusivement composé de distillate oil et sa teneur en soufre est la plus faible (0,38%). Il est également utilisé pour les manoeuvres. Tableau 2 : Caractéristiques des différents types de carburants présents sur le marché

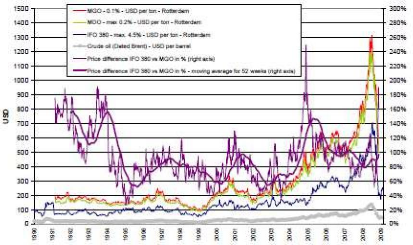

Source : Theo Notteboom, Eef Delhaye et Kris Vanherle, Analysis of the Consequences of Low Sulphur Fuel Requirements, European Community Shipowners' Associations (ECSA), January 2010. 48 En raison de sa viscosité, l'IFO est utilisé comme carburant principal lorsque le navire est lancé en vitesse de croisière et qu'il n'a pas a moduler sa vitesse de façon rapprochée pour manoeuvrer. In Theo Notteboom et Bert Vernimmen, The effect of high fuel costs on liner service configuration in container shipping, Journal of Transport Geography, 2009. Pour se conformer aux standards de l'OMI en matière de soufre, les armateurs auront trois possibilités : - Abandonner l'IFO 380 pour désormais brûler du MGO à très basse teneur en soufre, ce qui aura un impact très important en termes de coût. Notteboom, Delhaye et Vanherle estiment qu'au vu de la variation des prix des différents carburants sur le long terme (voir graphique ci-après), l'augmentation des coûts de soutes pour les navires dans les zones ECA sera de 80 à 100% à l'horizon 2015. Une augmentation de l'ordre de 20 a 30% des coûts de soute est a prévoir pour les armateurs du monde entier a l'horizon 2020 compte tenu de la fixation du taux de soufre à 0,5%. Dans ces conditions, la rentabilité du transport maritime, dans les zones ECA du moins, est clairement menacé. Ceci en dépit des variations de prix des différents carburants, dont les courbes reflètent sensiblement les mêmes tendances (Voir graphique ci-après). - Installer des épurateurs de fumées pour retenir les particules de soufre. Ces « scrubbers » constitueront d'ores et déjà un surcoût pourtant difficile à estimer parce que cette technologie est encore a l'étude aujourd'hui. Nous ne disposons pas a l'heure actuelle de sonnées suffisantes pour déterminer si cette option serait plus ou moins rentable que l'utilisation de distillates49. - Acheter du IFO 380 préalablement

désulfuré par l'industrie pétrolière. Or, a ce

jour, ce 49 Theo Notteboom, Eef Delhaye et Kris Vanherle, Analysis of the Consequences of Low Sulphur Fuel Requirements, European Community Shipowners' Associations (ECSA), January 2010. 50 Starcrest Consulting Group, LLC, Evaluation Of Low Sulfur Marine Fuel Availability - Pacific Rim, July 2005. Cette étude, commandée par le port de Los Angeles, montrait qu'en outre des distillates à faible teneur en soufre ne pourraient être complètement disponibles a l'échelle mondiale que dans les ports de Rotterdam et du Havre et plus difficilement disponibles à Vancouver, Los Angeles, New York, San Francisco, Seattle et Singapour. Leur disponibilité ne serait que faible dans les ports suivants : Acapulco (Mexique), Canal de Panama (Panama), Charleston, Honolulu, Norfolk, Savannah (USA), Guangzhou, Hong Kong, Qingdao, Shanghai, Xingang (Chine), Nagoya, Tokyo Bay (Japon), Port Klang (Malaisie), Keelung (Taiwan). Ils seraient indisponibles dans les ports suivants : Xiamen (Chine), Kobe (Japon), Tanjung Pelepas (Malaisie), Busan (Corée du Sud), Kaohsiung (Taiwan). 51 Hein de Wilde, Pieter Kroon, Cleaner shipping: Trade off between air pollution, costs and refinery Co2 emissions, 2008. devrait investir 70 à 100 Milliards de Dollars pour mettre un tel fioul à disposition des armateurs dans tous les grands ports du monde. Elle ne semble pour l'instant pas disposée a assumer seule un te coût. Figure 7 : Evolution des prix du IFO 380 et du MGO à Rotterdam et prix du brut (en USD)

Source : Theo Notteboom, Eef Delhaye et Kris Vanherle, Analysis of the Consequences of Low Sulphur Fuel Requirements, European Community Shipowners' Associations (ECSA), January 2010. Ces alternatives font craindre une augmentation des taux de fret et in fine un report modal au bénéfice de la route dans les ECA, où le cabotage est en concurrence directe avec ce mode de transport. Notteboom, Delhaye et Vanherle ont estimé l'augmentation des taux de fret a 60% dans les ECA ainsi qu'une perte des volumes de l'ordre de 60%. Les armateurs de la région font régulièrement état de leurs craintes sur ce sujet52. 52 In Shippers and forwarders reject shipowner's low-sulphur claim, Lloyd's List 30 Juin 2011. La question de l'abaissement du taux d'émission de soufre a 0,5% dans toutes les mers du Globe a l'horizon 2020 semble loin d'être tranchée. Interrogé a ce sujet, Patrick Rondeau, Responsable Qualité, Sécurité, Sûreté et Environnement au sein d'Armateurs de France indiquait que la Convention Marpol prévoyait une clause de révision de son Annexe 6 a l'horizon 2018, et que d'ici là, le statut quo prévaudrait entre armateurs, chargeurs et industrie pétrolière. Nous venons de le voir, tant l'achat de navires verts que leur exploitation supposent des surcoûts, car les technologies qu'ils utilisent comportent un aspect novateur qui lui-même a un coût non négligeable. Pour autant, ces technologies permettent de réaliser des économies substantielles sur les coûts d'exploitation du navire vert, garantissant par là-même la rentabilité de son financement. |

|