Section 2: Analyse qualitative (Analyse de contenu)

Cette section expose l'analyse de contenu des informations

issues de l'enquête qualitative que nous avons menée auprès

de quelques acteurs du financement des PME. Seules les idées dominantes

ont été traitées et ce avec la méthode manuelle

d'analyse de contenu. Cela nous permettra d'aller au-delà de ce que

disent les chiffres et de mieux aborder la discussion des résultats.

Paragraphe1 : Analyse qualitative des déterminants

de la décision d'accord de financement aux PME

L'analyse de contenu des entretiens, des réponses aux

questionnaires nous confirment une fois encore que la décision d'octroi

de crédit dépend de l'analyse de divers risques. La figure

N°1 indique que le processus d'octroi de crédit aux PME en

microfinance et chez les banques ne diffère pas trop de celle

recommandée par la finance traditionnelle. Conscients de la concurrence

régnant sur leurs marchés, les agents de crédit sont

très attentifs aux demandes des PME. Mais, il ne faut pas chercher

seulement la plus grosse part du marché, il faut mettre en place des

crédits plus rentables et moins risqués. Satisfaire ce

dilemme5 conduit les analystes de crédit à

procéder à trois niveaux d'analyse.

La première consiste à évaluer la

capacité de remboursement de la PME. Ce ratio de décision est

très important dans la décision de financement des PME : une PME

qui a une bonne capacité de remboursement a une forte probabilité

d'obtention de financement (Figure N°2). Mais, pour calculer ce ratio, la

banque exige de la PME la production des informations comptables et

financières ; alors que pour les IMFs ce n'est pas obligatoire (les

analystes de crédits en microfinance reçoivent des formations

spécifiques afin de produire eux-mêmes ces informations

après entretien avec la cliente et la visite du lieu d'activité).

Dans tous les cas, l'importance de l'information financière et

comptable dans la décision de financement se confirme.

Le deuxième niveau d'analyse porte sur le risque client

où l'analyste apprécie la moralité, la stabilité

(mobilité), la compétence et l'expérience en affaires du

client ; sur l'analyse du marché où sont examinés

l'implantation de la PME, la conjoncture, la clientèle, la

maîtrise du circuit d'approvisionnement et d'éventuel commentaire

sur l'environnement PESTEL6 de l'entreprise. Si

l'appréciation d'ensemble issue de cette analyse est bonne, c'est la

chance de la PME d'obtenir du crédit qui s'augmente ainsi.

Le troisième niveau s'intéresse à comment

récupérer les dettes si les anticipations faites aux deux

premiers niveaux ne sont pas effectives. Les banques et les IMF exigent

alors

5 Un dilemme parce que les projets les plus

risqués semblent les plus rentables.

6 L'économie d'entreprise nous renseigne qu'une

bonne description de l'environnement de l'entreprise se fait par la

méthode PESTEL (Politique, Economique, Social, Technologique, Ecologique

et Légal)

des garanties (hypothèques, apport personnel, gage,

nantissement, les garanties institutionnelles...). Ce qui les intéresse,

c'est la valeur de la garantie et sa facilité à être

réalisée en cas de non remboursement de la PME. La garantie vient

alors en dernier ressort (pour une bonne garantie et une mauvaise

appréciation aux deux premiers niveaux, la figure signale une forte

probabilité de rejet) mais n'est pas sans importance (même quand

une mauvaise appréciation découle de l'analyse du 2e

niveau sachant que la capacité de remboursement est bonne, une bonne

garantie confère à la PME une forte probabilité

d'obtention de financement).

Chez les capital-investisseurs où le financement en

prêt est précédé du financement en capital, le

premier élément d'analyse est de s'assurer de la

conformité de la demande de financement avec leurs normes. Ils

s'intéressent à la qualité et à la performance des

managers de la PME (surtout leur degré d'ouverture, a souligné

Patrice HOPPENOT7). Puis après s'ensuit l'évaluation

du projet à financer qui se fait, soit par l'actualisation des flux

futurs par la méthode comptable, ou bien par les méthodes

fondées sur les usages sectoriels. Le processus d'analyse se termine

souvent par les dues diligences où le capital-investisseur fait

d'éventuelles vérifications sur la situation environnementale de

la PME. Il ressort de cette description qu'ils tiennent compte encore là

du risque entrepreneur, du risque d'information et une analyse du marché

de la PME.

7 Patrice HOPPENOT, Président et co-fondateur

d'I&P, in « L'investissement en capital dans les PME d'Afrique

subsaharienne », Mai 2009.

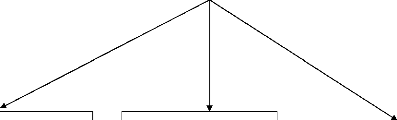

Figure N°1 : Critères déterminant

l'octroi de crédits aux PME chez les IMF et Banques

|

Analyse préalable

Prélude à l'étude proprement dite de la

demande de crédit : tout en étant attentive à la

concurrence entre IMF ou entre banques, s'assurer de l'adéquation de la

demande avec les produits offerts par l'institution

|

1er niveau d'analyse

Evaluer la capacité de

remboursement de la PME (CR= CF - DHA - E) avec

CR : Capacité de Remboursement CF : Cash Flows

DHA : Dépenses Hors Activités E : Engagement

(dette)

2e niveau d'analyse

o Analyse de risque client (Moralité, Stabilité,

Compétence et expérience)

o Analyse de risque marché et d'activité

(Implantation, conjoncture, clientèle, maîtrise du circuit

d'approvisionnement)

o Eventuel commentaire sur l'environnement de la PME

3e niveau d'analyse

o Valeur de la garantie

o Degré de facilité à la

réalisation

|

|

Source : L'auteur, inspiré des

entretiens avec les analystes de crédit.

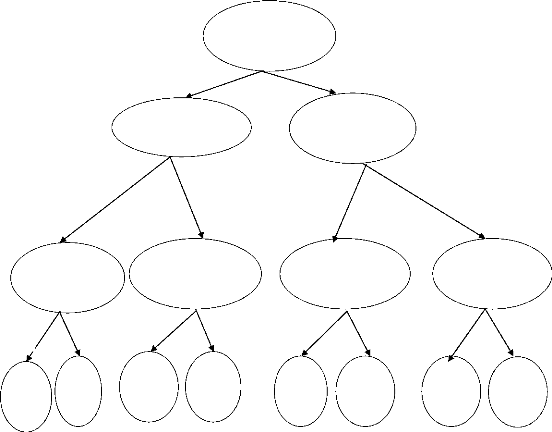

Figure N°2 : Arbre de décision de

financement des PME béninoises

Capacité de remboursement

B M

Analyse risque 2e niveau

Analyse risque 2e niveau

B M

B M

Analyse de la garantie

Analyse de la garantie

Analyse de la garantie

Analyse de la garantie

B

M B M B M B M

Accord

FPA Rejet FPR Rejet Rejet Rejet

FPA

M : Mauvaise appréciation (-), B : Bonne

appréciation (+)

FPA : Faible probabilité d'accord, FPR : Faible

probabilité de rejet

Source: Inspiré de l'enquête

qualitative

Figure N° 3 : Processus de

décision de financement des PME par le capital-risque

Identification du projet

Concurrence entre investisseurs, préférence en

termes de taille et de profil de l'investissement, informations comptables,

financières et diverses informations sur l'environnement de

l'entreprise, compétences requises par les agents opérationnels

du projet

Filtrage initial

Evaluer si un projet satisfait leurs critères

d'investissement selon le stade de développement de la firme

visée, le secteur d'activité, le montant de financement

|

|

Sélection

Identifier la qualité et la performance des managers du

projet (analyse de risque de sélection) information sur les projections

de la firme, structuration technique, juridique, économique et

financière

Evaluation

Méthode fondée sur l'actualisation des flux futurs

(cash flow et dividende), méthode comptable (coût historique,

valeur de remplacement ou liquidation des actifs), les méthodes

fondées sur les usages sectoriels (multiples de chiffre d'affaires,

résultat d'exploitation, prix des transactions récentes) à

l'aide du business plan

Dues diligences

Eventuelles vérifications sur la situation

stratégique, environnementale, informatique, comptable,

financière et juridique...

Source: inspirée de l'enquête qualitative

|