Paragraphe 2 : Analyse qualitative relative à

l'efficacité microéconomique des financements accordés aux

PMEB

La plupart des PMEB pensent que les crédits

reçus ont des effets positifs souhaités sur leur

développement, seulement que ces effets sont insignifiants. En effet, le

financement reçu augmente essentiellement leur FDC et, en

conséquence, le volume des affaires de la PME. Cependant, le coût

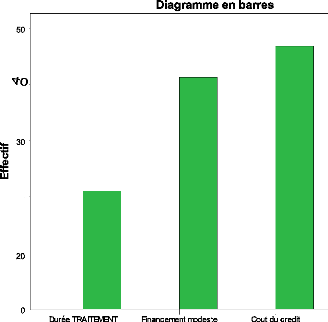

du crédit, la durée de traitement des dossiers, la modestie du

montant accordé limitent leurs croissances réelles (Figure

N°4). Par ailleurs, les PMEB ne connaissent vraiment pas le

capital-investissement et n'en profitent pas encore bien.

Au niveau des institutions financières, elles ont

presque toutes reconnu que plus elles financent les PME, plus leurs chiffres

d'affaires augmentent ; ce qui a un effet positif sur les résultats de

leurs entreprises. Mais, elles ont souligné également les grands

risques auxquelles leurs structures sont exposées et qui, une fois

survenus, pourraient anéantir l'effet positif attendu (annexe

5). Leurs problèmes essentiels sont les impayés qui

retardent la rotation de portefeuille, et donc un effet négatif sur le

résultat net et même des crédits irrécouvrables qui

constituent parfois une perte définitive à la structure, à

cause du faible degré de fiabilité du système juridique.

Ce dernier problème est plus cité en microfinance que chez les

banques où les garanties exigées sont plus facilement

réalisables que celles prises par les IMF. Un autre problème qui

limite leurs chiffres d'affaires et, par ricochet, leurs résultats, est

le manque de ressources longues pour les IMFs tandis que les banques

décrient les dispositifs d'accord de classement dont les ratios de

décision sont très contraignants et limitent l'accès aux

PME et dont le ratio de structure limite le développement de

portefeuille de crédit.

Quant aux capital-investisseurs, ils ne se plaignent pas trop

de rentabilité car ils sont très sélectifs : signalons que

seulement 03 moyennes entreprises béninoises sont clientes de la

société de capital-investissement I&P (la

société de capital-risque ayant servi de référence

dans notre étude). Toutefois, un environnement juridique et

macroéconomique favorable leur rendra davantage efficace.

Figure n°4 : Quelques limites courantes à

la croissance réelle des PMEB liées aux financements

Source : Issue de l'analyse qualitative

des entretiens.

|