2.7 Mouvement brownien arithmétiquee

Le mouvement brownien standard ou processus de wiener que nous

avons étudier comporte certaines lacunes. D'abordd sa

dérivee est nul, or plusieurs processus stochastiques

comportent une tendance. Par exemple les indices boursiers font montre d'unee

tendance àa la hausse àa long terme. De plus, la variance d'unn

processus stochastique est égale au pas At, comme cette

variance ne peut accepter qu'unn nombre trèss limité de processus

stochastiques, ilt y a lieu de choisir la partie aléatoire d'unn

processus stochastique par la variance observée de la série.

Le mouvement

brownien arithmétique où mouvement

brownien avec dérive (Dans la finance modèle de Merton

(1973)) corrige ces deux déficiences du processus de wiener. Il

s'écrit comme suit

dXt = èdt + ódWt

(2.8) où è est la dérive de processus et ó son

écart-type, Wt est un mouvement brownien standard. A partir de

l'équation différentielle stochastique (2.8) en remarque que

c'est la partie stochastique du processus qui domine à court terme et sa

tendance à long terme. 1

Pour simuler une seule trajectoire du mouvement brownien

arithmétique sur un intervalle de temps [t0,T] avec un

pas Ät = (T -t0)/N, nous avons

utilisé la fonction ABM. Et pour un flux de trajectoires utilisant la

fonction ABMF.

On considère la subdivision de l'intervalle de temps

[t0,T] suivante t0 < ··· <

tN < tN+1 = T, avec ti+1 - ti =

Ät, pour i = 0 on a W(0) =

W(t0) = 0 et X(0) = X(t0) =

x0, on a l'algorithme suivant :

1. Générer un nouveau variable aléatoire

Z de la distribution gaussienne N(0,1).

2. i = i+1. v

3. W(ti) = W(ti-1) + Z

Ät.

4. X(ti) = Xti-1 +

èÄt + ó(Wti -Wti-1)

5. Si i = N + 1, réitérez a

l'étape 1.

Remarque 2.1 Si è = 0 on a un mouvement

brownien.

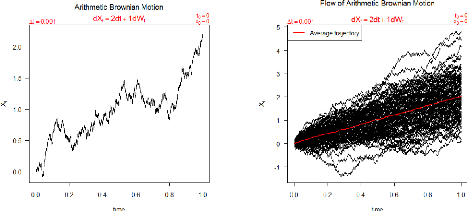

Comme en prend acte la figure 2.11, le mouvement brownien

arithmétique est caractérisé par un dérive à

long terme ponctué de déviations qui dépendent de

l'écart-type du processus stochastique.

R> ABM(N = 1000, t0 = 0, T = 1, x0 = 0, theta = 2, sigma =

1)

R> ABMF(N = 1000, M = 100, t0 = 0, T = 1, x0 = 0, theta = 2,

sigma = 1)

v

1. En effet, è est multiplié par dt et

ó par dt.

FIGURE 2.11 - Trajectoire d'un mouvement brownien

arithmétique avec 9 = 2 et a = 1.

FIGURE 2.12 - Flux d'un mouvement brownien arithmétique

avec 9 = 2 eta = 1.

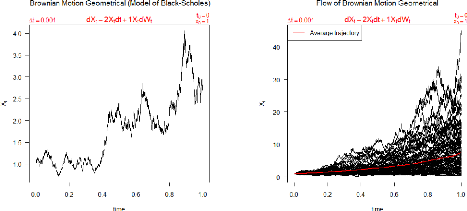

2.8 Mouvement brownien géométrique

Un mouvement brownien arithmétique est

inapproprié pour décrire l'évolution du prix d'une action,

étant donné la croissance espérée du prix de cette

action, désignée par 9, et l'écart-type du taux de

rendement de l'action, représenté par a. En effet, cela

supposerait que le rendement total de l'action soit dSt

St , aurait tendance à diminuer au cours du

temps, ce qui est contraire aux données observées sur les

rendements des actions. On fait donc l'hypothèse que le prix d'une

action obéir à un mouvement brownien

géométrique où le modèle de marché

de Black et Scholes, c'est-à-dire

dSt = 9Stdt + aStdWt (2.9)

La dérive et l'écart-type sont donc

multipliés par St, soit le niveau du prix de l'action. Il

s'ensuit le taux de rendement de l'action suit un mouvement brownien

arithmétique

dSt

St

= 9dt +adWt (2.10)

Utilisant le lemme d'Itô que nous examinerons plus

en détail dans le chapitre suivant, l'équation

différentielle stochastique (2.9) admet pour solution

~~ ~ ~

9 - a2

St = S0 exp t + aWt ,

S0 > 0 (2.11)

2

( ~

Comme le mouvement brownien standard Wt est de loi

N(0,t), è - ó2 t +

óWt est de loi

2

(( ) )

è - ó2

N t,ó2tet St est de

loi lognormale.

2

Pour simuler une seule trajectoire du mouvement brownien

géométrique (utilisant l'équation (2.11)) sur un

intervalle de temps [t0,T] avec un pas Ät =

(T - t0)/N, nous avons utilisé la fonction

GBM. Et pour un flux de trajectoires utilisant la fonction GBMF.

R> GBM(N = 1000, t0 = 0, T = 1, x0 = 1, theta = 2, sigma =

1)

R> GBMF(N = 1000, M = 100, t0 = 0, T = 1, x0 = 1, theta = 2,

sigma = 1)

FIGURE 2.13 - Trajectoire d'un mouvement brownien

géométrique avec è = 2 et ó = 1.

FIGURE 2.14 - Flux d'un mouvement brownien

géométrique avec è = 2 et ó = 1.

Si l'équation différentielle stochastique du

prix de l'action se conforme à un mouvement brownien

géométrique, alors le prix de l'action suit une loi lognormale.

Et si tel le cas le logarithme de St suit une loi normale. Pour le

montrer soit l'équation (2.9) du prix de l'action, et soit la fonction

g qui est égale à ln(St). Cette fonction

dépend donc de la variable aléatoire St. Selon le lemme

d'Itô, l'équation différentielle de la fonction g

s'écrit

?g 1 ?2g

dgt = ?SdSt + ?S2

dS2 (2.12)

t

2

Le lemme d'Itô s'apparente donc à une expansion de

Taylor du second degré. Or,

et

1

=

S

?g

?S

1

S2

?2g

?S2 =

En substituant ces dérivées dans l'équation

(2.12) et en remplaçant dSt par l'équation (2.9), on

obtient

1 ó2S2 t

dgt = (èStdt + óStdWt) -

(2.13)

St 2S2 t

Avec dS2 t = ó2S2

t dt, nous le justifierons dans le chapitre

suivant. Après simplification de l'équation (2.13), on obtient

( )

è - 1

dgt = 2ó2dt

+ódWt (2.14)

Le logarithme de St, soit la fonction g suit

bien une loi normale puisque dWt obéit à une loi

normale. On peut alors écrire le prix de l'action comme suit

[( ) ]

è - 1

St = St-1 exp

2ó2 dt + ódWt (2.15)

|