4.4.2 Processus de diffusion de type G

Pour ce modèle, nous avons :

Coefficient de dérive: A(t,Xt)

= r(è -Xt), r > 0.

B(t,Xt) = vóXt,

ó > 0.

Coefficient de diffusion :

dXt = r(è - Xt)dt +

vóXtdWt.

ÉDS :

(x )-1+è ä e- x

ä

Distribution stationnaire : ð(x) =

(è ), ä = ó 2r.

ä ä

Statistique : moyenne = è, mode = è- ä,

variance = äè.

Preuve D'après l'équation (4.16)

,on a

d 1 d2

d ó d2

dx (r(è - x)ð(x))

- dx2 (óxð(x)) = 0 ? r

dx ((è - x)ð(x)) - dx2

(xð(x)) = 0

2 2

? r(è - x)ð(x) -

ó d

2 dx(xð(x)) = 0

ó

? r(è - x)ð(x) =

2(ð(x) + xð'(x))

ó ó

? r(è - x)ð(x) - 2

ð(x) = 2 xð0(x)

|

ðe(x)

?

ð(x)

|

= 2 (r(è-x)- ó)

óx 2

|

ðe(x)

?

ð(x)

(2rè 1 )1

2r ó xó

(2rè

? ln|ð(x)| = - ó 1 ) ln(x)- ó

2r x+C

~ ~

2rè

? ð(x) = Kxó -1 exp

-2r ó x

Posant ä = ó2r avec K =

ä1-èä / (2), d'où on trouve la

distributions stationnaire ð(x) d' une équation de type

G, qui suit une loi gamma ã (èä,1) ä

~x ~-1+è ä e- x ä

ð(x) = ~è ~

ä ä

Simulation numérique de la distribution

stationnaire de modèle de type G

On considère par exemple le modèle

Cox-Ingersoll-Ross (CIR) (Chapitre 3 exemple 3.6) décrit par

l'équation différentielle stochastique

dXt = r(è - Xt)dt +

óvXtdWt, X0 = x0 > 0. (4.20)

Avec la condition 2rè >

ó2. Posant par exemple (r,è,ó) =

(0.5,3,1) et x0 = 100,Ät = 0.1, donc

on a le modèle

1

dXt = 2 (3 - Xt)dt +vXtdWt,

x0 = 100

simulons numériquement un échantillon

Xv=90 de taille 100 à partir de cette équation

R> f <- expression( 0.5*(3-x) ) R> g <- expression(

sqrt(x) )

R> AnaSimX(N = 1000, M = 100, t0 = 0, Dt = 0.1, X0 = 100, v =

90,

+ drift = f, diff = g)

R> X

|

[1]

|

1.9781677

|

2.7698461

|

1.9426347

|

6.8094888

|

3.2716436

|

11.0541449

|

|

[7]

|

1.6495788

|

2.7213673

|

5.6279096

|

4.1147230

|

3.6330197

|

1.8322262

|

|

.

|

.

|

.

|

.

|

.

|

.

|

.

|

|

.

|

.

|

.

|

.

|

.

|

.

|

.

|

|

.

|

.

|

.

|

.

|

.

|

.

|

.

|

|

[89]

|

2.1697131

|

6.5484018

|

0.8467619

|

2.5333814

|

1.1763158

|

3.3743554

|

|

[95]

|

0.4432751

|

3.7510871

|

1.6463437

|

2.0691975

|

1.8540492

|

3.8536741

|

R> summary(X)

Min. 1st Qu. Median Mean 3rd Qu. Max.

0.5483 1.7760 2.7510 3.1900 4.2450 10.0500

R> var(X)

[1] 3.492991

Estimations des paramètres :

R> Ajdgamma(X, starts = list(shape = 1, rate = 1), leve =

0.95) Profiling...

$summary

Maximum likelihood estimation

Call:

mle(minuslogl = lik, start = starts)

Coefficients:

Estimate Std. Error shape 3.079444 0.4161674 rate 0.962066

0.1412105

-2 log L: 376.7305

$coef

shape rate

3.079444 0.962066

$AIC

[1] 380.7305

$vcov

shape rate

shape 0.17319531 0.05410881

rate 0.05410881 0.01994040

$confint

2.5 % 97.5 %

shape 2.3372820 3.972203

rate 0.7104027 1.265122

Ajustement de la distribution stationnaire ð(x) :

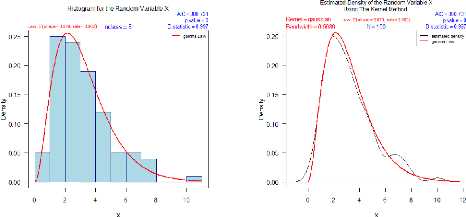

R> hist_general(Data = X, Breaks='Sturges', Law = "GAmma")

R> Kern_general(Data = X, bw='SJ', k = "gaussian", Law =

"GAmma")

FIGURE 4.6 - Ajustement de la distribution stationnaire du

modèle CIR par la méthode d'histogramme.

Test de Kolmogorov-Smirnov :

FIGURE 4.7 - Ajustement de la distribution stationnaire du

modèle CIR par la méthode du noyau.

R> ks.test(X, "pgamma", shape = 3, rate = 1 ) One-sample

Kolmogorov-Smirnov test data: X

D = 0.0722, p-value = 0.6741

alternative hypothesis: two-sided

|