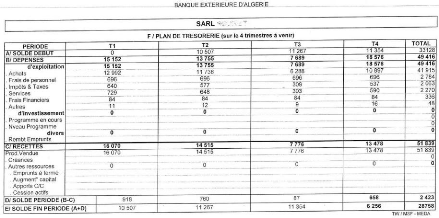

B - Commentaire du tableau de flux de trésorerie

:

L'entreprise a dégagé une capacité

d'autofinancement importante du fait de l'augmentation du besoin en fonds de

roulement, celle-ci s'est totalement transformée en liquidité, et

a de ce fait couvert les opérations d'investissement mais n'a toutefois

pas pu compenser le déficit de trésorerie constaté au

niveau des opérations de financements. Sur l'ensemble des

opérations, les flux négatifs (Décaissements) l'emportent

sur les flux positifs (Encaissements), ce qui explique la diminution de la

trésorerie.

106

+ La prise de décision :

L'entreprise « X » est une entreprise a

responsabilité limitée au capital de 1500000DA, son

activité se traduit par la distribution des vêtements de travail

et de protection.

La S.A.R.L a fourni toute la documentation nécessaire

(Bilan, TCR, Extrait de rôle, Assurance...) afin d`obtenir une

autorisation de crédit auprès de la BEA.

Ces renseignements fournis ont permis la banque d'avoir une

idée sur la personnalité des dirigeants, leurs intentions, la

fiabilité de leurs produits, la capacité de l'entreprise à

se positionner sur le marché.

108

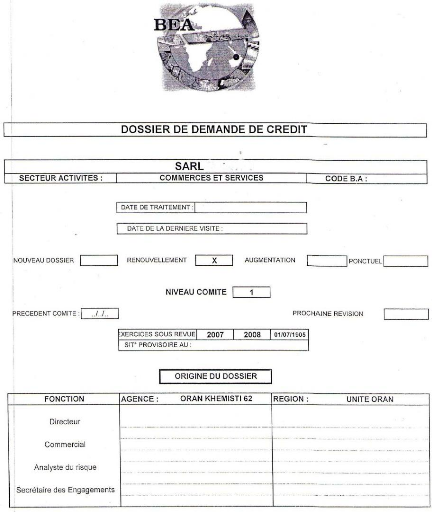

FEUILLE 1 : PAGE DE GARDE

La page de garde du dossier est conçue dans le but de

faire d'emblée ressortir les données génériques du

dossier de crédit.

> Catégorie de l'entreprise étudiée et

son secteur économique.

> La saisie du sigle et/ou dénomination sociale de

l'entreprise se répercute

automatiquement sur les autres planches du dossier, afin

d'éviter toute confusion.

> L'indication du secteur

d'activités est assortie du code de la nomenclature retenue

par la Banque d'Algérie.

> La date de traitement du dossier s'affiche

automatiquement, dès ouverture du dossier.

> La date de la

dernière visite de l'entreprise est une donnée essentielle

destinée à

motiver le commercial à régulièrement

visiter le client et à mesurer le délai écoulé

entre cette visite et le traitement du dossier

> Cette fiche permet de spécifier s'il s'agit d'une

nouvelle demande ou d'un dossier ponctuel, en renouvellement,

éventuellement en augmentation.

> Elle positionne le niveau de comité dont

relève la décision sur ce dossier.

· Niveau 1 = Comité d'agence

· Niveau 2 = Comité de région

· Niveau 3 = Comité central

· Niveau 4 = Comité Direction

Générale

· Niveau 5 = Comité du Président

> La mention de la date du précédent

comité permet de contrôler le caractère régulier des

révisions de crédit.

> L'indication de la date prochaine de révision de

crédit permet de programmer ces travaux en cherchant un meilleur

étalement dans le temps des dossiers, afin d'éviter l'engorgement

périodique des services concernés.

> La rubrique « origine du dossier » identifie

les intervenants en agence qui, placés sous l'autorité du

Directeur, procèdent au montage du dossier et à l'analyse du

risque, avant de le transmettre au Secrétariat Engagements.

Cette rubrique intègre également le niveau

régional, qui, selon les options retenues par la banque dans

l'organisation de la fonction crédit, pourrait intervenir directement

dans le montage et l'analyse de certains dossiers de crédit de nature et

de montant à définir.

110

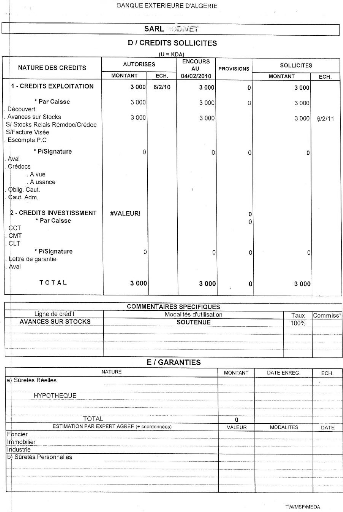

FEUILLE 2 : DEMANDE DE CREDIT & GARANTIES

Cette fiche intègre à l'identique au dossier le

formulaire de demande de crédits actuellement utilisé,

complété toutefois d'une sommation des concours par nature, d'une

distinction à opérer entre les crédocs import à vue

et ceux à usance et d'un élargissement des crédits

d'investissement à des crédits court terme, inférieurs

à 2 ans.

S'agissant des crédocs à usance, il importe de

les isoler dans la mesure où la consistance du risque est

différente du crédoc à vue. En effet, leur

dénouement amène la banque à se dessaisir des documents

avant paiement intégral, se privant ainsi de tout recours

éventuel sur la marchandise. Ce qui conduit, en complément

à la provision d'ouverture du crédoc, à la constitution

d'une provision complémentaire à la levée des documents et

à la persistance d'un risque résiduel jusqu'à son

dénouement. Ces données méritent donc d'être

isolées dans la demande de crédit.

Concernant les investissements légers, qu'il s'agisse

d'acquisition, renouvellement ou valorisation, il est jugé utile

d'introduire leur financement à court terme, soit amortissable sur une

période inférieure à 24 mois. Ce type de concours est,

semble-t-il, peu usité dans la banque et mériterait pourtant

d'être plus largement promu.

D'une part, dans le cadre d'une approche marketing, il

répond aux attentes d'une clientèle soucieuse d'une

adéquation entre la durée de vie de ses actifs légers et

celle de leur financement. Il constitue de ce fait un produit performant

d'appel ou d'entretien de la relation.

D'autre part, en interne, la convention de prêt dont il

est assorti confère à cet engagement causé une meilleure

lisibilité que tout découvert ou autre facilité, tout en

l'écartant de la contrainte prudentielle de couverture des concours

à moyen et long terme.

Cette fiche intègre par ailleurs la rubrique des

garanties afin d'afficher d'emblée leur consistance face aux engagements

sollicités.

Il est ici rappelé que, dans le cadre des travaux en

cours sur le Plan de Surveillance, chaque garantie constituée devra

porter la même référence de base que celle de

l'autorisation

La rubrique « commentaires spécifiques » permet

d'indiquer, par ligne de crédit :

112

> son mode d'utilisation.

> les modalités de tirage de crédits

d'investissement.

> le taux d'intérêt proposé et les

natures et niveau de commission prévus.

114

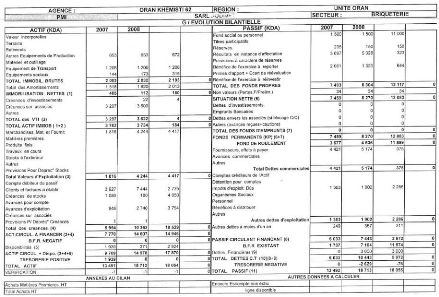

FEUILLE 3 : EVOLUTION BILANCIELLE

Cette fiche intègre au support la planche de

dépouillement des bilans actuellement utilisée, avec

automatisation du calcul grande masses.

Elle contient néanmoins quelques apports :

· Insertion automatique des dates sous revue.

· Inclusion de lignes « autres » destinées

à faciliter le dépouillement.

· Lignes réservées à l'indication de

données de l'annexe au bilan

o Achats matières premières o Total achats

o Une autre ligne disponible

· lignes réservées à l'indication de

données à calculer o encours d'escompte non échu

o deux autres lignes disponibles

116

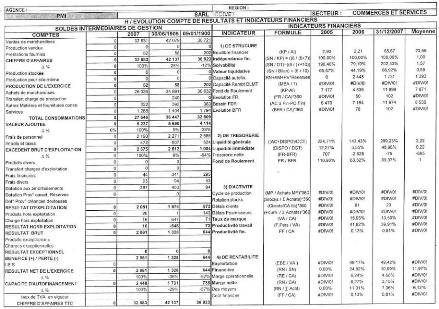

FEUILLE 4 : Indicateurs Financiers

Cette fiche reprend à l'identique la planche des soldes

intermédiaires de gestion actuellement utilisée.

Elle contient néanmoins quelques apports :

· calcul automatisé de l'Excédent Brut

d'Exploitation

· calcul automatisé de la variation des principales

données

· calcul automatisé du Chiffre d'Affaires TTC, une

fois saisi le taux en vigueur de la TVA

Dès saisie manuelle des données

financières des bilans et comptes de résultats, le logiciel

d'aide à la décision de crédit procède au calcul

automatique des indicateurs propres à chaque exercice ainsi que de leur

moyenne sur la période sous revue.

Ces indicateurs sont regroupés, selon les besoins du

logiciel « STAR CREDIT SCORING (c) », sous 4 chapitres de

Structure, Trésorerie,

Activités et Rentabilité. Seuls

les indicateurs surlignés sont repris dans la fiche de notation et de

scoring de la société.

118

Conclusion Générale

A travers l'étude que j'ai effectué, ainsi que les

différentes informations et connaissances que j'ai acquise a mon passage

par l'agence BEA, j'ai constaté l'importance des différents

crédits dont peuvent bénéficier les entreprises en vue de

soulager leurs trésoreries, d'apaiser leurs surface financière,

et de ce fait assurer une bonne gestion et atteindre un rendement optimal.

Cela-dit, bien qu'ils aient la même finalité, il

convient de distinguer entre les crédits par caisses et les

crédits par signatures, vue que le premiers se base sur un

décaissement rapide et en espèce, alors que le deuxième ne

fait pas l'objet d'aucun décaissement étant donné que

c'est le banquier qui s'engage a la place du client ,mais profite toutefois

d'un taux d'intérêt nettement inferieur a celui appliqué

par les crédit par caisse, ce qui nous amène a en déduire

que le crédit par signature est plus avantageux que le crédit par

caisse, mais il est utile de signaler que ces derniers sont les plus

prisés du fait de leurs liquidité immédiate ; cependant,

le banquier exige lors de toutes opération de crédit des

garanties, en plus d'évaluer l'ensemble des risques qui lui sont

liés, et ce afin de les minimisés et d'assurer le bon

déroulement de la relation entre lui et son client.

Toutefois, pouvant avoir a faire face a des clients

défaillants, incapable de remplir leurs obligations en remboursant leurs

crédits involontairement ou bien volontairement, la banque doit a tout

prix récupérer son dû, donc :

« Quelles sont les différentes modalités qui

permettent a l'entreprise d'assurer le recouvrement de ses créances ?

»

120

- BENHALIMA A., « Pratique des techniques bancaires »,

REFERENCE A ALGERIE, éditions DAHLAB, 1997.

- Cherif MONDHER, « Les taux d'intérêt »,

BANQUE éditeur, Paris, octobre 2000. - DESMICHT F,

« Pratique de l'activité bancaire », éditions DUNOD,

2004.

- Dictionnaire de la comptabilité, les publications

fiduciaires, septembre 1995.

- Farouk BOUYACOUB, « L'entreprise et le financement

bancaire », CASBAH édition, Algérie, 2001.

- Garsnault et S. Priani « La banque fonctionnement et

stratégie », ECONOMICA Paris 1997.

- Henri CALVERT, « Méthodologie de l'analyse

financière des établissements de crédit », ECONOMICA

2éme édition, Paris, 2002.

- Hubert de la BRUSLERIE, « Analyse financière

», DUNOD 3éme édition, Paris, 2006. -

HUBERT R., « Analyse financière et risque de crédit »,

éditions, DUNOD, Paris, 1999.

- James C.VAN HORNE, « Gestion et politique

financière », DUNOD, tome2 Paris, 1976.

- Jean LOCHARD, « Les bases de l'analyse financière

», les éditions d'organisation, Paris, 1997.

- Josette PILVERDIER, « Finance d'entreprise »,

ECONOMICA 6éme édition, Paris, 1993.

- Jean Pierre LAHILLE, « Analyse financière »,

DALLOUZ 2éme édition, Paris, 2004.

- Luc BERNET - ROLLANDE, « Principe de technique bancaire

», DUNOD 23éme édition, Paris, avril2004.

- MANCHON E., « Analyse bancaire de l'entreprise »

édition ECONONICA, Paris, 1999.

- Michel MATHIEU, « L'exploitant bancaire et le risque

crédit », la revue banque, Paris, 1995.

- Michel LOZATO - Pascal NICOLLE, « Gestion des

investissements et de l'information financière », DUNOD, Paris,

2001.

- NICOLAS V, « ECONOMIE BANCAIRE », édition

BREAL, Paris, 2001. - PETIT-DUTAILLIS G., « Le

crédit et les banque », éditions, Sirey, 1964.

- Roland PEREZ, « Finance d'entreprise », ECONOMICA

6éme édition, Paris, 1993.

Site Internet :

-

http://www.banque-credit.org

-

http://www.bank-of-algeriens.dz

- http://www.bea.dz/

-

http://www.cours-comptabilite.com

-

http://fr.wikipedia.org

-

http://www.toutsurlescredits.fr

-

http://www.trader-finance.fr

-

http://www.vernimmen.net

Travaux universitaires :

- « Etude et analyse de la distribution des crédits

aux entreprises », Magister en Marketing 2005.

- « Le financement du crédit d'investissement »,

licence en sciences économiques option Monnaie Finance Banque MFB

2005.

- «L'octroi de crédit aux entreprises »,

Diplôme de Technicien Supérieur (DTS) option

Finance-Comptabilité 2009.

|