Lien entre le service payé de la dette extérieure, l'investissement privé et la croissance économique en Côte d'Ivoire( Télécharger le fichier original )par Oumar DIARRA Université de Cocody (Abidjan) - DESS des hautes études en gestion de la politique économique (DESS-HE-GPE) 2010 |

PRÉMIERE PARTIE : REVUE DES ÉTUDES ANTÉRIEURES ET APERÇU SUR L'ÉVOLUTION DU SERVICE PAYÉ DE LA DETTE EXTÉRIEURE, DE L'INVESTISSEMENT PRIVÉ ET DE LA CROISSANCE ÉCONOMIQUE EN CÔTE D'IVOIRE

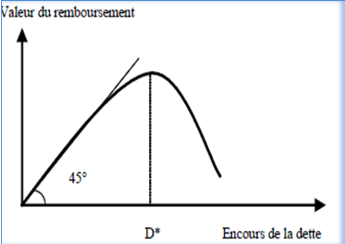

CHAPITRE I : BASES THEORIQUES ET ETUDES EMPIRIQUES DES RELATIONS ENTRE LE SERVICE PAYE DE LA DETTE EXTERIEURE, L'INVESTISSEMENT PRIVE ET LA CROISSANCE ECONOMIQUE1.1. les canaux de transmission Un aperçu sur les canaux par lesquels le service payé de la dette extérieure influence la croissance économique nous renvoie à l'équation d'équilibre Y = C+I+G+(X-M). Où : · Y représente le PIB ; · C représente la consommation ; · I représente l'investissement ; · G représente les dépenses publiques · X, les exportations ; · M, les importations. De cette relation, on peut déduire que la variation du revenu, représentant la croissance économique, par la variation de ses variables indépendantes qui sont la consommation, les investissements les dépenses publiques et les exportations nettes des importations. Tous les modèles de croissance, qu'ils soient d'inspiration néoclassique ou keynésienne, accordent à l'investissement une fonction essentielle dans la croissance. La croissance étant fortement lié à l'investissement dans ces modèles, il faut alors investir en capital physique ou social pour élever la croissance. Ainsi, HARROD (1939)8(*) soutient que l'investissement exerce un double effet dans l'économie : un effet de revenu qui détermine le revenu et la demande globale (avec amplification par le biais du multiplicateur qui exprime l'aspect demande) et un effet de capacité par lequel, il accroît également la capacité de production : c'est l'aspect offre. L'impact du service payé de la dette extérieure sur le PIB, passe par tous les éléments sus cités entrant dans sa formation : · la consommation : la réduction des ressources interne causée par le paiement du service de la dette extérieure joue négativement sur la consommation ; · l'investissement : théoriquement un service de la dette de plus en plus croissant joue sur les deux composantes de l'investissement. Constatant l'augmentation du service de la dette, les investisseurs privés anticipent une augmentation de l'impôt de la part de l'Etat. Ce qui les amène à diminuer leur investissement. De même, le paiement du service de la dette réduit les ressources disponibles pour l'investissement privé et oblige l'Etat à modifier la structure de ses dépenses (Selon la théorie de la contrainte de liquidité ou de l'effet d'éviction). · les dépenses publiques : un service de la dette élevé obligera l'Etat à faire des efforts dans son budget de consommation pour faire face au service de la dette. Ceci contribuera à diminuer le volume de la consommation globale ; · importation : le service la dette l'affecte en les réduisant. Le service de la dette devant être payé en devise, l'Etat peut ainsi renoncer à l'importation d'intrants ou de biens d'équipement pour pouvoir dégager la quantité de devises nécessaire au remboursement de la dette, ce qui va affecter la production. · l'exportation : les facteurs sus indiqués affectent la production et la productivité de l'économie considérée, cela diminue la compétitivité des entreprises et réduit les capacités d'exportation. L'approche traditionnelle de la croissance transmise par les mouvements de capitaux fait un lien entre financement extérieur, investissement et croissance. Les capitaux étrangers, en fournissant un complément d'épargne et des devises, devraient permettre une croissance accélérée des économies bénéficiaires. Toutefois, l'expérience des pays très endettés montre qu'il y a un seuil au-delà duquel l'impact de l'endettement sur la croissance devient négatif. Rina et Benedict (2004) estiment ce seuil à environ 50% du PIB pour la valeur actualisée du stock de la dette extérieure, 20-25% pour la Valeur Actualisée Nette (VAN) et de 100 à 105% pour la valeur nette de la dette extérieure en pourcentage des exportations. Comment un taux d'endettement élevé induit-il un faible taux de croissance économique ? Quels sont les canaux de transmission des effets de la dette sur la croissance ? L'effet négatif de l'endettement sur la croissance trouve son explication dans l'hypothèse du fardeau virtuel de la dette "overhang debt" mis en évidence par (Krugman, 1987 ; Sachs, 1984). En effet, selon cette hypothèse, lorsque les investisseurs aussi bien domestiques qu'étrangers présagent que le niveau de la dette dépassera la capacité de remboursement du pays débiteur, ils envisagent une diminution de leur investissement anticipant ainsi sur une hausse du taux d'impôt de la part de l'Etat pour faire face au service de la dette qui augmente. En effet, un niveau d'endettement élevé signifie que l'Etat sera contraint d'augmenter les taxes pour payer le service. L'anticipation de la hausse de taxation décourage le secteur privé qui réduit ses investissements. Cette baisse des investissements affecte alors le taux de la croissance économique. La courbe de Laffer10(*) fut reprise dans le cadre des contrats de dette souveraine (Krugman (1988b), Froot (1989), Sachs (1988, 1989a), Claessens (1990)) pour rendre compte de la relation entre valeur nominale et valeur de marché de la dette. Elle montre que le fait d'annuler une partie de la dette peut accroître le montant espéré du remboursement11(*). La relation se présente sous la forme d'une courbe en forme de U inversé dont l'abscisse correspond à l'encours de la dette et l'ordonnée à la valeur attendue du remboursement. A gauche du point d'inflexion, la courbe se confond avec la première bissectrice puis, pour un niveau élevé d'endettement, passe en dessous. Au-delà du point d'inflexion (D*), le montant espéré du remboursement diminue lorsque la dette augmente (cf. figure 1). Graphique 1: Courbe de Laffer de la dette extérieure

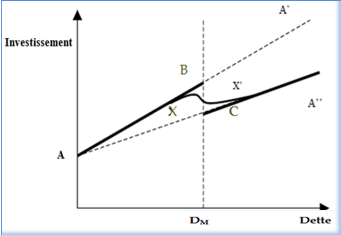

Source: Khadija Idlemouden & Marc Raffinot (2005), Le fardeau virtuel de la dette extérieure EURIsCO, Université Paris Dauphine cahier n° 2005-03 L'enseignement principal de la courbe de Laffer de la dette est qu'au-delà d'un certain seuil le pays débiteur n'est plus incité à s'ajuster et que l'intérêt du créancier est alors de réduire l'encours delà dette. Dans le même contexte, Obstfeld et Rogoff (1996)12(*) illustrent cette relation entre dette et investissement avec une fonction d'utilité logarithmique et une fonction de production linéaire (donc de type "modèle AK" en croissance endogène). Ce cas particulier (un des seuls qui puisse être résolu analytiquement) est illustré par la Figure 2 ci dessous. Graphique 2: Relation dette/investissement

DM représente le montant maximal prêté au delà duquel le pays choisira le défaut de paiement L'axe AA' représente la tendance de l'investissement lorsque le pays à intérêt à rembourser L'axe AA'' représente la tendance de l'investissement lorsque la dette devient insoutenable La relation entre l'investissement et le montant de la dette est ainsi mise en évidence. Lorsque le pays a intérêt à rembourser la dette d'une part (D< DM), et lorsqu'il n'y a pas intérêt (D> DM) (cette seconde situation correspondant au debt overhang). Lorsque la dette est inférieure à DM, l'investissement se situe sur la droite AA'. Lorsque la dette devient "insoutenable ", l'investissement "saute" du point B au point C et se situe désormais sur la droite AA''. En cas d'incertitude, Obstefd et Rogoff estiment que le saut de B à C devient plus progressif (ligne XX'). Aussi, il est possible qu'un service de la dette publique extérieure croissant force l'État à réduire ses dépenses d'investissement. Si l'investissement privé est lié positivement à l'investissement public (notamment à travers la mise à disposition d'infrastructures) comme c'est le cas en côte d'Ivoire13(*), il en résulte une réduction de l'investissement privé (Aglietta & Moatti, 2000, p. 88). Les travaux de Agénor et Montiel (1996) ; de Hjertholm (1998) et al. tirent la conclusion selon laquelle plus la dette publique augmente, plus grande est l'incertitude quant aux actions et mesures de politiques économiques que le gouvernement sera amené à initier pour honorer le service. Dans de telle situation, les investisseurs privés préfèrent s'abstenir pour les dépenses de capital (Serven, 1997). Ceux qui décident de réaliser des investissements, malgré cet environnement incertain, le font dans des secteurs d'activités profitables dans le court terme, au détriment des investissements productifs qui ne sont rentables qu'à moyen et long terme. Selon Oks et Wiijnbergen (1995), L'accroissement de la dette extérieure et le climat d'incertitude qu'il crée peut aussi s'accompagner d'une augmentation de sortie de capitaux, si le secteur privé anticipe une imminente dévaluation ou une augmentation des taxes. Cela a pour conséquence la réduction des ressources disponibles pour le financement des investissements nouveaux ou de renouvellement. Selon la théorie de la contrainte de liquidité ou "effet d'éviction", le paiement du service de la dette réduit les ressources disponibles pour l'investissement privé et oblige l'Etat à modifier la structure des dépenses publiques. En effet, un service de la dette très élevé entraîne, toutes choses égales par ailleurs, une augmentation du déficit budgétaire et donc une réduction de l'épargne publique. Cela peut induire une hausse des taux d'intérêts ou réduire le crédit disponible pour le secteur privé. Ce qui, au bout du compte, affecte négativement la croissance économique. Enfin un service de la dette trop élevé peut aussi avoir un effet négatif sur la croissance économique à travers le compte extérieur, pour importer des biens non produits localement le pays a besoin de devises. Lorsque le service de la dette extérieure est très élevé, il est contraint de compresser ses importations d'intrants ou de biens d'équipement, afin de dégager des ressources pour honorer ses engagements. Cette compression des importations entraîne alors la baisse du volume de la production, à cause de l'insuffisance d'intrants, ou la baisse de la productivité causée par le non renouvellement des équipements. Cela agit négativement sur la croissance économique. Les travaux empiriques sur ce thème se sont multipliés, notamment pour étudier le cas de la décennie quatre-vingt en Amérique latine (Cohen, 1993 et 1995). Obstfeld et Rogoff (1996, p. 381 et suivantes) en présentent une synthèse approfondie, qui relève que l'impact de la dette sur l'investissement tel qu'il est mesuré par les études empiriques est le plus souvent extrêmement faible. Beaucoup d'études portent sur des coupes transversales ou des panels. D'autres études, plus rares, portent sur des pays particuliers, comme celle que Borenzstein (1991) a consacrée aux Philippines, et qui conclut que la dette extérieure a un effet dissuasif sur l'investissement privé. Selon lui, un taux d'endettement élevé freine indirectement l'investissement productif de plusieurs manières : taux d'intérêt réels domestiques élevés, faible rentabilité due à une baisse d'activité économique. Rockerbie (1994) a étudié séparément plusieurs pays d'Amérique latine. Son analyse économétrique montre que l'impact de l'endettement sur l'investissement privé est généralement positif avant 1981 (sauf au Mexique), mais qu'il se réduit fortement après la crise de 1982, sans devenir systématiquement négatif. Par ailleurs, il montre que la sensibilité de l'investissement privé aux autres déterminants de l'investissement se modifie après la crise de l'endettement. PATTILLO, POIRSON et RUCCI (2002)14(*) à partir d'un échantillon qui regroupe près d'une centaine de pays en développement suivis sur une période de trente ans. Il apparaît aussi que, l'écart de croissance entre les pays peu endettés (moins de 100 % des exportations ou de 25 % du PIB) et les pays très endettés (plus de 367 % des exportations ou de 95 % du PIB) est, en moyenne, supérieur à 2 % par an. Ils estiment aussi qu'un allègement de la dette de 200% à 100% des exportations pour ces pays permettrait, d'enregistrer un gain de croissance par habitant de l'ordre de 1/2 à 1 point. Les résultats des travaux empiriques sur l'impact spécifique du service de dette extérieure sur la croissance économique sont cependant contradictoires. L'hypothèse généralement vérifiée par les chercheurs est qu'il affecte la croissance économique à travers ses effets sur la structure des dépenses publiques et sur l'investissement privé. Ainsi, Greene et Villanueva (1991) ont trouvé que le service de la dette a un effet dépressif sur l'investissement privé. Serieux et Yiagadeesen (2001) sont arrivés à une relation similaire mais ils avaient considéré l'investissement total au lieu de l'investissement privé pour leur estimation. Stephens (2001) a trouvé une relation négative entre d'une part, le service de la dette et les dépenses totales d'éducation et d'autre part, entre le service de la dette et les dépenses de salaire. Par contre, il trouve une relation positive entre le service de la dette extérieure et les dépenses publiques d'éducation, indiquant ainsi qu'un accroissement du service de la dette extérieure n'entraîne pas nécessairement une baisse des dépenses publiques de formation du capital humain. Alors que Fosu (1999), Pattillo et al. (2002) n'ont pas trouvé une relation statistiquement significative entre le service de la dette extérieure et la croissance dans les pays de l'Afrique du Sud du Sahara. Elbadawi, Ndulu et Ndung'u (1997) ont au contraire trouvé une relation statistiquement significative entre le service de la dette (en % des exportations) et la croissance pour ces pays. Les travaux de Burak Gürbüz et Marc Raffinot (2002) pour la Turquie trouvent une relation positive entre service de la dette et croissance économique sur la période 1963-1988, avant de constater le phénomène contraire sur la période 1988-2000. Selon eux, la dernière relation est due à une baisse de l'investissement privé provoquée par une hausse du taux d'intérêt. L'Etat était obligé d'intervenir sur le marché financier, pour pouvoir assurer le paiement du le service de la dette dont les intérêts seulement représentaient en moyenne 27,3 % des dépenses publiques. Ce qui a entrainé une hausse du taux d'intérêt préjudiciable à l'investissement. NGARESSEUM (2005)15(*) Dans son étude sur la dette extérieure et la croissance en Côte d'Ivoire a vérifié les deux hypothèses suivantes : · la dette extérieure affecte la croissance économique directement et négativement. · le service de la dette extérieure affecte négativement la croissance économique à travers ses effets sur le volume et la structure des dépenses publiques et sur l'investissement privé. Il a trouvé que le stock de la dette extérieure retardé, exerce un effet négatif et significatif sur l'investissement privé alors que cette variable est déterminante pour la croissance économique. Il a donc conclu que le stock de la dette extérieure a, indirectement, un effet dépressif sur les activités économiques en exerçant un effet dépressif sur l'investissement. Il a aussi trouvé que le service de la dette extérieure a un effet négatif, direct et indirect sur la croissance économique. L'effet indirect se manifeste par le bais du déficit fiscal qui a un impact négatif, à la fois, sur la croissance et sur l'investissement. Pour établir ces liens, il a utilisé deux modèles le premier expliquant l'investissement et le second la croissance économique. Notre étude tente de pousser l'analyse en s'intéressant de façon plus pointue au lien spécifique entre le service payé de la dette extérieure, l'investissement privé et la croissance économique. Nous utiliserons des techniques économétriques telles que, l'analyse de la cointégration et la causalité pour entrevoir la pertinence des variables explicatives dans l'élaboration des politiques de croissance. Après cette revue des littératures théoriques et empirique sur le lien entre nos variables, nous faire un aperçu sur l'évolution comparée du triptyque en Côte d'Ivoire de 1970 à 2007. * 8 9 Cité par GUERRIEN (2002) « Dictionnaire d'analyse économique » 3ème édition, la découverte, Paris, Pages126 et 127. * 10 Développée à la fin des années 1970 par LAFFER, elle met en évidence le rôle néfaste exercé par la pression fiscale. * 11 L'annulation profiterait autant au débiteur qu'au créancier. * 12 Cités par IDLEMOUDEN & RAFFINOT (2005) * 13 KEHO (2005), « Relation entre investissement public et investissement prive en cote d'ivoire : contribution a l'analyse empirique d'un lien ambigu », CAPEC * 14 PATTILLO, POIRSON et RUCCI (2002) «External Debt and Growth», IMF Working Paper 02/69 Washington * 15 NGARESSEUM (2005), dette extérieure et croissance économique : cas de la côte d'ivoire, CAPEC |

|