Lien entre le service payé de la dette extérieure, l'investissement privé et la croissance économique en Côte d'Ivoire( Télécharger le fichier original )par Oumar DIARRA Université de Cocody (Abidjan) - DESS des hautes études en gestion de la politique économique (DESS-HE-GPE) 2010 |

DEUXIEME PARTIE : ANALYSE EMPIRIQUE DU LIEN DU TRIPTYQUE

CHAPITRE III : APPROCHE METHODOLOGIQUEL'approche méthodologique a été basée sur l'analyse de la causalité au sens de Granger, mais une bonne analyse de cette causalité nécessite une démarche bien précise qui se déroule en plusieurs étapes. La première a consisté à étudier les propriétés statistiques des séries (moyennes, distribution des séries, écarts types, etc.). L'intégration et la cointégration entre les variables du modèle ont été testées dans la deuxième étape. Après ces tests, nous avons utilisé et estimé un modèle vectoriel à correction d'erreur (VEC). Les fonctions de réponse sont aussi utilisées à cette étape. La dernière étape de l'analyse a consisté à vérifier le sens de causalité entre le service de la dette extérieure et l'investissement privé d'une part et, entre chacune de ces deux dernières variables et le niveau du PIB d'autre part en faisant usage de test de causalité de Granger. Le logiciel EVIEWS 5 a été utilisé comme outil d'analyse sur la base de données secondaires obtenue auprès de la DDP et de la DCPE. Ces données couvrent la période 1978-2007 (annexe n°7). Le PIB réel a été utilisé comme mesure la croissance économique, la formation brute de capital fixe du secteur privé a été utilisée comme proxy de l'investissement privé, on a disposé enfin des montants du service de la dette effectivement payé par l'Etat sur la période. L'objectif de ce test est d'examiner le caractère stationnaire ou non des variables. La plupart des propriétés statistiques des méthodes d'estimation ne s'appliquant qu'à des séries stationnaires. Une série chronologique est dite stationnaire si elle est la réalisation d'un processus stationnaire c'est-à-dire ne comportant ni tendance, ni saisonnalité, elle se caractérise par une moyenne et une variance constante et généralement aucune caractéristique évoluant avec le temps. Les tests de stationnarité les plus usités sont : le test de Dickey-Fuller Augmenté (ADF, 1981), de Phillips - Perron (PP, 1979, 1988) et de Kwiotowski, Phillips, Schmidt et Shin (KPSS, 1992). Pour cette étude, nous utiliserons le test de Dickey-Fuller Augmenté. Il est basé sur l'estimation par les moindres carrés des trois modèles suivants (J.E Mata, 2007) :

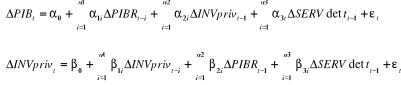

On teste l'hypothèse H0 : 3.2. Tests de cointégration de johansen L'étude de la cointégration permet de tester l'existence d'une relation stable de long terme entre deux variables non stationnaires, en incluant des variables retards et des variables exogènes. Il existe plusieurs tests de la cointégration, le plus général étant celui de Johansen. Quelque soit le test retenu, il n'a de signification que sur des séries non stationnaires longues. Par conséquent, l'analyse de la cointégration permet d'identifier clairement la relation véritable entre deux variables, en recherchant l'existence d'un vecteur de cointégration et en éliminant son effet le cas échéant. Deux séries x et y sont dites cointégrées si le résidu issu de l'estimation du modèle suivant : (où les variables yi et xi sont non stationnaires) est stationnaire. 3.3. présentation et spécification du modèle 3.3.1. présentation du modèle VEC et de la causalité au sens de granger D'après une formulation proposée par Granger (1969), la causalité entre séries peut être analysée simplement dans un cadre vectoriel autorégressif stationnaire d'ordre fini. Au niveau théorique, la mise en évidence de relations causales entre des variables économiques fournit des éléments de réflexion propices à une meilleure compréhension des phénomènes économiques. De manière pratique, « the causal knowledge » est nécessaire à une formulation correcte de la politique économique (R. Bourbonnais, 2003). Pour notre étude, l'analyse du sens de la causalité entre le service de la dette extérieure, l'investissement privé et la croissance économique fait appel à deux concepts : · d'abord le concept de cointégration selon lequel les variables sur le long terme évoluent ensemble au même taux. Ainsi, par exemple nous dirons que deux variables sont cointégrées, si une combinaison linéaire de ces deux variables (non stationnaires), est stationnaire cette relation de cointégration nous conduit à un modèle à correction d'erreur VEC car selon le théorème de représentation de Granger, tout système cointégré implique l'existence d'un mécanisme à correction d'erreur qui empêche les variables de trop s'écarter de leur équilibre à long terme ; · par la suite, le concept de causalité au sens de granger qui stipule qu'une variable cause une autre si et seulement si les valeurs présentes et passées de la dernière permettent de mieux prédire les valeurs de la première. Economiquement, cela signifie qu'il existe une relation d'équilibre de long terme stable entre elles. il y a causalité à la Granger dans au moins une direction lorsque deux variables sont cointégrées. par contre une absence de cointégration entre deux variables n'indique pas forcement l'absence d'une causalité au sens de Granger. 3.3.2. Spécification du modèle VEC Afin de rendre compte précisément des dynamiques jointes des ajustements à court et long terme, nous nous appuyons sur un modèle vectoriel à correction d'erreur (VEC) ayant pour variables exogènes le PIB, et comme variables endogènes le service de la dette et l'investissement privé. Initialement conçue par Granger (1981), puis reprise par Johansen (1988) et Johansen et Juselius (1990) afin de mettre en évidence des relations de long terme entre grandes variables macroéconomiques. Où 3.3.3. Spécification du modèle de la causalité au sens de Granger Engle et Granger (1991) ont montré que si les variables sont intégrées, le test classique de Granger, basé sur le VAR, n'est plus approprié. Ils recommandent pour ce faire d'utiliser le modèle à correction d'erreur. En outre, le test de causalité basé sur le modèle vectoriel à correction d'erreur présente l'avantage de fournir une relation causale même si aucun coefficient estimé des variables d'intérêt décalées n'est significatif. Dans ce cas, nous allons faire référence au modèle de Samuel A. et Christophe M. (2005)20(*) qui se présente comme suit : Où : · PIB est le produit intérieur brut réel ; · SERVdett représente le service de la dette payé ; · INVpriv représente l'investissement privé. Le service de la dette et l'investissement privé ne

causent pas la croissance du PIB si A l'issu des analyses économétriques, nous devons passer à différents tests sur les résidus pour confirmer la pertinence du modèle utilisé pour l'estimation. Il s'agit de tester la normalité, l'hétérocedasticité et l'autocorrelation des résidus. Test de normalité des résidus L'hypothèse de normalité des résidus joue un rôle essentiel car elle va préciser la distribution statistique des estimateurs. C'est donc grâce à cette hypothèse que l'inférence statistique peut se réaliser. Ce test est effectué à l'aide du test de Jacque et Bera qui suit une loi de Khi-deux à deux degrés de liberté au seuil de 5% égale à 5,99. Il permet de savoir si les variables du modèle suivent ou non une loi normale. Les résultats de notre test prouvent que les résidus sont normalement distribués car la statistique de Jarque-Bera est inférieure à 5,99 pour le premier modèle qui nous a intéressé dans cette étude (annexe n°6). Test d'hétéroscédasticité des résidus Effectué à l'aide du test de White dans le cadre de notre étude, ce test permet de savoir si les erreurs sont homocédastiques ou non. L'hétérocedasticité qualifie les données qui n'ont pas une variance constante. Or, les séries doivent être homocédastiques pour présenter les meilleurs estimateurs. Dans le test d'hétérocedasticité on utilise généralement deux tests : le test de Breusch-Pagan et de White. Mais c'est le test de White qui est utilisé dans notre étude. L'idée générale de ce test est de vérifier si le carré des résidus peut être expliqué par les variables du modèle. Dans ce cas, les résidus sont homocédastiques avec une probabilité de 0,89 supérieures à 5% (confère annexe n° 5). Test d'autocorrélation des erreurs Ce test appelé aussi test de corrélation des erreurs vérifie si elles ne sont pas corrélées. La présence de l'autocorrelation rend caduque les commentaires concernant la validité du modèle et les tests statistiques. Il convient de détecter l'autocorrelation par le test de Durbin-Watson. Mais dans le cas du modèle autorégressif, on remplace le test de durbin Watson par le test de h de Durbin du fait que les variables endogène sont décalées. Dans le cas de cette étude, il y'a absence d'autocorrelation car les probabilités associées sont toutes supérieure à 5% (voir annexe 5). Après avoir mis en exergue la méthodologie utilisée dans le cadre de l'analyse empirique, nous allons passer dans le chapitre suivant, à l'application empirique au cas ivoirien. * 20 Samuel A. Christophe M. (2005) « Croissance économique et consommation d'énergie au Congo : une analyse en termes de causalité », BAMI, Brazzaville |

|

(1) sans tendance et sans constante

(1) sans tendance et sans constante

(2) sans tendance mais avec constante

(2) sans tendance mais avec constante

(3) avec tendance et constante

(3) avec tendance et constante (présence de racine unitaire) contre l'hypothèse

H1 :

(présence de racine unitaire) contre l'hypothèse

H1 :  (absence de racine unitaire donc stationnarité). On rejette

l'hypothèse nulle lorsque la valeur statistique calculée est

inferieure à la valeur tabulée (de Mackinnon, 1991) ou lorsque la

probabilité associée est inferieure à 5%.

(absence de racine unitaire donc stationnarité). On rejette

l'hypothèse nulle lorsque la valeur statistique calculée est

inferieure à la valeur tabulée (de Mackinnon, 1991) ou lorsque la

probabilité associée est inferieure à 5%.  (4)

(4) (5)

(5) est l'opérateur de différence première,

est l'opérateur de différence première,  est un vecteur de deux variables I(1),

est un vecteur de deux variables I(1),  le vecteur de deux variables exogènes,

le vecteur de deux variables exogènes, un vecteur de chocs exogènes normalement distribués.

un vecteur de chocs exogènes normalement distribués. (6)

(6) , et la croissance ne cause pas l'investissement privé par

exemple si tous les

, et la croissance ne cause pas l'investissement privé par

exemple si tous les