Lien entre le service payé de la dette extérieure, l'investissement privé et la croissance économique en Côte d'Ivoire( Télécharger le fichier original )par Oumar DIARRA Université de Cocody (Abidjan) - DESS des hautes études en gestion de la politique économique (DESS-HE-GPE) 2010 |

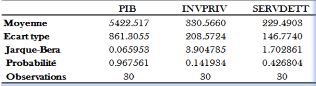

CHAPITRE IV : APPLICATION ECONOMETRIQUE AU CAS IVOIRIEN4.1. Analyse des propriétés statistiques des variables. L'analyse des propriétés statistiques des variables concernera la matrice des variances et covariances, des corrélations, de l'analyse descriptive de l'évolution des différentes variables et de la stationnarité des variables. 4.1.1. Tableaux des statistiques descriptives des séries Les statistiques descriptives des séries utilisées sont présentées dans les tableaux 3 et Les moyennes, les écarts type, les statistiques Jarque-Berra les probabilités et le nombre d'observations sont présentés dans le tableau 2 tandis que dans le tableau 3 sont reportés les coefficients de corrélation entre les différentes séries. Tableau 2 : Statistiques descriptives des séries utilisées

Source : calcul de l'auteur sur EVIEWS 5

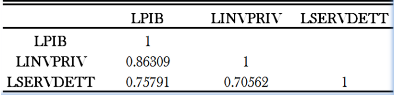

Tableau 3 : Coefficients de corrélation entre les variables

Source : calcul de l'auteur sur EVIEWS 5

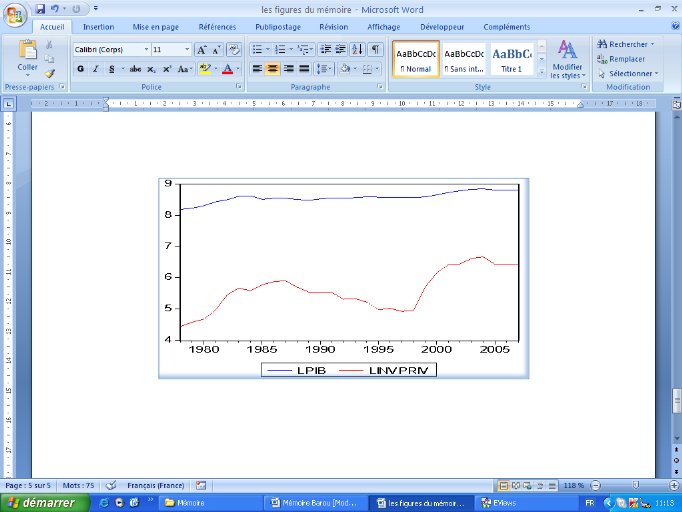

Cette matrice permet de vérifier si les variables du modèle sont fortement ou faiblement corrélées, cela permet de d'avoir une petite idée sur la nature des liens éventuels. Nous constatons une corrélation plus forte entre le logarithme du PIB et le logarithme de l'investissement privé par contre entre le logarithme du PIB et le logarithme du service de la dette ou entre le logarithme de l'investissement privé et celui du service de la dette, les corrélations sont moins fortes. La suite de l'étude nous permettra de savoir si la première corrélation implique une causalité au sens de Granger entre le PIB et l'investissement privé. 4.1.2. Analyse descriptive de l'évolution des variables PIB et investissement privé En plus des contributions théoriques et empiriques, une observation de l'évolution du PIB et de l'investissement privé d'une part et celle du PIB et du service de la dette payé d'autre part, peut nous apporter des éléments de réponse supplémentaires. Graphique 4 : Evolution comparée du logarithme du PIB et de celui de l'investissement privé

On constate que les deux variables ont tendance à évoluer ensemble même si les ampleurs des variations ne sont pas égales d'une variable à l'autre. PIB et service de la dette Graphique 5 : Evolution comparée du logarithme du PIB et de celui de du service de la dette

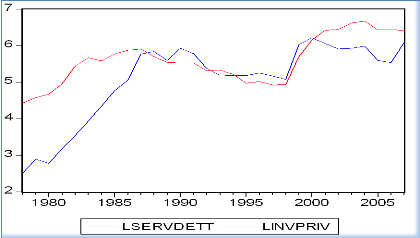

Contrairement au graphique précédent, une observation du graphique ci-dessus ne fait apparaître aucun lien ente le logarithme du service de la dette et celui du PIB. Service payé de la dette extérieure et investissement privé Graphique 6: Evolution comparée du logarithme du PIB et de celui de du service de la dette

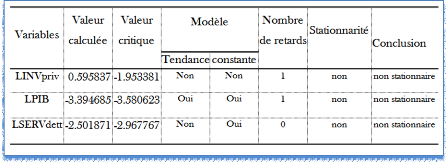

La lecture de ce graphique ne nous permet non plus de nous prononcer, sur un quelconque lien entre le service payé de la dette extérieure et l'inversement privé en Côte d'Ivoire. Avant d'aborder l'analyse de la relation de long et de court terme à travers le VEC, nous allons procéder aux Tests de non stationnarité et de cointégration de nos séries utilisées. 4.2. Test de non stationnarité et de cointégration des variables 4.2.1. Test de non stationnarité Les tableaux 4 et 5 ci-après présentent les résultats du test ADF, en niveau et en différence première. Tableau4 : résultat test ADF en niveau

Source : calcul de l'auteur sur EVIEWS 5

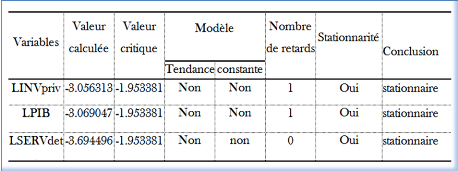

Tableau 5 : résultat test ADF en différence première

Source : calcul de l'auteur sur EVIEWS 5

On constate qu'après différenciation, la valeur calculée est inferieure à la valeur critique pour toutes les variables ; On peut donc affirmer que toutes nos variables sont stationnaires au seuil de 5% en différence première. Ayant vérifié que toutes les séries sont intégrées de même ordre, nous allons passer à la détermination des relations d'équilibre à long terme entre les variables en utilisant les techniques de cointégration de Johensen. 4.2.2. Estimation de la relation de cointégration par la méthode de Johansen La présence d'une relation de cointégration implique qu'au moins un mécanisme de correction des erreurs existe et empêche les variables de trop s'écarter de leur équilibre de long terme. Ce qui nous permet de prendre la décision entre un VAR et un VEC pour la suite de nos analyses. · détermination du nombre de retard optimal Nous allons faire référence aux différents critères d'information dans le tableau 6 ci dessous pour de nombre de retard qui optimise notre modèle. Tableau 6 : Retard optimal selon les critères d'information

Source : calcul de l'auteur sur EVIEWS 5

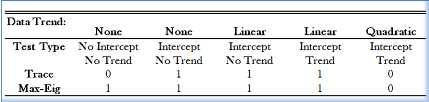

Les résultats du tableau ci-dessus indiquent deux (2) comme retard optimal selon les critères d'Akaike, de Schwarz et de Hannan-Quinn. Nous allons donc estimer un VEC(1)21(*) car, les variables du modèle étant I(1) (intégrées d'ordre 1), le VEC doit être estimé avec P-1 donc un (1) retard. · Identification du modèle pour le test de cointégration Nous allons commencer par estimer le modèle de cointégration le plus général, pour identifier le modèle le plus adéquat pour le test de cointégration proprement dit. Tableau 7: Identification du modèle de cointégration

Source : calcul de l'auteur sur EVIEWS 5

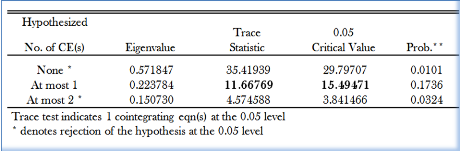

A la lecture de ce tableau, nous constatons que la statistique de la Trace indique une (1) relation de cointégration pour le deuxième, troisième et quatrième modèle. Le tableau suivant confirme de cette relation de cointégration. · Résultat test de cointégration de Johansen Tableau 8: résultat du test de cointégration de Johansen

Source : calcul de l'auteur sur EVIEWS 5

L'analyse de la cointégration entre les variables prises deux à deux montre qu'il n'existe aucune cointégration ni entre le PIB et le service payé de la dette extérieure ni entre le service de la dette et l'investissement privé, par contre, il existe une relation de cointégration entre le PIB et l'investissement privé. L'existence de cette relation de cointégration nous permet de prévoir une causalité entre l'investissement privé et la croissance économique. Mais avant d'effectuer le test de causalité au sens de granger, nous allons estimer le VEC pour mettre en évidence les relations de long et de court terme entre nos variables. Rappelons que le théorème de représentation de Engle et Granger démontre que les séries non stationnaires, en particulier celles qui possèdent une racine unitaire, doivent être représentées sous forme de modèle à correction d'erreurs (VEC) si elles sont cointégrées. Tableau 9: résultat de l'estimation du VEC

Source : calcul de l'auteur sur EVIEWS 5

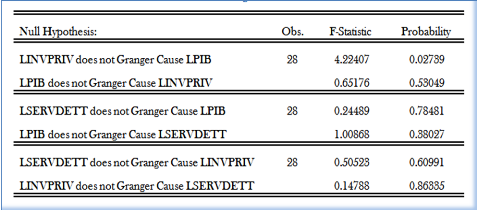

Après avoir estimé les relations de long et de court terme entre nos variables, nous allons procéder à la vérification de liens de causalité entre elles. 4.4. Causalité au sens de Granger L'hypothèse nulle de ce test est que la première variable ne cause pas au sens de Granger la seconde, nous allons comparer les probabilités au seuil de 5%. Si cette probabilité est supérieure à 5%, l'hypothèse nulle est acceptée, dans le cas contraire, elle est rejetée. Tableau 10: résultat test de causalité au sens de Granger

Source : calcul de l'auteur sur EVIEWS 5

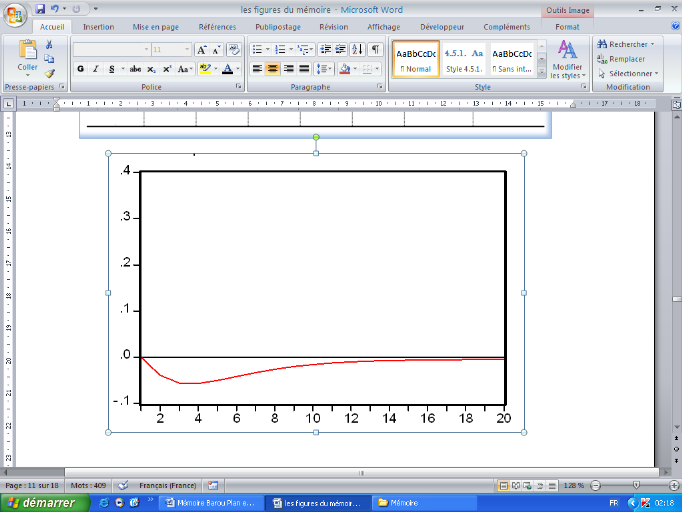

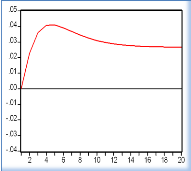

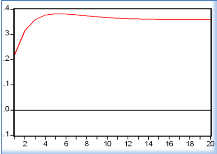

Nous constatons que sur les six (6) relations testées, seulement pour celle entre l'investissement privé et le PIB, l'hypothèse nulle est rejetée. On peut donc affirmer que l'investissement privé cause à la Granger le PIB en Côte d'Ivoire. L'identification des chocs repose sur une hypothèse des résidus canoniques du VEC estimé. Pour cette analyse nous allons adopter la méthodologie de Cholesky qui requiert que les séries soient rangées de la variable la plus exogène à la variable la plus endogène. Nous faisons l'hypothèse d'une plus grandes endogénéité des variables qui contribuent à la détermination du niveau du PIB. L'ordre retenu est le suivant PIB = f(INVpriv, SERVdett). Les fonctions de réponse de chacune des variables sur les deux autres sont présentées dans le graphique suivant : Graphique 7: fonctions de réponse impulsionnelle

Source : réalisée par l'auteur sur EVIEWS 5

4.6. Interprétation économique des résultats La présence d'une relation de cointégration entre le PIB, l'investissement privé et la croissance économique signifie qu'il existe une relation d'équilibre de long terme entre ces variables, c'est-à-dire que sur le long terme elles évoluent au même taux. Cela implique que l'économie ivoirienne ne fait pas exception à la règle de la croissance endogène qui sous tend que la croissance économique est tout d'abord due à l'accumulation du capital. Les périodes de croissance économique connue par la Côte d'Ivoire seront sans doute celles pendants lesquelles il y a eu une expansion de l'investissement privé comme l'avait prouvé les résultats de l'étude de NGARESSEUM (2005)22(*). Mais si l'investissement privé et le PIB évoluent dans le même sens, le servie payé de la dette extérieure évoluerait de façon contraire à eux. La présence de relation de causalité entre l'investissement privé et le PIB montre un lien solide entre les valeurs passées de l'investissement privé et la croissance économique dans un sens unique. Ce qui implique qu'en Côte d'Ivoire, les autorités peuvent se servir des valeurs passées de l'investissement privé pour faire des propositions de politique économique. Il est donc possible d'atteindre des objectifs de croissance en créant des conditions favorables à l'investissement privé. Les résultats issus de l'estimation du VEC, confirment les conclusions du test de la causalité au sens de Granger. En effet, L'estimation du VEC montre que pour l'économie ivoirienne : · A long terme, l'investissement privé agit positivement et significativement sur le PIB. En termes d'élasticité, une augmentation de 1% de l'investissement privé provoquera un accroissement du PIB de 0,88%. Par contre, même si l'effet du service de la dette extérieure sur le PIB est négatif, cet effet n'est pas significatif. · A court terme, la dynamique du PIB n'est pas déterminée principalement par son propre évolution de l'année extérieure tandis que l'investissement privé et le service payé de la dette extérieure agissent significativement sur cette dynamique. Le premier ayant un effet positif et le second un effet négatif. Ce résultat est conforme à la théorie. Les foncions de réponse impulsionnelle montrent que: · un choc positif sur le service payé de la dette extérieure a un impact négatif sur l'investissement privé qui connaît une baisse au cours de trois (3) premières années avant de commencer à rechercher l'équilibre à partir de la quatrième année. Mais cet équilibre n'est rétablit qu'au bout de quinze (15) ans. · le PIB répond négativement à un choc positif sur le service payé de la dette extérieure et cette réponse est plus rapide et plus accentuée que celle de l'investissement privé. Il connaît ainsi une baisse d'environs 4% trois (3) ans après le choc et ne parvient pas à atteindre l'équilibre sur les vingt premières années (20). Il semble d'ailleurs établir un nouvel équilibre à un niveau inferieur de 1% à l'équilibre précédent à partir de la quatorzième année. · un choc positif sur l'investissement à un impact positif non seulement sur les valeurs futures du PIB, mais aussi sur ses propres valeurs. Cet impact est plus important sur le l'investissement privé que sur le PIB qui semble établir un nouvel équilibre à un niveau supérieur de 2% à l'équilibre antérieur.

* 21 LADRIC et MIGNON (2002), Économétrie des séries temporelles macroéconomiques et financière, Economica * 22 NGARESSEUM (2005), loc. Cit. |

|