Paragraphe

II : Revue de littérature

Il existe une flopée de travaux sur le lien entre le

développement financier et la croissance économique. Dans cette

revue de littérature, une distinction se fera entre les analyses

théoriques et les travaux empiriques.

A- Travaux théoriques et empiriques sur le lien

entre développement financier et croissance

économique

1- Travaux

théoriques sur la liaison entre développement financier et

croissance économique

Sur le plan théorique, plusieurs études

justifient un lien positif du développement financier sur la croissance

économique. La plupart de ces travaux tentent dans un premier temps de

justifier le bien fondé de l'intermédiation financière en

s'appuyant sur les asymétries d'information puis débouchent sur

une conséquence positive de la sphère financière sur la

sphère réelle. Ainsi Levine (1996) recense cinq arguments qui

peuvent fonder théoriquement l'existence d'une liaison positive entre

développement financier et croissance. Ces arguments, pour la plupart

justifiés par la théorie de l'information, sont les

suivants :

· Le système financier faciliterait la

protection contre le risque et le partage de celui-ci;

· Il permettrait une allocation optimale des

ressources ;

· Il permettrait un meilleur contrôle des

dirigeants et de l'entreprise par les actionnaires ;

· Il faciliterait la mobilisation de l'épargne

domestique ;

· Enfin, la présence d'un système

financier suffisamment développé faciliterait l'échange de

biens et services

Tout investisseur est principalement confronté à

deux types de risques : un risque de liquidité et un risque individuel.

Le premier est lié à l'incertitude concernant la conversion d'un

actif financier en moyen d'échange. Cette transformation est plus

difficile lorsqu'il existe des asymétries d'information ou des

coûts de transaction. L'existence d'un secteur financier peut

réduire l'importance de ces imperfections de marché,

réduire le risque de liquidité et favoriser ainsi le

développement de la sphère réelle. En effet, les projets

dont les rendements sont les plus élevés nécessitent

souvent une immobilisation longue du capital. Or, ceci n'est pas

forcément compatible avec les intérêts de

l'épargnant. En l'absence de système financier, le risque de

liquidité peut inciter les agents à financer des projets moins

rentables mais qui requièrent une immobilisation plus courte des fonds

(Diamond & Dybvig 1983). En revanche, la présence d'une banque qui

transforme des ressources courtes (dépôts) en emplois longs

(crédits) ou des instruments financiers liquides en investissements

longs et illiquides favoriserait la réduction du risque de

liquidité. En fournissant un service de dépôts à

l'épargnant et en réalisant un mixage judicieux entre actifs

liquides et illiquides, la banque améliore le bien-être des

déposants en leur garantissant un rendement indépendant de

l'état du monde connu par l'emprunteur (Bencivenga & Smith 1991). De

plus, les institutions financières permettent d'éviter les

liquidations prématurées de capital. Cela réduit le risque

de liquidité, favorise le financement d'investissements de long terme et

élève ainsi le taux de croissance de l'économie. Le

même raisonnement s'applique au risque individuel. En effet, un

investisseur individuel peut préférer financer des projets

à faible risque et donc à faible rendement. La présence du

système financier favorise la diversification du portefeuille de

l'investisseur (Gurley & Shaw 1960, Goldsmith 1969) et l'incite à

financer des projets plus risqués (parce que plus longs) mais

également plus rémunérateurs (Saint-Paul 1992, Pagano

1993). De plus, la présence d'asymétries d'information ou de

coûts de transaction rend difficile l'allocation optimale des ressources.

La présence d'un coût individuel élevé d'acquisition

de l'information sur les projets d'investissement peut inciter les agents

à se regrouper pour socialiser la dépense ou à

déléguer à une institution (une banque, par exemple), le

soin d'obtenir ces informations (Diamond 1984 ou Boyd & Prescott 1986).

L'économie ainsi réalisée peut conduire à une

meilleure allocation des ressources et favoriser le développement de la

sphère réelle (Greenwood & Jovanovic 1990). Schumpeter (1935)

avait déjà insisté sur le rôle essentiel joué

par le banquier dans l'allocation des ressources, qui permet à

l'entrepreneur d'innover en « détournant » des moyens de

production. Les travaux de King & Levine (1993) ou les études

empiriques de Gerschenkron (1962) et Cameron (1972) sur le développement

industriel au XIXe siècle s'appuient en partie sur l'analyse

schumpetérienne. L'impact positif du développement financier sur

la croissance passe aussi par la mise en place d'un contrôle accru des

actionnaires sur les dirigeants et sur l'entreprise. L'idée est que le

développement financier peut favoriser la croissance par la

réduction du coût d'acquisition de l'information à la fois

ex ante et ex post. Ex ante, l'existence d'un marché d'actifs peut

permettre à l'investisseur d'acquérir des informations sur la

valeur de l'entreprise et de sa direction avant l'achat de titres. Ex post, il

peut être onéreux pour un investisseur externe de vérifier

les rendements d'un investissement entrepris par le dirigeant de l'entreprise.

Ce dernier peut avoir intérêt à dissimuler les

résultats (asymétrie d'information). Si la vérification du

rendement ex post est coûteuse, alors le contrat optimal est un contrat

de dette dans lequel sont spécifiés les cas où le

prêteur va vérifier le rendement de l'investissement (Townsend

1979, Gale & Hellwig 1985). Plus la vérification est coûteuse

et moins l'investisseur externe est incité à vérifier.

Cela peut conduire, en liaison avec le point précédent, à

une mauvaise allocation des ressources. La présence d'un système

financier où existe une multitude de contrats financiers et où

une institution spécialisée se charge des vérifications ou

met en place un système de caution (Williamson 1987, Bernanke &

Gertler 1989, 1990) peut donc favoriser la croissance, sous réserve de

savoir quel type de contrôle s'exerce sur l'institution

vérificatrice. L'idée selon laquelle le développement

financier a un impact sur la croissance du fait d'une meilleure mobilisation de

l'épargne à la fois domestique et externe se retrouve souvent

dans la littérature. En l'absence de système financier, les

agents en seraient réduits à autofinancer leurs projets

d'investissement. C'est le paradigme du «petit paysan pauvre »

présenté par McKinnon (1973) qui, en l'absence de système

financier, est incapable de financer la mise en place de techniques de

production plus efficaces parce que cela représente un sacrifice trop

important en termes de consommation. Ainsi, comme l'épargne constitue un

préalable à tout investissement et que l'accumulation du capital

est à l'origine de la croissance, il est nécessaire que se

développent les structures financières destinées à

faciliter la constitution de l'épargne financière. Pour McKinnon

(1973), comme pour Shaw (1973) le développement de la sphère

financière constitue donc une condition nécessaire au

développement économique. On peut compléter cette

première explication en ajoutant que la collecte de l'épargne sur

une grande échelle induit des coûts de transaction difficilement

supportables par un seul individu. Dans ces conditions, la mobilisation de

l'épargne est facilitée par la mise en place du système

financier. Enfin, une mobilisation accrue de l'épargne et une meilleure

allocation des ressources dans l'économie doivent permettre une

extension des possibilités de production et l'adoption de techniques

plus efficaces. Cela peut conduire les entrepreneurs à se

spécialiser. Cependant, une plus grande spécialisation requiert

davantage de transactions qu'une situation où chaque agent produirait

l'ensemble des biens dont il a besoin. En réduisant les coûts de

transaction, le développement financier faciliterait la

spécialisation et donc la croissance de la sphère réelle

(Greenwood & Smith 1995).

L'ensemble de ces arguments plaide en faveur d'un sens de

causalité univoque entre développement financier et croissance de

la sphère réelle. C'est l'approfondissement financier qui

faciliterait l'accumulation du capital et donc le développement

économique. Pourtant, et à la suite des travaux de Patrick

(1966), il convient de s'interroger sur l'existence d'un lien de

causalité inverse : en quoi le développement économique

peut-il induire le développement financier ? Patrick (1966) distingue

deux étapes dans le développement économique d'un pays.

Dans la première, c'est le développement financier qui induit le

développement économique. C'est la phase de « supply leading

» où l'approfondissement financier permet, comme chez Schumpeter

(1911), le transfert des ressources d'un secteur traditionnel peu productif

vers un secteur moderne plus efficace. Transfert nécessairement

progressif, eu égard aux risques de faillite des institutions

financières qu'il peut provoquer (Patrick imagine même un soutien

provisoire de l'Etat à ces dernières). Une fois cette

première étape franchie, le sens de causalité

s'inverserait. C'est la phase de « demand following » où le

système financier répond de manière passive à la

demande de services qui s'adresse à lui.

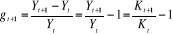

Pagano (1993), par un modèle basé sur la

théorie de la croissance endogène montre comment le secteur

financier pourrait impacter le secteur réel. Il part du modèle

développé par Rebelo (1991) dans lequel la production

agrégée est une fonction du stock de capital :

(1)

(1)

Il y introduit une équation relative à

l'investissement brut It

It=Kt+1-(1-ä)Kt

(2)

Où le coefficient ä représente le taux de

dépréciation du capital sur une période.

Il suppose qu'une fraction (1-  )

de l'épargne est perdue dans le processus d'intermédiation

financière (il s'agit du coût de l'intermédiation et des

règles prudentielles telles que les réserves

obligatoires) : )

de l'épargne est perdue dans le processus d'intermédiation

financière (il s'agit du coût de l'intermédiation et des

règles prudentielles telles que les réserves

obligatoires) :

It= St

(3) St

(3)

Le taux de croissance de l'année t+1 s'écrit en

tenant compte de (1) :

(4a)

(4a)

Les équations (2) et (3) permettent de déduire

le taux de croissance stationnaire g :

(4b)

(4b)

Où  représente le taux d'épargne brut

représente le taux d'épargne brut

L'équation (4b) indique les trois canaux par lesquels

le système financier peut affecter la croissance. (i) D'abord en

augmentant la proportion  de l'épargne nationale allouée aux investissements productifs.

Selon Pagano (1993) l'augmentation de

de l'épargne nationale allouée aux investissements productifs.

Selon Pagano (1993) l'augmentation de  peut être du à la baisse de l'inefficacité de la

sphère financière. Lors de la libéralisation du secteur

bancaire, l'on peut penser aussi à la baisse des réserves

obligatoires ou des taxes associées aux transactions. (ii) Ensuite en

augmentant la productivité marginale A, grâce à la collecte

d'informations et à l'incitation des investisseurs à replacer

leurs argents dans des projets plus risqués à cause d'un partage

du risque plus significatif de la part des intermédiaires. (iii) Enfin

le secteur financier influence la croissance par l'intermédiaire du taux

d'épargne s de l'économie.

peut être du à la baisse de l'inefficacité de la

sphère financière. Lors de la libéralisation du secteur

bancaire, l'on peut penser aussi à la baisse des réserves

obligatoires ou des taxes associées aux transactions. (ii) Ensuite en

augmentant la productivité marginale A, grâce à la collecte

d'informations et à l'incitation des investisseurs à replacer

leurs argents dans des projets plus risqués à cause d'un partage

du risque plus significatif de la part des intermédiaires. (iii) Enfin

le secteur financier influence la croissance par l'intermédiaire du taux

d'épargne s de l'économie.

Même si la plupart des travaux théoriques tentent

de légitimer l'existence d'un lien causal et univoque entre

approfondissement financier et croissance de la sphère réelle, un

sens inverse de causalité peut également être

envisagé. Ainsi Pagano (1993) montre également que le

développement financier, quoique généralement favorable

à la croissance, peut également lui être

défavorable, en raison du risque de réduction de la collecte de

l'épargne. Ceci peut se produire si la meilleure protection contre le

risque que fournissent les intermédiaires et les marchés

financiers conduit à une réduction de l'épargne (en cas

d'aversion au risque supérieure à un). De plus, la fourniture de

crédit aux ménages peut accroître leur consommation et

réduire leur taux d'épargne. Compte tenu du faible niveau de

revenu par habitant dans les pays d'Afrique sub-saharienne, nous devions

cependant nous attendre à trouver un sens de causalité allant du

financier au réel plutôt que l'inverse.

D'autres économistes ne croient pas qu'il y ait une

relation importante entre système financier et la croissance

économique. Ainsi, Robert Lucas (1988) pense que le rôle des

facteurs financiers dans la croissance économique est

exagéré par les économistes qui le défendent. Mayer

(1988) affirme qu'un marché boursier développé n'est pas

important pour le financement de l'entreprise. Robinson (1952) qui croit que le

développement financier est seulement un côté du

développement économique vient soutenir l'idée d'un sens

de causalité inverse qui mérite d'être mise en

lumière. Stiglitz (1991) affirmait déjà que la

liquidité des marchés financiers n'a pas d'impact sur le

comportement des gestionnaires de compagnies et donc n'exerce pas un certain

contrôle corporatif.

2-Travaux empiriques sur

le développement financier et croissance

économique

Plusieurs études ont tenté de valider

empiriquement le lien entre la sphère financière et la

sphère économique. Goldsmith (1969) est l'un des pionniers dans

l'étude des liens entre croissance et développement financier.

Son étude portée sur un échantillon de 35 pays sur la

période 1860- 1963 a abouti au fait qu'il existe une liaison entre le

secteur financier et le secteur réel. Son étude cependant

présente des limites : d'abord il ne tient pas compte des variables de

contrôle pouvant influencer la croissance économique et ensuite il

n'identifie pas le sens de causalité. D'autres travaux également

étudient directement la corrélation entre approfondissement

financier et croissance. Si l'on s'en tient à un exercice du genre, on

obtient un lien très fort entre les finances et la croissance. Ainsi,

Saint Marc (1972) avait montré que les pays les plus riches de l'UEMOA

se caractérisaient aussi par des ratios d'approfondissement financier

plus élevés. Spears (1992) obtient une corrélation proche

de 1 entre approfondissement financier et croissance dans 9 des 10 pays

africains qui composent son échantillon. Mais, évidemment,

l'absence de prise en compte d'autres variables susceptibles d'influencer la

croissance économique peut laisser supposer un problème

d'identification, et donc une surévaluation de l'impact du

développement financier sur la croissance de la sphère

réelle. C'est pourquoi la plupart des études postérieures

intègrent d'autres variables inspirées des modèles

traditionnels de croissance ou des théories de la croissance

endogène, de manière à contrôler la relation entre

approfondissement financier et croissance, et utilisent des panels (plusieurs

pays sur plusieurs périodes). Les résultats sont alors beaucoup

plus mitigés.

King et Levine (1993), ont porté leur analyse sur un

échantillon de 80 pays développés sur une période

allant de 1960 à 1989 en examinant l'ensemble des facteurs financiers

susceptibles d'influencer la croissance à long terme. Dans leur

conclusion, ils notent une contribution positive et statistiquement

significative des variables financières sur le secteur réel. A

cet effet, ils ont considéré comme variables financières

trois indicateurs qui sont : les engagements liquides du secteur financier

rapportés au PIB et représentés par le ratio (M2/PIB) ;

les dépôts auprès des banques commerciales rapportés

à ces même dépôts majorés des

dépôts des banques commerciales auprès de la banque

centrale et enfin le montant des crédits accordés aux entreprises

privées toujours rapportés au PIB.

De Gregorio et Guidotti (1995) obtiennent un effet positif du

ratio « crédit au secteur privé/PIB » sur la

croissance. Cet effet est même plus fort pour les pays à faible

revenu, conformément à la thèse de Patrick (mais l'effet

est négatif pour 12 pays latino-américains).

Savvides (1995) traite un échantillon de 28 pays

africains (dont les trois pays du Maghreb). Le ratio « quasi-monnaie / PIB

» apparaît exercer un impact positif sur la croissance, mais

significatif au seuil de 10 %, et uniquement si la variable «

libertés politiques » n'est pas prise en compte.

Odedokun (1996) étudie un panel de 71 pays, dont 21

d'Afrique sub-saharienne. Les deux indicateurs d'approfondissement financier

utilisés (ratio « stock moyen des actifs liquides / PIB » et

taux de croissance de l'intermédiation financière) exercent un

effet positif et significatif au seuil de 10 %, mais ceci n'est

vérifié que pour un tiers environ des pays d'Afrique

sub-saharienne de l'échantillon.

Collier et Gunning (1997) reprennent l'échantillon de

King et Levine, et montrent que l'effet de l'approfondissement financier sur la

croissance est positif en Afrique, mais plus réduit que dans les autres

pays en développement

Levine et Zervos (1998) ont essayé dans leur

étude d'évaluer l'incidence de la bourse et le

développement du secteur bancaire sur la croissance économique.

Ils ont utilisé à cet effet un échantillon de 49 pays sur

la période 1976-1993 et ont considéré comme variables

financières : le ratio de rotation des actifs, le ratio de

capitalisation boursière, la volatilité du marché et les

indicateurs du développement bancaire. Ils considèrent comme

variables endogènes: le taux de croissance du PIB réel, du

capital, de la productivité et de l'épargne comme l'ont

considéré King et Levine (1993). Leur résultat met en

lumière l'impact des variables financières sur la croissance

économique. Selon la conclusion de ces deux auteurs, il existe deux

mécanismes à travers lesquels l'impact du développement

financier se manifeste: Le premier concerne l'augmentation de

l'efficacité du capital, grâce à la meilleure allocation

des ressources ; le second concerne la mobilisation de l'épargne qui

accroît le volume d'investissement. Ils concluent enfin dans leur

étude que les économies ayant un niveau élevé de

développement financier présentaient des taux de croissance assez

importants.

Ces différents résultats peu satisfaisants

peuvent se justifier par les interactions à double sens susceptibles

d'exister entre la croissance économique et le secteur financier. En

effet Berthélemy et Varoudakis (1998) développent une approche

qui montre la possibilité d'équilibres multiples.

Berthélemy et Varoudakis (1998) ont

porté leur analyse sur la contribution du développement financier

à la croissance économique sur 82 pays pendant six

périodes quinquennales dès le début des années

soixante jusqu'aux années quatre vingt dix. Toutefois ils traitent

différemment la variable M2 / PIB considérée comme un

indicateur de développement financier d'un pays. En effet, le traitement

de cette variable est modifié par rapport aux travaux antérieurs

dans la mesure où ils introduisent le rôle de la répression

financière. Ils ont choisi de synthétiser son incidence par une

variable indicatrice binaire qui vaut 1 pour les périodes

précédentes à la réforme financière et 0

pour les périodes suivantes y compris la période de sa mise en

place. Ces auteurs ont ajouté donc cette variable pour

différencier l'impact du développement financier selon les

périodes de répression financière et de

libéralisation financière. Ils ont obtenu une influence minimale

de la croissance du système financier en période de

répression financière. Le coefficient associé à

cette variable indicatrice multiplié par le ratio (M2 / PIB) est

négatif et significatif. De là, les deux auteurs ont conclut q'un

système financier réprimé, semble avoir une influence

nuisible sur la croissance. Ce résultat confirme la position des

défenseurs de la libéralisation. Par ailleurs, les deux auteurs

ont constaté que le développement du système financier n'a

pas un effet significatif sur la croissance. Le seul effet mis en

évidence est un effet négatif lorsqu'il est associé

à un régime de répression financière. L'explication

proposée pour interpréter cette situation concerne la

possibilité d'existence d'équilibres multiples de croissance en

liaison avec le niveau du développement financier :

Un « équilibre haut » avec forte

croissance et développement normal du système financier et un

« équilibre bas » avec faible croissance, où

l'économie ne réussit pas à développer son secteur

financier. Entre les deux, il y a un équilibre instable qui

définit un effet de seuil du développement du système

financier sur la croissance. Au-delà de ce seuil, l'économie

converge vers l'équilibre avec forte croissance, alors que, en

déça de celui-ci, elle reste bloquée dans une situation de

piège de pauvreté. Par le biais de cette analyse, ils ont

validé l'idée suivant laquelle l'impact de l'approfondissement

financier sur la croissance ne se manifeste qu'à partir d'un certain

seuil (M2/PIB) au moins égal à 36,5%. Cela signifie que dans les

pays ayant un faible ratio (M2/PIB) l'impact du développement financier

sur la croissance ne sera pas significatif.

Mais la recherche empirique a mis en oeuvre

parallèlement une démarche très différente,

fondée sur l'analyse statistique de causalité (le test le plus

fréquemment utilisé dans ce cas étant le test de

Granger).Ce test peut mettre en évidence plusieurs cas de figure : une

causalité de l'une des variables vers l'autre, sans que la

réciproque ne soit vraie (causalité unidirectionnelle), une

causalité dans les deux sens (bidirectionnelle), ou pas de

causalité du tout.

Un des premiers travaux utilisant l'analyse de

causalité est l'article de Jung (1986), effectué sur 56 pays,

industrialisés ou en développement. En ce qui concerne les pays

en développement, l'analyse de la causalité unidirectionnelle

montre que 24 pays présentent une causalité allant du financier

vers le réel, contre 14 en sens inverse. L'analyse de Patrick semble

donc globalement validée, mais de façon non systématique.

De plus, Jung n'intègre que deux pays d'Afrique sub-saharienne dans son

échantillon (Nigeria et Kenya).

L'étude de Spears (1992) présente une analyse

en termes de causalité consacrée spécifiquement à

des pays d'Afrique sub-saharienne. Spears montre ainsi que

l'intermédiation financière (mesurée par M2/PIB) est une

cause, au sens de Granger, de la croissance du PIB par tête au Cameroun,

en Côte d'Ivoire, au Kenya et au Malawi. Le Burkina Faso présente

la particularité d'avoir une causalité bidirectionnelle. En

revanche, les tests rejettent l'hypothèse suivant laquelle

l'approfondissement financier mesuré par le rapport de la quasi-monnaie

à M2 puisse être la cause de la croissance réelle.

Toutefois (comme dans l'article de Jung), la stationnarité de

séries n'a pas été testée, ce qui laisse planer un

doute sur la qualité des résultats.

Anne Joseph, Marc Raffinot et Baptiste Venet (1998) dans une

étude intitulée «l'approfondissement financier et croissance

: analyses empiriques en Afrique subsaharienne », pour la période

1970-1995 ont conclu que l'approfondissement financier joue un rôle dans

la croissance réelle d'une grande majorité des pays de

l'U.E.M.O.A, ainsi que dans le cas du Cameroun entre 1963 et 1995. Ils ont

utilisé dans leur étude d'une part la croissance

économique mesurée par le PIB réel par tête comme

régresseur et d'autre part les variables financières telles que :

le ratio M2/PIB étant donné le faible nombre d'institutions

financières non bancaires dans les pays d'Afrique sub-saharienne ; le

ratio quasi-monnaie/M2, variable destinée à rendre compte des

progrès de l'intermédiation financière dans la mesure

où c'est au travers de la croissance des dépôts à

terme et d'épargne que les intermédiaires financiers sont

supposés pouvoir pleinement jouer leur rôle de promoteur de

l'accumulation de l'épargne domestique et d'orientation des ressources

vers l'allocation optimale des ressources ; l'encours nominal de crédits

au secteur privé et l'encours réel de crédit par habitant.

La relation entre croissance et approfondissement financier dans le cas de

l'U.E.M.O.A. a été étudiée de deux manières

: par l'économétrie de panel, d'une part, et par l'analyse de

causalité d'autre part. Ils concluent à partir de leurs

résultats qu'il existe dans six cas sur sept (non compris la

Guinée Bissau dû à son intégration récente

à l'union), un lien de causalité au sens de Granger entre

approfondissement financier (mesuré par M2/PIB) et croissance de la

sphère réelle. Seul le Niger n'exhibait aucun lien de

causalité significatif (ce résultat n'implique pas

forcément l'absence de lien économique entre les deux secteurs

dans ce pays). Par ailleurs ils observent que dans la moitié des cas,

c'est la croissance du secteur réel qui impliquerait l'approfondissement

financier et non l'inverse (contrairement au sens de causalité

postulé par Patrick 1966). Le Burkina Faso, le Sénégal et

le Togo connaîtraient des phénomènes de « demand

following » tandis que le Bénin, la Côte d'Ivoire et le Mali

seraient dans une configuration dite de « supply-leading » où

la croissance serait positivement influencée par le développement

de la sphère financière. Pour ce qui concerne le Bénin

dans cette étude, les deux auteurs ont conclu donc qu'il existait un

lien unidirectionnel allant du secteur financier au secteur réel.

Condé Laciné (1999) dans une étude sur

l'intermédiation financière et croissance économique dans

l'UEMOA conclut qu'il existe une liaison causale significative entre les

sphères réelles et financières des pays de son

échantillon. L'auteur affirme qu'en Côte d'Ivoire et au

Sénégal, le sens de causalité va des finances au

réel mais par contre au Togo, on observe une liaison dans le sens

inverse.

En dépit de cette floraison d'études

basées sur l'approche de panel, il existe néanmoins quelques

études qui se sont intéressées au cas isolé d'une

telle économie ou d'une autre.

Mally Komla (1998) dans une étude sur l'épargne,

l'investissement et croissance économique au Togo, révèle

qu'à long terme la ressource extérieure a un impact positif et

significatif sur l'investissement alors que la ressource domestique a une

influence positive mais non significative sur l'investissement ; de plus son

étude a révélé l'existence d'une relation

négativement significative entre la production réelle et

l'investissement public, alors que l'investissement privé influence

négativement et presque significativement la production réelle

à long terme.

Mba Nguéma B. (2000) a pour sa part

réalisé une étude sur l'intermédiation

financière et la croissance au Gabon. Il conclut que malgré les

périodes régulières de surliquidité du

système bancaire gabonais, les banques ne finançaient pas la

croissance. Le modèle de Levine qu'il a utilisé et qui met en

relation le taux d'investissement et les indicateurs du système

financier montre que les indicateurs du système financier gabonais

n'influencent pas la croissance de ce pays. Il aboutit au fait que la

contribution du secteur financier à la croissance ne s'est pas

accrue.

Boujelbène Younes et Chtioui Slim (2006) ont

réalisé une étude sur la libéralisation et l'impact

du développement financier sur la croissance économique en

Tunisie. S'inspirant des travaux de Levine et Renelt (1992), King et Levine

(1993), et Levine (1997), les deux auteurs ont confirmé l'étroite

liaison positive entre les variables financières et réelles.

Leurs résultats vérifient la relation positive et statistiquement

significative entre les indicateurs de développement financier

utilisés. Ils déduisent à cet effet que le système

financier peut donc contribuer à la performance de l'économie en

Tunisie à partir des équations à correction d'erreurs

analysées.

Ayira Blaise KOREM 2004, dans un mémoire

intitulé « Développement financier et croissance

économique au Togo » étudie le lien entre le secteur

financier et le secteur réel au Togo entre 1965 et 2002.Il a,

contrairement aux travaux cités ci-dessus, pris en compte la

contribution de la microfinance au secteur financier. Les résultats de

ses travaux ont montré qu'au Togo, le développement financier a

un impact positif sur la croissance économique mais n'ont pas permis de

trancher sur le sens de causalité entre les différentes variables

financières et la mesure de la croissance économique.

Les différentes analyses empiriques qui ont fait

l'objet de cette revue de littérature présentent les limites

suivantes :

La plupart des études empiriques concernent plusieurs

pays à la fois avec l'utilisation des données de panel. Cette

technique ne permet pas de rendre compte de la spécificité de

chaque pays.

Très rares sont les études qui se sont d'abord

intéressées à l'analyse préalable de la

stationnarité des variables avant les estimations. Une telle estimation

peut sans nul doute produire des résultats fallacieux.

Nombre de ces travaux empiriques se sont contentés de

vérifier la nature du lien qu'il existe entre les variables

financières et la croissance économique et sont restés

muets sur le sens de causalité de ce lien.

Enfin, aucune des études empiriques citées

dans cette revue sauf celle de Ayira Blaise KOREM 2004, n'a mis l'accent sur

la microfinance en tant qu'un autre sous-secteur de la sphère

financière. En effet, le secteur informel joue un rôle important

dans la mobilisation de l'épargne, dans l'allocation des

microcrédits et donc dans l'investissement national en ce sens que dans

les pays en développement, une marge importante des populations exercent

dans l'informel et donc ne peut accéder aux services financiers des

banques classiques. Il convient alors de souligner la contribution du

sous-secteur de la microfinance à la croissance économique.

B- Microfinance et croissance

économique

La microfinance désigne l'activité de collecte

d'épargne et de refinancement des petits producteurs ruraux et urbains.

Elle peut être aussi définie comme un système d'offre de

services financiers (épargne, microcrédit,etc.) de

proximité aux pauvres économiquement actifs (tirée du

documents de la cellule de microfinance intitulé « Bilan

et perspectives à court et moyen termes de la microfinance au

Bénin »).La microfinance se démarque du système

financier classique par deux critères à savoir :la

population bénéficiaire, relativement pauvre ou tout au moins

exclue du système bancaire classique puis les opérations

d'épargne et de crédits de faibles montants.

Ce secteur est actuellement régi par la loi PARMEC

(Projet d'Appui à la Réglementation sur les Mutuelles d'Epargne

et de Crédit) au niveau de l'UEMOA. Cette loi constitue au niveau

communautaire le cadre légal de reconnaissance, de gestion et de

viabilité des Systèmes Financiers Décentralisés

(SFD).

La microfinance a un double objectif : d'abord favoriser

l'accès des petits producteurs exclus du circuit bancaire à des

services financiers de proximité et adaptés à la taille de

leurs activités (microentreprises/microcrédits) et ensuite,

réaliser une meilleure collecte de l'épargne des ménages

et des petits entrepreneurs pour la réinjecter dans le circuit

économique. Cette activité de microfinance est exercée par

des sociétés de droit privé ayant titre d'Institutions

Financières Décentralisées (IFD) qui se divisent en trois

catégories : les Institutions Financières Mutualistes (IFM), les

Institutions Financières Non Mutualistes (IFNM) et les autres Structures

de la Microfinance.

1-Microfinance :

sous secteur de moindre importance

Selon Kamalan (2006), les IMF

représentent une quantité négligeable lorsqu'on compare

les données de crédits et d'épargne avec les banques

commerciales. Les données actuelles sur les institutions de microfinance

dans les différents pays de l'UEMOA ne poussent guère à

l'optimisme en ce qui concerne l'idée d'une relation et d'une incidence

de ces institutions sur le développement des institutions

financières dans l'union. L'auteur conclut également que les IMF

qui ont émergé dans ces pays et se sont consolidées au

milieu des années 1995 ne contribuent pas au développement des

institutions financières en terme d'accroissement des capacités

de création monétaire et de mobilisation de l'épargne.

Selon cet auteur si l'on s'en tient à cette perception

du développement économique sacralisée autour de la

variable PIB, on peut alors valider l'idée que les IMF sont proprement

inefficaces en tant que programmes de développement d'un pays vu leur

contribution négligeable dans la variable déclencheur de

croissance qu'est le développement financier. Pour apprécier la

contribution des IMF en tant que programme de développement dans les

pays francophones d'Afrique de l'Ouest, on a besoin de développer une

microfinance pérenne.

Dossou (2003), dans son étude portant sur 5

pays (Bénin, Burkina Faso, Côte d'Ivoire, Mali et

Sénégal) a utilisé le ratio encours de crédit des

IMF rapportés au crédit accordé au secteur privé

par les banques. Il a abouti à un faible impact macroéconomique

des IMF car tous les taux sont en dessous de 12% et surtout que dans certains

pays ce taux se situait à moins de 2%. La figure ci-dessous est celle

qu'il a utilisée pour traduire les mécanismes relationnels entre

la microfinance et la croissance

Economie réelle

Flux financiers

Economie Financière

Epargne

Services d'épargne

Intérêt

Ménages

Individus

Groupe d'individus pauvres

Institution de microfinance

Remboursement

Microentreprises

Service de crédits

Microcrédits

Figure 1 : Lien entre microfinance et

économie réelle.

Néanmoins, Dossou (2003) estime que du point de vue

qualitatif, la microfinance a bel et bien un impact spécifique sur des

populations bien spécifiques. En effet, selon cet auteur, la

microfinance est pour les pauvres entrepreneuriaux, un outil bien adapté

pour réduire la pauvreté en débloquant la contrainte du

capital, permettant l'investissement, le lissage de la consommation dans le

temps et de répondre aux besoins urgents de liquidités.

2- Microfinance :

puissant outil de lute contre la pauvreté

Kacou (2006) affirme qu'en dépit de ce

consensus sur le rôle de la microfinance, dans de nombreux pays en

développement et en Afrique plus particulièrement, une partie

importante de la population n'a pas accès aux services financiers de

base et s'enfonce dans la paupérisation. Cette exclusion

financière des populations constitue un frein important au

développement économique des pays dans la mesure où il est

désormais unanimement reconnu que l'accès au crédit,

à l'épargne, à un emploi décent, à des

moyens de paiement sécurisés, aux services d'assurance favorisent

le développement économique, social et humain des populations.

L'auteur pour évaluer l'impact de la part des crédits de la

microfinance dans le crédit à l'économie utilise le ratio

du crédit accordé par les institutions de microfinance

rapporté au crédit bancaire. La conclusion de cet auteur soutient

le fait que la microfinance est un facteur de développement

économique.

Pour Lustin (2005), la microfinance est un puissant

outil de développement avec le potentiel d'atteindre les populations

pauvres, d'élever leur niveau de vie, de créer des emplois, de

créer la demande pour de nouveaux biens et services, et de contribuer

à la croissance économique. La microfinance joue un rôle

d'instrument de réduction de la vulnérabilité des pauvres

aux chocs économiques.

Toutes ces analyses qui ont été menées

sur la relation entre la finance et la croissance ont été

menées dans des contextes différents.

|