3) Crise de subprime

Une crise est une situation économique

caractérisée par un ralentissement de la croissance du PIB et

d'un chômage en croissance. Le subprime anglicisme d'origine, correspond

à une crise d'endettement. Né aux Etats-Unis, le subprime est une

sorte crédit à risque que l'on offre à un client qui ne

présente pas toutes les garanties nécessaires et

suffisantes pour bénéficier des taux d'intérêts

préférentiels. C'est un prêt hypothécaire qui

consiste à saisir le bien objet du crédit (l'immobilier aux EU)

comme garantie en cas d'incapacité de paiement. Il est donc fait

à des ménages à très faible revenu en vue

d'accroître et améliorer leurs conditions de vie. A taux variable

(bas au départ puis variable) ce prêt immobilier

hypothécaire est gagé sur la valeur de la maison. Ces

crédits de subprime sont faits, par les banques, à des

ménages pauvres s'inscrivant dans l'orientation de G W

Bush visant l'objectif affiché du « tous

propriétaires ». Du fait des fortes probabilités de ne

pas pouvoir rembourser le crédit, on distingue trois catégories

allant du degré de risque:

· Les crédits « prime » : leurs taux

d'intérêts sont faible vu le niveau de risque bas sous jacent

(emprunteurs aisés) ;

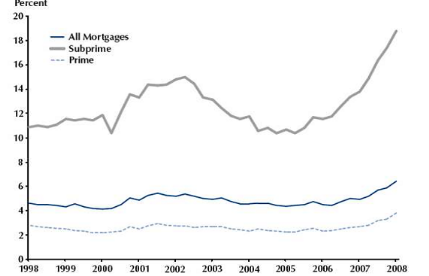

· Les crédits « subprime » : leurs

taux d'intérêts sont très élevés vu le

degré de risque que présente leur demandeur qui sont

simulés à des NINJA (no income, no job or asset)

c.-à-d. des personne sans revenus, sans emploi et sans

patrimoine ;

· les crédit «Alt-A» :

catégorie intermédiaire entre la note peu

risqué« prime » et risquée « subprime »,

il sont octroyé aux ménages à des revenu

relativement stables.

Il n'est donc pas étonnant de voir ce subprime

déclenché une crise qui ait une ampleur aux Etats-Unis et ceci

malgré sa taille relativement modeste (1000 milliards $) par rapport

à la capitalisation boursière (20 000 milliards $) ou au

patrimoine des ménages américains (60 000 milliards $). En

effet, la conception selon laquelle tant que le prix de l'immobilier ne

cesse pas d'augmenter, les banquiers ne voient pas de risque et n'envisagent

même pas un retournement de tendance en s'appuyant sur les lois

faible des banquiers « les emprunteurs ne peuvent pas faire

défaut ensemble et/ou en même temps » et même

en cas de défaut des emprunteurs, cette défaillance devait

être plus que compensée par la vente du bien

hypothéqué. Ces crédits étaient donc

considérés comme individuellement

risqués mais collectivement sûrs et rentables puisque le

marché américain était en pleine croissance et rien ne

laissait imaginer une récession. Les crédits subprime ont

ainsi fortement progressé à un rythme spectaculaire, en 5

ans, leur part dans le total des crédits est passée de 10% soit

200 milliards $ en 2001, à 30% soit 640 milliards $ en 2006 et ont

attend le 1000 milliards $ en 2007. Ainsi outres ces multiples risques dont

présente le subprime on note concomitamment deux

phénomènes amplificateurs à savoir sa base fragile et son

importante déréglementation durant les années

précèdent la crise. Ce désordre au sein de crédits

subprimes se confirme par le fait qu'il soient rechargeables,

c'est-à-dire que régulièrement on prenait en compte

la hausse de la valeur du bien en hypothèque, et on autorisait

l'emprunteur à se ré-endetter du montant de la progression de la

valeur de son patrimoine. Comme annoncé plus haut, ces

phénomènes doivent leur part dans le paradoxe de

tranquillité, volatilité de taux d'intérêt (au

départ préférentiel autour de 3% et pouvant frôler

le 20% en quelques années), d'une inflation galopante en bref d'un

dysfonctionnement majeur d'ordre macroéconomique et

microéconomique qui restent tout à fait masqué et

accompagné de responsabilité politique. Ces perturbations (taux

d'intérêt et inflation) ont amené les ménages

américains à une situation d'incapacité de paiement et ce

qui est pire, cette insolvabilité est accompagnée d'une chute

vertigineuse de la demande de logements, l'arrêt de la hausse de

l'immobilier puis sa baisse. Les banques ne pouvaient plus revendre les

logements hypothéqués saisis même après des

décotes de 20% et 30%. Ce qui implique que la valeur des habitations

est devenue inférieure à la valeur des crédits qu'elles

étaient supposées garantir comme ils le pensent au

départ.

Source: Mortgage Bankers

Association/Haver Analytics

|