4.3 Evaluation du rendement

En examinant le rendement du capital ajusté au risque

pour tous les portefeuilles, on remarque que le portefeuille P3 présente

le rendement ajusté le plus important pour toutes les branches

d'activités. Ainsi le portefeuille P3 est le portefeuille optimal. En

effet il protège la solvabilité de la société

d'assurance (par la couverture des risques) et garantit un meilleur

rendement global (55,45%).

4.4 Les limites d'évaluation du capital de

solvabilité par l'écart type

Les résultats obtenus ne sont pertinents que si les

distributions des charges sont gaussiennes et suivent la loi normale, la loi

normale sous estime les grandes déviations ainsi on va procéder

un test de bera Jarquebera pour examiner la présence de valeurs

extrêmes.

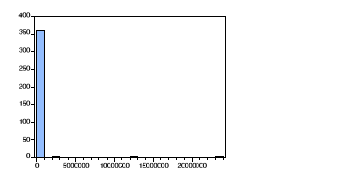

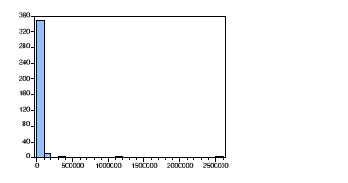

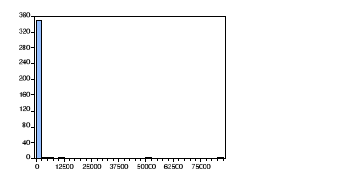

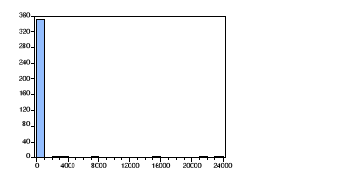

Fig3.4 Histogrammes et Statistiques des branches

d'activité.

|

Auto

|

Groupe

|

|

IRDS

|

Transport

|

Les shamas précédents permettent l'analyse de

deux coefficients (skewness et kutosis) indiquent la nature de la distribution.

Pour que la distribution soit normale, le coefficient de skewness doit

être proche de 0. Les graphiques montrent que pour toutes les

distributions, le coefficient est loin d'être 0, ainsi on peut

déduire qu'aucune distribution n'est symétrique.

Le coefficient de kurtosis montre le degré

d'aplatissement de la distribution. Pour que la distribution soit normale, ce

coefficient doit être proche de 3. Les résultats trouvés

indiquent que les valeurs sont supérieures à 3. Pour toutes les

distributions des charges des branches d'activités, nous affirmons que

les distributions sont loin de la normalité.

Le test de jarque-bera consiste à comparer la

statistique de jarque-bera à la statistique de khi deux à deux

degré de liberté (car il s'agit d'un test synthétisant les

tests de skewness et kurtosis). Le test de jarque-bera confirme la non

normalité des distributions, et on peut constater la présence de

valeurs élevés qui confirme la non normalité des

distributions. En effet pour toutes les branches d'activités de

l'assurance AMI, on remarque la présence d'événement

extrême. L'étude des distributions des charges sinistres illustre

l'existence de payements extrêmes qui peuvent s'avérer fortement

pénalisants pour la solvabilité.

Il résulte de ce test que les distributions des charges

ne sont pas gaussiennes, ainsi l'écart type ne peut refléter le

poids nécessaire de la perte que pourra subir une société

d'assurance, d'autre part n'est plus valable pour évaluer les queues de

distributions et contrôler de sinistre extrêmes qui peuvent

engendrer un réel danger de solvabilité. Pour remédier

à ces insuffisances, le projet solvabilité 2- dont l'objectif

primaire est de garantir la solvabilité des sociétés

d'assurances- a introduit de nouvelles mesures de risques qui répondent

à ces exigences.

|