Section 5: Modèle interne du projet

solvabilité 2

Le modèle interne du projet solvabilité 2 est

fondé sur des mesures de risque plus adéquates comme la VaR et la

Tail VaR. La VaR empirique ne suppose aucune loi de distribution des charges

sinistres et se présente comme une méthode simple

d'évaluation de risques éventuels. Cependant le calcul du VaR

paramétrique doit être élaboré de manière

à prendre en considération les queues de distributions et

notamment des pertes extrêmes auxquels une société

d'assurance possédant un portefeuille diversifié est

exposée, cette méthode requête une modélisation

approprié au charge de sinistres pour les différentes branches

d'activités

La deuxième mesure de risque introduite par le projet

solvabilité 2 est la Tail VaR .la Tail VaR est une mesure

cohérente de risque puisqu'elle vérifie l'hypothèse de

sous additivité et repend à des exigences bien

déterminés.

5.1 value at Risk

Le concept de la VaR a donné lieu à plusieurs

méthodologies d'application vue son importance pour l'estimation de la

juste valeur des pertes probables en effet, le résultat dépends

de la méthode employé puisque si on applique chaque

méthode pour mesurer les risques, les résultats seraient

dissemblable. On peut distinguer deux types de modélisation principale

du VaR; une modélisation paramétrique et une modélisation

empirique.

5.1.1 La VaR Empirique

La VaR empirique ne suppose aucune forme de loi de

distribution pour la distribution des charges de sinistres. Pour calculer la

VaR empirique, on détermine N variations de pertes

potentielles pour chaque branche d'activités et chaque portefeuille

à partir de l'historique, nous construisons ainsi une distribution

empirique de laquelle nous pouvons extraire le quantile à

á%.

Tableau 3.2 Calcul du capital ajusté au

risque par la VaR analytique e à un seuil de confiance

95%

|

|

VaR(Xi)

|

RAC global

|

RAC i

|

|

RORAC global

|

RORAC i

|

|

Portefeuille P1

|

AUTO

|

1388377,32

|

1532935,32

|

1398472,9

|

-10569,7

|

46,65%

|

44,87%

|

|

GROUPE

|

133996

|

134925,64

|

43,98%

|

|

Portefeuille P2

|

AUTO

|

1388377,32

|

1391377,32

|

13762118,65

|

12765,9

|

42,34

|

43,87%

|

|

IRDS

|

15765

|

a

1562,68

|

28,82%

|

|

Portefeuille P3

|

AUTO

|

1388377,32

|

1555243,68

|

1402285,89

|

-15365,25

|

41,74%

|

43,65%

|

|

GROUPE

|

133996

|

135338,35

|

43,23%

|

|

TRANSPORT

|

1679,67

|

1696,49

|

80,98%

|

|

IRDS

|

15765

|

15922,93

|

27,93%

|

Tableau 3.3 Calcul du capital ajusté au

risque par la VaR analytique e à un seuil de confiance

97,5%

|

|

VaR(Xi)

|

RAC global

|

RAC i

|

|

RORAC global

|

RORAC i

|

|

Portefeuille P1

|

AUTO

|

1977765,76

|

1970638,35

|

1827876,24

|

22596,3

|

30,65%

|

32,91%

|

|

GROUPE

|

15468,89

|

14296,54

|

36,98%

|

|

Portefeuille P2

|

AUTO

|

1977765,76

|

1987750,27

|

1969282,071

|

18547,76

|

31,62%

|

30,81%

|

|

IRDS

|

18547,76

|

18468,198

|

26,92%

|

|

Portefeuille P3

|

AUTO

|

1977765,76

|

1898318,57

|

1867085,64

|

112526,3

|

33,54%

|

32,96%

|

|

GROUPE

|

15468,89

|

14603,21

|

34,23%

|

|

TRANSPORT

|

1845,22

|

1741,95

|

65,53%

|

|

IRDS

|

15765

|

14882,75

|

34,48%

|

Tableau 3.4 Calcul du capital ajusté au

risque par la VaR analytique e à un seuil de confiance

99%

|

|

VaR(Xi)

|

RAC global

|

RAC i

|

|

RORAC global

|

RORAC i

|

|

Portefeuille P1

|

AUTO

|

2567874,34

|

2583350,78

|

2551247,93

|

1258,32

|

18, 03%

|

17,85%

|

|

GROUPE

|

16734,76

|

16626,406

|

29,23%

|

|

Portefeuille P2

|

AUTO

|

2567874,34

|

2713256,79

|

2540574,241

|

29152,48

|

23,76%

|

22,92%

|

|

IRDS

|

174534,93

|

172679,58

|

15,96%

|

|

Portefeuille P3

|

AUTO

|

2567874,34

|

2717214,22

|

2525806,132

|

45256,32

|

20,94%

|

19,98%

|

|

GROUPE

|

16734,76

|

16460,602

|

27,98%

|

|

TRANSPORT

|

3326,51

|

3272,013

|

35,98%

|

|

IRDS

|

174534,93

|

171675,604

|

19,95%

|

5.1.1.1 analyses des résultats

Le montant du capital ajusté au risque est

déterminé en fonction de trois éléments majeurs

à savoir:

Ø Le profil du risque, traduit par la distribution des

charges de sinistre par branche d'activité ;

Ø Le degré de tolérance ou d'aversion au

risque, élément sujet à l'analyse et à

l'approbation des agences de notation

Ø Le seuil de confiance correspondant, auto

défini, par chacune des sociétés d'assurance oeuvrant sur

le marché.

Dépendamment du degré d'aversion au risque des

sociétés d'assurance, le besoin du capital couvrant leur

solvabilité sera définie. En effet, plus l'assureur est averse au

risque, plus le seuil de confiance choisi serait élevé afin de

couvrir une perte maximale éventuelle de ses risques. En effet, les

résultats obtenus mettent en exergue le constat suivant : le

capital ajusté pour les différentes branches est plus

élevé pour un seuil de confiance de 99%.

Appliquée aux différents portefeuilles

d'activités, la VaR permettrait de fournir une analyse précise et

appropriée de chacun d'entre eux et ainsi de déceler, voire

d'isoler, les activités les plus exigeantes en fonds propres couvrant le

risque de souscription.

Le but de notre présente étude réside

dans la définition des moyens susceptibles de canaliser le capital vers

les branches d'activités les plus rentables. En effet, plus la perte

éventuelle est importante pour un niveau de risque donné, moins

serait rentable l'activité en question. L'approche

Value at Risk permettrait ainsi, à l'inverse de celle de

l'écart-type, une meilleure prise en compte des évènements

rares, pouvant avoir occurrence et altérant la rentabilité des

assureurs et qui nécessitent une immobilisation de davantage de capitaux

et provoquant de ce fait une diminution du RORAC global et par

conséquence du RORAC pour les différentes branches

d'activités.

Une corrélation plus importante entre les

différentes branches d'activité aurait pour conséquence de

solliciter plus de capital de solvabilité. En effet le RAC exigé

pour la branche auto (portefeuille 1) est plus élève que le RAC

nécessaire pour couvrir la branche auto (portefeuille 2) pour des seuils

de confiance différents. La corrélation entre différentes

branches augmenterait ainsi le RAC alloué à la branche auto,

nécessitant au départ un niveau moindre de capital.

L'amélioration de la solvabilité pourrait

être mise en exergue par l'indicateur de solvabilité  . Ce dernier indicateur ( . Ce dernier indicateur (  ) est positif pour un niveau de confiance (97,5% et 99%) pour tous les

portefeuilles. Ceci indique qu'il serait plus économique de couvrir les

risques agrégés (rassemblés) que de les couvrir

séparément. En effet, le portefeuille P3, considéré

par ailleurs comme étant le plus diversifié par rapport aux deux

autres puisqu'il englobe quatre branches d'activité, présente le

niveau d' ) est positif pour un niveau de confiance (97,5% et 99%) pour tous les

portefeuilles. Ceci indique qu'il serait plus économique de couvrir les

risques agrégés (rassemblés) que de les couvrir

séparément. En effet, le portefeuille P3, considéré

par ailleurs comme étant le plus diversifié par rapport aux deux

autres puisqu'il englobe quatre branches d'activité, présente le

niveau d'   le plus élevé ce qui corrobore l'effet

d'amélioration significative produit par la diversification des

activités. le plus élevé ce qui corrobore l'effet

d'amélioration significative produit par la diversification des

activités.

D'autre part, on pourrait mettre en évidence, pour un

seuil de confiance donné, la baisse plausible du capital ajusté

au risque par branche d'activité parallèlement à

l'accroissement de l'indicateur   de solvabilité. Par conséquent, une augmentation du RORAC

par branche d'activité serait ainsi palpable. de solvabilité. Par conséquent, une augmentation du RORAC

par branche d'activité serait ainsi palpable.

Toutefois, la diversification ne réduit pas

nécessairement le risque au sens de la VaR. En effet pour un seuil de

confiance de 95%, l'indicateur de solvabilité   =-10569,7 pour le portefeuille P1 et = -15365,25

pour le portefeuille P3. Ainsi, la diversification ne garantirait pas

forcément la solvabilité des sociétés d'assurance

et ne réduirait pas les risques de faillite. =-10569,7 pour le portefeuille P1 et = -15365,25

pour le portefeuille P3. Ainsi, la diversification ne garantirait pas

forcément la solvabilité des sociétés d'assurance

et ne réduirait pas les risques de faillite.

En conclusion: L'amélioration

de la solvabilité dépendrait du seuil de confiance choisi. Pour

un seuil de confiance de (97,5% et 99%), l'allocation du capital par branche

d'activité semble avantageuse. L'amélioration de la

solvabilité aurait ainsi pour conséquence l'augmentation du

rendement. En effet, le portefeuille optimal (qui présente le RORAC

global le plus important) serait celui ayant l'indicateur de

solvabilité le plus élevé. De ce fait, on pourrait

confirmer que la diversification n'est optimale que si le portefeuille qui

comporte plus de branches d'activité présente un indicateur de

solvabilité plus important tel est le cas pour le portefeuille P3 pour

un seuil de confiance de 97,5%.

5.1.1.2 Limite de la VaR empirique

Pour évaluer le montant du capital de la

solvabilité, Les assureurs peuvent recourir à des méthodes

commodes de provisionnement comme la VaR empirique qui ne suppose aucune forme

de distribution. Néanmoins, L'application de cette dernière peut

donner une présentation imparfaite des risques éventuels vu

qu'elle sous estime la présence d'événements

extrêmes. La distribution des charges de sinistres sous la VaR empirique

présente des inconvenants qui sont traduits par le risque que porte le

modèle et l'hypothèse d'homogénéité. Pour

mieux étudier la distribution des charges de sinistre nous allons

procéder par l'analyse des graphiques QQ-plot

Un graphique QQ-plot est un outil adéquat pour

étudier la distribution d'une variable et analyser l'aspect

asymétrique de la distribution des charges des sinistres. Le QQ-plot se

présente comme un graphique qui compare les quantiles de la

distribution empirique aux quantiles de la distribution théorique

examinée. Le QQ-plot sera linéaire si la distribution des charges

étudiées provienne de la distribution théorique

étudiée.

Pour étudier les distributions des charges

extrêmes et leurs impacts sur la solvabilité de l'assurance AMI,

le QQ-plot sera basé sur la distribution exponentielle.

Le graphique QQ-plot permet d'obtenir la forme de la queue de la

distribution.

Trois cas de figure sont possibles :

- Les suivent une distribution à queue

légère « short-tailed distribution » : le

graphique QQ-plot présente une forme convexe. Le nombre de valeurs

extrêmes est faible.

- Les données suivent la loi exponentielle : la

distribution présente une queue très légère, les

points du graphique présentent une forme linéaire.

- Les données suivent une distribution à queue

épaisse « fat-tailed distribution »: le graphique

QQ-plot est concave, cela revient à la présence d'un grand nombre

de valeurs extrêmes au niveau de la queue de la distribution.

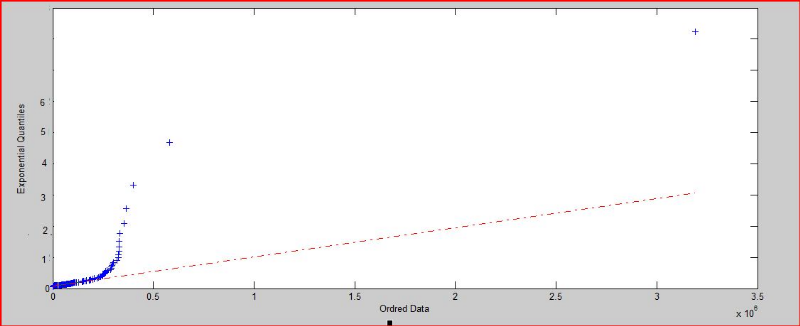

Fig3.5QQplot des charges sinistres de la branche

AUTO avec la loi exponentielle

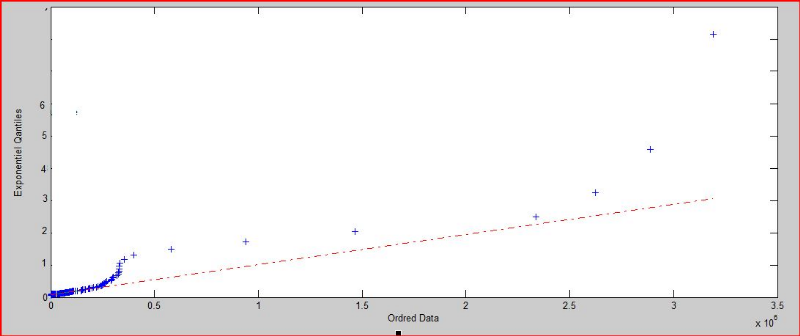

Fig3.6QQplot des charges sinistres de la branche

GROUPE avec la loi exponentielle

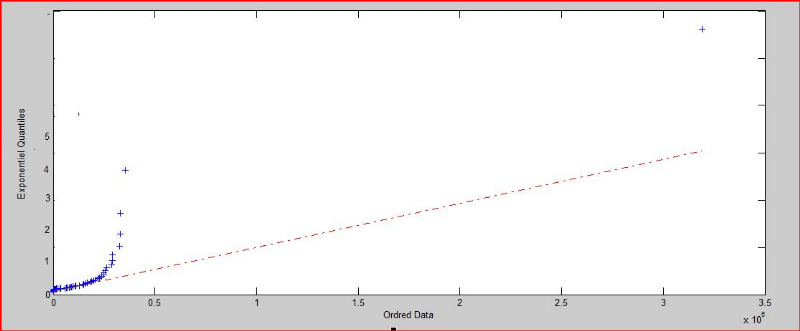

Fig3.7QQplot des charges sinistres de la branche

TRANSPORT avec la loi exponentielle

Fig3.8QQplot des charges sinistres de la branche

IRDS avec la loi exponentielle

Les graphiques QQ-plot nous a permit d'affirmer que les

branches d'activités possèdent des queues épaisses

puisque la distribution est concave par rapport à la droite

linéaire dans le QQ-plot. Ces résultats corroborent le fait que

la distribution des charges sinistres est une distribution loi Pareto. La

distribution des charges extrêmes présente des queues

épaisses, l'estimation d'un quantile extrême comme la VaR

empirique sera erroné .En effet, la présence de sinistres graves

dans une branche d'activité peut perturber l'hypothèse

d'homogénéité et l'équilibre des indicateurs de

risque et donc l'ajustement adéquat des profils des risques. Pour cela

une analyse des queues de distributions semble être fortement

recommandée pour une appréciation pertinente des risques.

L'ensemble des charges sinistres pour la société AMI sont

caractérisées par une présence des charges extrêmes

qui pourrait affecter sa solvabilité, l'analyse de ces montants semble

être d'une importance majeure afin d'éviter l'incapacité

cette dernière à honorer ces engagements.

|

|