Allocation du capital ajusté au risque dans le cadre du projet "solvabilité 2": cas d'application Assurance AMI( Télécharger le fichier original )par Rym Sammari Faculté de droit et des sciences économiques et politiques de Sousse - Master en finance et banque 2009 |

5.1.2 Var paramétriqueLa VaR paramétrique requête une modélisation adéquate de la distribution des charges de sinistre des différentes branches d'activités et les portefeuilles étudiés. De ce fait, nous nous intéressons dans le cadre de ce travail aux problèmes d'allocation du capital de solvabilité en présence de queues épaisses et asymétriques. En effet le projet solvabilité 2 est fondé sur la prédiction d'événements rares (sinistres graves) qui peuvent défavoriser la situation financière des sociétés d'assurance. 5.1.2.1 Analyse de la VaR sous la GPD La VaR traduit la perte maximale que pourrait subir une institution financière. Pour estimer la VaR, les praticiens financiers adoptaient souvent l'hypothèse de normalité. Néanmoins, si la distribution présente des queues épaisses (des charges extrêmes) - tel est le cas dans notre étude- l'estimation de la VaR sera baisée. D'où le recours à la modélisation des charges sinistres sous la GPD (General Pareto Distribution) qui permet de modéliser les excès au delà d'un seuil donné. Dans cette méthode, les excès sont

présentés par la variable y tel que y = x-

Ainsi, pour toute branche d'activité et pour tout portefeuille triés, Il existe , , tel que Fx converge vers la distribution de Pareto Généralisée

Avec

· Nu : Nombre des charges sinistres extrêmes au delà du seuil u. · N: le nombre total de l'échantillon.

Pour x >

L'estimation des paramètres sont effectués à l'aide d'un logiciel MATLAB 7.6 Tableau 3.5:Estimation des paramètres de la loi GPD

Le paramètre î est positive ce qui indique que les queues de distribution sont épaisses, ainsi, la probabilité d'occurrence de gains et de perte extrêmes est supérieure à ce que prévoit la loi normale. Le calcul du VaR paramétrique est estimé à l'aide d'un logiciel MATLAB, On a appliqué la VaR sous GPD dans étude et les résultats des estimations sont présentés dans les tableaux suivants : Tableau 3.6 Calcul du capital ajusté au risque par la VaR paramétrique à un seuil de confiance 95%

Tableau 3.7 Calcul du capital ajusté au risque par la VaR paramétrique à un seuil de confiance 97,5%

Tableau 3.8 Calcul du capital ajusté au risque par la VaR paramétrique à un seuil de confiance 99%

5.1.2.2Interprétations des résultats La présente étude concernant l'allocation du capital par la VaR param, montre qu'une corrélation plus importante entre les différentes branches d'activité aurait un effet négatif sur la solvabilité globale de la firme. La dégradation de la solvabilité du portefeuille 1, allant de pair avec la variation du seuil de confiance, semble ainsi confirmer un tel constat. En effet, pour des seuils de confiances élevés,

le capital exigé pour couvrir le risque global est supérieur

à celui nécessaire à la couverture des risques pris

séparément. Ainsi, la dégradation de la

solvabilité d'un portefeuille est plus importante pour un seuil

fixé à 99% ( En outre, on constate que pour les portefeuilles P1 et P2,

plus le seuil de confiance augmente, plus la solvabilité globale

s'améliore. En effet, pour un seuil de confiance 95%

D'autre part, le RORAC par branche d'activité

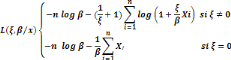

dépend du l'indicateur En conclusion : L'étude de la corrélation traduit bien la similitude entre les résultats obtenus par de la VaR par et la VaR empir, ainsi on peut déduire que selon l'approche de la VaR, la corrélation entres les branches d'activités peut dégrader ou améliorer la solvabilité des portefeuilles, en effet, l'indicateur de solvabilité dépend du seuil de confiance préconisé et de la corrélation entre les branches d'activités. La distribution de Pareto généralisée (GPD) permet de modéliser les excès au delà d'un seuil donné.la théorie de GPD apparait dans le contexte d'étude des valeurs extrêmes qui peuvent avoir des conséquences lourdes sur l'état financière de l'entreprise. L'estimation de la VaR sous GPD dépend du seuil de confiance á, en effet la valeur du RAC global exigé est plus important si le niveau de confiance est élevé. Ceci traduit bien l'aversion du risque par les assureurs et la nécessité d'une évaluation adéquate pour les niveaux de risques exhortés par la commission européenne dans le cadre du projet solvabilité 2 D'autre part, on remarque que plus le seuil de confiance augmente, plus les valeurs des VaR GPD présentent des valeurs qui se rapprochent des valeurs empiriques, et donc plus les VaR param sont précis. Ainsi, on peut déduire que la distribution des charges sinistres par loi de Pareto est un outil efficace puisque cette dernière reproduit efficacement la forme de la distribution empirique et permet de prendre en considération les valeurs extrêmes. Néanmoins, la branche IRDS ne vérifie pas cela, et on remarque une dissemblance entre les résultats obtenus pour la VaR empir et la VaR param, ceci peut être expliqué par le choix du seuil u. En effet, la GPD dépend de l'estimation du seuil à partir duquel une observation sera considérée comme valeur extrême. Le seuil doit être calculé pertinemment pour une meilleure estimation des queues de distribution, en effet un seuil bas réduit la variance car les nombre de donnés qui déterminent l'estimation sera plus important .D'autre part un seuil élevé peut biaisé l'estimation du modèle. * 31 L'estimation des paramètres GPD s'obtient par l'optimisation de la fonction du logarithme de vraisemblance

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

et la fonction de répartition de ces excès au delà

de

et la fonction de répartition de ces excès au delà

de

est définit par :

est définit par :

(3.1)

(3.1)

(3.2)

(3.2) ·

·  : les estimateurs des paramètres de la loi GPD31

: les estimateurs des paramètres de la loi GPD31

paramètre d'échelle mesure la dispersion de la loi des

extrêmes

paramètre d'échelle mesure la dispersion de la loi des

extrêmes

Paramètre lié au caractère leptokustique de la

fonction de distribution, elle informe sur le poids des queues dans la

distribution. Plus cette valeur est élevé plus la distribution

possède des queues épaisses.

Paramètre lié au caractère leptokustique de la

fonction de distribution, elle informe sur le poids des queues dans la

distribution. Plus cette valeur est élevé plus la distribution

possède des queues épaisses.

)

) ·

·  : Le seuil qui s'interprète comme la limite entre "les sinistres

standards" et "les grands sinistres". le seuil dépend de l'aptitude de

la société d'assurance à prendre le risque et à

considérer les charges extrêmes. En effet, plus on augmente le

seuil de confiance plus le nombre de charges sinistres extrêmes diminue.

: Le seuil qui s'interprète comme la limite entre "les sinistres

standards" et "les grands sinistres". le seuil dépend de l'aptitude de

la société d'assurance à prendre le risque et à

considérer les charges extrêmes. En effet, plus on augmente le

seuil de confiance plus le nombre de charges sinistres extrêmes diminue.

, l'inversion de cette fonction nous procure une estimation de la

fonction quantile

, l'inversion de cette fonction nous procure une estimation de la

fonction quantile

. La VaR paramétrique sous la GPD

. La VaR paramétrique sous la GPD

serait définit ainsi :

serait définit ainsi :

(3.4)

(3.4)

= -98763,22) que pour celui fixé à un seuil de

97,5% (

= -98763,22) que pour celui fixé à un seuil de

97,5% (

= - 32365,87)

= - 32365,87)

(P2) = 22564,7et

(P2) = 22564,7et

(P3) =16895,94 contre

(P3) =16895,94 contre

(P2) = 87234,76 et

(P2) = 87234,76 et

(P3)= 93786,38 pour un seuil de confiance de 99%.

(P3)= 93786,38 pour un seuil de confiance de 99%.

de solvabilité. (Pour un seuil de 95% le Portefeuille P2 dont

de solvabilité. (Pour un seuil de 95% le Portefeuille P2 dont

= 22564,7 le RORAC calculé par branche

d'activité est le plus important de même pour le portefeuille P3

pour un seuil de confiance de 97,5% et 99%).

= 22564,7 le RORAC calculé par branche

d'activité est le plus important de même pour le portefeuille P3

pour un seuil de confiance de 97,5% et 99%).