Le passage du Plan comptable national 1975 au nouveau système comptable financier( Télécharger le fichier original )par Hayet HENNICHE Université d'Oran Es-Senia - Licence en finance 2009 |

CHAPITRE 3 : LES REFORMES COMPTABLES EN ALGERIEEn 1962, l'Algérie reconduit la législation française sauf les textes qui peuvent toucher à la souveraineté nationale, par la loi 62-157 du 31 décembre. Dans ce cadre, l'Algérie hérite du Plan Comptable Général Français (PCG) de 1957. Ce n'est qu'à partir de l'installation officielle du CSC (Conseil Supérieur de la Comptabilité) en 1972 avec une mission qui consiste à l'élaboration d'un nouveau plan comptable, qui est appelé (PCN) 1975. Depuis 1976, l'année d'application effective du PCN 1975, ce dernier n'a connu aucune modification qu'avec les quatre additifs antérieurement présentés. L'économie algérienne parvenue à une phase caractérisée par l'ouverture de l'économie. Les réformes entreprises depuis la fin des années quatre-vingt avaient pour objectif le passage d'une économie planifié (centralisée) à l'économie de marché. En 1998 les autorités publiques ont décidé de compléter les réformes entamées par la réforme du PCN à fin de mieux répondre aux besoins consécutifs des changements du nouvel environnement économique et juridique algérien. Dans ce chapitre nous allons présenter le PCN, ses insuffisances et nous retirons les travaux réalisés depuis 1998 relatifs à la réforme du PCN. SECTION 1 : LE PLAN COMPTABLE NATIONAL ALGERIEN 1975L'Algérie entame dés 1969, la première tentative de remplacement du PCG,qui s'inscrit dans le cadre du processus de la mise en place de la stratégie de développement, ce n'est qu'en 1975 que le PCN voit le jour après la deuxième tentative de replacement du PCG en 1972. Ce plan est réalisé par la Société National de Comptabilité (SNC) avec la participation d'experts comptable Français du Conseil National de Comptabilité et de l'Institut National des Statistiques et des Etudes Economiques. Cette section est consacrée à l'examen des orientations et des lignes directrices du PCN, de son cadre juridique et à sa présentation. 1.1 LES LACUNES ET INSUFFISANCES DU PCG 1957 La valeur d'un système d'information comptable dépend de trois facteurs essentiels : · la logique du classement des comptes ; · la terminologie qui se traduire par un vocabulaire comptable précis des intitulés de comptes significatifs qui renvoient à des contenus sans ambiguïtés pour le lecteur ou l'utilisateur de la comptabilité ; · la cohérence des mécanismes de fonctionnement comptable. Or le plan comptable général de 1957 présente des lacunes à ces trois niveaux d'analyse qui recèlent une rupture d'homogénéité, propice aux confusions50(*).

Le classement des comptes s'inspire de critères hétérogène; tantôt on privilégie le critère de classement par nature, comme c'est le cas pour les comptes de gestion (comptes de charges et de produits) tantôt c'est le critère de classement par agent qui est appliqué. C'est ainsi que le bilan regroupe des comptes hybrides qui combinent les deux critères de classement. Même l'ordre interne des classes de comptes n'est pas homogène, l'appartenance du compte 60 achat dans la famille des comptes de charges par nature et dépourvue de signification. Les achats sont un élément de formation de stocks qui ne doivent dans aucun cas être assimilés à des charges. Ce sont les achats consommés dans le processus de transformation productive ou les achats incorporés dans le coût des marchandises vendus qui constituent des charges imputables à l'exercice pour fin de détermination des résultats. Les achats sont des charges potentielles qui s'épuisent au fur et à mesure de la survenance des opérations d'achats ou de ventes. L'ordre de liquidité croissante retenue pour le classement des postes d'actifs du bilan et l'ordre d'exigibilité croissante retenue pour le classement des postes du passifs du bilan, ne sont pas rigoureusement respectés, ce qui complique la tache des analystes financiers qui doivent procéder à des travaux de reclassement de comptes pour reconstituer image de la liquidité et de l'exigibilité fidèle à la réalité. En effet, l'analyse détaillé des comptes fait apparaître des brèches de ces ordres rigoureux de classement : le stock-outil doit faire partie des valeurs immobilisées; de même les dettes à long terme qui tombent, pour une fraction des échéances à moins d'1 an doivent être classer dans la rubrique des dettes à court terme. Les dettes à court terme (échéance à 90 jours) plusieurs fois renouvelés doivent être logiquement logées dans les capitaux permanents.

Le manque de précision terminologique est flagrant, on peu le montrer à travers certains exemples illustratifs : Le compta capital est inapproprié dans son intitulé pour exprimer la nature et l'objet de compte dont le sens est suffisamment extensif pour contenir plusieurs acceptations. Le terme comporte différentes significations selon le qualificatif accolé à lui pour le spécifier : capitaux permanent, capital social, capital personnel, capital propre, capital fixe. Ces expressions renvoient à des notions qui ne sont pas toujours compatibles avec la nature économique et juridique des sociétés nationales pour lesquelles, il est nécessaire de forger des concepts plus adaptés à la réalité qu'il véhicule. Les prêts et les emprunts figurent dans deux classes suivant la durée respecté restant à courir. La classe des immobilisations regroupe des éléments de nature disparate n'ayant aucun critère commun hormis celui de la durée, supérieure à un an de présence de l'élément dans le patrimoine de l'entreprise. C'est une classe fourre tout qui ne rassemble pas des comptes de la même famille : frais d'établissements, immobilisations corporelles ou incorporelles, prêt à plus d'un an, titres de participation et dépôts et cautionnements. On y trouve mêlés des biens physiques, des biens financiers, des biens incorporels. La définition même des immobilisations prête à confusion : «tous biens et valeurs destinés à rester durablement sous la même forme de l'entreprise». Cette définition contient deux critères caractéristiques des immobilisations : la permanence du bien et la pérennité de la forme. Or, les frais d'établissements ne correspondent pas strictement à ces critères de définition puisque par essence ils doivent être résorbés le plus tôt possible. Ils doivent par conséquent exclus de la rubrique des immobilisations. A contrario, certains biens et valeurs doivent être logés dans la rubrique des immobilisations tels que le stock-outil ou la masse de crédits accordés aux clients qui répondent à cette définition et qui pourtant rangés respectivement dans la classe 3 des stocks et la classe 4 des tiers. La classe 4 comptes de tiers comprend des comptes dits de régularisation et un compte d'attente auxquels ne se rattache aucune notion de tiers. La classe 5 comptes financiers comprend un compte de virements internes lui-même subdivisé en virements de fonds, achats au comptant ; ventes au comptant dont le caractère financier reste à démontrer.

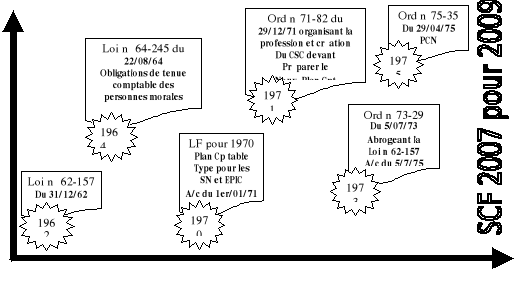

Les comptes n'obéissent pas toujours aux mêmes principes de fonctionnement : 1. l'application du système de l'intermittence de l'inventaire est associé à un processus comptable qui mis en jeu deux catégories de comptes : · des comptes qui fonctionnent selon le système de la permanence de l'inventaire grâce auquel, il est possible de connaître le niveau des soldes à tout moment en raison de l'enregistrement des mouvements d'entrés et sorties au fur et à mesure du déroulement des opérations de l'exercice comptable ; · des comptes intermittents qui jouent seulement (par intermittence) en fin d'exercice comme des comptes enregistreurs du niveau des existants en stocks connus par suite d'opérations de recensement statistique (stocks finaux inventoriés et valorisés en fin d'exercice pour fin de détermination des résultats. Cette dichotomie comptable révèle la double nature de l'information comptable contenue dans les états financiers : les informations comptables enregistrées dans les comptes permanents, des informations statistiques dans les comptes intermittents. 2. certaines classes regroupent des comptes à la fois débiteurs et créditeurs, si bien que le solde comptable de la classe se traduit par une perte d'information (compensation des comptes bancaires débiteurs et créditeurs). Cette anomalie obscurcit davantage l'interprétation quand l'examen détaillé des comptes principaux révèle la coexistence de sous-comptes tantôt débiteurs, tantôt créditeurs, ce qui ne facilite pas la tache des réviseurs et des contrôleurs52(*). 1.2 ORIENTATIONS ET LIGNES DIRECTRICES DU PCN 1975 Dans sons discours prononcé le 05 Mai 1972, à l'occasion de l'installation officielle du CSC, le ministre des finances précise que « le développement accéléré et planifié de l'économie Algérienne a mise à jour les insuffisances de certains instruments et techniques de gestion hérités de la période coloniale, qui sont inadaptés dans le contexte d'une économie indépendante et planifiée en cours d'édification»53(*). Le ministre des finances confie au CSC deux missions orientées : v l'assainissement de la profession comptable et d'expert comptable; v l'élaboration d'un nouveau plan comptable type. En plus des deux premières missions, le ministre des finances confie au CSC la réforme de la comptabilité publique54(*). L'intérêt est porté sur les orientations attribuées à la deuxième mission résumée ainsi : v la prise en compte des besoins des utilisateurs de l'information comptable (organismes bancaires, organisme central de planification) ; v l'harmonisation du vocabulaire comptable avec la détermination des normes pour la préparation et présentation des documents ; v l'élaboration d'un plan comptable qui s'adapté aux besoins de planification algérienne et gestion des entreprises (un outil de prévision et de prise de décision) ; v l'acquisition des informations facilement agrégées avec une signification claire a fin d'être utilisées en comptabilité et statistiques nationales; v le second objectif souligner par le ministre des finances consiste également de permettre aux entreprises de connaître les coûts et prix de revient des services et biens produits par l'entreprise et de mesurer à tout moment le niveau des stocks. Le ministre précise qu'il existe d'autres insuffisances, qui devant être prises en considération concernant la pénurie en cadres comptables qualifiés et formés selon les principes du PCG de 1957. Le plan comptable proposé serait à l'origine d'une solution à court terme et révisable. Il est préférable CSC se référer à certaines expériences des pays à économie planifiée, conseil du ministre des finances. 1.3 CADRE JURIDIQUE DU PLAN COMPTABLE NATIONAL (PCN 1975) Le PCN est promulgué sous forme d'une ordonnance et d'un arrêté d'application; ces textes ont un caractère schématique55(*). Du 31/12/62 Loi n° 64-245 du 22/08/64 Obligations de tenue comptable des personnes morales

LF pour 1970 Plan Cp table Type pour les SN et EPIC A/c du 1er/01/71 Ord n°71-82 du 29/12/71 organisant la profession et création Du CSC devant Préparer le Nouv. Plan Cpt Ord n°73-29 Du 5/07/73 Abrogeant la Loi n°62-157 A/c du 5/7/75 (CNL) Ord n°75-35 Du 29/04/75 1962 1964 1970 1971 1973 1975

Figure 3 : Cadre Institutionnel Algérien 1.3.1 L'ORDONNANCE 75-35 L'ordonnance 75-35 du 29 Avril 1975 portant Plan Comptable National traite du champ d'application du PCN, à savoir les organismes publics à caractère industriel et commercial, les sociétés d'économie mixte et les entreprises qui, quelle que soit leur forme, sont soumises au régime de l'imposition d'après le bénéfice réel56(*). 1.3.2 L'ARRETE D'APPLICATION L'arrêté d'application du 23 Juin 1975 relatif aux modalités d'application du PCN traite de l'organisation et la gestion comptable, de l'évaluation des investissements et des stocks et des documents de synthèse57(*). Concernant la partie consacrée à l'organisation et la gestion comptables, l'arrêté d'application précise que l'entreprise doit tenir une comptabilité détaillée pour permettre l'enregistrement et le contrôle des opérations et l'élaboration des documents de synthèse. Il laisse aux entreprises la liberté concernant l'organisation et la tenue comptable. Les entreprises peuvent ouvrir des sous comptes à l'intérieur des comptes du PCN si c'est nécessaire. Il donne aussi la liberté aux entreprises d'organiser leur comptabilité pour pouvoir calculer les coûts et les prix de revient et élaborer et contrôler les budgets. Les définitions et les règles de fonctionnement des comptes sont présentées en annexe 1 de l'arrêté d'application. Fn plus des définitions et des règles de fonctionnement des comptes. En plus des registres dont la tenue est obligatoire en application du code de commerce, à savoir le livre journal et le livre d'inventaire, l'arrêté d'application prévoit la tenue d'autres registres sans les préciser, pour pouvoir connaître la situation de l'entreprise et établir les balances périodiquement. Il est précisé dans l'arrêté d'application que la comptabilité doit être tenue en monnaie nationale selon la méthode de la partie double en enregistrant les opérations situées au niveau national et celles située à l'étranger séparément. L'enregistrement comptable doit être sans compensation et appuyé par une pièce justificative qui remplit un certain nombre de condition. Les entreprises peuvent tenir leurs livres comptables selon la forme et par tous les moyens qu'elles jugent appropriés à condition de centraliser les opérations périodiquement dans le journal général. Toutefois, le procédé choisi doit donner un caractère de sincérité aux écritures comptables L'arrêté d'application précise les conditions de la tenue des livres comptables pour leur donner une force probant vis-à-vis des tiers et traite de la conservation des livres comptables et des pièces justificatifs (dix ans). La date de clôture de chaque exercice est fixée au 31 Décembre de chaque année sauf dérogation du ministre des Finances. L'évaluation des investissements et des stocks sera traitée ultérieurement. Concernant la partie consacrée aux documents de synthèse, l'arrêté d'application ne lui consacre qu'un article renvoyant à l'annexe 2 où est présentée la forme des documents de synthèse. Les autres articles de cette partie traitent des résultats caractéristiques de gestion. 1.3.3 LES ADDITIFS DU PLAN COMPTABLE NATIONAL

Le Plan Comptable National a connu quatre additifs depuis 1975, dont la première est présentée selon le tableau suivant : Tableau 2: Circulaire 185/F/DC/CE/89/047 du 24 Mai 1989 La circulaire 635F/DC/CE/90/046 du 11 Mars 1990, relative à la comptabilisation de la participation des travailleurs aux bénéfices de l'entreprise, précise les enregistrements nécessaires à cette opération.

Le tableau suivant présente les domaines traités par le troisième additif : Tableau 3 : Instruction 001/95 du 02 Octobre 1995 L'instruction 518/MF/DGC du 21 Avril 1997, relative à la comptabilisation de la réintégration de l'écart de réévaluation, précise les sous-comptes du compte 15 : écart de réévaluation et les modalités de comptabilisation. 1.4 LES INSUFFISANCES DU PCN 1975 Traiter le PCN 1975 revient de traiter de ses insuffisances, en abordant en premier lieu ses insuffisances conceptuelles et ensuite ses insuffisances techniques. 1.4.1 LES INSUFFISANCES CONCEPTUELLES Ces insuffisances se rapportent au cadre conceptuel, aux objectifs et utilisateurs de l'information comptable, aux principes comptables, à la définition des concepts comptables et à la normalisation comptable. A- REFERENCE A UN CADRE CONCEPTUEL : L'absence d'un cadre conceptuel a provoqué la stagnation de la comptabilité. Et la non résolution les nouveaux problèmes et situations non attendu et même en cas de résolutions par interprétation personnelle des professionnels, ces interprétations ne seront pas forcement contondant. Le cadre conceptuel permet de définir les principes et les objectifs sur lesquels les règles de la comptabilité et de la publication des comptes sont fondées. Par exemple, « les bien en crédit bail ne sont pas inscrits à l'actif ou sont inscrits à l'actif selon que la définition donnée à l'actif fait référence à la notion juridique ou à la notion économique»59(*). B- LES OBJECTIFS & LES UTILISATEURS DE L'INFORMATION COMPTABLE : La non définition des objectifs et des utilisateurs de l'information comptable constitue une insuffisance conceptuelle. La conception actuelle du PCN privilégie les informations macro-économiques et statistiques à travers le classement des charges par nature et l'élaboration de certaines grandeurs. Pendant que l'objectif de la comptabilité au niveau international est de satisfaire les besoins d'information de plusieurs utilisateurs. Les objectifs macro-économiques de la comptabilité peuvent conduire à des informations qui n'intéressent pas les autres utilisateurs.

Elles se rapportent au cadre comptable, à la classification des comptes, aux documents de synthèse, à l'inventaire permanant, aux règles d'évaluation, aux définition et règles de fonctionnement, au traitement de certaines opérations, aux supports et documents comptables et à la comptabilité et à la fiscalité60(*). A- LE CADRE COMPTABLE : La nomenclature du PCN ne prévoit pas certains comptes que nous mentionnons quelques-uns à titre illustratif dans les deux tableaux suivant1 :

1- BILAN : Tableau 4 : Insuffisance du PCN sur le bilan 2-TABLEAU DES COMPTES DE RESULTAT (TCR)

Tableau 5 : Insuffisance du PCN sur le TCR B- LES DOCUMENTS DE SYNTHESE : Les documents de synthèse sont nombreux, dix sept tableaux, et les mêmes quelles que soit la taille et l'activité de l'entreprise. En raison de l'absence d'application du principe de l'importance relative, toute les entreprise, même les petites, sont obligées de fournir toutes les informations exigées par le PCN61(*).

Tableau 6 : Les insuffisances du PCN sur les documents de Synthèse C- LA CLASSIFICATION DES COMPTES : Il n'existe pas de distinction entre actifs courants/non courants et entre passifs courants/non courants. La classification par nature des dettes et des créances, ne facilite pas l'analyse financière comme la classification par liquidité le fait. Les valeurs incorporelles sont limitées au fonds de commerce et aux droits de propriété industrielle et commerciale. Les frais de recherche et développement sont considérés comme des frais préliminaires et non pas comme des valeurs incorporelles. Les valeurs mobilières sont incluses parmi les éléments du compte créances d'investissement qui est une valeur durable, regroupant les titres de participation et les titres de placement, sachant que les titres de placement sont des valeurs à court terme par définition. Les créances ou dotations aux provisions pour dépréciation des stocks sont considérées comme hors le cycle d'exploitation alors quelles ne prétend aucun caractère dans la vie courante de l'entreprise. D- L'INVENTAIRE PERMANENT : L'application du système d'inventaire permanent demande un niveau d'organisation interne de l'entreprise, qui repose sur un système d'information intégré des fonctions suivantes: La fonction d'enregistrement (comptabilité, informatique), la fonction opérationnelle (achat, production) et la fonction de contrôle (direction générale, contrôle de gestion), la multiplication des activités et l'éloignement géographique de certaines unités rendent le suivi permanent des stocks difficile. La gestion des stocks suivant l'inventaire permanent n'est pas déterminé par les besoins et les possibilités de l'entreprise, mais exigée pour toutes les entreprises. E- LES REGLES D'EVALUATION : Les règles d'évaluation comme la terminologie sont introduites parmi les règles de fonctionnement et les définitions des comptes. Les règles d'évaluation et de comptabilisation sont très sommaires lorsqu'elles existent. Aucune méthode n'est recommandée pour l'évaluation de certains éléments, comme les actifs et passif en monnaies étrangers, les événements postérieurs, les prestations et services en cours en fin d'exercice, des entrées et les sorties de stock car une liberté est donnée aux entreprises pour le choix de la méthode valorisation la plus appropriée aux spécificités de ses stocks62(*). Le PCN ne donne aucune précision sur les méthodes d'amortissement, les taux d'amortissement (l'administration fiscale donne des taux d'amortissement à titre indicatif) et la procédure de constitution des provisions pour dépréciation des stocks et des clients douteuses. En plus, aucune précision n'est donnée concernant les provisions pour dépréciation des créances. Le caractère hors exploitation donné aux provisions conduit les professionnels à limiter la constitution de provisions. Les notions de coût historique d'acquisition, de valeur estimée, de valeur de réalisation utilisées par le PCN ne sont pas définies63(*). F- LA DEFINITION ET LES REGLES DE FONCTIONNEMENT : Les règles de fonctionnement des comptes sont sommaires. La définition de certaines classes et leur intitulé ne correspond pas à leur contenu :

Tableau 7 : Insuffisances du PCN relatives aux définitions et fonctionnement des classes G- LE TRAITEMENT DE CERTAINES OPERATIONS : Le PCN ne traite pas de certaines opérations comme :

H- LES SUPPORTS ET DOCUMENTS COMPTABLES : Aucun de développement relatif à l'organisation de la comptabilité informatisée, à l'existence et au fonctionnement des livres comptables, à l'établissement de manuel des procédures comptables et aux support et documents comptables n'est prévue par le PCN. Il laisse l'organisation comptable à l'appréciation de l'entreprise. I- LA COMPTABILITE ET LA FISCALITE : La comptabilité respecte les limites de déductibilité fiscale pour les provisions pour dépréciation ou les provisions pour risques et charges pour les amortissements sans tenir compte de la réalité économique. * 50 Aomar BOUKHEZAR, LA COMPTABILITE DES ENTREPRISES ET LE PLAN COMPTABLE NATIONALE, Imprimerie et Photocopie, Alger. * 51 Samir MEROUANI, « Le Projet Du Nouveau Système Comptable Financier Algérien » ; Mémoire du Magister. Ecole Supérieure du Commerce Alger. 2007. * 52 Aomar BOUKHEZAR, La Comptabilité Des Entreprises Et Le Plan Comptable Nationale, Imprimerie et Photocopie, Alger. * 53 Samir MEROUANI, « Le Projet Du Nouveau Système Comptable Financier Algérien » ; Mémoire du Magister. Ecole Supérieure du Commerce Alger. 2007. * 54 Samir MEROUANI, « Le Projet Du Nouveau Système Comptable Financier Algérien » ; Mémoire du Magister. Ecole Supérieure du Commerce Alger. 2007. * 55 Présentation du SCF. DJERAD Djamel - Expert-comptable & Commissaire aux Comptable.2007. * 56 Ordonnance 75-35 du 29 Avril 1975 portant Plan Comptable National. * 57 Arrêté d'application du 23 Juin 1975 relatif aux modalités d'application du Plan Comptable National. * 58 Samir MEROUANI, « Le Projet Du Nouveau Système Comptable Financier Algérien » ; Mémoire du Magister. Ecole Supérieure du Commerce Alger. 2007 * 59 Ordonnance 75-35 du 29 Avril 1975 portant Plan Comptable National. * 60 Samir MEROUANI, « Le Projet du Nouveau Système Comptable Financier Algérien », Ecole Supérieure du Commerce Alger - Magister. 2007. * 61 Ordonnance 75-35 du 29 Avril 1975 portant Plan Comptable National. * 62 Ordonnance 75-35 du 29 Avril 1975 portant Plan Comptable National. * 63 Ordonnance 75-35 du 29 Avril 1975 portant Plan Comptable National. |

|