Le passage du Plan comptable national 1975 au nouveau système comptable financier( Télécharger le fichier original )par Hayet HENNICHE Université d'Oran Es-Senia - Licence en finance 2009 |

CHAPITRE 6 : PREPARATION AU NIVEAU DES ENTREPRISESLe nouveau système comptable financier des entreprises sera adapté aux changements intervenus dans l'environnement de l'entreprise qui agit dans le cadre d'une économie large, comparer à la pratique du plan comptable national, les changement introduits par le nouveau système comptable portent sur la prise en compte des pertes de valeur et des dépréciations ainsi que l'obligation d'établir un état des performances. Donc, de réels changements sont en train de s'exécuter dans le domaine de la comptabilité et de la finance. Le CNC annonce son intention de remplacer le PCN qui existe depuis 1975 par un nouveau système comptable en adoptant des normes comptables internationales IFRS. Nous nous maintiendrons, dans ce chapitre, à analyser la relation existe entre le nouveau SCF et les entreprises auxquelles il est destiné. SECTION 1 : PREPARATION DE LA PROFESSION COMPTABLE AU NIVEAU DE SONATRACH

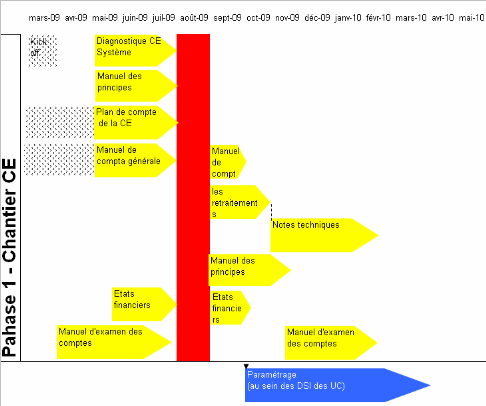

Le cabinet d'audit KPMG vient de publier une série d'articles sur le sujet afin de dissiper les doutes. Selon ces experts, «Il n'y a aucune fatalité à ce que l'Algérie n'arrive pas à faire ce que d'autres pays ont déjà fait»108(*). Même si beaucoup de professionnels et d'opérateurs algériens appréhendent la transition vers les nouvelles normes IFRS, KPMG estime que toutes les entreprises algériennes même si elles sont relativement «grosses ou complexes» peuvent s'adapter. Le président de l'ordre national des experts comptable, a indiqué qu'il faut former entre 450.000 à 600.000 praticiens. A moins de six mois de l'échéance, certains professionnels affirment que les choses avancent très lentement puisque au début de 2009, seulement 9.000 praticiens avaient été formés. Au niveau de KPMG, les experts réfutent l'idée selon laquelle la mise en place des nouvelles normes nécessiterait «un logiciel surpuissant pour les appliquer». Cela est «erroné», estime-t-on, car les ERP, qui sont des progiciels de gestion intégrés permettant de gérer l'ensemble des processus opérationnels d'une entreprise, «grandes organisations complexes, soumises aux IFRS ou pas». KPMG souligne que les grandes entreprises algériennes comme Sonatrach et Sonelgaz s'y sont déjà adaptées en partie, sans attendre le nouveau système comptable109(*). 1.1 LES FORMATEURS AU NIVEAU DE SONATRACH Le processus de formation dans chaque entreprise exige de faire appel à des formateurs, groupe de professionnels, des experts avec un degré d'expérience dans le domaine de la formation110(*). Dans le cas de la préparation de la profession comptable au niveau Sonatrach, celle-ci a fais appel au Cabinet Alliance Experts dont 4 ans de collaboration avec Sonatrach formateurs. Les travaux consistaient à111(*) : · la formation de formateurs IFRS, Formation US GAAP. · la formation SCF depuis 18 mois pour tous les cadres comptable de la société. · la connaissance des équipes comptables Sonatrach. · l'expérience des changements de référentiel et de l'adaptation des systèmes. · l'assistance de Sonatrach a l'élaboration de son bilan aux normes IAS/IFRS. 1.2 NEMBRES DE FORMATIONS ET LEURS OBJECTIFS Vu l'ampleur de la mise en application du nouveau système comptable financier, qui sera utilisé par un nombre important d'utilisateurs de l'information comptable et vue l'incompréhension ressentie par apport les nouvelles normes comptables internationales, dans la mesure ou la présentation des états financiers aux tiers, autorités et partenaires étrangers semble opaque. Ce qui rend la formation de la profession comptable de plus en plus nécessaire pour une élaboration de documents de synthèses fiables et endossées par le nouveau système comptable financier. 1.2.1 ORGANISATION GENERALE DU PROJET112(*) Les principaux objectifs de ce projet consiste à produire les comptes de Sonatrach ventiler sur les trois chantiers suivant la centralisation pour chaque activités (Aval, Amont), la consolidation pour le groupe Sonatrach, les US GAAP ayant leur propre finalité contribuant à l'objectif ultime. Le premier chantier a pour but la réalisation des outils de passage qui sont composés des éléments suivants : v Rapport d'analyse et de cadrage du chantier n°1. v Rédaction du glossaire comptable. v Réalisation d'une feuille de route par activité. v Réalisation d'une table de transcodification entre le PCN actuel et le nouveau PCN (SCF) v Plan de comptes de Sonatrach découpé selon les classes comptables (1, 2, 3, 4, 5, 6 & 7) v Manuel des principes comptables. v Manuel de comptabilité générale découpé selon les classes comptables (1, 2, 3, 4, 5, 6 & 7). v Liste des retraitements de centralisation, v Supports de formation aux livrables du chantier n°1. v Conception du format et du contenu des états financiers v Réalisation des notes techniques pour les capitaux propres. v Réalisation des notes techniques pour les actifs courants et non courants. v Réalisation des notes techniques pour les passifs courants et non courants. v Guide de reporting des outils de centralisation. v Rédaction d'un manuel d'examen des principes. v Rédaction d'un manuel d'examen des comptes. v Production du bilan d'ouverture 2010 selon le nouveau PCN v Production des comptes pro forma 2009 selon le nouveau PCN. v Rapport de contrôle des comptes d'ouvertures, des comptes pro format et des impacts comptable du passage. Le deuxième chantier vise la diffusion des outils de passage qui se résume dans les points suivants : v Prise de connaissance de l'ensemble des pratiques et des outils de consolidation du Groupe Sonatrach. v Mise à jour du manuel des principes comptables de consolidation. v Format des états consolidés. v Contenu des états consolidés. v Réalisation d'une table de transcodification entre le nouveau PCN du chantier n°1 vers le nouveau plan de compte de consolidation. v Mise à jour des retraitements de consolidation. v Supports de formation aux livrables du chantier n°2. v Diagnostic des besoins d'évolution de l'application consolidation. v Rapport sur les conditions générales de mise en oeuvre de l'application consolidation. v Rédaction du cahier de conception «détaillée» de l'application consolidation. v Rapport de test et de validation de paramétrage. v Assistance lors de la première utilisation. v Production du bilan d'ouverture consolidé 2008 selon le nouveau PCN. v Production des comptes pro forma consolidé 2008 selon le nouveau PCN. v Rapport de contrôle des comptes d'ouvertures, des comptes pro forma et des impacts -comptables du passage L'objectif du troisième chantier est la migration et la reprise des données historiquement définis comme suite : v Prise de connaissance de l'ensemble des pratiques et des outils US GAAP du Groupe Sonatrach en US GAAP. v Notes techniques US GAAP déployées. v Table de transcodification entre les nouvelles normes de consolidation en normes locales du chantier n°1 vers les US GAAP. v Supports de formation aux livrables du chantier n°3. 1.2.2 TROIS AXES DE PROJET Toute l'équipe de projet Nouveau Plan Comptable (NPC) est réunit autour des trois axes suivant afin de réaliser l'objectif de chaque chantier, A- LA SENSIBILISATION : La sensibilisation au niveau de Sonatrach consiste :

B- LE DIAGNOSTIC : Le diagnostic comporte la mise en évidence des principales différences de traitement entre le nouveau et l'actuel référentiel ainsi que l'identification des modifications à apporter au système pour générer l'information. C- LA CONCEPTION : Elle consiste à spécifier les changements à apporter aux politiques comptables, actualiser les politiques comptables, les systèmes d'informations financières afin de supporter les nouvelles politiques ensuite développer un nouveau manuel des politique comptables 1.2.2 PLANNING DU PROJET Le planning et la formation du Projet NPC est démarrée à partir de Février 2009 et la finalisation est prévue au Décembre 2010: Phase 1 Phase 2 Phase 3 Phase 4 Phase 5 DIFFERENTES PHASES Analyse du projet, refonte des procédures et écritures comptables Production des comptes Analyse et refonte des outils Déploiement du projet Diagnostic et Définition de la cible système Assistance maîtrise d'ouvrage pour la refonte de l'outil informatique OBJECTIFS Mise en oeuvre des traductions des comptes aux complexes Détermination des spécifications de chaque système Consiste à la refonte du SYGEF Réalisation d'une nomenclature des comptes de Sonatrach DATES CLEFS Lancement du Projet Février 2009 Avril 2009 - Décembre 2010 Juin 2009 - Novembre 2009 Décembre 2009 - Juillet 2010 Décembre 2010 - Novembre 2011 Figure 5: Planning du Projet NPC de Sonatrach PRESENTATION DETAILE DU PROJET113(*) : Phase 4 : Assistance et maîtrise d'ouvrage système 3 OBJECTIFS POUR 3 CHANTIERS 1. La réalisation des outils de passage. 2. La diffusion des outils de passage. 3. Objectif système : migration et reprise des données historiques. LA CENTRALISATION LA CONSOLIDATION EN NORMES COMPTABLES LOCALES LA CONSOLIDATION EN NORMES US GAAP OBJECTIF ULTIME : PRODUIRE LES COMPTES DE LA SONATRACH Phase 1 : Cadrage, Analyse et refonte des outils de passage Phase 2 : Déploiement du Projet Phase 3 : Diagnostic et Définition de la cible système Phase 5 : Production des comptes Découpage en 5 phases : Plan de Communication &d'Accompagnement sur la durée du projet Figure 6 : Présentation Détaillé Du Projet

Figure 7 : Présentation du Planning du Projet NPC * 108 Safia BERKOUK, L'OPTIMISATION DES EXPERTS : Le Réalisme des Professionnels, 11 AOUT 2009. * 109 Safia BERKOUK, L'OPTIMISATION DES EXPERTS : Le Réalisme des Professionnels, 11 AOUT 2009. * 110 Les Normes Comptables Internationales IAS/IFRS. Séminaire de Formation, Ordre National des Experts des Commissaires Aux Comptes et des Comptables Agrées Conseil Régional Ouest, ONECC/CRO, 2007 & 2008. * 111 KICK OFF, Nouveau Plan Comptable, SONATRACH. ALLIANCE EXPERTS, 22mars 2009. * 112 KICK OFF, Nouveau Plan Comptable, SONATRACH. ALLIANCE EXPERTS, 22mars 2009. * 113 KICK OFF, Nouveau Plan Comptable, SONATRACH. ALLIANCE EXPERTS, 22mars 2009. |

|