CHAPITRE II :

CADRE ORGANISATIONNEL

Ce chapitre est consacré à la présentation

organisationnelle de l'ACEP Sénégal, de ses activités et

conditions d'accès aux crédits.

Section 1 : Présentation organisationnelle

de l'ACEP Sénégal

La première section de ce chapitre porte sur l'historique

de l'ACEP, son organisation et ses politiques de crédit.

Paragraphe 1 : Historique

L'ACEP (Agence de Crédit pour l'Entreprise

Privée) créée en 1986, était à l'origine, un

projet financé par l'USAID (United States Agency for International

Development) avait deux objectifs :

- Octroyer du crédit microentreprises

sénégalaises qui n'ont pas accès au financement bancaire

formel afin de financer leurs besoins en fonds de roulement et en

investissements.

- Faire de l'ACEP d'ici fin 1993, terme prévu du

projet, une institution financière autonome et pérenne qui

réponde aux besoins des petites entreprises au Sénégal.

Au démarrage du projet, l'ACEP se limite à 2

régions du bassin arachidier (Kaolack et Fatick). Il s'agit alors d'un

projet d'appui aux ONG et Organisations du milieu rural. En 1990, l'ACEP

transfère son siège à Dakar et étend son

réseau à 4 autres régions (Dakar, Thiès, Diourbel

et Louga). En 1992, le gouvernement sénégalais apporte son

soutien financier d'environs (444 millions F.CFA) pour l'extension du

réseau de l'ACEP au sud et à l'est. Le 29 mai 1993, elle obtient

son agrément à titre de Caisse Mutuelle d'Epargne et de

Crédit et porte désormais le nom de "Alliance de Crédit et

d'Epargne pour la Production".

Aujourd'hui, l'ACEP bénéficie d'une couverture

géographique très importante. La plupart des bureaux de l'ACEP

financent des entreprises dans un rayon de 100 km facilitant ainsi

l'accès au crédit des populations rurales.

Paragraphe 2 : Organisation

L'organisation de l'ACEP est une organisation à trois

niveaux. Au départ, l'ACEP était gérée par une ONG

américaine (NTF-New Transcentury Foundation). L'USAID et le

Comité National des Projets siégeaient alors au Conseil

d'Administration. Le directeur était un expatrié, le reste du

personnel étant sénégalais. A côté du

Siège social basé à Dakar et des agences régionales

(Kaolack, Ziguinchor, Kolda, et Saint Louis), il existe des bureaux satellites

rattachés soit au Siège, soit aux agences régionales. Ces

bureaux satellites sont dirigés par des Agents de crédit

communément appelés Chefs de bureaux qui

constituent le premier niveau du système. Ces derniers, sont

responsables de la gestion du portefeuille de l'ACEP. Ils étudient les

prêts, contrôlent l'investissement et assurent le suivi des

remboursements. Les Chefs régionaux sont eux

mêmes responsables de la supervision des différents bureaux

implantés dans leur région. Les décisions sur les

prêts sont prises au sein du Comité de crédit qui se

réunit une fois par mois dans chaque région. Ce dernier regroupe

le directeur, les chefs de région et de bureaux. L'ACEP ne fournit pas

de conseils ni d'assistance technique aux entreprises. Toutefois, elle

entretient des relations étroites avec les institutions et projets qui

fournissent ces services et les clients peuvent au besoin s'y

référer.

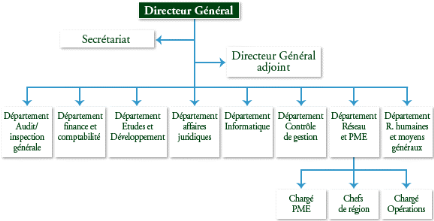

L'ACEP est géré par un organe de décision

suprême composé du directeur général, secondé

par le directeur général adjoint, aidé dans leur tache par

les services d'un secrétariat. Les organes exécutifs sont

constitués des différentes directions départementales dont

on peut citer :

· Le département d'audit et d'inspection

générale

· Le département de finance et de

comptabilité

· Le département d'études et

développement

· Le département des affaires juridiques

· Le département informatique

· Le département de contrôle et de

gestion

· Le département de réseau et PME

· Le département de ressources humaines et des

moyens généraux

Notons que le département réseau et PME est

constitué des chefs de bureaux, qui sont des agents de crédit ce

sont :

· Les chargés des PME

· Les chefs de régions

· Les chargés des opérations

Figure 4 : organigramme de l'ACEP

Les clients de ACEP sont appelés membres

sociétaires, ils sont propriétaires de l'institution et

bénéficiaires des services de celle-ci conformément aux

droits que leurs confère la législation sur les mutuelle

d'épargne et de crédit. Ils exercent aussi leurs pouvoirs

à travers l'assemblée générale des membres, qui

élit leurs représentants au sein des organes d'administration, de

gestion et de contrôle

Dans ses missions, l'ACEP s'engage à servir sa

clientèle cible traditionnelle composée de salariés, de

paysans, d'artisans, d'éleveurs, de maraîcher, d'agriculteur, de

commerçant, d'entrepreneur etc. ; dans ses conditions de

qualité en leur offrant des produits et services adaptés à

leurs besoins et d'une grande souplesse. Elle s'efforce également de

faire partager, l'intégrité, comme valeur fondamentale

intégrée dans ses opérations aussi bien à son

personnel qu'a ses membres. Les assemblées générales sont,

pour leur part, le lieu où les membres peuvent porter à la

connaissance des dirigeants de l'institution tous leurs désirs,

préférences et besoins en matière de produits et de

qualité de services. Ainsi, toute personne (physique ou morale)

remplissant les conditions d'adhésion à l'Alliance de

Crédit et d'Epargne pour la Production peut être membre de la

mutuelle d'épargne et de crédit. Ces conditions sont les

suivantes :

· Etre ressortissant de l'un des pays membres de

l'UEMOA

· Avoir sa résidence habituelle au

Sénégal

· Exercer une activité économique, ou un

emploi (salarié)

Depuis sa création, l'ACEP bénéficie de

partenariat avec plusieurs structures étatiques ou non, ainsi que divers

appui financiers qui lui permettent de réaliser ses objectifs. Ce

sont :

AFD : A apporté un appui financier à l'ACEP

sous forme de subvention en fonds propres dans le cadre du projet PAME. Sur le

plan institutionnel, elle a financé la participation de certains cadres

aux séminaires du CEFEB en France.

ACDI/DID : En 1994, l'ACEP a bénéficié

de l'assistance technique de l'opérateur Canadien Desjardins (DID) pour

se transformer en Structure mutuelle d'épargne et de crédit et

répondre ainsi aux normes communautaires fixées par la BCEAO et

relatives aux institutions financières mutualistes ou

coopératives d'épargne et de crédit de l'UEMOA. Dans cette

optique, l'ACEP avait lancé sur le marché en décembre

1994, deux produits d'épargne: "Epargne-Projet" et

"Epargne-Entrepreneur".

KFW : Dans le cadre du projet « emploi des jeunes en

milieu urbain », l'ACEP a bénéficié en 2005 d'un

important prêt à taux concessionnel pour le financement de sa

clientèle PME. Cet emprunt a permis de développer le portefeuille

de prêt moyen et long terme du guichet dédié à ce

segment de marché.

CGAP : L'ACEP a bénéficié en 1997

d'un appui financier sous forme de subvention d'exploitation. Cet appui a

été d'un apport important au tout début de son

institutionnalisation.

FENU : Le financement des groupements féminins

dans les régions de Diourbel et Tamba a été possible

grâce à un appui du FENU. Par ailleurs, dans le cadre de son

programme de microfinance à Kédougou (PMK), le FENU, en

partenariat avec l'ACEP, a permis le financement des populations des

communautés rurales de Kédougou qui jusque là n'avaient

pas accès aux services financiers.

LES BANQUES COMMERCIALES : Depuis

l'institutionnalisation intervenue en 1993, l'essentiel des ressources externes

proviennent des banques commerciales de la place. Ces financements au taux du

marché deviennent de plus en plus consistants.

|