4.1.2. Inventaire des variables

Les procédures adoptées pour les notations de

différentes variables consistent à faire correspondre un chiffre

à chacune des céréales concernées par

l'étude (voir tableau ci-dessous). La série de prix moyen de

chaque céréale de la principale agglomération d'un pays

quelconque de l'UEMOA sera notée en faisant suivre les deux

premières lettres du nom du pays par le chiffre correspondant à

la céréale. Par exemple la série de prix moyen de sorgho

du Sénégal sera notée SE5, celle de prix moyen du mil de

la Côte d'Ivoire CO2 et celle du maïs du Bénin BE1. L' indice

des coûts de transport de chaque pays sera noté en faisant

précéder les deux premières lettres du nom du pays par un

T. Par exemple, la série des indices des coûts de transport du

Niger sera notée TNI. La série du prix international du riz sera

simplement notée COURS.

|

Céréale

|

Maïs

|

Mil

|

Riz importé

|

Riz local

|

Sorgho

|

|

Chiffe correspondant

|

1

|

2

|

3

|

4

|

5

|

Par ailleurs, les variables binaires suivantes seront

utilisées:

- IVOIRIENNE pour capter l'incidence de la crise

ivoirienne

- CONVERGE et STABILITE pour évaluer respectivement

l'impact de la première phase (plan de convergence) et la seconde phase

(pacte de stabilité) du tarif extérieur commun (TEC).

- COMPENSE qui désigne le système de

compensations financières de moins-values mis en oeuvre par les

autorités de l'UEMOA pour aider les pays qui souffrent de leur

appartenance à l'union à développer leur industrie.

- SECTORIEL pour évaluer les politiques sectorielles

communes pour lesquelles ont opté les pays de la zone.

Chacune des indicatrices introduites pour une mesure à

caractère permanent prend la valeur 0 avant la mise en oeuvre de cette

politique et 1 à partir de la date de sa mise en oeuvre. (pour celles

qui sont permanentes)de sa mise en oeuvre à son achèvement

Chaque indicatrice correspondante à une mesure à caractère

temporaire prend la valeur 1 dans l'intervalle temporel couvrant qui

s'intercale entre le début de la mise en oeuvre et l'achèvement

de la mesure; et prend la valeur 0 partout ailleurs. Quant à la variable

IVOIRIENNE, elle vaut 0 avant le mois de décembre 2002 et 1 à

partir de ce mois.

4.2. Présentation et application de la

méthode d'estimation

Le choix de méthode d'estimation tient compte à

la fois de la nature de nos données et des éléments issus

de notre littérature empirique. Il sied d'exposer la procédure

avant de la mettre en oeuvre.

4.2.1. Présentation de la procédure

d'estimation

Notre démarche se fonde sur l'utilisation des

modèles linaires à correction d'erreur. Une attention

particulière sera portée à la question des coûts de

transaction.

Dans un premier temps, nous utiliserons l'approche

proposée par Gonzalez-Rivera et Helmand, (2001). Il s'agit d'une

approche basée sur des tests de co-intégration simples.

L'idée est de rechercher l'existence d'une évolution commune de

long terme des prix observés pour chacun des produits homogènes

échangeables entre les marchés. C'est une démarche

générale d'analyse de l'intégration de n marchés (n

= 2) d'un bien homogène dans un espace donné selon laquelle pour

que n marchés soient intégrés, il suffit d'avoir

exactement n-1 vecteurs de co-intégration. En effet, l'existence de n-1

vecteurs de co-intégration, disaient Gonzalez-Rivera et Helmand, assure

que les n marchés soient intégrés deux à deux et

que toutes les séries de prix aient une tendance stochastique

commune.

La démarche s'exécute en deux étapes. La

première étape consiste à étudier la

stationnarité des séries des prix. A la seconde étape, on

cherche d'abord à déterminer pour chacun des produits le nombre

des marchés intégrés. Ce nombre correspond au rang de la

matrice de co-intégration augmenté de 1. Ensuite, si les

marchés ne sont pas tous intégrés, on identifie un noyau

des marchés intégrés. Ce noyau définit un espace

économique intégré. On procède à des tests

d'ajout séquentiel d'autres marchés au noyau identifié

précédemment. A chaque fois qu'un marché est

ajouté, on vérifie, à travers un test multivarié de

Johansen, si son ajout augmente le nombre des vecteurs de co-intégration

ou non. Si l'ajout du marché concerné accroît le nombre

des vecteurs de co-intégration, alors ce marché appartient

à l'espace économique défini par ce noyau. Au cas

contraire, ce marché n'est pas de cet espace économique.

Au chapitre précédent, certaines limites de

cette approche ont été relevées notamment

l'hypothèse implicite de la stationnarité des coûts de

transaction. Pour au moins atténuer cette lacune, les coûts de

transactions seront approximés par les indices des coûts de

transport qui sont eux observables. La stationnarité des coûts de

transactions ne sera donc plus présumée mais plutôt

testée. Ces indices caperont les effets dus aux obstacles naturels et,

dans une certaine mesure, l'impact des investissements en infrastructures

routières (comme la réhabilitation de la route

Ouagadougou-Niamey) réalisés dans le cadre de rapprochement des

politiques des Etats membres de l'union. Les effets de la crise ivoirienne et

de différentes mesures commerciales intracommunautaires seront

évaluées à partir des variables dummies définies

plus haut. Les différences culturelles telles barrières

linguistiques ou religieuses seront négligées du fait que, pour

l'essentiel, les pays concernés partagent une même langue

officielle et, pour l'essentiel, les mêmes croyances (animisme,

christianisme, islam). Il faudrait tout de même reconnaître que

l'hypothèse est quelque peu critiquable dans la mesure où, par

exemple, la langue officielle est souvent différente des langues

commerciales.

Dans un second temps, des estimations seront faites. Pour une

présentation générale de celles-ci, il sera supposé

que chacune des variables endogènes est stationnaire ou

intégrée d'ordre 1. On peut donc regrouper les variables

endogènes en deux catégories. La première catégorie

contient toutes les variables co-intégrées et la seconde

catégorie inclut les variables stationnaires et les différences

premières des variables intégrées d'ordre 1 mais qui ne

sont pas co-intégrées. Dans ce cas, le vecteur des endogènes (différentes séries de prix

regroupées par céréale) peut s'écrire des endogènes (différentes séries de prix

regroupées par céréale) peut s'écrire  . .

-  est formé des variables intégrées d'ordre 1 et qui

sont co-intégrées. est formé des variables intégrées d'ordre 1 et qui

sont co-intégrées.

-  contient toutes les variables stationnaires à niveau et les

différences premières des variables intégrées

d'ordre 1 si celles-ci ne sont pas co-intégrées. contient toutes les variables stationnaires à niveau et les

différences premières des variables intégrées

d'ordre 1 si celles-ci ne sont pas co-intégrées.

Cinq cas de figure sont envisageables :

- toutes les variables sont stationnaires. La composante  est alors nulle et la méthode d'estimation appropriée est

un VAR (Vector AutoRegressive) ordinaire. est alors nulle et la méthode d'estimation appropriée est

un VAR (Vector AutoRegressive) ordinaire.

- Toutes les variables sont stationnaires sauf une seule.

Cette variable intégrée d'ordre 1 sera stationnarisée et

modélisée avec les autres selon une approche VAR

- Toutes les séries sont co-intégrées. La

composante  est donc nulle et la méthode d'estimation appropriée est

un modèle à correction d'erreur (vectoriel ou non en fonction du

nombre de relations de co-intégration). est donc nulle et la méthode d'estimation appropriée est

un modèle à correction d'erreur (vectoriel ou non en fonction du

nombre de relations de co-intégration).

- Le sous-vecteur  est réduit à une seule variable. Cette variable ne sera

omise pas considérée et les autres seront estimées suivant

un modèle à correction d'erreur. est réduit à une seule variable. Cette variable ne sera

omise pas considérée et les autres seront estimées suivant

un modèle à correction d'erreur.

- Chacune des deux composantes du vecteur  contient au moins deux variables. Dans ce cas un modèle VAR et

modèle à correction d'erreur seront combinés. contient au moins deux variables. Dans ce cas un modèle VAR et

modèle à correction d'erreur seront combinés.

De façon formelle, la spécification

générale est donc la suivante :

-  et et  varient en fonction de la céréale

étudiée. varient en fonction de la céréale

étudiée.

-  est le vecteur des exogènes. Il est composé, dans tous

les cas, de différentes indicatrices, les séries des indices des

coûts de transport (des transformations les rendant stationnaires seront

utilisées au cas où elles ne le sont pas) et

éventuellement des termes déterministes. est le vecteur des exogènes. Il est composé, dans tous

les cas, de différentes indicatrices, les séries des indices des

coûts de transport (des transformations les rendant stationnaires seront

utilisées au cas où elles ne le sont pas) et

éventuellement des termes déterministes.

Il faut noter que les indices de coûts de transport sont

des indices nationaux. En ce sens, ils ne reflètent pas des coûts

de transport entre les pays. Pour pallier à cette lacune, ces indices

sont considérés comme étant des coûts au

kilomètre. Ainsi, pour avoir une idée sur les coûts de

transport entre de la principale agglomération d'un pays i vers celle

d'un pays j, on multiplie l'indice de coûts du pays i par un indice de

distance qui sépare les deux agglomérations. Cet indice de

distance est construit en prenant deux villes de référence,

disons, Abidjan et Bamako. La distance entre ces deux villes est

d'environ 1250 kilomètres. L'indice de distance entre deux villes

V1 et V2 est égal à la distance qui

sépare ces deux villes divisée par 1250. Ainsi l'indice de

distance entre Bamako et Abidjan est 1. L'indice de distance entre Niamey et

Abidjan est de 1,12, la distance séparant ces deux villes étant

d'environ 1400 kilomètres.

Remarquons que cet indice est constant dans le temps. Ce qui

signifie qu'il ne peut jouer sur les indices de prix qu'un effet de dimension.

Or, une des propriétés des modèles linéaires est

que l'effet de dimension affecte la valeur des coefficients tout en laissant

invariante leur significativité. Ainsi, par la suite, ces indices

seront-ils abandonnés.

- le symbole  est mis pour la différence première est mis pour la différence première

- les matrices  sont les matrices de coefficients de court terme. sont les matrices de coefficients de court terme.

- La matrice  est la matrice des coefficients de long terme. est la matrice des coefficients de long terme.

- Les matrices  contiennent les coefficients associés aux différentes

variables exogènes. contiennent les coefficients associés aux différentes

variables exogènes.

- Les matrices Egalement aucun signe particulier n `est

attendu des coefficients de cette matrice.

- Les éléments des matrices  sont les coefficients de liaison entre les variables endogènes

(de la seconde catégorie) et leurs valeurs retardées. sont les coefficients de liaison entre les variables endogènes

(de la seconde catégorie) et leurs valeurs retardées.

- et - et  sont des vecteurs d'impulsions non corrélées. sont des vecteurs d'impulsions non corrélées.

- et - et  sont des vecteurs de constantes. sont des vecteurs de constantes.

Pour tous les coefficients des matrices  et et  , aucun signe particulier n'est attendu, les prix de différents

pays pouvant s'influencer positivement ou négativement aussi bien

à court terme qu'à long terme. , aucun signe particulier n'est attendu, les prix de différents

pays pouvant s'influencer positivement ou négativement aussi bien

à court terme qu'à long terme.

En revanche, pour ce qui est des matrices , un signe positif est attendu de tous les coefficients associés

aux indicatrices introduites pour capter l'incidence de la crise ivoirienne et

l'impact des coûts de transactions (approchés ici par les indices

de coûts de transport). En effet, les coûts de transports

étant une composante de coûts de transactions, s'ils sont

très élevés, on attend à ce que certains

échanges n'aient pas lieu compte tenu de la règle d'arbitrage

spatial. De même, des évènements comme la crise ivoirienne

handicapent la libre circulation des personnes et des biens. Tous ces facteurs

peuvent créer des pénuries localisées et renchérir

les prix, faute de pouvoir s'approvisionner facilement dans d'autres

marchés. , un signe positif est attendu de tous les coefficients associés

aux indicatrices introduites pour capter l'incidence de la crise ivoirienne et

l'impact des coûts de transactions (approchés ici par les indices

de coûts de transport). En effet, les coûts de transports

étant une composante de coûts de transactions, s'ils sont

très élevés, on attend à ce que certains

échanges n'aient pas lieu compte tenu de la règle d'arbitrage

spatial. De même, des évènements comme la crise ivoirienne

handicapent la libre circulation des personnes et des biens. Tous ces facteurs

peuvent créer des pénuries localisées et renchérir

les prix, faute de pouvoir s'approvisionner facilement dans d'autres

marchés.

On attend par contre un signe négatif de tous les

coefficients associés aux variables introduites pour capter les effets

de différentes mesures préférentielles puisque ces mesures

sont censées garantir des prix bas aux consommateurs et

compétitifs aux producteurs.

La constante figurera dans toutes les estimations, dès

lors qu'il existe au moins un coefficient associée à celle-ci qui

est significatif. Celle-ci jouera le rôle des distances qui sont des

constantes. On attend alors que ces constantes soient positives à cause

de la relation positive entre la distance et les coûts de transports qui

sont une composante des coûts de transactions.

4.2.2. Mise en oeuvre de la méthode

d'estimation

Comme indiqué plus haut, la démarche de

Gonzalez-Rivera consiste d'abord à étudier la

stationnarité des séries et appliquer de façon

séquentielle un test de co-intégration multivarié de

Johansen. Par ailleurs, pour évaluer l'impact de différentes

mesures de libéralisation, des modèles VAR ou à correction

d'erreur seront estimés. Une approche par céréale est

adoptée. Compte tenu du fait que de coûts de transaction ne seront

pas supposés stationnaires mais plutôt approchés à

partir des indices de coûts de transport utilisés comme proxies,

il est préalablement intéressant de tester la

stationnarité de ces indices. Ainsi, l'hypothèse très

critiquée de la stationnarité des coûts de transactions est

levée.

4.2.2.1. Etude de la stationnarité des

coûts de transport

Les coûts de transaction ont une place primordiale dans

l'analyse de l'intégration des marchés en ce sens où leur

non stationnarité implique que la co-intégration n'est ni une

condition nécessaire ni suffisante de l'intégration des

marchés. Compte tenu cette importance de coûts de transactions, il

sera procédé à l'étude de la stationnarité

des coûts de transports qui en sont les proxies.

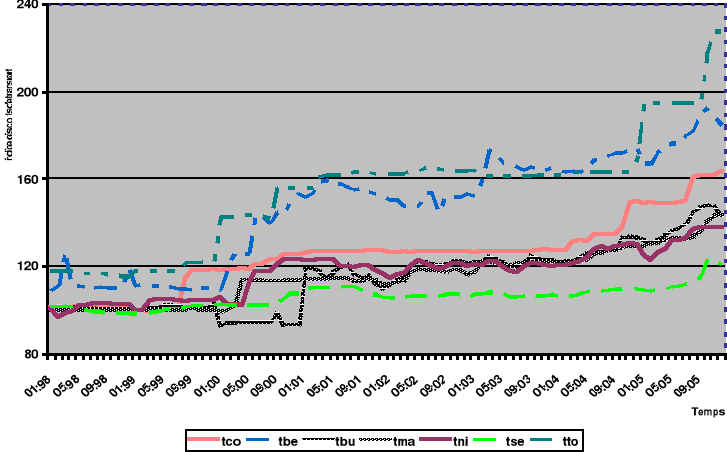

Nous commençons par une analyse graphique, dans la

mesure où celle-ci peut déjà permettre d'en faire une

idée. Le graphique ci-dessous indique une tendance globale à la

hausse en même temps qu'une certaine similitude dans les mouvements de

différentes chroniques. Les indices du Togo et du Bénin se

démarquent par leurs niveaux qui sont en général les plus

élevés. Même si de comportements saisonniers ne se font pas

clairement remarquer, la tendance de ces variables laisse présager

qu'elles ne sont pas stationnaires.

Graphique n°2: Evolution des coûts de

transports mil dans les pays de l'UEMOA de janvier 1998 à

décembre 2005

Source: A partir des données brutes et

à l'aide du logiciel EXCEL

L'intuition précédente est soutenue par

l'analyse des fonctions d'autocorrélation. En effet, les

corrélélogrammes et corrélélogrammes partiels (cf.

annexes II) indiquent l'existence des coefficients qui sortent de leur bande de

nullité et ce, même à des ordres relativement grands. Ce

qui caractérise souvent des séries non stationnaires. Cependant,

les représentations graphiques des fonctions d'autocorrélation

des séries en différence première ne comportent plus ces

structures. Elles semblent indiquer que les séries sont

intégrées d'ordre 1.

Nous chercherons à vérifier ces conjectures aux

moyens de tests de stationnarité. Pour assurer la fiabilité des

résultats, il sera appliqué des tests de saisonnalité

(Analyse de la variance et CensusX12) et des tests de racine unitaire non

saisonnière de Dickey-Fuller Augmenté (ADF) et de Phillips-Perron

(PP).

Test de saisonnalité

Les résultats du test de l'analyse de la variance

(reportés en annexe III) indiquent que toutes les séries ont une

tendance, la statistique  (définie dans l'encadré ci-dessous) étant

supérieure à sa valeur critique pour toutes les séries

étudiées. En plus, on relève une saisonnalité sur

certaines variables quoique celle-ci se trouve moins prononcée. Cette

présence des effets saisonniers a été confirmée et

corrigée par l'utilisation de la méthode CensusX12. (définie dans l'encadré ci-dessous) étant

supérieure à sa valeur critique pour toutes les séries

étudiées. En plus, on relève une saisonnalité sur

certaines variables quoique celle-ci se trouve moins prononcée. Cette

présence des effets saisonniers a été confirmée et

corrigée par l'utilisation de la méthode CensusX12.

Tests de racine unitaire non

saisonnière

Les tests ADF et PP appliquées aux séries

corrigées des variations saisonnières (CVS) (cf. tableau n°3

ci-dessous). Dans ce tableau, chaque valeur qui se trouve entre

parenthèses désigne la valeur critique de Mckinnon au seuil de 5%

qu'on comparera à la statistique de test qui la précède

immédiatement. Ces valeurs théoriques varient selon le

modèle choisi. Le choix des modèles a été fait en

suivant la démarche séquentielle d'Engle et Granger et en se

servant des valeurs tabulées de Dickey-Fuller (les statistiques

classiques de Student n'étant pas opérationnelles dans le cas

précis). Certaines cases sont laissées vides pour indiquer que

les tests correspondants ne sont pas nécessaires. Les résultats

de ces tests indiquent unanimement qu'aucune de celles-ci n'est stationnaire

à niveau à 5% Cependant, les tests en différence

première permettent d'accepter que ces séries sont

intégrées d'ordre 1 à ce même seuil (voir tableau

n°3 également). Les séries CVS seront notées en

faisant suivre le non des variables par "_SA".

Encadré n°2 Table

de Buys-Ballot et test de l'analyse de la variance

La table de Buys-Ballot est un tableau à double

entrée dans lequel sont reportées les observations selon leurs

fréquences (mois, trimestres) et les années qu'elles couvrent.

Si, nous considérons des données mensuelles, ce tableau est

construit en mettant les années en lignes et les mois en colonnes. La

table de Buys-Ballot sert à détecter s'il existe des mois de

fortes activités quelque soit l'année. Dans l'affirmative, on

peut d'ores et déjà mettre en évidence la présence

des effets saisonniers. Mais tout comme l'analyse graphique (observation des

courbes et des corrélélogrammes et corrélélogrammes

partiels des séries), la table de Buys-Ballot a l'inconvénient de

ne pouvoir pas toujours détecter avec exactitude la présence des

effets saisonniers. En vue d'affiner l'analyse, on s'en sert pour

procéder au test de l'analyse de la variance.

Les différentes variances s'obtiennent

respectivement par les formules suivantes :

On calcule ainsi deux statistiques FA et

FM définies comme suit :

Ces deux statistiques suivent respectivement une loi de

Fisher à N-1 et (N-1) (p-1) degrés de liberté et une loi

de Fisher à p-1 et (N-1) (p-1) degrés de liberté. La

statistique FA (respectivement FM) permet de tester

l'existence d'une tendance (respectivement d'une saisonnalité). Pour

FA (respectivement FM), l'hypothèse nulle est

celle de l'absence de tendance (respectivement de saisonnalité). On

décide de l'existence d'une tendance (respectivement d'une

saisonnalité) si FA (respectivement FM) est

supérieure à la valeur critique de la loi de Fisher aux nombres

de degrés de liberté correspondants et à un seuil qu'on

s'est donné (généralement 5%).

Le test de l'analyse de la variance a

l'inconvénient majeur de ne pas être puissant en cas de forte

tendance ou saisonnalité.

Les séries de coûts de transports seront

introduites en différence première pour toute utilisation qu'on

en fera pour éviter les problèmes qui découlent de la non

stationnarité de coûts de transaction. La différence

première de chacune des séries de coûts de transport sera

notée en faisant précéder le nom de la série d'un

"D".

Tableau n°3 : Tests ADF et PP sur les

séries des indices de coûts de transports

|

Test de stationnarité

|

A niveau

|

En différence première

|

|

Variable

|

ADF

|

. PP

|

ADF

|

PP

|

|

TBE_SA

|

1,76(-1,94)

|

1,98 (-1,94)

|

-10,34(-1,94)

|

-10,35 (-1,94)

|

|

TBU_SA

|

-2,91(-3,46)

|

-2,95 (-3,46)

|

-9,38 (-1,94)

|

-9,39(-1,94)

|

|

TCO_SA

|

2,62 (-1,94)

|

2,76 (-1,94)

|

-7,93 (-1,94)

|

-7,95(-1,94)

|

|

TMA_SA

|

3,02 (-1,94)

|

2,75 (-1,94)

|

-6,98 (-1,94)

|

-6,94(-1,94)

|

|

TNI_SA

|

1,98(-1,94)

|

1,86 (-1,94)

|

-7,18(-1,94)

|

-7,13(-1,94)

|

|

TSE_SA

|

1,94(-1,94)

|

1,6 (-1,94)

|

-7,24(-1,94)

|

-7,23(-1,94)

|

|

TTO_SA

|

2,71 (-1,94)

|

2,73 (-1,94)

|

-8,24 (-1,94)

|

-8,24(-1,94)

|

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

4.2.2.2. Etude des marchés du mil

Les deux étapes de la méthodologie de

Gonzalez-Rivera et Helmand (2001) seront respectivement

exécutées.

ü Première étape: Etude de la

stationnarité des variables

Il peut être fructueux de procéder par une

analyse graphique avant de passer au test de stationnarité en temps que

tel dans la mesure où celle-ci peut en donner une première

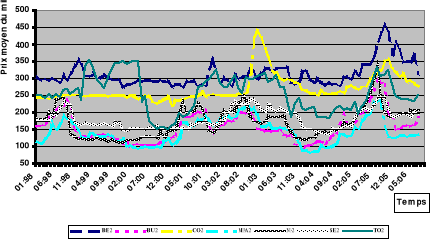

idée. Ainsi, l'évolution des prix moyens du mil (cf. graphique

ci-dessous) laisse présumer l'existence d'une tendance commune entre les

pays sahéliens de la zone c'est-à-dire le Burkina, le Mali, le

Niger et le Sénégal. On observe par ailleurs une évolution

sporadique au Togo tandis que le Bénin se distingue, en

général, par les niveaux de prix les plus élevés.

Au vu de ce graphique, les différentes séries ne semblent

présenter aucun effet saisonnier. Cependant, les

corrélélogrammes et corrélélogrammes partiels

(Annexe II) aidant, d'autres paramètres de non stationnarité

semblent subsister. En effet, on remarque l'existence des

autocorrélations et autocorrélations partielles qui sortent de

leur bande de nullité. Toutefois, à travers leurs

corrélélogrammes et corrélélogrammes partiels

(Annexe II également), les séries différenciées une

seule fois semblent être stationnaires.

Graphique n°3: Evolution des prix moyens du mil

dans les pays de l'UEMOA de janvier 1998 à décembre

2005

Source: A partir des données brutes et

à l'aide du logiciel EXCEL

Mais, du fait que les graphiques ne se présentent pas

toujours sous une forme lisible, il convient de vérifier ces

présomptions à travers de test de stationnarité. Ainsi le

test de saisonnalité et les tests de racine unitaire non

saisonnière seront successivement abordés.

Test de saisonnalité

La saisonnalité est l'une de principales sources de la

non stationnarité. De plus, la présence des effets saisonniers

amoindrit la puissance des tests de racine unitaire non saisonnière. Il

convient dès lors de s'assurer que les séries sont

dépourvues des effets saisonniers ou, du moins, que ceux-ci sont

amoindris. Pour cela, un test d'analyse de la variance est effectué. Les

résultats de ce test (cf. annexes III) indiquent que toutes les

séries présentent une variation intra-annuelle significative au

seuil de 5%, la statistique FA (voir encadré n°2)

étant supérieure à la valeur théorique de la loi de

Fisher à 7 et 77 degrés de liberté au risque de 5% pour

toutes les séries. En plus, pour les séries des prix de la

Côte d'Ivoire, Niger, Sénégal et Togo ; une

variabilité intra-mensuelle a été détectée.

En effet, la valeur calculée de la statistique FM (voir

encadré ci-dessus également) est supérieure à la

valeur critique de la loi de Fisher à 11 et 77 degrés de

liberté au seuil de 5% pour ces séries indiquant ainsi la

présence des effets saisonniers à ce seuil.

Ces résultats nous obligent à recourir aux

techniques de désaisonnalisation. Pour toutes les séries, la

méthode censusX12 a été utilisée afin de se

débarrasser de ces effets perturbateurs. Ce test a également

détecté et corrigé la présence des effets

saisonniers. Un test de racine unitaire non saisonnière sera

appliqué aux séries corrigées des variations

saisonnières (CVS). Celles-ci seront nommées en faisant suivre

les séries initiales par "_SA".

Test de racine unitaire non

saisonnière

Il sera fait recours de façon complémentaire aux

tests ADF et PP. Les résultats obtenus en s'aidant de ces deux tests

sont résumés dans le tableau n°5. De façon unanime,

les deux tests permettent de conclure que, sauf les prix du Bénin,

toutes les séries ne sont pas stationnaires à niveau à 5%

mais que leurs différences premières sont stationnaires à

ce même seuil. On conclut donc que ces séries sont

intégrées d'ordre 1. Quant à la série des prix du

Bénin, le test ADF indique qu'elle est stationnaire à niveau

alors que le test de PP permet de conclure qu'elle est plutôt

intégrée d'ordre 1. Pour départager les deux, les

critères d'information d'Akaïke et de Schwartz ont

été utilisés (cf. tableau n°4 ci-dessous). Ces

critères sont tous plus petits pour les résultats obtenus avec le

test ADF comparativement à ceux obtenus avec le test PP. Ils plaident

ainsi en la faveur de la stationnarité de la variable.

Tableau n°4: Critères d'information pour

la série du mil du Bénin

|

Tests de racine unitaire sur la série BU2_SA

|

|

Critères d'information

|

ADF à niveau

|

PP en différence première

|

|

Akaïke

|

8,49

|

8,56

|

|

Schwartz

|

8,58

|

8,59

|

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

Tableau n°5 Tests ADF et PP sur les séries

du mil

|

Test de stationnarité

|

A niveau

|

En différence première

|

|

Variable

|

ADF

|

. PP

|

ADF

|

PP

|

|

BE2_SA

|

-3,28(-2,89)

|

-2,63 (-2,89)

|

|

-6,55 (-1,94)

|

|

BU2_SA

|

-0,22 (-1,94)

|

-0,25 (-1,94

|

-8,81 (-1,94)

|

-8,81(-1,94)

|

|

CO2_SA

|

-2,68 (-2,89)

|

0,1 (-1,94)

|

-6,91 (-1,94)

|

-6,5(-1,94)

|

|

MA2_SA

|

-0,39 (-1,94)

|

-0,43 (-1,94)

|

-8,46 (-1,94)

|

-8,46(-1,94)

|

|

NI2_SA

|

-0,45(-1,94)

|

-0,42 (-1,94)

|

-8,03(-1,94)

|

-8,01(-1,94)

|

|

SE2_SA

|

-0,19(-1,94)

|

-0,2 (-1,94)

|

-7,41(-1,94)

|

-7,41(-1,94)

|

|

TO2_SA

|

-0,29 (-1,94)

|

-0,26 (-1,94)

|

-10,64 (-1,94)

|

-10,6 (-1,94)

|

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

Au total, parmi les sept séries, six sont

intégrées d'ordre 1 et la seule série restante est

stationnaire à niveau. Celle-ci ne peut donc être

co-intégrée aux autres. Le test de co-intégration ne

concernera donc que les six séries intégrées en

différence première.

ü Deuxième étape: Test de

co-intégration

Le test de co-intégration est la seconde étape

de la démarche de Gonzalez-Rivera. Avant d'appliquer la démarche

séquentielle telle qu'elle a été décrite plus haut,

il est important, au préalable, d'appliquer le test sur l'ensemble des

séries pour chercher à savoir si toutes les séries sont

intégrées ou non. Du fait que le test de co-intégration

à la Johansen est fondé sur une estimation d'un modèle VAR

par la méthode de maximum de vraisemblance, un premier problème

crucial est alors la détermination du nombre de retards optimal à

y inclure. En effet, on sait que le nombre à inclure dans un

modèle VAR doit être suffisant pour éviter

l'autocorrélation et tous les problèmes qu'elle engendre. De

même, non seulement l'introduction d'un nombre élevé des

retards épuise le nombre de degrés de liberté mais aussi

renchérit le rang de la matrice de co-intégration en surestimant

des effets purement transitoires. Pour éviter ces deux problèmes

à la fois, les critères d'information d'Akaike (AIC), de Schwartz

(SC) et de Hannan-Quinn (HQ) ont été utilisés (cf. tableau

n°6). Le principe de tous ces critères est de choisir un nombre de

retards qui minimise une fonction dans l'expression de laquelle interviennent

le nombre de décalages temporels, la taille de l'échantillon, le

nombre de variables et le déterminant de la matrice de

variances-covariances.

Le tableau n°6 ci-dessus indique que ces critères

donnent des nombres de retards tous différents. Un critère

supplémentaire a été alors utilisé comme appoint:

le ratio de vraisemblance (LR). Ce dernier supporte le critère d'Akaike

qui sélectionne quatre retards.

Tableau n°6 Détermination du nombre

optimal des retards

|

retards

|

LR

|

AIC

|

SC

|

HQ

|

|

0

|

-

|

53,13

|

55,10

|

53,92

|

|

1

|

429,69

|

48,10

|

51,06*

|

49,30

|

|

2

|

93,55

|

47,51

|

51,46

|

49,10*

|

|

3

|

50,77

|

47,47

|

52,41

|

49,46

|

|

4

|

54,52*

|

47,28*

|

53,20

|

49.67

|

Source: A partir des données

brutes et à l'aide du logiciel EVIEWS

* indique le nombre de retards optimal

sélectionné par le critère.

Au vu des résultats ainsi obtenus, on peut inclure

quatre retards dans l'application du test de co-intégration de

Johansen.

Encadré n°3: Les

différentes spécifications dans l'approche

multivariéé de Johansen

Le logiciel EVIEWS en propose 5. Celles-ci

diffèrent en fonction des paramètres déterministes

(constante et trend). Pour le choix d'un type de spécification, on peut

recourir aux résultats de tests de stationnarité des

variables.

Modèle [1] Il n'existe ni constante ni trend dans

le modèle à correction d'erreur et dans l'espace

co-intégrant. Ce modèle convient au cas où toutes les

séries n'ont aucune tendance déterministes aussi bien à

niveau qu'en différence première.

Modèle [2] Le modèle à correction

d'erreur n'a aucun terme déterministe mais l'espace co-intégrant

comporte une constante. Ce modèle convient quand aucune série

n'est affectée d'un trend linéaire.

Modèle [3] Le modèle à correction

d'erreur et l'espace co-intégrant contiennent une tendance seulement. Ce

modèle correspond au cas où les différences de certaines

séries comportent une constante.

Modèle [4]Les deux composantes déterministes

apparaissent dans l'espace co-intégrant tandis que le modèle

à correction d'erreur ne comporte que la constante. Ce modèle

s'utilise quand certaines variables comportent un trend linéaire et que

la relation de long terme est stable autour d'une tendance.

Modèle [5] Les deux composantes

déterministes apparaissent aussi bien dans l'espace co-intégrant

que dans le modèle à correction d'erreur. On emploie ce type de

modèle dans le cas où les différences premières de

certaines variables comportent à la fois un trend linéaire et une

constante.

En utilisant la statistique de la trace dont une brève

description a été faite au point II-2 du chapitre 2 et en

utilisant la spécification [2] (voir encadré n°3) en

conformité avec les résultats des tests de racine unitaire, on

obtient 3 relations de co-intégration aux seuils de 5% et 1% (cf.

tableau n° ci-dessous). En effet, la première fois que

l'hypothèse nulle est acceptée correspond au cas ou le nombre de

relations de co-intégration (r) est inférieur ou égal

à trois. Comme l'hypothèse que  est précédemment rejetée, on conclut à

l'existence d'exactement trois relations de co-intégration. Ce qui

signifie que, parmi les six marchés, quatre sont

intégrés. est précédemment rejetée, on conclut à

l'existence d'exactement trois relations de co-intégration. Ce qui

signifie que, parmi les six marchés, quatre sont

intégrés.

Tableau n°7:Test de co-intégration sur les

séries du mil

|

Hypothèse nulle

|

Statistique de la trace

|

|

Valeur calculée

|

Valeur critique (5%)

|

Valeur critique (1%)

|

|

169,76

|

102,14

|

111,01

|

|

108,83

|

76,07

|

84,45

|

|

61,63

|

53,12

|

60,16

|

|

29,87

|

34,91

|

41,07

|

|

9,11

|

19,96

|

24,60

|

|

3,42

|

9,24

|

12.97

|

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

Ces quatre marchés constituent un espace

économique intégré que la démarche de

Gonzalez-Rivera et Helmand permettra d'expliciter. Concrètement, cette

méthode séquentielle s'applique sous forme d'une sorte de

diagramme arborescent Considérons à titre illustratif la

série BE2. On teste d'abord l'existence d'une relation de

co-intégration entre elle et la série BU2 par exemple (le

critère que nous utiliserons est celui de la statistique de la trace).

Deux cas sont envisageables. Soit les deux ne sont pas

co-intégrées auquel cas, on exclut la variable BU2 et on effectue

le test de co-intégration de BE2 avec une des séries restantes.

Ou bien les variables BE2 et BU2 sont co-intégrées auquel cas, on

teste l'ajout d'une troisième variable. Si cet ajout n'a pas

augmenté le nombre des vecteurs co-intégrants alors cette

troisième variable est exclue et on en cherche une autre. Au cas

où le nombre de vecteurs co-intégrants a augmenté, les

trois variables forment un noyau intégré on teste alors l'ajout

d'une quatrième variable. Cette procédure est

réitérée jusqu'à ce que le nombre total des

variables soit épuisé. On change la variable initiale et on

répète la démarche ainsi de suite. Lorsque tous les cas

possibles ont été examinés, plusieurs sous espaces seront

formés. Parmi eux, ceux qui sont redondants sont éliminés.

L'application de cette méthode, en utilisant toujours

la statistique de la trace et en prenant soin à chaque fois de

sélectionner le nombre optimal de retards VAR à travers les

critères habituels de l'information, a conduit à l'obtention des

trois sous espaces suivants :

- 1er sous espace : Burkina, Côte

d'Ivoire, Mali et Niger

- 2ème sous espace : Côte

d'Ivoire, Mali, Niger et Togo.

- 3ème sous espace: Burkina,

Sénégal, Togo et Mali.

Comme il existe des relations de co-intégration entre

elles, ces six variables peuvent être modélisées sous forme

d'un modèle vectoriel à correction d'erreur

(théorème de représentation de Granger). Nous essaierons

d'utiliser cette forme de modélisation pour évaluer l'impact des

mesures de libéralisation entreprises par les pays membres de l'UEMOA

ainsi qu'une éventuelle incidence de la crise ivoirienne. Ainsi, nous

nous proposons d'estimer le modèle suivant:

(6) (6)

Le vecteur des endogènes ( ) et le vecteur des exogènes ( ) et le vecteur des exogènes ( ) sont tels que: ) sont tels que:

Le symbole  est mis pour la différence première. c et est mis pour la différence première. c et  désignent respectivement le vecteur des termes constants et le

vecteur d'impulsions non corrélées. Les matrices désignent respectivement le vecteur des termes constants et le

vecteur d'impulsions non corrélées. Les matrices , , et et  captent la dynamique de court terme tandis que la matrice captent la dynamique de court terme tandis que la matrice  capte la dynamique de long terme. Enfin, capte la dynamique de long terme. Enfin,  est introduit pour représenter la matrice des coefficients

associés aux variables exogènes. est introduit pour représenter la matrice des coefficients

associés aux variables exogènes.

Les résultats de l'estimation du modèle sont

reportés en annexe IV. Une normalisation par rapport aux prix du

Sénégal a été faite. Ces indiquent qu'à

long terme les prix du Sénégal dépendent positivement de

ceux de la Côte d'Ivoire et du Togo, et négativement de ceux des

autres pays. Cependant, les prix du Niger et de la Côte d'Ivoire n'ont

pas d'impact significatif.

Les coefficients de court terme indiquent que le coefficient

de la force de rappel associé à l'endogène est bien

négatif, inférieur à 1 en valeur absolue et significatif

au seuil de 5%., première condition de la validité du

modèle. Par ailleurs, les coefficients de rappel associés aux

prix de tous les autres pays ne sont pas significatifs indiquant l'absence de

possibilité d'ajustement de court terme en cas de déviation par

rapport à la relation d'équilibre. La plupart des variables

apparaissent avec leur signe attendu toutefois la non significativité de

plusieurs coefficients de court terme a été relevée. Ce

qui ne remet pas en cause la validité globale du modèle. Enfin

les résidus de toutes les équations du modèle ont les

propriétés d'un bruit blanc (non autocorrélation et

homoscédasticité) d'après le test de Ljung-Box et ceux de

White et de Breush-Godfrey.

4.2.2.3. Etude des marchés du riz

importé

Tout comme précédemment, les deux étapes

de la méthodologie de Gonzalez-Rivera et Helmand (2001) seront

successivement abordées.

ü Première étape : Etude de la

stationnarité des variables

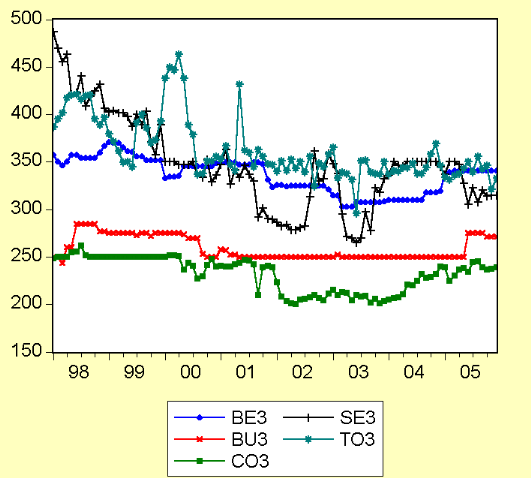

Bien qu'il soit malaisé de mettre en évidence

l'existence des mouvements saisonniers à partir du graphique ci-dessous,

une tendance globale à la baisse s'y observe. Contrairement au cas du

marché du mil, cette tendance ne semble plus opposer les pays

côtiers aux pays sahéliens. Cependant, on peut distinguer des

séries qui présentent des fluctuations remarquables laissant

croire que des paramètres perturbateurs persistent (Togo,

Sénégal) opposées à celles qui semblent être

stationnaires (Côte d'Ivoire, Burkina). Ce même constat ressort des

corrélélogrammes et corrélélogrammes partiels de

différentes séries (Annexes II).

Cependant, les corrélélogrammes et

corrélélogrammes partiels des séries

différenciées une seule fois (annexe II) ne présentent

plus de structures particulières. Les séries sont

vraisemblablement au plus intégrées d'ordre 1.

Graphique n°4: Evolution des prix moyens du riz

importé dans les pays de l'UEMOA de janvier 1998 à

décembre 2005

Source: A partir des données brutes

et à l'aide du logiciel EVIEWS

Mais du fait qu'il faut souvent craindre de tirer une

conclusion définitive à partir de l'observation graphique, nous

procéderons respectivement au test de saisonnalité et au test de

racine unitaire non saisonnière.

Test de saisonnalité

Il a été effectué un test de l'analyse de

la variance dont les résultats sont consignés en annexe III. Ce

test confirme largement des intuitions données par les graphiques. En

effet, seules les données du Mali sont affectées des facteurs

saisonniers mais toutes les séries ont une tendance. Dans l'objectif de

retirer ce trend, une régression sur le temps a été faite.

Les séries ainsi désaisonnalisées sont soumises aux tests

de racine unitaire non saisonnière. Leurs notations conservent celles

des séries initiales suivies de "_SA".

Tests de racine unitaire non

saisonnière

Dans ce type de modélisation, une importance capitale

est accordée à l'ordre d'intégration des séries.

Afin d'assurer la fiabilité des résultats, les tests ADF et PP

sont combinés. Comme le rappelle le tableau ci-dessous, ces deux types

de tests ont conduit exactement aux mêmes conclusions: les séries

CVS des prix du riz importé du Bénin, Burkina et de la Côte

d'Ivoire sont stationnaires en différence première tandis que

celles du Mali, Niger, Sénégal et Togo le sont déjà

à niveau au seuil de 5%. Par ailleurs la série de cours

international du riz notée COURS est intégrée d'ordre

après être désaisonnalisée comme toutes les autres.

Sa différence première, DCOURS, sera par la suite

utilisée.

Tableau n°8; Tests ADF et PP sur les

séries du riz importé

|

Test de stationnarité

|

A niveau

|

En différence première

|

|

Variable

|

ADF

|

. PP

|

ADF

|

PP

|

|

BE3_SA

|

-0,42(-1,94)

|

-0,39 (-1,94)

|

-8,3 (-1,94)

|

-8,31(-1,94)

|

|

BU3_SA

|

0,34 (-1,94)

|

0,34 (-1,94

|

-10,53 (-1,94)

|

-10,49(-1,94)

|

|

CO3_SA

|

-0,33 (-1,94)

|

-0,35 (-1,94)

|

-10,81(-1,94)

|

-10,97(-1,94)

|

|

SE3_SA

|

-2,95(-2,89)

|

-2,96 (-2,89)

|

|

|

|

TO3_SA

|

-4,54(-3,46)

|

-4,41 (-3,46)

|

|

|

|

COURS_SA

|

-0,51 (-1,94)

|

-0,53 (-1,94)

|

-7,08 (-1,94)

|

-6,48 (-1,94)

|

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

Les séries stationnaires ne pouvant être

co-intégrées avec les séries intégrées

d'ordre 1, seules ces dernières seront étudiées au moyen

de la théorie de la co-intégration. Les autres seront

modélisées selon une approche VAR.

ü Deuxième étape: Test de

co-intégration

Pour des raisons déjà évoquées, la

recherche du nombre optimal des retards à introduire dans le

modèle VAR est le premier point auquel on doit accorder un

intérêt vital dans le test de co-intégration

multivarié de Johansen. Les critères traditionnels d'information

(cf. tableau ci-après) permettent de ne retenir qu'un seul retard.

Tableau n°9: Détermination du nombre

de retards optimal

|

Retard

|

LR

|

AIC

|

SC

|

HQ

|

|

0

|

-

|

32,53

|

33,74

|

33,02

|

|

1

|

74,76*

|

31,91*

|

33,56*

|

32,57*

|

|

2

|

12,78

|

32,08

|

34,17

|

32,92

|

|

3

|

15,10

|

32,21

|

34,73

|

33,23

|

|

4

|

18,66

|

32,27

|

35,23

|

33.47

|

Source: A partir des données brutes

et à l'aide du logiciel EVIEWS

Le nombre de retards étant ainsi choisi, le

problème est maintenant de choisir le type de spécification. En

invoquant les tests de l'ordre d'intégration des séries, le

modèle [1] est retenu. La statistique de la trace indique l'existence de

deux relations de co-intégration aux seuils de 5% et 1% entre les trois

variables.

Tableau n°10: Test de co-intégration des

séries du riz importé

|

Statistique de la trace

|

|

Hypothèse nulle

|

Valeur calculée

|

Valeur critique (5%)

|

Valeur critique (1%)

|

|

56,87

|

34,91

|

41,07

|

|

25,29

|

19.96

|

24,6

|

|

8,04

|

9.24

|

12,97

|

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

Il en résulte que les marchés du riz

importé du Bénin, Burkina et Côte d'Ivoire sont tous

intégrés conformément à la démarche de

Gonzalez-Rivera et Helmand. Ces trois pays constituent donc un espace

économique intégré.

Toutefois, avec l'introduction de la différence

première du cours international du riz comme variable exogène

supplémentaire, ces trois marchés se trouvent plutôt

fragmentés. En effet, le tableau suivant, dans lequel sont

résumés les résultats de test de la trace, indique

l'existence de trois relations de co-intégration entre les trois

variables. Ce qui signifie que l'hypothèse de co-intégration est

rejetée.

Tableau n°11: Tests de co-intégration

entre les séries du riz importé en tenant compte du cours

international du riz.

|

Statistique de la trace

|

|

Hypothèse nulle

|

Valeur calculée

|

Valeur critique (5%)

|

Valeur critique (1%)

|

|

71,71

|

34,91

|

41,07

|

|

33,24

|

19,96

|

24,6

|

|

14,15

|

9,24

|

12,97

|

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

Le cours international du riz apparaît donc comme

étant le facteur de désintégration des marchés.

Pour évaluer l'impact de différentes politiques

économiques ainsi que l'incidence de la crise ivoirienne, le

modèle vectoriel à correction d'erreur suivant sera estimé

ou la variable cours international du riz (facteur de

désintégration) sera omise.

. (7) . (7)

Le vecteur des endogènes ( ) et le vecteur des exogènes ( ) et le vecteur des exogènes ( ) sont tels que: ) sont tels que:

Le symbole  est mis pour la différence première. c et est mis pour la différence première. c et  désignent respectivement le vecteur des termes constants et le

vecteur d'impulsions non corrélées. La matrice des coefficients

de court terme et celle des coefficients de long terme sont respectivement

symbolisées par désignent respectivement le vecteur des termes constants et le

vecteur d'impulsions non corrélées. La matrice des coefficients

de court terme et celle des coefficients de long terme sont respectivement

symbolisées par et et  tandis que tandis que  est introduit pour représenter la matrice des coefficients

associés aux variables exogènes. est introduit pour représenter la matrice des coefficients

associés aux variables exogènes.

Les résultats de l'estimation sont reportés en

annexes IV. Le terme de rappel associé à la variable

endogène est bien négatif, inférieur à

l'unité en valeur absolue et significativement différent de 0 au

seuil de 5%. La condition première de validité du modèle

est donc satisfaite. Le coefficient d'ajustement de court terme des prix du

Burkina admet certes le signe théorique attendu mais n'est pas

statistiquement significatif. Ce qui indique l'absence d'une dynamique

d'ajustement de courte période. Quant à la composante de la force

de rappel associée aux prix du riz importé de la Côte

d'Ivoire, elle est affectée du mauvais signe et est statistiquement non

nulle. Les tests de Ljung-Box, White et Breush-Godfrey appliqués aux

résidus de différentes équations du système

indiquent que ceux-ci sont non autocorrélés et

homocédastiques.

L'analyse des séries du Sénégal est du

Togo sera menée au moyen d'un VAR dont le tableau suivant donne les

critères de détermination du nombre optimal de retards. On y

observe que tous les critères utilisés sélectionnent un

seul retard. En conséquence, on peut supposer que ce nombre est

représentatif.

Tableau n°12: Détermination du nombre de

retards optimal

|

Retard

|

LR

|

AIC

|

SC

|

HQ

|

|

0

|

-

|

17,58

|

18,07

|

17,78

|

|

1

|

50,93*

|

17,04*

|

17,64*

|

17,28*

|

|

2

|

3,21

|

17,09

|

17,8

|

17,37

|

|

3

|

4,13

|

17,12

|

17,94

|

17,45

|

|

4

|

5,1

|

17,14

|

18,07

|

17,51

|

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

Le modèle spécifié est donc le

suivant:

Où

-

-

- c et  représentent respectivement le vecteur de termes constants et le

vecteur d'impulsions non corrélées. représentent respectivement le vecteur de termes constants et le

vecteur d'impulsions non corrélées.

Les résultats de l'estimation de ce modèle sont

présentés en annexes IV.

4.2.2.4. Etude des marchés du

maïs

Nous examinerons tour à tour les deux étapes

définies dans l'approche de Gonzalez-Rivera et Helmand.

ü Première étape: Etude de la

stationnarité des variables

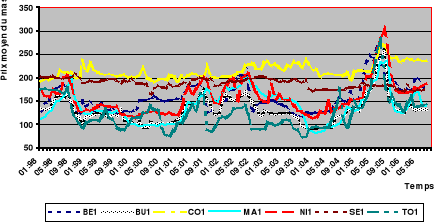

Examinons les séries d'abord graphiquement. Au vu du

graphique n°5 ci-dessous, toutes les séries semblent avoir une

tendance commune en dépit de quelques déviations

constatées par rapport à celle-ci. Le Sénégal se

démarque de cette évolution globale par une plus grande

stabilité. Il faut en plus remarquer qu'au cours de la période

allant de mai à août 2005 caractérisée par une grave

crise alimentaire au Niger, les prix ont soudainement grimpé sur tous

les sept marchés matérialisant ainsi leur niveau

'interdépendance. Les seuils planchers s'observent, pour l'essentiel, au

Togo. Globalement, il est difficile de se prononcer sur l'existence des effets

saisonniers ou leur inexistence à partir de cette lecture graphique.

Graphique n°5: Evolution des prix moyens du

maïs dans les pays de l'UEMOA de janvier 1998 à décembre

2005

Source: A partir des données brutes et

à l'aide du logiciel EXCEL

En se servant des représentations graphiques de leurs

fonctions d'autocorrélation et autocorrélation partielle (cf.

annexes II), les séries brutes paraissent cependant être

affectées par des effets perturbateurs insinuant qu'elles ne sont pas

stationnaires. Toutefois, l'application du filtre de différence

première a vraisemblablement éliminé ces paramètres

parasites, les corrélélogrammes et corrélélogrammes

partiels des séries en différence première (annexe II) ne

présentant plus de structure particulière.

Si l'analyse graphique est une étape souvent

indispensable, elle reste néanmoins limitée à

écarter complètement le doute sur les caractéristiques

réelles des chroniques. C'est pourquoi, les différentes

appréhensions qu'elle suggère seront vérifiées par

des tests de saisonnalité et de racine unitaire non saisonnière.

Test de saisonnalité

Afin de s'assurer que les séries ne sont

affectées par des structures saisonnières ou, au cas contraire de

corriger celles-ci, le test de l'analyse de la variance et la technique

CensusX12 ont été utilisées. Seuls les résultats de

l'analyse de la variance sont reportés en annexes III. Ils

détectent la présence des effets saisonniers confirmée et

corrigée par la technique CensusX12. Les séries CVS feront

l'objet du test de racine unitaire.

Tests de racine unitaire non

saisonnière

Les résultats du test ADF et du test PP

appliqués aux séries désaisonnalisées sont

résumés dans le tableau ci-dessous. Ils indiquent que, en dehors

des prix de la Côte d'Ivoire qui sont stationnaires à niveau,

toutes les séries sont intégrées d'ordre 1.

Tableau n°13: Tests de racine unitaire non

saisonnière sur les séries du maïs

|

Test de stationnarité

|

A niveau

|

En différence première

|

|

Variable

|

ADF

|

. PP

|

ADF

|

PP

|

|

BE1_SA

|

0,09(-1,94)

|

0,14 (-1,94)

|

-8,89 (-1,94)

|

-9,91(-1,94)

|

|

BU1_SA

|

-0,49 (-1,94)

|

-0,48 (-1,94)

|

-10,54 (-1,94)

|

-10,54(-1,94)

|

|

CO1_SA

|

-3,33 (-2,89)

|

-3,18 (-2,89)

|

|

|

|

MA1_SA

|

-0,29 (-1,94)

|

-0,33 (-1,94)

|

-8,41 (-1,94)

|

-8,42(-1,94)

|

|

NI1_SA

|

-0,5(-1,94)

|

-0,47 (-1,94)

|

-8,81(-1,94)

|

-9,85(-1,94)

|

|

SE1_SA

|

-2,64(-1,94)

|

-2,46 (-2,89)

|

-11,82(-1,94)

|

-11,62(-1,94)

|

|

TO1_SA

|

-0,46 (-1,94)

|

-2,56 (-2,89)

|

-10,06(-1,94)

|

-10,09 (-1,94)

|

Source: A partir des données brutes

et à l'aide du logiciel EVIEWS

ü Deuxième étape: Test de

co-intégration

Le test de co-intégration de Johansen étant

fondé sur l'estimation d'un modèle VAR, il est nécessaire

de s'interroger préalablement sur le nombre optimal de retards à

y inclure. Pour se faire, un recours a été fait aux

critères d'information (voir tableau ci-après). SC et HQ sont

sélectionnent un seul retard et AIC en sélectionne quatre. Mais,

compte tenu des résultats donnés par le LR et le FPE soutenant le

AIC, il paraît plus vraisemblable d'introduire jusqu'à quatre

retards.

Tableau n°14 Détermination du nombre de

retards VAR optimal

|

Retard

|

LR

|

FPE

|

AIC

|

SC

|

HQ

|

|

0

|

-

|

7,60E+12

|

46,68

|

48,65

|

47,47

|

|

1

|

264,05

|

4,79E+11

|

43,89

|

46,85*

|

45,09*

|

|

2

|

69,95

|

3,91E+11

|

43,65

|

47,59

|

45,24

|

|

3

|

63,2

|

3,32E+11

|

43,41

|

48,34

|

45,4

|

|

4

|

59,6*

|

2,82E+11*

|

43,13*

|

49,05

|

45,52

|

Source: A partir des données brutes

et à l'aide du logiciel EVIEWS

Pour réaliser le test, les règles de

décisions basées sur la statistique de la trace servent de

référence. Le test a été effectué dans le

modèle [2]. Consignés dans le tableau suivant, les

résultats du test indiquent l'existence de cinq relations de

co-intégration entre les six variables au seuil de 5%. Le nombre de ces

relations se limite à quatre au seuil de 1%. Avec une marge d'erreur de

5%, on conclut donc que tous les six marchés sont intégrés

et forment un espace économique commun.

Tableau n°15: Test de co-intégration sur

les séries du maïs

|

Hypothèse nulle

|

Statistique de la trace

|

|

Valeur calculée

|

Valeur critique (5%)

|

Valeur critique (1%)

|

|

232,72

|

94,15

|

103,18

|

|

161,8

|

68,52

|

76,07

|

|

101,23

|

47,21

|

54,46

|

|

51,1

|

29,68

|

35,65

|

|

18,96

|

15,41

|

20,04

|

|

3,06

|

3,76

|

6.65

|

Source: A partir des données brutes

et à l'aide du logiciel EVIEWS

Il reste à aborder la question relative à

l'évaluation de l'impact des mesures de libéralisation et de

l'incidence de la crise ivoirienne. Le modèle en servira de base:

(8) (8)

Avec,  , ,

La signification de tous les autres facteurs reste identique

que dans (6).

Les résultats de l'estimation du modèle sont

reportés en annexes IV. On remarque que le coefficient de rappel

associé à l'endogène a satisfait à toutes les

propriétés requises (il est appartient à l'intervalle ]0,

-1] et est statistiquement différent de 0). Ensuite, les coefficients de

rappel des prix du Niger, Mali et Togo remplissent ces mêmes conditions.

Il existe donc pour ces séries des mécanismes régulateurs

qui assurent le retour à l'équilibre en cas de choc affectant la

relation de long terme. Pour le Bénin (respectivement le Burkina), le

coefficient de rappel est positif (respectivement négatif) mais non

significatif. Enfin, les tests d'autocorrélation de Ljung-Box et

d'homoscédasticité de White assurent que les résidus sont

blancs.

4.2.2.5. Etude des marchés du

sorgho

Conformément à la démarche de

Gonzalez-Rivera et Helmand, la stationnarité des variables sera

étudiée avant de procéder à un test

séquentiel de co-intégration.

ü Première étape: Etude de la

stationnarité des variables

Un survol du graphique ci-dessous, décrivant

l'évolution des différentes chroniques, permet de remarquer que

les prix du Burkina, Mali et Niger ont une évolution très

semblable caractérisée notamment par une plus grande

stabilité et des niveaux planchers comparativement aux autres

séries bien que leur tendance soit plutôt à la hausse. En

revanche, les prix pratiqués au Togo et au Bénin se

démarquent leur niveau relativement élevé avec des

fluctuations d'intensité certes variable.

Graphique n°6: Evolution des prix moyens du

sorgho dans les pays de l'UEMOA de janvier 1998 à décembre

2005

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

L'analyse des fonctions d'autocorrélation (dont les

représentations graphiques sont reportées en annexe II) indique

l'existence des coefficients de corrélations significatifs même

à des ordres relativement grands. Toutefois, on remarque que ces

coefficients d'autocorrélation (respectivement d'autocorrélation

partielle) significatifs s'accompagnent d'une décroissance exponentielle

ou sinusoïdale de la fonction d'autocorrélation partielle

(respectivement d'autocorrélation). Ce qui est souvent indicatif des

processus de type SARIMA. Enfin, l'application du filtre de différence

première semble avoir éliminé tout effet perturbateur.

Les tests de racine unitaire (ADF et PP, cf. tableau

ci-après) corroborent largement les idées qui découlent de

l'observation graphique.

Tableau n°16 Test de racine unitaire sur les

séries du sorgho

|

Test de stationnarité

|

A niveau

|

En différence première

|

|

Variable

|

ADF

|

. PP

|

ADF

|

PP

|

|

BE5_SA

|

-3,57(-2,89)

|

0,43 (-1,94)

|

|

-5,63 (-1,94)

|

|

BU5_SA

|

-0,34 (-1,94)

|

-0,34 (-1,94)

|

-9,14(-1,94)

|

-9,14(-1,94)

|

|

MA5_SA

|

-0,11 (-1,94)

|

-0,21 (-1,94)

|

-7,88 (-1,94)

|

-7,88 (-1,94)

|

|

NI5_SA

|

-0,21(-1,94)

|

-0,29 (-1,94)

|

-9,08 (-1,94)

|

-9,15 (-1,94)

|

|

TO5_SA

|

-0,63 (-1,94)

|

-0,65(-1,94)

|

-9,68 (-1,94)

|

-9,72 (-1,94)

|

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

Mis à part les prix du Bénin, ces tests

indiquent unanimement que toutes les séries sont stationnaires en

différence première. Quant à la série du

Bénin, les conclusions de ces deux tests ont été

divergentes. ADF conclut qu'elle est stationnaire à niveau tandis que PP

exige qu'elle soit différenciée une seule fois pour être

stationnaire. Cette seconde option a été rejetée par les

critères d'information d'Akaike et de Schwartz qui sont minimums pour

les résultats obtenus avec le test ADF comme l'indique le tableau

suivant.

Tableau n°17: Critères d'information pour

la série du sorgho du Bénin

|

Tests de racine unitaire sur la série BE5_SA

|

|

Critères d'information

|

ADF à niveau

|

PP en différence première

|

|

Akaïke

|

8,21

|

8,3

|

|

Schwartz

|

8,29

|

8,33

|

Source: A partir des données brutes

et à l'aide du logiciel EVIEWS

Finalement, nous acceptons que cette série soit

stationnaire à niveau. Le test de co-intégration ne se portera

donc que sur les quatre autres chroniques

ü Deuxième étape: Test de

co-intégration

Pour le besoin de réaliser ce test, on peut introduire

deux retards comme l'indiquent les critères d'information d'Akaike (AIC)

et de Hannan-Quinn (HQ) bien que le critère de Schwartz (SC) opte

plutôt pour l'introduction d'un seul retard.

Tableau n°18: Détermination du nombre de

retards optimal

|

Retard

|

LR

|

AIC

|

SC

|

HQ

|

|

0

|

-

|

36,34

|

37,44

|

36,78

|

|

1

|

290,39

|

32,97

|

34,5*

|

33,59

|

|

2

|

45,4

|

32,7*

|

34,67

|

33,5*

|

|

3

|

9,66

|

32,91

|

35,32

|

33,88

|

|

4

|

27,1*

|

32,85

|

35,7

|

34

|

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

Nous retenons le modèle [2] également. Les

résultats de ce test indiquent l'existence de trois relations de

co-intégration entre les quatre séries intégrées

d'ordre 1 au seuil de 5% contre deux au seuil de 1%. Par conséquent,

avec un risque d'erreur de 5%, tous les quatre marchés ainsi

étudiés sont intégrés et forment un espace

économique commun.

Tableau n°19: Test de co-intégration sur

les séries du sorgho

|

Hypothèse nulle

|

Statistique de la trace

|

|

Valeur calculée

|

Valeur critique (5%)

|

Valeur critique (1%)

|

|

65,33

|

39,89

|

45,58

|

|

30,37

|

24,31

|

29,75

|

|

15,51

|

12,53

|

16,31

|

|

3,26

|

3,84

|

6.51

|

Source: A partir des données brutes

et à l'aide du logiciel EVIEWS

Etant donné qu'il existe de relation de

co-intégration entre ces quatre variables, il est possible de les

modéliser sous une forme VECM. Nous proposons le modèle suivant

aux fins d'évaluation des effets des mesures

préférentielles et l'incidence de la crise ivoirienne.

(9) (9)

Avec,  , ,

. .

Les différents paramètres gardent la

signification qui leur est donnée dans (7).

Les résultats de l'estimation sont

présentés en annexes IV. La relation de long terme a

été normalisée par rapport aux prix du Niger. Elle indique

qu'à long terme, les prix du Niger dépendent négativement

de ceux du Niger, l'influence des autres séries étant

négligeable. Les conditions requises sur le coefficient de la force de

rappel de la variable endogène remplit sont toutes

vérifiées. Mais, ce coefficient est le seul à les remplir,

les autres étant non significatifs. L'hypothèse de la blancheur

des résidus est confirmée par le test de Ljung-Box ,

Breush-Godfrey et White. Le test de Jarque-Béra indique quant à

lui que les résidus sont normaux autorisant ainsi tout test fondé

sur cette hypothèse.

4.2.2.6. Marchés du riz local

Comme tous les marchés étudiés

précédemment, l'analyse en deux étapes de Gonzalez-Rivera

et Helmand sera menée.

ü Première étape: Test de

stationnarité

Il sera préalablement procéder à un

examen visuel des séries. Quand, on se réfère à

la

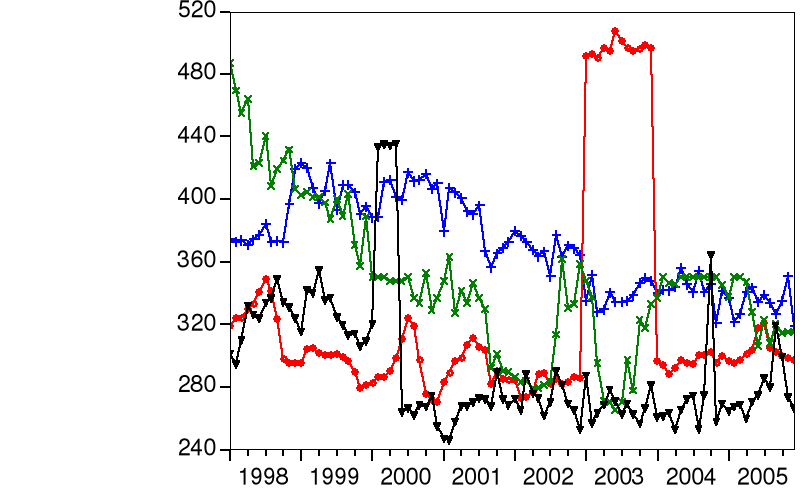

Graphique n°7: Evolution des prix moyens du riz

local dans les pays de l'UEMOA de janvier 1998 à décembre

2005

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

figure ci-dessus, on observe que les prix du riz local ont une

évolution globale à la baisse comparable à celle du riz

importé. Toutefois, suivant les pays, on note des variations parfois

importantes que divers facteurs peuvent expliquer (choc d'offre,

décision politique, etc.). Ainsi, des hausses notoires sont observables

pendant le premier semestre de l'année 2000 au Togo. Plus remarquables

sont l'ampleur et le maintien de l'envolée des prix de cette

céréale à la Côte d'Ivoire durant l'année

2003 et le premier trimestre de l'année 2004. Il convient

également de souligner, à l'instar des séries de toutes

les autres céréales, l'augmentation quasi-simultanée des

prix pendant la période allant de mai à octobre 2005

correspondant la période de soudure accompagnée d'une

insécurité alimentaire manifeste au Niger. Cette flambée

des prix apparaît comme un phénomène purement

spéculatif en principe conjoncturel. En effet, la production

céréalière était globalement moins bonne au Sahel

en 2005. Les commerçants, fidèles à leur objectif de

réalisation des profits, achètent et stockent des

céréales en anticipant des hausses conséquentes des prix.

Il se crée ainsi un choc d'offre traduit par la rareté de

certaines denrées courantes. En ce qui concerne le sorgho, les prix

observés à Cotonou sont plus élevés que ceux

pratiqués dans le groupe sahélien et ce, même pendant la

période de soudure de 2005 où les prix plafonds sont

observés au Niger pour toutes les autres céréales. Le

Niger, Burkina et Mali se caractérisent par une évolution

similaire de leurs prix du sorgho. L'évolution de prix au Togo suit une

dynamique singulière par son extrême variabilité

relativement aux autres.

Les présomptions précédentes peuvent

paraître non plausibles. En effet, dans le fait, les prix des

céréales augmentent assez régulièrement entre la

période de récolte et la période de soudure avant de

revenir à un bas niveau avec l'arrivée sur les marchés

d'une nouvelle récolte. Il est donc nécessaire de procéder

aux tests afin de confirmer ou d'infirmer les différentes intuitions.

Tests de saisonnalité

Tout comme le test de l'analyse de la variance, la

méthode CensusX12 indique que ces séries sont

saisonnières. Cette dernière méthode (CensusX12) a

été utilisée pour corriger ces variations

saisonnières. Les séries CVS seront notées en faisant

suivre les séries initiales de "_SA". Nous procédons ensuite

à un test de racine unitaire sur celles-ci.

Tests de racine unitaire non

saisonnière

Les résultats des tests ADF et PP résumés

dans le tableau ci-après indiquent que, exceptée la série

de la Côte d'Ivoire qui est intégrée d'ordre 1, toutes les

autres sont stationnaires à niveau.

Tableau n°20: Résultats des tests ADF et

PP sur les séries du riz local.

|

Test de stationnarité

|

A niveau

|

En différence première

|

|

Variable

|

ADF

|

. PP

|

ADF

|

PP

|

|

BE4_SA

|

-3,75(-3,46)

|

-3,54 (-3,46)

|

|

|

|

CO4_SA

|

-0,55 (-1,94)

|

-0,55 (-1,94)

|

-9,48(-1,94)

|

-9,48(-1,94)

|

|

SE4_SA

|

-2,95 (-2,89)

|

-2,96 (-2,89)

|

|

|

|

TO4_SA

|

-3,51 (-2,89)

|

-3,41(-2,89)

|

|

|

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

Ainsi, la série de la Côte d'Ivoire est

stationnarisée et utilisée avec les autres variables pour

procéder à l'estimation d'un modèle VAR dont le tableau

suivant synthétise les résultats relatifs à la

détermination du nombre optimal des retards.

Tableau n°21: Détermination du nombre

optimal de retards VAR

|

Retard

|

LR

|

AIC

|

SC

|

HQ

|

|

0

|

-

|

36,64

|

37,85

|

37,13

|

|

1

|

147

|

35,06*

|

36,71*

|

35,72*

|

|

2

|

19,95

|

35,13

|

37,23

|

35,98

|

|

3

|

16,22

|

35,24

|

37,78

|

36,27

|

|

4

|

30,35*

|

35,12

|

38,1

|

36.32

|

Source: A partir des données brutes et

à l'aide du logiciel EVIEWS

Les trois critères d'information utilisés (AIC,

SC et HQ) sont tous favorables à l'introduction d'un seul retard. Bien

que le LR sélectionne plutôt quatre retards, on peut

considérer qu'un seul retard est représentatif.

Le modèle à estimé est donc de la forme

suivante:

où où

et et  désignent respectivement la matrice des coefficients

associés aux valeurs retardées des endogènes et la matrice

des coefficients associés aux exogènes. désignent respectivement la matrice des coefficients

associés aux valeurs retardées des endogènes et la matrice

des coefficients associés aux exogènes.  et et  désignent respectivement le vecteur des constantes et le vecteur

d'impulsions non corrélées. désignent respectivement le vecteur des constantes et le vecteur

d'impulsions non corrélées.

Les résultats de l'estimation du modèle sont

reportés en annexes IV. Les tests de Breush-Godfrey et de Ljung-Box

montrent que les résidus ne sont pas autocorrélés tandis

que le test de White indique l'absence d'autocorrélation de

résidus.

|

|