Intégration des marchés céréaliers dans l'UEMOA. Une analyse par les prix( Télécharger le fichier original )par Salissou MALAM SOULEY Ecole nationale supérieure de statistique et d'économie appliquée - Ingénieur statisticien économiste 2007 |

3.2.3. Modèles à effets de seuilLes modèles à effets de seuil sont des prolongements des modèles auto-régressifs linéaires. Ils permettent de mettre en évidence l'existence des ruptures de grandes ampleurs dans l'évolution des chroniques. Dans les études de l'intégration des marchés, ils sont utilisés pour tenir compte de la non stationnarité des coûts de transports. Les formes les plus répandues sont les modèles SETAR (Self-Exciting Threshold AutoRegressive ou modèles à transmission brutale) et les modèles STAR (Smooth Transition AutoRegressive ou modèles à transmission douce)17(*). 3.2.3.1. Modèles SETARLes jalons de ce type de modélisations remontent aux travaux de Tong (1977a, 1977b, 1978 et 1980). Mais , il a fallu 1980 avec les travaux conjoints de Tong et Lim pour qu'une véritable formalisation en soit proposée. Les modèles SETAR se fondent sur l'idée qu'une relation peut être linéaire sur des sous-périodes sans qu'elle ne le soit sur la période globale. L'exemple de Caner et Hansen (2001), selon lequel un processus peut suivre une marche aléatoire dans la zone centrale et avoir un comportement stable dans les zones extrêmes, en est assez illustratif. D'une manière générale, l'écriture

sous forme SETAR d'un processus

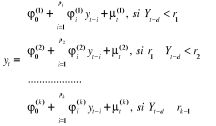

Il existe une version simplifiée de ces modèles

qui n'introduit que les valeurs retardées de l'endogène comme

variables explicatives. Dans ce cas, on dit qu'un processus

Tout comme précédemment, les Si, La modélisation SETAR suppose que la transmission est brutale .Mais, en réalité, il existe des phénomènes cycliques dans lesquels le passage d'un régime à l'autre ne se fait pas brutalement. Ce qui a conduit au développement des modèles STAR. * 17 En dehors de SETAR et STAR, il existe beaucoup d'autres types de modèles à effets de seuils. Nous pouvons citer par exemple les modèles SETARMA, les MA symétriques et les MA non linéaires. Mais nous nous limiterons aux modèles SETAR et STAR pour la simple raison qu'ils sont les plus utilisés dans les études portant sur les échanges internationaux de façon générale et sur l'intégration des marchés en particulier. |

|

est la suivante :

est la suivante :

est le vecteur des variables explicatives. Il contient des valeurs

retardées de l'endogène et d'autres variables. On peut ainsi

noter

est le vecteur des variables explicatives. Il contient des valeurs

retardées de l'endogène et d'autres variables. On peut ainsi

noter  où les

où les  (i = 1, 2, ...,p) sont les valeurs retardées de la variable

à expliquer et les

(i = 1, 2, ...,p) sont les valeurs retardées de la variable

à expliquer et les

sont des variables explicatives autres que les valeurs retardées

de l'endogène. . Les

sont des variables explicatives autres que les valeurs retardées

de l'endogène. . Les  sont des bruits blancs. non corrélés et les

sont des bruits blancs. non corrélés et les  sont des vecteurs colonnes à coefficients réels.

sont des vecteurs colonnes à coefficients réels. , on a:

, on a: , certains de ces coefficients pouvant éventuellement être

nuls.

, certains de ces coefficients pouvant éventuellement être

nuls.  désignent les constantes du modèles et

désignent les constantes du modèles et  la transposée du vecteur

la transposée du vecteur  ,

,  . Les

. Les  (

( ) sont les paramètres de seuil et

) sont les paramètres de seuil et la variable de transition.

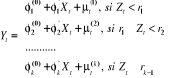

la variable de transition. suit un modèle

suit un modèle  lorsqu'il peut s'écrire sous la forme:

lorsqu'il peut s'écrire sous la forme:

sont des bruits blancs indépendants. Les

sont des bruits blancs indépendants. Les

sont des valeurs retardées de la variable

sont des valeurs retardées de la variable  et

et

sont des paramètres réels. Le système ci-dessus

indique qu'il y a plusieurs phases (régimes) dans l'évolution du

processus

sont des paramètres réels. Le système ci-dessus

indique qu'il y a plusieurs phases (régimes) dans l'évolution du

processus  . Le paramètre

. Le paramètre  désigne le nombre de ces régimes Chaque régime est

défini par un modèle auto-régressif linéaire (AR)

à un certain ordre. Par exemple la

désigne le nombre de ces régimes Chaque régime est

défini par un modèle auto-régressif linéaire (AR)

à un certain ordre. Par exemple la  équation du système montre que le régime n est

caractérisé par

équation du système montre que le régime n est

caractérisé par  . Le passage d'un régime à un autre dépend des

paramètres de seuil,

. Le passage d'un régime à un autre dépend des

paramètres de seuil,  (

( ) et de la valeur de la variable de transition,.

) et de la valeur de la variable de transition,. ou variable de seuil. On entend par variable de transition le processus

qui déclenche le passage d'un régime à un autre.

ou variable de seuil. On entend par variable de transition le processus

qui déclenche le passage d'un régime à un autre.  est le délai du déclenchement de ce processus.

est le délai du déclenchement de ce processus.

, le modèle

, le modèle se ramène à un cas particulier connu sous le nom des

modèles TAR (Threshold AutoRegressive ou modèles

auto-régressifs à seuil) d'ordre p à k régimes. Si

de plus k=1, on obtient un modèle auto-régressif usuel d'ordre p,

AR(p).

se ramène à un cas particulier connu sous le nom des

modèles TAR (Threshold AutoRegressive ou modèles

auto-régressifs à seuil) d'ordre p à k régimes. Si

de plus k=1, on obtient un modèle auto-régressif usuel d'ordre p,

AR(p).