Intégration des marchés céréaliers dans l'UEMOA. Une analyse par les prix( Télécharger le fichier original )par Salissou MALAM SOULEY Ecole nationale supérieure de statistique et d'économie appliquée - Ingénieur statisticien économiste 2007 |

3.2.3.2. Modèles STARLa forme générale des modèles STAR est semblable à celle des modèles TAR à deux régimes. Cependant, il existe principalement deux dissemblances entre les deux. La première est que la modélisation STAR utilise non pas une variable de transition mais plutôt une fonction de celle-ci. La seconde dissemblance entre ces deux types de modélisation vient du fait que, contrairement aux modèles TAR dont le passage d'un régime à un autre est brutal, le mode de transition des modèles STAR est « douce ». Formellement, l'écriture d'un processus F est une fonction bornée par 0 et 1. On retient

souvent les deux formes suivantes proposées par Terasvirta et Anderson

(1992):

Dans ce cas, on retrouve la forme

3.2.3.3. Estimation des modèles à effets de seuilLe principal problème qu'on rencontre dans l'estimation des modèles à effets de seuil est le choix de la variable de transition et de ses valeurs seuils.. Selon Tong (1990) et Craner et Hansen (2001), cette variable ne doit pas être une des variables explicatives. Cependant, se basant sur des raisonnements thématiques (en s'inspirant de la théorie économique par exemple) ou sur des tests statistiques, certains travaux choisissent une des variables explicatives comme étant la variable de seuil. Statistiquement, le choix de la variable de transition se fait

au moyen des tests de linéarité18(*) notamment le test de Tsay (1989). Le principe du test

de Tsay est de savoir si un modèle SETAR ou STAR est plus

adéquat qu'un modèle auto-régressif linéaire au vu

des données observées. L'idée est donc de détecter

d'éventuelles périodes de ruptures On l'applique sur les

valeurs retardées de l'endogène dans l'objectif de choisir la

variable Pour décrire la procédure du test, nous allons

considérer un Tester Les modèles à effets de seuil présentent quelques avantages dans l'analyse de l'intégration spatiale des marchés. Ils permettent non seulement de prendre en compte la non stationnarité des coûts de transactions (un des éléments saillants de l'arbitrage spatial) mais aussi la non linéarité dans le processus d'intégration qui peut être imputable à d'éventuels évènements majeurs. Les principaux inconvénients de ces modèles résident dans la complexité de leurs méthodes d'estimation. De plus, la méthode de Tsay, qui semble la plus simple relativement, est beaucoup critiquée du fait notamment de l'utilisation de l'analyse graphique. En effet, le graphique de bon nombre de séries ne se présentant pas sous une forme assez lisible, cette méthode n'est qu'approximative. De ce fait, malgré leurs bonnes propriétés, on leur préfère souvent les modèles vectoriels à correction d'erreurs. Au total, la littérature empirique appréhende le problème spécifique du commerce transfrontalier des céréales dans l'espace UEMOA sous divers aspects dont les pivots sont les coûts de transports, la mauvaise qualité des infrastructures routières et le non respect des règles communes. Au chapitre suivant, nous essaierons, ces différents facteurs aidant, de spécifier un modèle en tenant compte des données disponibles et des principales méthodes d'estimation utilisées dans les travaux antérieurs. * 18 Il existe plusieurs tests de linéarité parmi lesquels nous pouvons citer le test de Newbold et Granger (1976), Tong et Lim (1980), Keenan (1985), Hansen (1996), etc. Mais le dénominateur commun à tous ces tests est qu'ils sont complexes. Le test de Tsay est généralement présenté comme une alternative. |

|

sous une forme STAR d'ordre p est la suivante:

sous une forme STAR d'ordre p est la suivante:  . Où,

. Où,  et

et sont des constantes,

sont des constantes,  ,

,  ,

,  . F est la fonction de transition.

. F est la fonction de transition. et

et  avec

avec  .

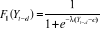

. est une fonction logistique. Pour cette raison les modèles STAR

qui l'utilisent sont appelés modèles STAR logistiques

(LSTAR).Selon Bresson et Pirotte (op.cit), ce type de modèles

décrit une situation où les phases de contraction et d'expansion

du cycle d'affaires peuvent avoir des dynamiques différentes mais la

transition entre les deux phases n'est pas brutale. Remarquons que quand

est une fonction logistique. Pour cette raison les modèles STAR

qui l'utilisent sont appelés modèles STAR logistiques

(LSTAR).Selon Bresson et Pirotte (op.cit), ce type de modèles

décrit une situation où les phases de contraction et d'expansion

du cycle d'affaires peuvent avoir des dynamiques différentes mais la

transition entre les deux phases n'est pas brutale. Remarquons que quand  ,

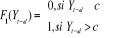

,  devient une fonction en escaliers et on a:

devient une fonction en escaliers et on a:

. Si

. Si  ,

,  . On se ramène alors à un

. On se ramène alors à un  usuel.

usuel. est une forme exponentielle et les modèles STAR qui l'utilisent

s'appellent modèles STAR exponentiels (ESTAR). Ils sont

généralement utilisés pour modéliser des processus

dont l'évolution est caractérisée par des phases

semblables mais d'intensités différentes. Quand

est une forme exponentielle et les modèles STAR qui l'utilisent

s'appellent modèles STAR exponentiels (ESTAR). Ils sont

généralement utilisés pour modéliser des processus

dont l'évolution est caractérisée par des phases

semblables mais d'intensités différentes. Quand  , les

, les  deviennent des modèles auto-régressifs

linéaires.

deviennent des modèles auto-régressifs

linéaires. pour laquelle la rupture est la plus prononcée. Le nombre de

retards d correspondant est le délai de transition. Ce test revient donc

à déterminer le paramètre d.

pour laquelle la rupture est la plus prononcée. Le nombre de

retards d correspondant est le délai de transition. Ce test revient donc

à déterminer le paramètre d.  à deux régimes. Sous l'hypothèse de

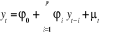

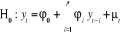

linéarité, l'évolution de ce processus est

gouvernée par une seule dynamique décrite par l'écriture

AR(p) suivante:

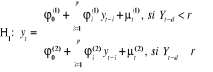

à deux régimes. Sous l'hypothèse de

linéarité, l'évolution de ce processus est

gouvernée par une seule dynamique décrite par l'écriture

AR(p) suivante:  On teste donc l'hypothèse

On teste donc l'hypothèse  contre

contre

équivaut à tester

équivaut à tester  . Le test s'exécute en quatre étapes. A la première

étape, on estime par les MCO le modèle AR(p) et on se donne un

ensemble des valeurs que peut prendre le paramètre d.. A la

deuxième étape, pour chaque valeur du paramètre d, on

ordonne les observation selon les valeurs croissantes de la variable de seuil

correspondante; On obtient ainsi deux régimes, le premier est

associé aux r premières observations et le second aux autres

observations. On estime de façon récursive tous les

modèles correspondant aux différentes valeurs de d. Ce qui permet

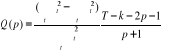

de déterminer la statistique Q de Tsay définie par:

. Le test s'exécute en quatre étapes. A la première

étape, on estime par les MCO le modèle AR(p) et on se donne un

ensemble des valeurs que peut prendre le paramètre d.. A la

deuxième étape, pour chaque valeur du paramètre d, on

ordonne les observation selon les valeurs croissantes de la variable de seuil

correspondante; On obtient ainsi deux régimes, le premier est

associé aux r premières observations et le second aux autres

observations. On estime de façon récursive tous les

modèles correspondant aux différentes valeurs de d. Ce qui permet

de déterminer la statistique Q de Tsay définie par: où T est le nombre total d'observations, k est le nombre

d'observations utilisées pour initialiser les estimations

récursives (Tsay conseille de prendre

où T est le nombre total d'observations, k est le nombre

d'observations utilisées pour initialiser les estimations

récursives (Tsay conseille de prendre ),

),  sont les résidus

sont les résidus normalisés,

normalisés,  sont les résidus de la régressions de

sont les résidus de la régressions de  sur les variables explicatives (y compris la constante). Sous

sur les variables explicatives (y compris la constante). Sous  ,

,  . Si

. Si  est acceptée alors le modèle TAR est rejeté. Sinon,

on retient comme valeur de d celle qui maximise Q(p) ou, ce qui revient au

même, qui minimise la probabilité associée à cette

statistique. La troisième étape consiste à

déterminer la valeur seuil à travers une analyse graphique en

portant en abscisses les valeurs ordonnées de la variable de seuil et en

ordonnées les t de Student des coefficients auto-régressifs

estimés récursivement. La valeur seuil correspond à la

première rupture observée. Une fois cette valeur

déterminée, à la dernière étape, on estime

le modèle TAR par les MCO.

est acceptée alors le modèle TAR est rejeté. Sinon,

on retient comme valeur de d celle qui maximise Q(p) ou, ce qui revient au

même, qui minimise la probabilité associée à cette

statistique. La troisième étape consiste à

déterminer la valeur seuil à travers une analyse graphique en

portant en abscisses les valeurs ordonnées de la variable de seuil et en

ordonnées les t de Student des coefficients auto-régressifs

estimés récursivement. La valeur seuil correspond à la

première rupture observée. Une fois cette valeur

déterminée, à la dernière étape, on estime

le modèle TAR par les MCO.