Évaluation de la performance globale du

Réseau des Caisses populaires d'épargne et de crédit de

Guinée (CPECG/Yètè Mali) de 2005 à 2009

Essai-intervention

Dirigé par

Ghislain PARADIS

Réalisé par

Jean Emmanuel LEONpour l'obtention du diplôme de

Maitrise en gestion et développement durable

Université de Sherbrooke, Faculté

d'administration

Février 2011

Remerciements

Je remercie Dieu pour m'avoir toujours guidé dans ma

vie.Je remercie tous ceux et toutes celles qui, d'une manière ou d'une

autre, ont contribué à la réalisation de mon mandat en

Guinée.

Spécialement, je remercie :

Ghislain Paradis, mon directeur d'essai et mon guide à

l'Université de Sherbrooke

Garnier Parent, ex-DG du CPECG Yètè Mali

Karamo Conde, DG du CPECG Yètè Mali et son

équipe

Marlyatou Diallo, DjenebaThiam,Sandra Ménard

Darlyn et Lisson Morisseau et ma femme Lise Francesca

Dunéant

Recommandation de Garnier

Parent

De: Garnier Parent <garnier.parent@videotron.ca>

Objet:

Intro. M. Léon

À: "Karamo, Conde"

<karamoconde@yahoo.fr>

Cc: doregn@yahoo.fr, "Josee St-Hilaire"

<jsthilaire@did.qc.ca>

Date: Lundi 21 juin 2010, 18h02

Bonjour M. Condé,

J'espère que vous allez bien de même que le

Réseau Yètè Mali.

Je vous écris pour vous informer que M. Jean

Emmanuel LEON (

jeanemmanuell@yahoo.fr), qui

est un étudiant de M. Ghislain Paradis (ex PDG de DID) à

l'Université de Sherbrooke, désirerait, dans le cadre de la

réalisation sa maîtrise en gestion et développement

durable, faire son essai de Maîtrise, sur les caisses populaires de

Yètè Mali. Il projette l'analyse du réseau

Yètè Mali.

Il souhaite analyser, sous un certain nombre de dimensions,

l'évolution de Yètè Mali de 1997 à nos jours.

À titre d'information, vous retrouverez en fichier attaché,

l'essentiel de sa proposition d'intervention.

Il a accepté un

mandat de coopérant volontaire pour le CECI Canadien à Conakry

etil prévoit arriver à Conakry le 23 juin 2010. Il compte

profiter des premiers mois de son séjour pour réaliser son essai.

Une fois sur place, il prendra contact avec vous afinde convenir s'il

vousagrée, de la faisabilité etdes modalités de

réalisation de son essai sur le Réseau Yètè

Mali.

Je vous recommande sincèrement M. Léon qui me

semble très sérieux dans sa démarche. À noter qu'il

y a également ouverture pour DID (discussions à poursuivre

à l'initiative de M. Léon) d'accompagner M. Léon dans la

réalisation de ses travaux notamment au niveau de l'analyse des impacts

sociaux du réseau sur les populations desservies.

Merci à l'avance pour l'accueil qu'il vous sera

possible de faire à M. Léon

Meilleures salutations à vous et à votre

équipe.

Garnier

Sommaire exécutif

L'évaluation de la performance des institutions de

microfinance (IMF) est une pratique très répandue dans le secteur

de la microfinance. Cependant, mes compétences en développement

durable m'ont permis de faire évoluer la méthode

d'évaluation des IMF, qui se limite aux dimensions financière et

sociale, en y intégrant la dimension gouvernance pour un processus plus

global. L'objet de cet essai est, en effet, d'évaluer la performance

globale du Réseau des Caisses populaires d'épargne et de

crédit de Guinée (CPECG Yètè Mali). Dans le cadre

de cet essai, la performance globale désigne« la

capacité des dirigeants d'une IMF à appliquer les principes de

bonne gouvernance afin d'assurer simultanément les performances sociales

et financières de l'institutiontout en appliquant les principes

defonctionnementen réseau fédéré ».

De ce fait, nous avons conçu l'outil

« indicateurs de performance globale » (IPG) qui permet la

mise en place d'un processus d'évaluation concerté avec les

parties prenantes. De manière spécifique nous

avonseffectué :

· L'analyse de la performance financière

présente une institution fonctionnant essentiellement sur ses ressources

propres grâce à sa capacité à mobiliser

l'épargne de ses membres. Elle présente certaines faiblesses au

niveau de sa gestion financière.

· L'analyse de la performance sociale

révèle que dans la majorité des cas les attentes des

parties prenantes sont récompensées. Notamment, l'institution

respecte des normes prudentielles établies par l'autorité de

tutelle; renforce la motivation de son personnel;offre des services

satisfaisants; et tient compte des recommandations qui lui sont faites par

Développement international Desjardins(DID). Néanmoins, l'absence

d'une politique de gestion des ressources humaineset les conditions de

crédits peu souples constituent certaines des préoccupations de

l'institution.

· L'analyse de la gouvernance de l'institution

révèle l'existence d'une vision stratégique

partagée, d'un mode de prise de décision clair, de la

transparence par la reddition des comptes, une répartition

équitable du pouvoir entre les hommes et les femmes, des dirigeants

représentatifs de la société guinéenne et de toutes

les caisses composant le réseau. Cependant, la non-optimisation de la

fonction de contrôle interne, son système d'information de gestion

peu fiable, l'incapacité des dirigeants à atteindre les objectifs

fixés, le manque de compétences en matière de

représentation, de négociation de gestion d'une institution

financière constituent les grandesfaiblesses de l'institution à

cet égard.

· Par ailleurs, le fonctionnement en réseau

fédéré esttrès effectif à l'échelle

de l'institution. Ainsi, la mise en commun des ressources, la standardisation

des opérations, la solidarité contractuelle, les

stratégies des règles internes de gouvernance sont des principes

bien intégrés à l'échelle du réseau.

En conclusion, des recommandations touchant les performances

sociale et financière etla gouvernance ont été

formulées à l'institution afin qu'elle puisse s'inscrire dans une

logique de pérennisation institutionnelle.

Table des matières

Sommaire exécutif

3

Introduction

8

PREMIÈRE PARTIE

10

LE CONTEXTE DE MON INTERVENTION

10

Présentation générale du contexte

11

? Brève présentation de la Guinée

11

? Présentation de la ville de Conakry

12

? Présentation du secteur de la microfinance en

Guinée en 2009

13

? Présentation du Réseau des Caisses

Populaires d'Épargne et de Créditde Guinée

(CPECG/Yètè Mali)

18

Cadre théorique et conceptuel

28

? La performance globale comme concept

28

? Peut-on associer l'économique et le social ?

28

? La gouvernance comme concept

30

? La performance sociale comme concept

30

? La performance financière comme concept

32

Méthodologie et limites du travail

35

? Conceptionet validation de l'outil

35

? Modalité des entrevues

35

? Méthode de cueillette des données

35

? Limite du travail

36

DEUXIEME PARTIE

37

PRÉSENTATION DES RESULTATS

37

? Performance financière

38

? Performance sociale

61

? Gouvernance

70

? Fonctionnement en réseau

75

TROISIEME PARTIE

78

RECOMMANDATIONS ETCONCLUSION

78

Références bibliographiques

91

Erreur ! Signet non

défini.

ANNEXES

94

Introduction

Pendant longtemps, plusieurs millions de personnes

gérant de petites activités génératrices de

revenus, à travers le monde, ont difficilement eu accès à

des services financiers adaptés. Ainsi, la microfinance s'est

imposée comme un outil d'inclusion en offrant des services

d'épargne, de crédit, d'assurance et de transfert d'argent

à cette catégorie dite exclue du système financier

traditionnel.

La microfinance a évolué comme un outil de

développement économique. Elle joue aussi un rôle

d'intermédiation sociale à travers le renforcement des

capacités des bénéficiaires et de leur capital social.

La microfinance sous sa forme actuelle s'est inspirée

de plusieurs modèles, notamment celui des coopératives

financières de Raiffeisen développées en Allemagne en 1864

et celui de Desjardins développé au Québec au début

du 20e siècle (Fatima, 2009). Néanmoins, les

praticiensreconnaissent l'effort de Mohammed Yunus qui, par la promotion du

système de crédit solidaire au Bangladesh au début des

années 80, a favorisé la reconnaissance du microcrédit

comme outil de lutte contre la pauvreté. Un effort qui lui a valu le

prix Nobel de la paix en 2006.

À l'origine, la microfinance était

destinée aux populations pauvres et rurales et visait

àsouteniretmoderniserlesecteuragricoleetmobiliser l'épargne des

paysans à travers la formule coopérative. Aujourd'hui, les

institutions de microfinance (IMF) ont également adopté d'autres

formules : mutuelles, organisations non gouvernementales, organisations

internationales, associations humanitaires et filiales de banques commerciales.

Les acteurs impliqués dans le secteur de la microfinance sont tout aussi

nombreux : agences de notation, fonds de placements et de garantie,

institutions financières internationales, etc.

Ainsi, le développement de la microfinance s'est

opéré sous l'influence de plusieurs paradigmes. Entre le

modèle de crédit ciblé, subventionné et

préconisé par de nombreux bailleurs de fonds dans les

années 70 et l'approche institutionnelle se fondant sur des principes de

marché, la microfinance cherche son équilibre (Ledgerwood, 1999).

En effet, cet équilibre qui est au centre des débats tend

à lier la microfinance à ses origines, sa mission sociale et sa

pérennité financière.

Dans cette perspective, certaines interrogations deviennent

les préoccupations de toute évaluation de performance globale

d'une institution de microfinance. Comment peut-on combiner à la fois

les objectifs sociaux et les objectifs de pérennité? Quelle

gouvernance pour quelle durabilité de l'institution?

Ce travail consiste à évaluer la performance

globale du Réseau des Caisses populaires d'épargne et de

crédit de Guinée (CPECG/YÈTÈ MALI), longtemps

encadré par Développement international Desjardins (DID),

selonles trois piliers de la durabilité d'une IMF : bonne

gouvernance, performance sociale, performance financière.

Également, le niveau d'intégration des critères essentiels

de fonctionnement en réseau fédéré sera

associé au processus d'évaluation de la performance globale du

CPECG Yètè Mali.

Cette évaluation basée sur une approche

participative, intégrant toutes les parties prenantes de l'IMF, se veut

un diagnostic, ainsi qu'une analyse comparative à l'échelle

nationale et régionale, aboutissant à des recommandations

basées sur les préoccupations de ces parties prenantes.

En première partie, après avoir décrit le

milieu d'intervention de mon essai, un cadre théorique justifiant mon

évaluation sera présenté. La deuxième partie de

l'essai est consacrée à l'analyse des résultats etla

troisième partie, aux recommandations qui ont été

adressées aux dirigeants de l'IMF.

PREMIÈRE PARTIE

LE CONTEXTE DE L'INTERVENTION

Présentation

générale du contexte

v Brève présentation de la Guinée

La République de Guinée (Guinée) est un

pays côtier situé dans la partie occidentale du continent

africain.Couvrant une superficie de 246 000 km2, elle est

limitée à l'ouest par la Guinée-Bissau et l'océan

Atlantique, au nord par le Sénégal et le Mali, à

l'est par la Côte d'Ivoire et au sud par la Sierra Léone et le

Liberia.

Du point de vue géoéconomique, la Guinée

est subdivisée en quatre régions naturelles assez bien distinctes

et intérieurement homogènes : Guinée maritime,

Moyenne-Guinée, Haute-Guinée et Guinée

forestière.Le pays doit son originalité à son milieu

naturel qui se caractérise par des contrastes climatiques, des

barrières montagneuses et l'orientation des reliefs qui se combinent

pour donner à chaque région des particularités du point de

vue du climat, du sol, de la végétation et du mode de vie

des populations.

En 2003, la population est estimée à 8,5

millions d'habitants (Organisation des Nations unies, 2005) et est

majoritairement constituée de femmes qui en représentent

51 %.D'après les résultats du recensement

général de la population et de l'habitat de 1996, la population

guinéenne vit essentiellement en milieu rural (70 %) et plus

de la moitié de la population urbaine est concentrée dans la

capitale (51 %).Le poids des personnes de moins de 15 ans (46 %)

traduit l'extrême jeunesse de la population guinéenne qui se

confirme par un âge moyen de 23 ans et un âge médian de

14,9 ans.

La Guinée réunit sur son territoire tous les

ingrédients aptes à générer un développement

économique et social enviable. Le relief est montagneux ou

accidenté sur près des deux tiers du territoire avec un important

réseau hydrographique aux fleuves puissants permettant des

aménagements hydroélectriques sur leurs parcours montagneux. Les

eaux continentales et maritimes sont poissonneuses et les précipitations

favorables à l'agriculture et à l'élevage. On y trouve une

grande quantité de ressources minérales, en particulier de la

bauxite, du fer, du diamant et de l'or. Le potentiel économique de la

Guinée repose essentiellement sur deux secteurs productifs : le

secteur primaire (rural) et l'industrie minière.

En Guinée, les secteurs de l'agriculture, de

l'artisanat et de la pêche regroupent quatre Guinéens sur cinq et

constituent les principaux pourvoyeurs d'emplois du pays.

Jusqu'à aujourd'hui, la Guinée n'a pas encore su

valoriser son potentiel et la pauvreté y est toujours présente.

Le revenu par tête d'habitant est estimé à 316 $ US

par an en 2007.Enfin, la Guinée se situe dans la catégorie

« Faible développement humain » selon le classement

de l'indice de développement humain de 160 sur 17 (Rapport mondial

sur le développement humain 2007).

v Présentation de

la ville de Conakry1(*)

La ville de Conakry, considérée comme une zone

spéciale, comprend cinq communes : Dixinn, Kaloum, Matam, Matoto et

Ratoma. Adossée à l'océan Atlantique, elle est

limitée vers le continent par la préfecture de Dubréka au

nord et par la préfecture de Coyah à l'est.

La zone de Conakry couvre une superficie de

308 km2. À sa pointe ouest se dessine l'archipel des

îles de Loos. La végétation est essentiellement

constituée de mangroves dans les communes de Ratoma et Matoto. Cette

végétation est menacée de destruction sous l'effet de la

poussée urbaine marquée par un développement des

constructions individuelles et des activités du secteur informel.

L'agriculture (cultures maraîchères, tubercules,

oléagineux, fruits, céréales) et l'élevage (surtout

de volaille) sont pratiqués principalement dans les zones

périphériques à caractère rural des communes de

Ratoma et Matoto sous forme familiale. Leur commercialisation assure un revenu

minimum aux familles qui s'y adonnent.

Les autres principales activités de la zone sont le

commerce, les services, l'artisanat et la pêche. Au port autonome de

Conakry, dans la commune de Kaloum, se développent les échanges

commerciaux. La pêche (artisanale et industrielle) occupe une place

importante et les métiers de la pêche sont en plein essor dans

toute la zone, même si on constate une baisse du volume de poissons

fraisdébarqués depuis quelques années : 27 % en

2000 et 29 % en 2001.

Le petit commerce occupe une grande place dans le secteur

informel et s'effectue dans les marchés du périmètre

urbain. Ces marchés sont classés en trois

catégories : marchés à l'échelle de la ville,

marchés à l'échelle de plusieurs quartiers, marchés

à l'échelle d'un quartier et/ou spécialisés.

L'activité industrielle y est plus dynamique que partout ailleurs dans

le pays. Elle s'exerce à travers des unités de fabriques de jus

de fruits, de boissons alcoolisées, des produits laitiers,

d'oxygène, de tôles, de matelas, etc.

Le taux d'accroissement annuel est estimé à

6,6 %. Quarante pour cent de cette population est âgée de

moins de 15 ans, 2,5 % sont des personnes âgées de plus de 65

ans et 48 % sont des femmes. L'accroissement rapide de la population de

Conakry tient en grande partie au phénomène de migration vers les

grands centres urbains. Il s'accompagne d'une demande de plus en plus forte de

services de base (assainissement, logement, services scolaires et sanitaires,

etc.).

v Présentation du secteur de la microfinance en

Guinée en 20092(*)

Depuis l'avènement de la Deuxième

République, la microfinance s'est révélée comme un

outil prépondérant dans la lutte contre la pauvreté en

Guinée. Plusieurs structures de microfinance et d'autres systèmes

de financements décentralisés se sont donc créés et

développés pour promouvoir les activités

génératrices de revenus à la base.

À lafindesannées80, trois réseaux de

microfinance à vocation nationale se sont développés avec

l'autorisation de laBanque centrale,celle-ci

visaitàcouvrirunegrandepartie duterritoire :leCrédit

MutueldeGuinée(CMG,crééen 1988, a fermé ses portes

en 2000 suite à une faillite),le Crédit rural de Guinée

(CRG, créé en1988), Pride Finance (créé en 1991),

les caisses d'épargne et de crédit de Guinée

Yètè Mali (créés en1998 avec l'ouverture de la

première caisse dans le quartier de Matam).

En Guinée, les activités d'épargne et de

crédit sont réglementées par une loi sur la microfinance

promulguée par l'Assemblée nationale en décembre 2005 qui

classe les IMF en trois catégories :

1recatégorie : collecte

l'épargne et prête à ses membres;

2ecatégorie : collecte l'épargne

et prête aux tiers;

3ecatégorie : accorde des

crédits aux tiers sans collecter de l'épargne.

Cette loi exige également que l'IMF, une fois

agréée, adhère à l'Association professionnelle des

IMF de Guinée (APIMGUI)3(*).

En 2009, en dépit d'un contexte sociopolitique

difficile, le secteur de la microfinance continue à se

développer. Le nombre d'IMF est passé à dix, formant un

ensemble de 340 caisses ou points de service réparti dans les quatre

régions naturelles du pays, ce sont : Crédit rural de

Guinée (CRG SA); le Programme intégré pour le

développement de l'entreprise (PRIDE FINANCE); l'Agence autonome

d'assistance intégrée aux entreprises (3AE); la

Société coopérative de mobilisation des ressources pour

l'investissement en Guinée (MIGUI); la Financial Development -

Société anonyme (FINADEV SA); les Caisses communautaires

d'épargne et de crédit de Guinée (CCECG); le Centre

d'appui et de formation au développement à

l'épargne/crédit et à l'éducation civique

(CAFODEC); la Mutuelle d'épargne et de crédit des pêcheurs

artisans de Guinée (MECREPAG); le Réseau d'assistance

financière aux organisations communautaires (RAFOC).

L'offre de produits financiers proposée par les IMF est

restée largement dominée par les dépôts à vue

et les crédits à court terme. Certaines institutions de

microfinance ont entrepris un processus de diversification de leur portefeuille

d'activité, notamment en facilitant la réception des transferts

en provenance de l'étranger ou des grandes agglomérations du

pays.

Les ressources des institutions de microfinance sont

majoritairement constituées de ressources à court terme,

essentiellement par les dépôts à vue. Concernant les

institutions relevant de la 3e catégorie, qui ne sont pas

autorisées à collecter de l'épargne, les ressources

proviennent des lignes de crédit accordées par les

différents bailleurs dans le cadre des programmes d'aide au

développement.

Tableau I. L'évolution de la situation des IMF

de 2005 à 20094(*)

|

Indicateurs

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Nombre de guichets

|

151

|

153

|

276

|

340

|

340

|

|

Nombre de clients

|

198 294

|

202 955

|

240 058

|

302 199

|

324 512

|

|

Volume de crédits en milliards de

GNF

|

30,92

|

39,27

|

52,60

|

71,47

|

65,45

|

|

Volume d'épargne en milliards de

GNF

|

16,26

|

20,24

|

26,53

|

35,35

|

39,91

|

|

Taux d'intérêt moyen mensuel sur

prêt

|

2,41 %

|

2,27 %

|

2,78

|

3 %

|

3 %

|

|

Encours de crédits en milliards de

GNF

|

ND

|

ND

|

ND

|

70,07

|

60,49

|

Source : BCRG (2010)

Le tableau ci-dessus présente l'évolution du

secteur de la microfinance en Guinée de 2005 à 2009 à

partir des principaux indicateurs. Au 31 décembre 2009,

324 512 personnes étaient bénéficiaires des services

financiers offerts par les dixIMF agrées par la Banque centrale de

Guinée. Par rapport à l'année 2008, on observe une

progression du nombre de clients de 5 %. Les dépôts ont aussi

progressé de 6,61 % par rapport à 2008, mais à un

rythme moins accéléré que celui de 2008 par rapport

à 2007.

Le volume des financements (montant des crédits

distribués) estimé à 65,4 milliards de GNF a baissé

de 9,95 % par rapport à 2008. La diminution de l'encours de

crédits est de l'ordre de 14,27 % par rapport à 2008.

Selon la Banque centrale5(*), les baisses enregistrées dans le secteur de la

microfinance sont dues au ralentissement de l'activité économique

du pays, à l'abandon par certaines institutions de microfinance de

l'octroi de petits crédits, en raison du taux de non-remboursement

élevé par rapport aux autres formes de crédit, à la

réduction et au gel de certaines lignes de financement de la part des

bailleurs.

· Les parts de marché

La microfinance en Guinée est dominée par quatre

institutions sur les 10 que compte le secteur. En effet, en ce qui a trait aux

ressources, deux institutions détiennent à elles seules 98 %

de l'ensemble des dépôts collectés par le secteur, soit

39,1 milliards GNF. Quatre-vingt-seize pour cent des financements ont

été accordés par quatre structures (62,6 milliards GNF sur

les 65,45 milliards distribués par l'ensemble du secteur en 2009, les

six autres institutions représententdonc les 4 % restantsdu

marché).

En 2009, la clientèle féminine

représentait 48,67 % de la clientèle totale des institutions

de microfinance et 41,04 % du montant total des crédits ont

été octroyés à des femmes.

· La répartition des financements par secteur

d'activité

Tous les secteurs de l'économie nationale ont

bénéficié des financements avec une nette

prédominance des financements du secteur du commerce, de la restauration

et de l'hôtellerie (54 % des financements en 2009).

Par rapport à l'année 2008, on enregistre une

diminution de la part des financements des projets relevant du secteur de

l'agriculture, de la pêche ou de l'élevage. La part de ce secteur

est passée de 26 % à 17 %.

Tableau II. L'évolution de la

répartition des financements en 2008 et en 2009

|

Secteur d'activité

|

2008

|

2009

|

|

Agriculture, élevage et pêche

|

26 %

|

17 %

|

|

Travaux publics, bâtiments et

logements

|

2,65 %

|

7 %

|

|

Commerce, restauration et hôtellerie

|

52,89 %

|

54 %

|

|

Industrie et artisanat

|

3,66 %

|

7 %

|

|

Transport et communications

|

7 %

|

4 %

|

|

Autres

|

7,8 %

|

11 %

|

|

Total

|

100 %

|

100 %

|

Source : BCRG,Rapport annuel 2009.

Le secteur de la microfinance en Guinée en est encore

à ses débuts comparativement au reste de la sous-région de

l'Afrique de l'Ouest. En décembre 2009, le secteur desservait

près de 324 512 clients sur un potentiel estimé à

plus de 3,2 millions selon la Banque centrale, équivalant à un

taux de pénétration d'environ 10 %6(*).

Le secteur de la microfinance en Guinée n'est pas

encore doté d'une stratégie nationale de microfinance.

Néanmoins, plusieurs actions prouvent une certaine volonté des

autorités à promouvoir le secteur, notamment la création

d'une direction nationale de microfinance ainsi qu'une Association des

professionnels de la microfinance(APIMG) qui fournissent des services de

représentation et de défense des intérêts de ses

membres.

· Les défis du secteur de la microfinance en

Guinée

Les institutions de microfinance de Guinée sont

confrontées à un certain nombre de problèmes, dont les

plus importants sont :

· La difficulté d'accès aux ressources

financières adaptées aux spécificités des besoins

des pauvres, notamment des ressources financières à long

terme;

· L'absence de mécanismes d'accompagnement en

termes de renforcement des capacités et d'appuis divers;

· L'absence d'un mécanisme de sécurisation

pour la gestion des nombreux risques auxquels sont soumises les institutions de

microfinance;

· L'absence d'une véritable synergie entre les

établissements bancaires et les institutions de microfinance.

v Présentation du Réseau des Caisses populaires

d'épargne et de crédit de Guinée (CPECG/Yètè

Mali)7(*)

En 1996, dans le contexte de sa politique de diversification

des réseaux de collecte de l'épargne et de distribution de

crédit, la Banque centrale de République de Guinée (BCRG)

a lancé un appel d'offres international pour un projet d'implantation

d'un réseau mutualiste à Conakry pour lequel elle

réservait un financement de 2 millions de dollars américains (2,7

millions de dollars canadiens à l'époque). Cet appel d'offres fut

gagné par Développement international Desjardins (DID) qui

apportait une contribution de 0,5 million de dollars canadiens. La durée

du projet était alors estimée à cinq ans. Il s'agissait de

mettre en place 13 Caisses populaires d'épargne et de crédit

à travers Conakry. En juin 1997, vu l'engouement de la population autour

de ce projet, le ministre canadien responsable de l'ACDI a

entériné une contribution de 1 million de dollars canadiens pour

les deux dernières années de ce projet et a approuvé la

sélection de DID comme institution partenaire pour son exécution.

En février 2000, le gouvernement canadien,par le biais du ministre

responsable de l'ACDI, a décidé d'accroître la contribution

canadienne,passant de 1 à 3 millions de dollars, et de prolonger la

durée de l'appui de 5 à 8 ans. Tout ceci afin de permettre un

transfert efficace de compétences vers les gestionnaires et dirigeants

nationaux pour une amélioration significative des perspectives de

viabilité du réseau. Les caisses de Yètè Mali sont

nées d'un constat : plus de 80 % de la population de Conakry

n'a pas accès au système bancaire, trop couteux.

· Du projet à l'institutionnalisation

En 2003, le projet d'implantation des caisses a

été institutionnalisé selon la structure du Réseau

des Caisses d'épargne et de crédit de Guinée

(CPECG/Yètè Mali), agréé comme institution de

microfinance de 1re catégorie. Le réseau regroupe 14

caisses toutes situées dans la ville de Conakry. Les premières

années de son existence ont été consacrées au

renforcement des systèmes opérationnels et organisationnels et

ont permis au réseau de capitaliser un certain nombre d'acquis. Ensuite,

le réseau a procédé à la consolidation et à

la croissance de ses opérations (CPECG Yété Mali,

2009-2011).

· La mission du CPECG/Yètè Mali

Le Réseau CPECG/Yètè Mali a pour mission,

à travers ses caisses de base, d'offrir des services financiers de

proximité à la population guinéenne exclue du

système bancaire classique et de contribuer ainsi à la lutte

contre la pauvreté.

· La vision du CPECG/Yètè Mali

La vision du CPECG/Yètè Mali est celle d'une

institution financière performante offrant à ses membres des

services de qualité et en toute sécurité. Le Réseau

veut s'affirmer progressivement comme un acteur essentiel de la microfinance en

Guinée par une couverture du territoire national conséquente et

accroître son impact sur la population guinéenne.

· Le modèle d'affaires du CPECG/Yètè

Mali

Selon Osterwalder (2004), le modèle d'affaires

décrit la valeur qu'une organisation offre à ses divers clients

et identifie les compétences, les partenaires et le capital relationnel

requis pour créer, mettre en valeur et livrer cette valeur, tout ceci en

s'assurant de générer des entrées de revenus durables et

profitables.

Le Réseau des CPECG/Yètè Mali offre

à ses membres (hommes, femmes, personnes morales), une gamme de services

financiers (épargne, crédit, transfert d'argent) adaptés

à leurs besoins et à des tarifs très concurrentiels,

à travers de nombreuses caisses, pouvant assurer la rentabilité

financière afin d'être indépendant des bailleurs de fonds.

Néanmoins, l'institution peut toutefois recourir aux subventions pour

l'accélération de projets de grande envergure. Pour ce faire,

elle mise sur l'engagement et les compétences de ses composantes

(dirigeants, membres, employés), héritant des valeurs

léguées par la gestion de Développement international

Desjardins (DID), en respectant les normes et la loi régissant ce

secteur surveillé par la Banque centrale et l'APIMG.

· Produits et services du CPECG/Yètè

Mali

L'offre de services financiers du réseau est

destinée à répondre aux besoins de ses membres qui

viennent de toutes les catégories socioéconomiques de Conakry.

Les produits d'épargne permettent aux membres de garder

leur argent à la caisse en toute sécurité, mais en ayant

toute la flexibilité nécessaire pour se créer une

épargne plus importante ou pour faire face à leurs besoins de

liquidité. Le Réseau offre quatre produits

d'épargne : épargne à vue, dépôt

à terme, épargne tontine, dépôt-salaire. Le

produitdépôt-salaire est destiné aux entreprises

privées, publiques et mixtes, il permet aux employeurs d'effectuer le

paiement des salaires de leurs employés à travers le

réseau des caisses Yètè Mali.

Tableau III. Les produits d'épargne

|

Dépôt minimum

|

Solde minimum

|

Nombre de transactions autorisées

|

Frais de tenue de compte

|

Taux d'intérêt

|

|

Épargne à vue

|

aucun

|

Aucun

|

aucun

|

5000 GNF/semestre

|

Non rémunéré

|

|

Conditions

|

Durée

|

Fréquence de versement

|

Taux d'intérêt

|

|

Dépôt à terme

|

Avoir un compte d'épargne à vue

|

3 mois, 6 mois et 1 an

|

Dépôt unique

|

3 mois = 2 %

6 mois = 4 %

1 an = 5 %

|

|

Épargne tontine

|

Compte d'épargne à vue

|

3 mois, 6 mois et 1 an

|

Dépôts périodiques mensuels ou

hebdomadaires

|

3 mois = 2 %

6 mois = 4 %

1 an = 5 %

|

|

Dépôt-salaire

|

Compte d'épargne à vue (employeur,

employés), signature d'une convention

|

Indéterminée

|

-

|

Les rémunérations des services rendus sont en

fonction du nombre d'employés.

|

Au 31 décembre 2009, le réseau a mobilisé

12 998 669 073 GNF en épargne, répartis comme suit :

dépôts à vue (77 %), dépôts à

terme (3 %), dépôts bloqués (20 %).

· Les produits de crédit

Le portefeuille de produits de crédit du

réseauest subdivisé en deux grandes catégories : les

crédits non productifs, permettant aux membres d'améliorer leur

accès aux biens de consommation, représentent

5 % du portefeuille total des produits de crédit,

et les crédits productifs, permettant aux membres d'exercer une

activité génératrice de revenus et d'augmenter leur

capital,représentent 95 % du portefeuille total

des crédits octroyés en 2009,pour l'ensemble des caisses du

réseau, estimé à 6 806 520

111 GNF.

· Les produits de crédits non productifs

Les produits de crédits non productifs offerts par les

caisses du réseau sont : crédit sur salaire, avance sur

salaire, avance sur masse salariale.

Tableau IV. Les produits de crédit non

productif

|

Ligne

|

Cycle

|

Durée

|

Couts

|

Garanties exigées

|

|

Crédit sur salaire

|

1 à 10 mois de salaire

|

aucun

|

42 mois

|

Taux d'intérêt : 2 % par mois

Frais de traitement : 5,5 %

|

Épargne nantie : 10 %

Garantie matérielle couvrant 100 % du montant du

prêt, acte de caution de l'employeur

|

|

Avance sur salaire

|

10 000GNF-80 % du salaire net mensuel

|

|

|

Taux d'intérêt : 3 % par mois

Frais de traitement : 6 %

|

|

|

Avance sur la masse salariale

|

Masse salariale d'un mois

|

|

|

Taux d'intérêt : 3 % par mois

Frais de traitement : 6 %

|

|

Au 31 décembre 2009, l'ensemble des caisses du

réseaua octroyé des crédits improductifs pour une valeur

de383 541 099 GNF, répartis comme

suit : des crédits et avances sur salaire,

représentant 30 % du portefeuille et estimés à 266

567 077 GNF,dont 68 % ont été destinées à

des femmes; et des crédits avances sur la masse salariale,

représentant 70 % du portefeuilleet estimés à 16 974

022 GNF.

· Les produits de crédits productifs

Les produits de créditproductifs offerts par

leRéseau sont : crédit régulier, microcrédit

groupe (MCG), crédit Makiti Mali (CMM), crédit grands

entrepreneurs et commerçants (GEC), crédit PAAEF, crédit

aux pêcheurs (BAD).

Tableau V. Les produits de crédit

productif

|

Ligne

|

Cycle

|

Durée

|

Couts

|

Garanties exigées

|

|

Crédit régulier

|

100 000-5000000 GNF

|

3

|

12-18-24 mois

|

Taux d'intérêt : 2 % par mois

Frais de traitement : 6,5 %

|

Épargne nantie de 30 %-25 %-20 % selon

le cycle, gage et nantissement des biens; caution ou aval obligatoire

|

|

Microcrédit groupe

|

200 000-600 000 GNF

|

3

|

12 mois max

|

Taux d'intérêt : 2,25 % par mois

Frais de traitement : 3,5 %

|

Épargne nantie de 30 %-25 %-20 % selon

le cycle, épargne forcée20 % du capital; caution

solidaire

|

|

Crédit Makiti Mali

|

150000-1000000 GNF

|

3

|

10 mois max

|

Taux d'intérêt : 2 % par mois

Frais de traitement : 5,75 %

|

Épargne nantie de 15 % -20 %-25 % selon

le cycle, caution obligatoire

|

|

Crédit grands entrepreneurs et

commerçants (GEC)

|

5 000 000-50 000 GNF

|

4

|

42 mois max

|

2 % à1, 5 % selon le cycle; Frais de

traitement : 6 %

|

Épargne nantie de 30 % à 15 % selon le

cycle, gage, promesse d'hypothèque

|

|

Crédits PAAEF

|

5 0000-5 000 000 GNF

|

3

|

18 mois max

|

Taux d'intérêt : 2 % par mois

Frais de traitement : 6 %

|

Épargne nantie de 30 %-25 %-20 % selon

le cycle, gage et nantissement des biens; caution ou aval obligatoire

|

|

Crédits aux pêcheurs (BAD)

|

5 0000-5 000 000 GNF

|

3

|

24 mois max

|

Taux d'intérêt : 2 % par mois

Frais de traitement : 6 %

|

Épargne nantie de 30 %-25 %-20 % selon

le cycle, gage et nantissement des biens; caution ou aval obligatoire

|

Au 31 décembre 2009, l'ensemble des caisses du

réseau a octroyé des crédits productifs pour une valeur

de6 422 979 012 GNF, répartis comme

suit : crédit régulier (35 %),

crédit Makiti Mali (2 %), crédit PAAEF (1 %),

crédit GEC et autres (56 %), crédit aux pêcheurs (BAD)

(6 %) et microcrédit de groupe (0 %).

· Proximité

Le Réseau compte 14 caisses, dont 13réparties

dans les cinq communes de Conakry et une au Kilomètre 36, accusant

toutes des taux élevés de pauvreté.Au 31 décembre

2009, les 14 caisses comptaient41 061 membres et 55 employés.

Tableau VI. Couverture régionale des

caisses

|

Commune

|

Caisse

|

Ratio de pauvreté

|

Nombre de membres

|

|

Matam

|

Matam

Mafanco

Gbessia

|

25,5 %

|

10450

|

|

Matoto

|

Enta

Yimbayah

Sangoyah

Matoto

|

25 %

|

11 635

|

|

Kaloum

|

Kaloum

|

24,1 %

|

2514

|

|

Ratoma

|

Simbayah

Hamdallaye

Taouyah

Kipé

|

23,4 %

|

12 544

|

|

Dixinn

|

Dixinn

|

24 %

|

3624

|

|

Coyah

|

Kilomètre 36

|

44 %

|

294

|

· Le profil des membres des CPECG/Yètè

Mali

Le Réseau des CPECG/Yètè Mali dispose

d'une structure de d'effectiftrès diversifiée, composée de

femmes (54 %), d'hommes (39 %)et de commerçants-entrepreneurs

(5 %).Ces membres qui constituent sa clientèle cible appartiennent

à toutes les catégories socioprofessionnelles présentes

à Conakry et au Kilomètre 36.

Tableau VII. Répartition du portefeuille de

crédit du CPECG/Yètè Mali par secteur

|

Secteur

|

%

|

|

Agriculture, élevage, pêche

|

8,38 %

|

|

Travaux publics, bâtiments, logements

|

14,64 %

|

|

Commerce, restauration, hôtellerie

|

63,32 %

|

|

Industrie, artisanat

|

3,09 %

|

|

Transport, communications

|

2,95 %

|

|

Autres

|

7,59 %

|

|

Total

|

100 %

|

Année de référence : 2009

· Le niveau de pauvreté monétaire des

membres du CPECG/Yètè Mali.

Au CPECG/Yètè Mali, le niveau de prêt

moyen est de 738,500 GNF et l'épargne moyenne est de

107,980 GNF (ces deux indicateurs ne tiennent pas compte de la

clientèle personne morale). De plus, 53 % des

bénéficiaires de prêt ont reçu un montant

n'excédant pas 5 000 000 GNF.Par ailleurs, 15 %des

bénéficiaires de prêt ont reçu un montant

inférieur ou égal à 1 000 000 GNF. Compte tenu de cet

état de fait, on peut affirmer que l'effectif du

CPECG/Yètè Mali est majoritairement constitué de gens

à faible revenu, ayant des difficultés à intégrer

le système financier classique de la Guinée.

· La structure organisationnelle du

CPECG/Yètè Mali.

Le Réseau dispose de :

ü Un conseil d'administration composé de

neufmembres représentant des organes des caisses, élu par

l'assemblée générale. Ce conseil doit être

composé de quatre femmes au minimum, selon le statut de

l'institution;

ü Un directeur général, auquel

sontliés hiérarchiquement : un secrétaire, un

contrôleur interne,

ü Une directrice générale adjointe

responsable du service juridique et contentieux et qui supervise les trois

autres services de la structure : service de l'exploitation, service des

ressources humaines et formation, service des communications,

développement et marketing;

ü Un service administratif financier qui supervise les

analystes financiers, les informaticiens, les comptables, les caissiers et les

chauffeurs;

ü Un service de l'exploitation qui supervise les

conseillers et agents aux opérations, les agents de saisies, les agents

de recouvrement, les employés des caisses (gérants, agents de

crédits, caissiers);

ü Un service des ressources humaines et formation.

Tableau VIII. L'organigramme du

CPECG/Yètè Mali

Cadre théorique et

conceptuel

Dans cette partie, nous essayerons de situer notre travail par

le biais de certains concepts clés et des travaux de différents

chercheurs ayant déjà abordés cet aspect. Aussi,

tenterons-nous de définir ces concepts clés que sont : la

performance globale, la performance sociale, la performance financière

la gouvernance ainsi que le fonctionnement en réseau

fédéré.

v La performance globale comme concept

Selon Baret(2006),la performance globalese définit

comme « l'agrégation des performances économiques

sociales etenvironnementales d'une entreprise (Baret,

2006) ».Néanmoins, dans cetessai, la performance globale est

définie de façon à ce qu'elle soit mieux

intégrée dans la littérature de la microfinance. Ainsi, la

performance globale inclut « la capacité des dirigeants d'une

IMF à appliquer les principes de bonne gouvernance afin d'assurer

simultanément, les performances sociales et financières de

l'institution; tout en respectant les principes de fonctionnement

d'unréseau fédéré ».

v Peut-on associer l'économique et le social ?

Cette question a toujours alimenté les débats

entre les praticiens de la microfinance. Zeller et Meyer(2003) proposent un

modèle polyvalent pour comprendre et évaluer les performances

sociale et financière des IMF.

À travers le modèle du« triangle de la

microfinance (Zeller et Meyer, 2003) », Zeller et Meyer

décrivent le défi d'atteindre les pauvres en nombre

significatif (portée), de les aider à sortir de la

pauvreté (impact), de créer des institutions

financièrement viables (viabilité). Ils pensent queces objectifs

ne sont pas naturellement en conflit. La situation la plus concluante serait

que l'IMF puisse intégrer simultanément les trois

dimensions : accessibilité, impact et viabilité dans sa

stratégie.

Impact

Innovations institutionnelles

Accessibilité

Viabilité

Le triangle de la microfinance

Il est à noter que les évaluations de la

performance d'une IMF ont d'abord étéd'ordre social, si l'on se

réfère aux premières études d'impact

réalisées à la fin des années 80. D'ailleurs, la

microfinance a toujours été promue comme un outil de lutte contre

la pauvreté. Sa mission, dit-on, consiste à atteindre les

pauvres. Le sentiment de réussite de la microfinance

déclenché par le Sommet dumicrocréditde1997 a

favorisé, au milieu des années 90, une nouvelle approche dans

l'évaluation de la performance d'une IMF. Cette nouvelle approche, dite

institutionnelle, accentue davantage la performance financière.

Selon Pierret et Doligez (2005) :« La

micro?nance est sortie du temps des précurseurs pour constituer une

industrie en émergence dans le champ de l'économie du

développement. » Par ailleurs, les deux auteurs affirmentque

« si l'année 2005, déclarée année

internationale du microcrédit, constitue une reconnaissance pour cette

innovation, elle met aussi en avant les fragilités du secteur et de ses

institutions, à commencer par leur gouvernance. Et qu'en effet, le temps

où ce concept était circonscrit à labonne

administration des institutions de micro?nance est révolu et

la plupart des principaux enjeux du secteur sont, tôt ou tard

confrontés à cette dimension essentielle du développement

institutionnel », d'où l'intérêt de

définir dans les lignesqui suivent, ces trois concepts :

gouvernance, performance sociale et performance financière afin de mieux

situer l'évaluation de la performance globale du CPECG

Yètè Mali.

v La gouvernance comme concept

Selon Ghislain Paradis (2009), la

gouvernance,« c'est l'intégrité et la transparence des

décisions, le respect des intérêts des membres, leur

protection; c'est un processus électoral respectueux des règles

démocratiques, une reddition des comptes obligatoire, transparente et

complète; c'est une division des tâches claires entre les

élus et les gestionnaires... ».

L'Institut des recherches et d'applications des

méthodes de développement (IRAM) et le Comité

d'échanges de réflexions et d'informations sur les

systèmes d'épargne-crédit (CERISE) ont

élaboré une grille d'évaluation de la gouvernance

définie à partir de cinq axesque nous retenons dans le cadre de

notre analyse :

une vision stratégique partagée; un

système d'information fiable et rapide pour préparer les

décisions et alimenter le contrôle; un mode de prise de

décision clair, adapté à la structure et préservant

la cohérence d'ensemble; des niveaux de formation et de

compétences permettant la mise en oeuvre des décisions; un

système de contrôle efficace; une capacité à

prévenir et surmonter les crises (CERISE, IRAM, 2005).

De plus, l'indicateur équité femme-homme a

été ajouté en vue de déterminer la

représentativité des femmes à l'échelle du

réseau.

v La performance sociale comme concept

La notion de performance socialeest un concept central de la

recherche en éthique des affaireset des travaux sur les relations

entreprises-société. Elle s'inscrit dans le prolongement d'une

réflexion théorique sur la responsabilité sociale de

l'entreprise. Selon les auteurs Wartick et Cochran (1985), « la

performance sociale

traduitlacapacitédel'entrepriseàgérercetteresponsabilitésociale ».La

notion de responsabilité sociale renvoie à la nature des

interactions entre l'entreprise et la société et elle

formalisel'idée selon laquelle l'entreprise, du fait qu'elle agit dans

un environnement qui est à la fois social, politique et

écologique, doit assumer un ensemble de responsabilités

au-delà de ses obligations purement légales et

économiques. C'est ainsi que la Commission européenne

définit la responsabilité sociale des entreprises comme

étant « l'intégration volontaire par les entreprises de

préoccupations sociales et environnementales à leurs

activités commerciales et leurs relations avec leurs parties

prenantes8(*) ».

Les praticiens de la microfinance, tels que le CGAP et le

CERISE définissent la performance sociale d'une IMF comme étant

la mise en pratique de ses ambitions sociales afin qu'elle puisse durablement

servir un nombre croissant de personnespauvresouexclues, améliorer tant

la qualitéquelapertinence des services financiers proposés

qu'agir sur l'environnement socio-économiquede ses clients tout en

garantissant à ces derniers, àleurs employés et d'une

manière générale à la communauté que les

principesderesponsabilitésocialesontpleinementrespectés (CGAP,

2007).

Pour évaluer la performance sociale du CPECG

Yètè Mali, l'utilisation de l'outil SPI de CERISE était

prévue. Cependant, après plusieurs discussions avec les acteurs

de la microfinance de la Guinée, cet outil s'est

révélé non pertinent dans la mesure où bon nombre

d'indicateurs composant cet outil ne répondent pas à leurs

réalités institutionnelles.Il a fallu trouverun auteur permettant

de mieux situer le concept de performance sociale. C'est ainsi que la

définition de performance sociale de Clarkson a été

jugée très pertinente.

Selon Clarkson (1995), la performance sociale peut se

définir comme « la capacité à gérer et

à satisfaire les différentes parties prenantes de

l'entreprise ». Pour Freeman (1984), le terme de parties prenantes

peut être défini dans les organisations par :

« tout groupe ou tout individu qui peut affecter ou être

affecté par la réalisation des objectifs d'une

organisation ».

Par ailleurs, Anais Perilleux (2008) considère la

structure coopérative d'épargne et de crédit comme

étant une coalition de parties prenantes. Elle a identifié six

principales catégories communes à toutes les coopératives

d'épargne et de crédit, ce sont : les membres,

lesdirigeants, les élus, le personnel, les fournisseurs et les

partenaires externes soutenant les coopératives d'épargne et de

crédit dans leur développement.

Somme toute, la performance sociale de Yètè Mali

sera évaluée à partir du niveau de satisfaction de ses

parties prenantes qui sont : les élus, les membres, le personnel,

les autorités de tutelle et les partenaires.

v La performance financière comme concept

Selon le Groupe consultatif d'assistance aux pauvres (CGAP)

(2007), « la viabilité financière est un critère

essentiel de réussite des IMF ». De ce fait, le CGAP soutient

l'approche institutionnaliste de la microfinance prônant

que« le segment de la microfinance ne doit pas rester confiné

à un créneau spécifique de développement des

populations pauvres, mais doit faire partie intégrante du système

financier ». Uneconséquence

duraisonnementinstitutionnalistedominanta conduità considérerla

missionsocialecommeacquiseetintrinsèqueàpartirdumomentoùlesIMFsont

financièrementviables. De fait, des indicateurs, acceptés par la

communauté de la microfinance, ont été mis en place par

Microrate9(*) (l'agence de

notation la plus anciennespécialisée dans les institutions de

microfinance) pour évaluer la performance financière des IMF. Ces

indicateurs se concentrent sur quatre dimensions principales :

qualitéduportefeuille, efficacitéetproductivité,

gestionfinancière, rentabilité. Évaluer la performance

financière de l'IMF consiste à déterminer, par rapport

à ces quatre dimensions, son efficacité organisationnelle,sa

capacité à croître, sa compétitivité sur les

plans national etrégional.

v Le

fonctionnement en réseau fédéré

Dans les paragraphes précédents nous avons

tenté de définirles dimensionsfinancière, sociale et

gouvernance de l'évaluation dela performance globale du CPECG

Yètè Mali. En dernier lieu, une analyse du niveau

d'intégration des critères essentielsde fonctionnement en

réseau fédéré sera associée au processus

d'évaluation de la performance globale de l'institution.

Le contexte économique actuel incite les

coopératives financières à se donner les moyens pour avoir

et maintenir des avantages compétitifs par rapport aux entreprises qui

généralement possèdent une meilleure efficacité

opérationnelle. La stratégie préconisée par

Développement international Desjardins (DID), favorisant la

compétitivité des coopératives financières, est le

fonctionnement en réseau.

Selon Fischer (2000), ilexiste deux modèles dominants

de fonctionnement en réseau pour les coopératives

financières, il s'agit du fonctionnement en réseau

fédéré centralisé etdu fonctionnement en

réseau décentralisé compétitif ou atomisé.

Selon l'étude de Fischer, effectuée sur 13 coopératives

financières matures, le réseau fédéré semble

présenter une performance égale ou supérieure (mais non

inférieure) aumodèle atomisé.

Toujours selon Fischer (2000), pour être en mesure de

qualifier un réseau de fédéré, quatre

critères sont retenus : lamise en commun des ressources, la

standardisation des opérations, la solidarité contractuelle et

les stratégies des règles internes de gouvernance.

1) La mise en commun des ressources

La mise en commun des ressources, et particulièrement

l'accès à des services de soutien communs, constitue

robablementunedespremièresmotivationsdesentitésàs'allierentreelles.

Les entités s'unissent pour partager des informations et des services

qu'elles ne pourraient obtenir autrement sans moindre qualité.

2) La standardisation des opérations

La standardisation des systèmes suppose que les

unités de base présentent une image uniforme et qu'elles

opèrent selon certains standards connus et obligatoires.

3) La solidarité contractuelle

Un des

aspectsimportantsd'unréseaufédéréestlanécessitéd'établirdesententesformellesliantles

différents membres du système, développant ainsi une

solidarité réseau. Àmaturité, face à

l'extérieur, le réseau présente alors une image d'une

institution financière unifiée.

4) Les stratégies des règles internes de

gouvernance

Lamiseenplacedestratégiesetderèglesinternespourrenforcerlagouvernanceestuneautre

caractéristique d'un réseau fédéré.

Méthodologie et limites du

travail

v Conception et validation de l'outil

À partir de mon cadre théorique et de nombreuses

discussions que j'ai eues avec des experts de la question tels Ghislain

Paradis, Garnier Parent, Planet Rating, de CERISE et avec les acteurs de la

microfinance de la Guinée, j'ai élaboré 5 critères

de validation de mon questionnaire :

1. Cohérenceavecla mission et les orientations de

l'IMF;

2. Applicabilité dans sa globalité à

toute forme d'IMF évoluant dans le même contexte;

3. Clarté et aptitude à être

appropriées par les praticiens;

4. Capacité à susciterdes actions pertinentes

dans le contexte de l'IMF;

5. Participation des acteurs de la microfinance de

Guinée à sa conception et sa validation.

v Modalité des entrevues

Un questionnaire a été élaboré

afin de recueillir les informations qui seront collectées pendant les

entrevuesréalisées en groupe de discussion. Le questionnaire a

été validé avec les parties prenantes à l'aide d'un

prétest.

v Méthode de cueillette des données

La cueillette des données s'est

appuyée :

· Premièrement sur une série de documents

disponibles au sein de l'institution, sur le site de DID (www.did.qc.ca), de la

Banque centrale de la République deGuinée (www.bcrg-guinee.org),

deMIX Market (www.mixmarket.org)et du Portail Microfinance

(www.lamicrofinance.org).

· Deuxièmement, sur une dizaine d'entretiens et

des groupes de discussionsréalisés de manière

subséquente avec les différentes parties prenantes : les

dirigeants, les employés, les membres du CPECG/YETE MALI, la Banque

centrale, l'organisme professionnel des IMF (APIMG), la Direction nationale de

la microfinance de la Guinée, Développement international

Desjardins (DID), les dirigeants des deux autres IMF importantes en

Guinée : (Crédit rural de Guinée etPRIDE finance).

v Limite du travail

· Le temps imparti était relativement restreint

pour réaliser le travail.

· La disponibilité des personnes ressources

était restreinte également pour valider les informations

recueillies.

· Compte tenu du fait que la littérature de la

microfinance est relativement jeune, trouver un cadre théorique et

conceptuel pour situer l'essai n'a pas été facile. Autrement dit,

il y a peu d'études qui s'inscrivent dans la même

lignée.

· Le caractère très subjectif du cadre

conceptuel de la performance sociale rend la démarche utilisée

pour évaluer la performance sociale de l'institution scientifiquement

limitée.

DEUXIEME PARTIE

PRÉSENTATION DES

RÉSULTATS

Des informations recueillies de l'institution,de la recherche

documentaire et des différents entretiens qui nous ont été

accordés par les parties prenantes de l'institution et d'autres acteurs

de la microfinance en Guinée, il ressort une évaluation de

performance financière, sociale et de la gouvernance qui sera

présentée dans la deuxième partie de l'essai.

v Performance financière

Le but de cette analyse est de montrer, à partir

d'informations chiffrées, l'évolution de la situation

financière de l'institution de 2005 à 2009. Elle vise à

déterminer l'efficacité organisationnelle, la capacité de

croissance, la compétitivité nationale et régionale de

l'institution. Cette analyse sera effectuée à partir des ratios

de qualité de portefeuille, d'efficacité et productivité,

de gestion financière et de rentabilité. À noter que les

résultats présentés ci-dessousproviennent deMIX Market, de

DID et du plan d'affaires de l'IMF et de la notation réalisé par

Planet Finance pour le compte de l'institution enmai 2009.

I. Qualité du portefeuille

Les ratios de qualité de portefeuille fournissent des

informations sur le pourcentage d'actifs non productifs qui réduisent

les revenus de l'institution et ont un impact négatif sur sa situation

de trésorerie (Ledgerwood, 1999). Afin de mesurer la qualité du

portefeuille de l'institution, nous utiliserons le portefeuille à risque

(PAR) de plus de 90 jours.

v Indicateur I : PAR > 90 jours

Le portefeuille à risque (PAR), qui considère le

total des soldes des prêts en retard, est un indicateur

déterminant pour la santé financière d'une IMF. Pour une

meilleure présentation de la réalité, le PAR est

analyséavec le taux de provisionnement.

Graphique I : Évolution du PAR >90

jours

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

PAR >90 jours

|

0,4 %

|

6,4 %

|

2,2 %

|

7,1 %

|

6,2 %

|

|

Taux de provisionnement

|

1,0 %

|

1,6 %

|

8,0 %

|

3,2 %

|

3,7 %

|

v Critères d'analyse

A. Efficacité organisationnelle

De 2005 à 2009, l'institution voulait maintenir le PAR

> 90 jours à un taux inférieur à 5 %. À

partir de 2006, la qualité du portefeuille de prêt n'a

cessé de se détériorer pour se fixer à 6,2 %

en 2009. Le taux de 2,2 % obtenu en 2007 s'explique par un taux

élevé de radiation des prêts en souffrance de 8,0 %.En

bref, l'institution n'a jamais pu atteindre son objectif par rapport au PAR.

B. Croissance

De 2005 à 2009, l'institution affiche une

décroissancedu PAR > 90 jours qui varie de 4 % à 6 %

avec une tendance à la baisse en 2009.

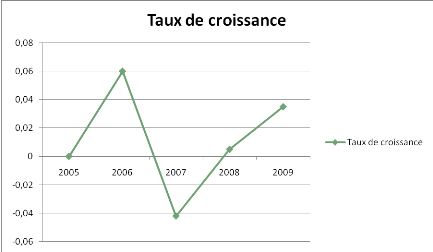

Titre I.Croissance du PAR>90 jours

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Taux de croissance

|

|

6 %

|

-4,2 %

|

0,5 %

|

3,5 %

|

Graphique II : Taux de croissance du

PAR >90 jours

C. Compétitivité sur le plan

national

Graphique III : Analyse comparative des IMF -

PAR >90 jours

|

IMF

|

2008

|

2009

|

|

CRG

|

5,87 %

|

13,08 %

|

|

PRIDE

|

15,98 %

|

14,31 %

|

|

CPECG

|

2,7 %

|

6,2 %

|

Pour l'ensemble du secteur de la microfinance en

Guinée, le PAR > 90 jours s'est

détérioré.L'analyse comparative entre le CPECG

Yètè Mali et ses deux plus grandes concurrentes montre que la

situation est moins grave chez celui-là.

D. Compétitivité sur le plan

régional

Avec un PAR > 90jours de 6,2 % en 2009, la

situation du CPECG Yètè est moins grave que l'ensemble desIMF de

la région d'Afrique appuyé par DID, qui accuse unPAR >

90 jours de 7,2 %.

II. Efficacité et productivité

Les ratios de productivité et d'efficacité

renseignent sur le niveau de génération de revenus par

l'institution, par rapport aux charges à couvrir. Ces ratios permettent

aux institutions de déterminer si elles utilisent leurs ressources de

manière optimale. La productivité désigne le volume

d'activités générées pour une ressource ou un actif

donné. L'efficacité désigne le cout par unité

produite (Ledgerwood, 1999).Afin de mesurer l'efficacité et la

productivité de l'institution, nous utiliserons les ratios

suivants : nombre de membres, épargne totale, nombre de

crédits octroyé, coutpar emprunteur.

v Indicateur II : Nombre de membres

Graphique IV : Évolution du nombre de

membres

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Nombre de membres

|

31 833

|

35 380

|

34 345

|

38 921

|

41 061

|

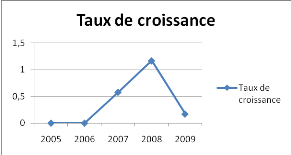

v Critères d'analyse

A. Efficacité organisationnelle

De 2005 à 2009, l'institution voulait augmenter le

nombre de membres de 20 % chaque année. L'institution n'a jamais pu

atteindre son objectif dans ce domaine.

B. Croissance

Le taux de croissance varie différemment d'année

en année. En 2007, le nombre de membres a diminué de 2 %

pour atteindre une augmentation de 5,5 % en 2009.

Titre II. Croissance du nombre de membres

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Taux de croissance

|

|

11 %

|

-2 %

|

13 %

|

5,5 %

|

Graphique V : Taux de croissance du nombre des

membres

C. Compétitivité sur le plan

national

Graphique VI : Analyse comparative des IMF -

Nombre des membres

|

IMF

|

2008

|

2009

|

|

CRG

|

64,857

|

63,414

|

|

PRIDE

|

3,508

|

1,867

|

|

CPECG

|

38 921

|

41 061

|

Pour l'ensemble du secteur de la microfinance en

Guinée, après le Crédit rural de Guinée (CRG), le

CPECG Yètè Mali est l'institution comprenant le plus de membres.

Si la tendance tend à diminuer au CRG, au CPECG Yètè Mali,

elle augmente de 2008 à 2009.

D. Compétitivité sur le plan

régional

ND(non défini)

v Indicateur III : Épargne

totale

Graphique VII : Évolution de

l'épargne totale

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Épargne totale ($US)

|

854,224

|

1, 284,230

|

1, 874,912

|

3, 098,512

|

2, 598,596

|

v Critères d'analyse

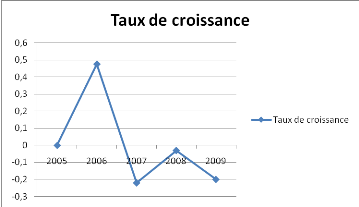

A. Efficacité organisationnelle

De 2005 à 2009, l'institution voulait augmenter le

portefeuille d'épargne de 25 % chaque année. De 2005

à 2008, l'institution a nettement dépassé son objectif.

B. Croissance

De 2005 à 2008, le portefeuille d'épargne de

l'institution a presque doublé. Cependant, en 2009, l'épargne

totale a diminué de 16 % par rapport à 2008.Cette diminution

était due à un ralentissement de l'activité

économique suite à des troubles politiques qu'aconnus le pays

tout au cours de l'année 2009.

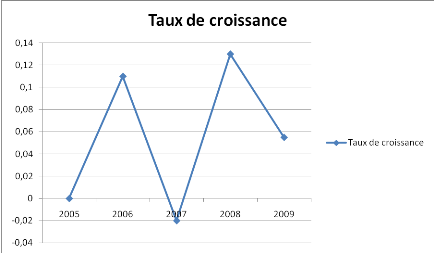

Titre III. Croissance du portefeuille

d'épargne

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Taux de croissance

|

|

50 %

|

45 %

|

65 %

|

-16 %

|

Graphique VIII : Taux de croissance de

l'épargne totale

C. Compétitivité sur le plan

national

Les autres IMF concurrentes du CPECG Yètè Mali

ne mobilisent pas d'épargne. La mobilisation de l'épargne

constitue donc un avantage compétitif pour le Réseau.

D. Compétitivité sur le plan

régional

Pour l'ensemble desIMF de la région d'Afrique

appuyé par DID, le taux d'épargne totale a diminué en 2009

de 0,3 %par rapport à 2008.

v Indicateur IV : Nombre de crédits

octroyés

Graphique IX : Évolution du nombre de

crédits octroyés

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Nombre de crédits octroyés

|

14 010

|

12 557

|

11 025

|

13 442

|

6 324

|

v Critères d'analyse

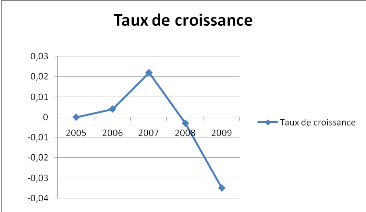

A. Efficacité organisationnelle

De 2005 à 2009, l'institution voulait augmenter le

portefeuille de crédit de 30 % chaque année.

L'institutionn'a jamais pu atteindre son objectif dans ce domaine.

B. Croissance

De 2005 à 2007, le portefeuille de crédit a

diminué progressivement de 10 % à 12 %. En 2008, le

portefeuille de crédit a crû de 10 % par rapport à

2008 et accuse une diminution de 12 % en 2009.

Titre IV. Croissance du portefeuille de

crédit

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Taux de croissance

|

|

-10 %

|

-12 %

|

10 %

|

-12 %

|

Graphique X : Taux de croissance du portefeuille

de crédit

C. Compétitivité sur le plan

national

Graphique XI : Analyse comparative des IMF-

Portefeuille de crédit

|

IMF

|

2007

|

2008

|

Taux de croissance

|

2009

|

Taux de croissance

|

|

CRG

|

78,326

|

71,342

|

-8 %

|

63,414

|

-11 %

|

|

PRIDE

|

6,268

|

3,508

|

-44 %

|

1,867

|

-46 %

|

|

CPECG

|

14,010

|

12,557

|

-10 %

|

11,025

|

-12 %

|

Pour l'ensemble du secteur de la microfinance en

Guinée, le portefeuille de crédit a accusé une diminution

progressive de 2007 à 2009. L'analyse comparative entre le CPECG

Yètè Mali et ses deux plus grandes concurrentes illustre cette

situation.

D. Compétitivité sur le plan

régional

Pour l'ensemble desIMF de la région d'Afrique

appuyé par DID, le portefeuille de crédit a diminué de

5,9 % au cours de la même période.

v Indicateur V : Coût par

emprunteur

Ce ratio nous informe sur ce qu'il en coute à

l'institution pour chaque unité de prêts en cours. Il s'agit donc

d'un ratio qui compare les charges opérationnelles (donc sans les

charges financières) par rapport au portefeuille moyen de la

période. Il est souvent appelé« ratio d'efficacité

administrative ».

Graphique XII : Évolution du coût

par emprunteur

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Cout par emprunteur ($US)

|

ND

|

58

|

92

|

200

|

235

|

v Critères d'analyse

A. Efficacité organisationnelle

L'institution a toujours manifesté la volonté de

diminuer le prix de revient de ses services et d'augmenter sa marge

bénéficiaire. Elle n'a jamais pu maintenir la tendance de cet

indicateur à la baisse.

B. Croissance

Il ressort du tableau ci-dessus que le coût par

emprunteur en 2008 a augmenté de 117 % par rapport à 2007,

avec une dépense moyenne de 200 $ en charges d'exploitation par

emprunteur. Cependant, en 2009 sa dépense moyenne a diminué de

17 % par rapport à 2008.

Titre V. Croissance du cout par emprunteur

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Taux de croissance

|

ND

|

ND

|

58 %

|

117 %

|

17 %

|

Graphique XIII : Taux de croissance du cout par

emprunteur

C. Compétitivité sur le plan

national

Graphique XIV : Analyse comparative des IMF -

Cout par emprunteur

|

IMF

|

2008

|

2009

|

|

CRG

|

43

|

56

|

|

PRIDE

|

127

|

225

|

|

CPECG

|

200

|

235

|

Pour l'ensemble du secteur de la microfinance en

Guinée, le ratio cout par emprunteur est à la hausse en 2009 par

rapport à 2008. Cependant, la dépense moyenne en charges

d'exploitation par emprunteur a connu un accroissement au CPECG

Yètè Mali par rapport à ses deux concurrentes.

D. Compétitivité sur le plan

régional

ND

III. Gestion financière

La gestion financière s'emploie à

déterminer la capacité de l'institution à couvrir ses

charges avec les produits qu'elle génère (Ledgerwood, 1999).

L'autosuffisance opérationnelle et la capitalisation seront

utilisées afin d'analyser la gestion financière de

l'institution.

v Indicateur VI : Autosuffisance

opérationnelle

Cet indicateur nous indique si l'IMF génère

suffisamment de produits de ses opérations pour couvrir les charges

qu'engendrent ses propres opérations. Ainsi, un ratio inférieur

à 100 % nous indique que le Réseau nécessite des

injections externes de fonds pour continuer à opérer.

Graphique XV : Évolution de

l'autosuffisance opérationnelle

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Autosuffisance opérationnelle

|

87,43 %

|

135,00 %

|

113,30 %

|

110,28 %

|

90,33 %

|

v Critères d'analyse

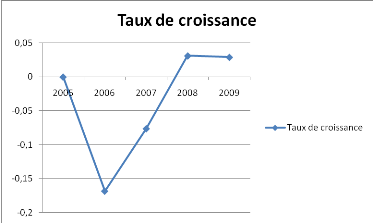

A. Efficacité organisationnelle

Depuis 2007, l'institution vise un taux d'autosuffisance

opérationnelle supérieur à 150 %. En 2006, elle s'est

plus ou moins rapprochée de son objectif sans toutefois l'atteindre.

B. Croissance

Depuis 2006, l'institution n'a jamais pu rehausser le ratio

à plus de 135 %. Le taux de 90.33 % en 2009 peut nuire

à la pérennité de l'institution si la tendance à la

baisse continue.

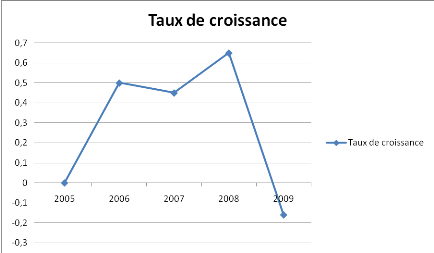

Titre VI. Croissance de l'autosuffisance

opérationnelle

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Taux de croissance

|

|

47,6 %

|

-22 %

|

-3.02 %

|

-19,95 %

|

Graphique XVI : Taux de croissance de

l'autosuffisance opérationnelle

C. Compétitivité sur le plan

national

Graphique XVII : Analyse comparative des IMF -

Autosuffisance opérationnelle

|

IMF

|

2008

|

2009

|

|

CRG

|

109,28 %

|

93,56 %

|

|

PRIDE

|

87,95 %

|

79,30 %

|

|

CPECG

|

110,28 %

|

90,33 %

|

Pour l'ensemble du secteur de la microfinance en

Guinée, le ratio autosuffisance opérationnelle est à la

baisse. L'analyse comparative entre le CPECG Yètè Mali et ses

deux plus grandes concurrentes montre que les IMF de la Guinée ont du

mal à assurer leur pérennité. Il est à noter que

contrairement au CRG et à PRIDE, le CPECG fonctionne sans

subventions.

D. Compétitivité sur le plan

régional

Pour l'ensemble desIMF de la région d'Afrique

appuyées par DID, le ratio autosuffisance opérationnelle est de

116 % en 2008 etde 105,7 % en 2009.

v Indicateur VII : Capitalisation

La capitalisation constitue l'assise financière de

l'institution. L'avantage de la capitalisation est qu'elle assure la

sécurité et la solvabilité de l'institution, tout en

contribuant à la rentabilité.

Graphique XVIII : Évolution du taux de

capitalisation

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Capitalisation

|

18,7 %

|

19,1 %

|

21,3 %

|

21 %

|

17,5 %

|

v Critères d'analyse

A. Efficacité organisationnelle

Depuis 2007, l'institution cible un taux de capitalisation

supérieur à 15 %, et ellel'a toujours atteint. À

noter que la croissance rapide de l'épargne de l'institution a pu

occasionner une diminution du ratio de la capitalisation étant

donné que cette dernière ne pouvait pas suivre le rythme de

croissance.

B. Croissance

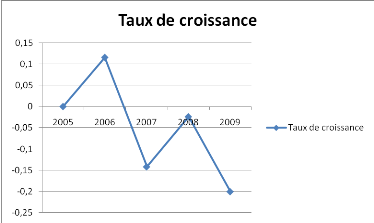

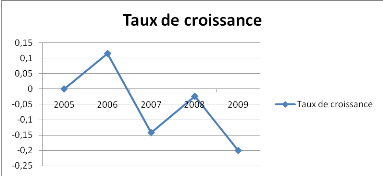

Depuis 2008, le taux de capitalisation de l'IMFdécroit

considérablement de -0,3 %, pour atteindre un taux négatif

de -3,5 %.Ce qui explique une diminution du capital initial investi.

Titre VII. Croissance de la capitalisation

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Taux de croissance

|

|

0,4 %

|

2,2 %

|

-0,3 %

|

-3,5 %

|

Graphique XIX : Taux de croissance de la

capitalisation

C. Compétitivité sur le plan national

ND

D. Compétitivité sur le plan

régional

Pour l'ensemble desIMF de la région d'Afrique

appuyé par DID, le ratio capitalisation est de 15.2 % en 2008 etde

14.6 % en 2009.

IV. Rentabilité

Les ratios de rentabilité mesurent le résultat

net de l'institution par rapport à la structure de son bilan. Les ratios

de rentabilité aident les investisseurs et dirigeants à

déterminer si le rendement sur les investissements effectués dans

l'institution est correct. Le rendement du portefeuille brut, la marge

bénéficiaire et le rendement de l'actif permettent de mesurer la

rentabilité de l'institution.

v Indicateur VIII : Rendement du portefeuille

brut

Graphique XX : Évolution du rendement du

portefeuille brut

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Rendement du portefeuille brut(%)

|

48,9 %

|

32,1 %

|

24,49 %

|

27,6 %

|

30,5 %

|

v Critères d'analyse

A. Efficacité organisationnelle

ND

B. Croissance