Section 2 : Etude des séries

utilisées

L'objectif de cette étape est d'étudier les

propriétés des différentes séries de notre

étude du point de vu de stationnarité et d'ordre

d'intégration.

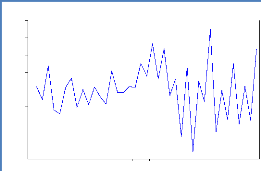

Etude de la série M1FID :

M1_FID

|

160,000 140,000 120,000 100,000 80,000 60,000

|

|

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Le graphe de cette série se présente comme suit

:

Ce graphe laisse apparaître une tendance

évidente, mais pour déterminer est ce qu'il s'agit d'une tendance

déterministe ou stochastique nous allons procéder aux tests ADF

selon la stratégie présentée ci-dessus :

32

Estimation du modèle [3] pour M1FID

:

L'estimation du modèle [3] donne les résultats

suivants :

|

Null Hypothesis: M1_FID has a unit root Exogenous: Constant,

Linear Trend

Lag Length: 5 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -3.242139

|

0.0934

|

|

Test critical values: 1% level -4.252879

|

|

|

5% level -3.548490

|

|

|

10% level -3.207094

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(M1_FID)

|

|

|

Method: Least Squares

|

|

|

Date: 05/24/13 Time: 10:39

|

|

|

Sample (adjusted): 2003Q3 2011Q4

|

|

|

Included observations: 34 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M1_FID(-1) -0.335364 0.103439 -3.242139

|

0.0032

|

|

D(M1_FID(-1)) -0.014894 0.164667 -0.090447

|

0.9286

|

|

D(M1_FID(-2)) -0.098877 0.134004 -0.737867

|

0.4672

|

|

D(M1_FID(-3)) 0.103223 0.130458 0.791232

|

0.4360

|

|

D(M1_FID(-4)) 0.673247 0.126661 5.315339

|

0.0000

|

|

D(M1_FID(-5)) 0.170749 0.174354 0.979325

|

0.3364

|

|

C 18003.83 5251.900 3.428060

|

0.0020

|

|

@TREND("2002Q1") 874.8233 265.4699 3.295377

|

0.0028

|

|

R-squared 0.736755 Mean dependent var

|

2545.475

|

|

Adjusted R-squared 0.665881 S.D. dependent var

|

2592.404

|

|

S.E. of regression 1498.488 Akaike info criterion

|

17.66462

|

|

Sum squared resid 58382109 Schwarz criterion

|

18.02377

|

|

Log likelihood -292.2986 Hannan-Quinn criter.

|

17.78710

|

|

F-statistic 10.39532 Durbin-Watson stat

|

1.999826

|

|

Prob(F-statistic) 0.000004

|

|

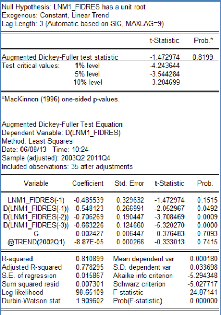

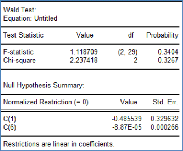

La statistique t relative à Ö1 est de -3.24 qui

est supérieur à sa valeur critique de -3.54, on accepte donc H0 :

Existence d'une racine unitaire. On passe donc au test de l'hypothèse

H0,3 :

|

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 5.474813

Chi-square 10.94963

|

(2, 26)

2

|

0.0104

0.0042

|

|

Null Hypothesis: C(1)=0,C(8)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

|

C(1) C(8)

|

-0.335364

874.8233

|

0.103439

265.4699

|

|

Restrictions are linear in coefficients.

|

|

La p-value relative à la statistique F est

inférieure à 5%, on rejette donc H0,3.

Donc M1_FID est un DS avec trend. Il convient donc de la

stationnariser en la différenciant puis en retirant la tendance. Ceci

peut se faire en prenant le résidu de la régression suivante :

M1_FIDt - M1_FIDt_1 = C + a. t +

Et

Les résultats de cette régression sont comme suit

:

33

|

Dependent Variable: D(M1_FID)

Method: Least Squares

Date: 05/24/13 Time: 15:53

Sample (adjusted): 2002Q2 2011Q4

Included observations: 39 after adjustments

|

|

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

1412.492

|

814.8924 1.733348

|

0.0914

|

|

TEMPS

|

47.32875

|

35.50850 1.332885

|

0.1907

|

|

R-squared

|

0.045816

|

Mean dependent var

|

2359.067

|

|

Adjusted R-squared

|

0.020027

|

S.D. dependent var

|

2521.092

|

|

S.E. of regression

|

2495.720

|

Akaike info criterion

|

18.53246

|

|

Sum squared resid

|

2.30E+08

|

Schwarz criterion

|

18.61777

|

|

Log likelihood

|

-359.3830

|

Hannan-Quinn criter.

|

18.56307

|

|

F-statistic

|

1.776582

|

Durbin-Watson stat

|

2.115850

|

|

Prob(F-statistic)

|

0.190719

|

|

|

|

|

|

|

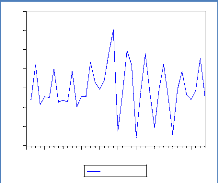

L'allure du résidu de cette régression est comme

suit :

-2000

-4000

-6000

4000

2000

8000

6000

0

02 03 04 05 06 07 08 09 10 11

M1_FIDRES

Il faut vérifier si cette nouvelle série est

stationnaire. Pour ce faire nous allons effectuer les tests ADF sur cette

série.

Estimation du modèle [3] pour M1_FIDRES

:

34

|

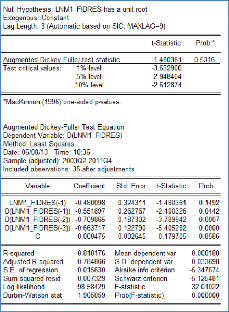

Null Hypothesis: M1_FIDRES has a unit root Exogenous: Constant,

Linear Trend

Lag Length: 3 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -1.531751

|

0.7990

|

|

Test critical values: 1% level -4.243644

|

|

|

5% level -3.544284

|

|

|

10% level -3.204699

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(M1_FIDRES)

|

|

|

Method: Least Squares

|

|

|

Date: 05/27/13 Time: 16:31

|

|

|

Sample (adjusted): 2003Q2 2011Q4

|

|

|

Included observations: 35 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M1_FIDRES(-1) -0.554647 0.362100 -1.531751

|

0.1364

|

|

D(M1_FIDRES(-1)) -0.499938 0.296196 -1.687865

|

0.1022

|

|

D(M1_FIDRES(-2)) -0.713168 0.204692 -3.484095

|

0.0016

|

|

D(M1_FIDRES(-3)) -0.650302 0.139206 -4.671509

|

0.0001

|

|

C 110.7541 687.1455 0.161180

|

0.8731

|

|

@TREND("2002Q1") -3.392676 28.43693 -0.119305

|

0.9059

|

|

R-squared 0.818554 Mean dependent var

|

4.097143

|

|

Adjusted R-squared 0.787270 S.D. dependent var

|

3666.745

|

|

S.E. of regression 1691.200 Akaike info criterion

|

17.85907

|

|

Sum squared resid 82944533 Schwarz criterion

|

18.12570

|

|

Log likelihood -306.5337 Hannan-Quinn criter.

|

17.95111

|

|

F-statistic 26.16543 Durbin-Watson stat

|

1.951792

|

|

Prob(F-statistic) 0.000000

|

|

|

|

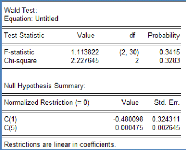

La statistique t relative à Ö1 est

supérieure à sa valeur critique qui est de -3.54, on accepte donc

H0 : Existence d'une racine unité. On passe à l'hypothèse

H0,3 :

|

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 1.173217

Chi-square 2.346434

|

(2, 29)

2

|

0.3236

0.3094

|

|

Null Hypothesis: C(1)=0,C(6)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

|

C(1) C(6)

|

-0.554647

-3.392676

|

0.362100

28.43693

|

|

Restrictions are linear in coefficients.

|

|

La p-value relative à la statistique F étant

supérieure à 5%, on accepte H0,3 et on passe à

l'estimation du modèle [2].

35

Estimation du modèle [2] pour M1_FIDRES

:

|

Null Hypothesis: M1_FIDRES has a unit root Exogenous: Constant

Lag Length: 3 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -1.552880

|

0.4955

|

|

Test critical values: 1% level -3.632900

|

|

|

5% level -2.948404

|

|

|

10% level -2.612874

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(M1_FIDRES)

|

|

|

Method: Least Squares

|

|

|

Date: 06/07/13 Time: 11:42

|

|

|

Sample (adjusted): 2003Q2 2011Q4

|

|

|

Included observations: 35 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M1_FIDRES(-1) -0.550914 0.354769 -1.552880

|

0.1309

|

|

D(M1_FIDRES(-1)) -0.502986 0.290203 -1.733223

|

0.0933

|

|

D(M1_FIDRES(-2)) -0.715364 0.200486 -3.568158

|

0.0012

|

|

D(M1_FIDRES(-3)) -0.651102 0.136741 -4.761571

|

0.0000

|

|

C 36.23362 281.6450 0.128650

|

0.8985

|

|

R-squared 0.818465 Mean dependent var

|

4.097143

|

|

Adjusted R-squared 0.794260 S.D. dependent var

|

3666.745

|

|

S.E. of regression 1663.182 Akaike info criterion

|

17.80242

|

|

Sum squared resid 82985243 Schwarz criterion

|

18.02461

|

|

Log likelihood -306.5423 Hannan-Quinn criter.

|

17.87912

|

|

F-statistic 33.81432 Durbin-Watson stat

|

1.952070

|

|

Prob(F-statistic) 0.000000

|

|

|

|

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,2 :

|

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 1.223492

Chi-square 2.446984

|

(2, 30)

2

|

0.3085

0.2942

|

|

Null Hypothesis: C(1)=0,C(5)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

|

C(1) C(5)

|

-0.550914

36.23362

|

0.354769

281.6450

|

|

Restrictions are linear in coefficients.

|

|

La p-value relative à la statistique F étant

supérieure à 5%, on accepte H0,2 et passe à

l'estimation du modèle [1].

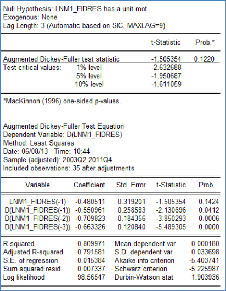

Estimation du modèle [1] pour M1_FIDRES

:

|

Null Hypothesis: M1_FIDRES has a unit root Exogenous: None

Lag Length: 3 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -1.584318

|

0.1052

|

|

Test critical values: 1% level -2.632688

|

|

|

5% level -1.950687

|

|

|

10% level -1.611059

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(M1_FIDRES)

|

|

|

Method: Least Squares

|

|

|

Date: 06/07/13 Time: 11:49

|

|

|

Sample (adjusted): 2003Q2 2011Q4

|

|

|

Included observations: 35 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M1_FIDRES(-1) -0.552670 0.348838 -1.584318

|

0.1233

|

|

D(M1_FIDRES(-1)) -0.501083 0.285192 -1.757007

|

0.0888

|

|

D(M1_FIDRES(-2)) -0.714493 0.197167 -3.623791

|

0.0010

|

|

D(M1_FIDRES(-3)) -0.650365 0.134437 -4.837712

|

0.0000

|

|

R-squared 0.818365 Mean dependent var

|

4.097143

|

|

Adjusted R-squared 0.800787 S.D. dependent var

|

3666.745

|

|

S.E. of regression 1636.588 Akaike info criterion

|

17.74583

|

|

Sum squared resid 83031026 Schwarz criterion

|

17.92358

|

|

Log likelihood -306.5519 Hannan-Quinn criter.

|

17.80719

|

|

Durbin-Watson stat 1.951237

|

|

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et conclut que

M1_FIDRES est DS. La meilleure façon de la stationnariser est de la

différentier.

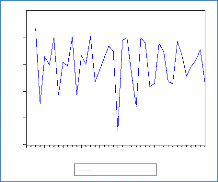

La figure ci-dessous présente l'allure de cette nouvelle

série :

M1_FIDRESD1

|

6,000

4,000

2,000

0 -2,000 -4,000 -6,000 -8,000 -10,000 -12,000

|

|

|

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

|

|

Les tests ADF

|

réalisés sur cette série montrent qu'elle

est stationnaire.

|

36

Conclusion :

37

Etude de la série LNM1FID

LNM1_FID

|

12.0 11.8 11.6 11.4 11.2 11.0

|

|

|

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

|

L'allure de cette série est comme suit :

Estimation du modèle [3] pour LNM1_FID

:

|

Null Hypothesis: LNM1_FID has a unit root Exogenous: Constant,

Linear Trend

Lag Length: 4 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -3.105322

|

0.1208

|

|

Test critical values: 1% level -4.243644

|

|

|

5% level -3.544284

|

|

|

10% level -3.204699

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(LNM1_FID)

|

|

|

Method: Least Squares

|

|

|

Date: 06/07/13 Time: 16:03

|

|

|

Sample (adjusted): 2003Q2 2011Q4

|

|

|

Included observations: 35 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

LNM1_FID(-1) -0.255569 0.082300 -3.105322

|

0.0043

|

|

D(LNM1_FID(-1)) 0.149941 0.130256 1.151131

|

0.2594

|

|

D(LNM1_FID(-2)) 0.011778 0.125990 0.093486

|

0.9262

|

|

D(LNM1_FID(-3)) 0.152784 0.118425 1.290133

|

0.2076

|

|

D(LNM1_FID(-4)) 0.746140 0.112628 6.624839

|

0.0000

|

|

C 2.822126 0.904551 3.119919

|

0.0042

|

|

@TREND("2002Q1") 0.006113 0.002012 3.037807

|

0.0051

|

|

R-squared 0.707246 Mean dependent var

|

0.022879

|

|

Adjusted R-squared 0.644513 S.D. dependent var

|

0.023358

|

|

S.E. of regression 0.013927 Akaike info criterion

|

-5.533148

|

|

Sum squared resid 0.005431 Schwarz criterion

|

-5.222079

|

|

Log likelihood 103.8301 Hannan-Quinn criter.

|

-5.425767

|

|

F-statistic 11.27390 Durbin-Watson stat

|

2.417134

|

|

Prob(F-statistic) 0.000002

|

|

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,3 :

38

|

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 4.901437

Chi-square 9.802875

|

(2, 28)

2

|

0.0150

0.0074

|

|

Null Hypothesis: C(1)=0,C(7)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

|

C(1) C(7)

|

-0.255569

0.006113

|

0.082300

0.002012

|

|

Restrictions are linear in coefficients.

|

|

La p-value relative à la statistique F étant

inférieure à sa valeur critique, on rejette H0,3 et on

conclut que LNM1_FID est I(1) + C + â.t. Pour la stationnariser, il

suffit de prendre le résidu de la régression suivante :

LNM1_FIDt-LNM1_FIDt-1 = C +

â.t + åt

-.02

-.04

-.06

.06

.04

.02

.00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

LNM1_FIDRES

On va procéder aux tests ADF sur cette série pour

voir est ce qu'elle est stationnaire ou non.

39

Estimation du modèle [3] pour LNM1_FIDRES

:

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,3 :

La p-value relative à la statistique F étant

supérieure à 5%, on accepte H0,3 et on passe à

l'estimation du modèle [2].

40

Estimation du modèle [2] pour LNM1_FIDRES

:

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,2 :

La p-value relative à la statistique F étant

supérieure à 5%, on accepte H0,2 et on passe à

l'estimation du modèle [1].

41

Estimation du modèle [1] pour LNM1_FIDRES

:

La statistique t relative à Ö étant

supérieure à sa valeur critique on accepte H0 et on conclut que

LNM1_FIDRES est DS. Pour la stationnariser nous allons la

différencier.

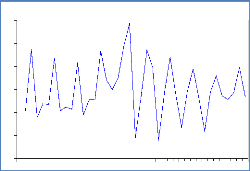

Le graphe de la nouvelle série obtenue par

différenciation de LNM1_FIDRES se présente comme suit :

-.04

-.08

-.12

.08

.04

.00

02 03 04 05 06 07 08 09 10 11

LNM1_FIDRESD1

Les tests ADF conduits sur cette série montrent qu'elle

est stationnaire. Conclusion : LNM1_FID est I(2)

42

Etude de la série M1_SCR

L'allure de cette série se présente comme suit :

M1_SCR

|

450,000 400,000 350,000 300,000 250,000 200,000 150,000

100,000

|

|

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

L'allure de cette courbe montre une tendance évidente,

mais pour savoir est ce qu'il s'agit d'un TS ou d'un DS, nous allons

procéder aux tests ADF :

Estimation du modèle [3] pour M1SCR:

|

Null Hypothesis: M1_SCR has a unit root Exogenous: Constant,

Linear Trend

Lag Length: 4 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -2.907396

|

0.1725

|

|

Test critical values: 1% level -4.243644

|

|

|

5% level -3.544284

|

|

|

10% level -3.204699

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(M1_SCR)

|

|

|

Method: Least Squares

|

|

|

Date: 05/28/13 Time: 10:23

|

|

|

Sample (adjusted): 2003Q2 2011Q4

|

|

|

Included observations: 35 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M1_SCR(-1) -0.300336 0.103301 -2.907396

|

0.0071

|

|

D(M1_SCR(-1)) 0.184157 0.165543 1.112447

|

0.2754

|

|

D(M1_SCR(-2)) 0.361189 0.155440 2.323655

|

0.0276

|

|

D(M1_SCR(-3)) -0.090752 0.169185 -0.536410

|

0.5959

|

|

D(M1_SCR(-4)) 0.505137 0.166857 3.027369

|

0.0052

|

|

C 37884.91 11829.86 3.202480

|

0.0034

|

|

@TREND("2002Q1") 2346.179 813.0235 2.885746

|

0.0074

|

|

R-squared 0.570931 Mean dependent var

|

7255.411

|

|

Adjusted R-squared 0.478987 S.D. dependent var

|

7735.274

|

|

S.E. of regression 5583.415 Akaike info criterion

|

20.26985

|

|

Sum squared resid 8.73E+08 Schwarz criterion

|

20.58091

|

|

Log likelihood -347.7223 Hannan-Quinn criter.

|

20.37723

|

|

F-statistic 6.209585 Durbin-Watson stat

|

1.841756

|

|

Prob(F-statistic) 0.000310

|

|

La statistique t relative à Ö1 est égale

à -2.91 qui est largement supérieure à sa valeur critique

de -3.54. On accepte donc H0 et on passe donc au test de l'hypothèse

H0,3 :

|

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 4.226668

Chi-square 8.453336

|

(2, 28)

2

|

0.0249

0.0146

|

|

Null Hypothesis: C(1)=0,C(7)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

|

C(1) C(7)

|

-0.300336

2346.179

|

0.103301

813.0235

|

|

Restrictions are linear in coefficients.

|

|

La p-value relative à la statistique F étant

inférieure à 5%, on rejette H0,3.

Donc M1_SCR est un DS avec trend. Il convient donc de la

stationnariser en la différenciant puis en retirant la tendance. Ceci

peut se faire en prenant le résidu de la régression suivante :

M1_SCRt -- M1_SCRt_1 = C + a. t +

Et

Les résultats de cette régression sont comme suit

:

|

Dependent Variable: D(M1_SCR)

Method: Least Squares

Date: 05/28/13 Time: 10:25

Sample (adjusted): 2002Q2 2011Q4

Included observations: 39 after adjustments

|

|

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

6915.111

|

2474.213 2.794873

|

0.0082

|

|

TEMPS

|

14.21291

|

107.8125 0.131830

|

0.8958

|

|

R-squared

|

0.000469

|

Mean dependent var

|

7199.369

|

|

Adjusted R-squared

|

-0.026545

|

S.D. dependent var

|

7479.002

|

|

S.E. of regression

|

7577.616

|

Akaike info criterion

|

20.75371

|

|

Sum squared resid

|

2.12E+09

|

Schwarz criterion

|

20.83902

|

|

Log likelihood

|

-402.6973

|

Hannan-Quinn criter.

|

20.78431

|

|

F-statistic

|

0.017379

|

Durbin-Watson stat

|

2.644121

|

|

Prob(F-statistic)

|

0.895833

|

|

|

L'allure de la série des résidus issus de cette

régression, M1_SCRRES, se présente comme suit :

-10,000

-15,000

-20,000

20,000

15,000

10,000

-5,000

5,000

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

M1_SCRRES

43

44

Nous allons vérifier si cette nouvelle série est

stationnaire ou non, en procédant aux tests ADF :

L'allure de la courbe montre l'absence d'une tendance

déterministe, on passe donc directement à l'estimation du

modèle [2].

Estimation du modèle [2] pour M1_SCRRES

:

|

Null Hypothesis: M1_SCRRES has a unit root Exogenous: Constant

Lag Length: 2 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -3.568796

|

0.0116

|

|

Test critical values: 1% level -3.626784

|

|

|

5% level -2.945842

|

|

|

10% level -2.611531

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(M1_SCRRES)

|

|

|

Method: Least Squares

|

|

|

Date: 05/28/13 Time: 10:28

|

|

|

Sample (adjusted): 2003Q1 2011Q4

|

|

|

Included observations: 36 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M1_SCRRES(-1) -1.012331 0.283662 -3.568796

|

0.0012

|

|

D(M1_SCRRES(-1)) -0.069432 0.259108 -0.267964

|

0.7904

|

|

D(M1_SCRRES(-2)) 0.319140 0.174602 1.827818

|

0.0769

|

|

C -151.4609 1071.078 -0.141410

|

0.8884

|

|

R-squared 0.760596 Mean dependent var

|

130.9706

|

|

Adjusted R-squared 0.738152 S.D. dependent var

|

12545.93

|

|

S.E. of regression 6419.891 Akaike info criterion

|

20.47663

|

|

Sum squared resid 1.32E+09 Schwarz criterion

|

20.65258

|

|

Log likelihood -364.5793 Hannan-Quinn criter.

|

20.53804

|

|

F-statistic 33.88843 Durbin-Watson stat

|

1.696606

|

|

Prob(F-statistic) 0.000000

|

|

La statistique t relative à Ö1 est égale

à -3.57 qui est inférieure à sa valeur critique (-2.94),

on rejette donc H0. Cependant, la constante n'est pas significativement

différente de zéro (p-value=0.8884 > 5%) , on passe donc

à l'estimation du modèle [1].

45

Estimation du modèle [1] pour M1_SCRRES

:

|

Null Hypothesis: M1_SCRRES has a unit root Exogenous: None

Lag Length: 2 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -3.620154

|

0.0006

|

|

Test critical values: 1% level -2.630762

5% level -1.950394

10% level -1.611202

|

|

|

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable:

D(M1_SCRRES) Method: Least Squares

Date: 05/28/13 Time: 10:33

Sample (adjusted): 2003Q1 2011Q4 Included observations: 36 after

adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M1_SCRRES(-1) -1.010782 0.279210 -3.620154

D(M1_SCRRES(-1)) -0.070055 0.255194 -0.274518

D(M1_SCRRES(-2)) 0.319123 0.171989 1.855479

|

0.0010

0.7854

0.0725

|

|

R-squared 0.760446 Mean dependent var

Adjusted R-squared 0.745928 S.D. dependent var

S.E. of regression 6323.846 Akaike info criterion

Sum squared resid 1.32E+09 Schwarz criterion

Log likelihood -364.5906 Hannan-Quinn criter.

Durbin-Watson stat 1.697218

|

130.9706 12545.93 20.42170 20.55366 20.46776

|

La statistique t relative à Ö1 est égale

à -3.62 qui est inférieure à sa valeur critique (-1.95),

on rejette donc H0 et conclut que M1_SCRRES est stationnaire.

|