Paragraphe 2. Description du paysage financier de la zone

franc

Le paysage financier de la zone franc peut être

décrit selon que presque tous les pays de la zone franc font partie

d'une union économique ou communauté économique. Aussi le

paysage financier de la zone franc sera analysé géographiquement

par l'appartenance des pays aux différentes unions ou communautés

économiques au sein de la zone franc. Il s'agira d'analyser le paysage

financier de l'UEMOA pour les pays de la zone franc de l'Afrique de

40

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

l'Ouest, de la CEMAC pour les pays de l'Afrique Centrale

essentiellement au cours de cette dernière décennie.

A. Paysage financier de l'UEMOA de 2000 à

2010

Le financement des économies de l'Union Economique et

Monétaire Ouest-Africain (UEMOA) constitue un des défis majeurs

auquel les Etats sont confrontés depuis quelques années. En effet

en dépit des initiatives conduites par les Etats et les institutions

communautaires dans les pays de l'union, l'analyse révèle d'une

part, que l'activité économique reste encore insuffisamment

financée et d'autre part que les financements octroyés ne sont

pas toujours alloués aux secteurs porteurs de croissance. Malgré

l'abondance apparente de liquidité et l'assainissement du système

bancaire suite à la restructuration du début des années

1990, la contribution du secteur bancaire au financement des économies

de l'union reste faible. Cette contribution mesurée

généralement par le rapport des crédits à

l'économie au PIB est passée de 14% en 2000 à 18% en 2009

contre un ratio de 34% au Nigéria, 77% au Maroc et 145% en Afrique du

sud. Ainsi les petites et moyennes entreprises (PME) et les petites et moyennes

industries (PMI) des secteurs primaire et secondaire, potentiellement

créateurs d'emplois, sont insuffisamment financées. Par ailleurs

le coût du crédit reste élevé. En effet les marges

d'intérêt des banques sur les opérations avec la

clientèle, mesurée par la différence entre les rendements

des prêts et les coûts moyens des ressources provenant de la

clientèle est de près de 9 points de pourcentage dans l'union en

2008, contre une moyenne africaine de 8 points et de 5 points à

l'échelle mondiale (AFD, 2007). Les difficultés d'accès

des populations aux services financiers surtout bancaires ont favorisé

la floraison des institutions de microfinance. Ces dernières visent la

mise à la disposition des populations généralement exclues

du système bancaire, des services financiers adaptés à

leurs besoins. Au 31décembre 2009, près de 10,7 millions de

personnes sont clientes auprès de ces institutions financières de

microfinance (BCEAO, 2010).

Depuis quelques années le secteur financier de l'Union

connait une progression louable en nombre d'établissements et en

réseau bancaire. Les pays qui ont connu une forte progression de leur

réseau sont : le Benin avec un taux de croissance de 90%, le Niger avec

41,66%, le Togo avec 39,44%. Le taux de progression le plus faible est

enregistré par le Mali avec 26,13% (Commission bancaire de l'UEMOA,

2008). Dans les Etats membres de l'UEMOA, les services financiers postaux

disposent d'une clientèle assez large. Le reversement de leurs clients

ou de leur immense majorité dans le secteur bancaire par le biais d'une

transformation

41

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

institutionnelle serait d'un gain important pour le processus

de massification de la bancarisation. L'expérience récente du

TOGO qui a enregistré en 2007, une progression de plus de 275% du nombre

total de comptes bancaires actifs dans le pays grâce à la

transformation en Banque Populaire pour l'Epargne et le Crédit (BPEC) de

la Caisse d'Epargne du TOGO est assez illustrative. Toutes ces institutions

contribuent à densifier le réseau bancaire de l'Union et

facilitent quelque peu l'accès des populations aux services bancaires.

Toutefois le taux de bancarisation reste très faible dans l'Union. Le

taux de bancarisation reste faible et se situe entre 3 et 7 % dans l'espace de

l'Union économique et monétaire ouest-africain malgré la

présence dans la zone de près de 120 établissements

financiers, a indiqué un haut cadre de la sous-région. «

Après 50 ans d'indépendance, le résultat n'est vraiment

pas satisfaisant si l'on tient compte du nombre de banques et

d'établissements financiers dans notre zone », a notamment

déclaré Abdoulaye Bio Tchané, ancien Président de

la Banque Ouest Africaine de Développement (BOAD). De plus Dans cet

espace économique, les banques françaises conservent des

positions fortes notamment la BNP, la Société

Générale, le Crédit Agricole et le Crédit Lyonnais.

Compte tenu du fait que dans l'union les dépôts de la

clientèle progressent plus vite que les crédits à la

clientèle le système bancaire comporte souvent une situation de

trésorerie nette largement excédentaire mais n'arrive pas

à se mettre en valeur pour financer le développement

économique de l'Union. La problématique du développement

du secteur financier reste toujours d'actualité. En effet, le

financement de l'activité économique dans l'Union Economique

Monétaire Ouest africaine (UEMOA) est essentiellement assuré par

le secteur bancaire qui depuis le début des années 90, a

enregistré d'importantes réformes axées sur sa

libéralisation. Cependant, le développement du marché

financier de l'union demeure faible et sa contribution au financement des

économies de l'UEMOA reste marginale. Les réformes du

système financier mises en oeuvre au cours des années 1990 ont

permis à l'UEMOA de se doter des composantes essentielles d'un

système financier moderne et diversifié. Ce système pour

tout l'espace UEMOA est composé au 31 décembre 2005 : de 112

établissements de crédit, 652 institutions de microfinance, des

services financiers postaux, une bourse régionale de valeurs

mobilières et des caisses publiques de pension. Au 31 décembre

2007, on compte en banques selon les pays de l'UEMOA :

42

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

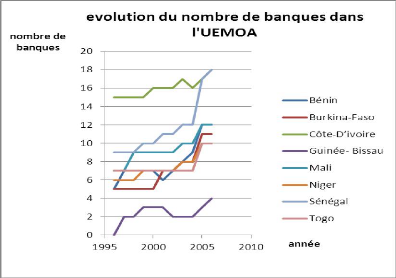

Tableau 1 : Répartition des banques par pays

membre de l'UEMOA du 31 décembre

1996 au 31 décembre 2007.

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Bénin

|

5

|

7

|

7

|

7

|

7

|

6

|

7

|

8

|

9

|

12

|

12

|

12

|

|

Burkina-Faso

|

5

|

5

|

5

|

5

|

5

|

7

|

7

|

8

|

8

|

11

|

11

|

12

|

|

Côte-D'ivoire

|

15

|

15

|

15

|

15

|

16

|

16

|

16

|

17

|

16

|

17

|

18

|

18

|

|

Guinée- Bissau

|

-

|

2

|

2

|

3

|

3

|

3

|

2

|

2

|

2

|

3

|

4

|

4

|

|

Mali

|

7

|

7

|

9

|

9

|

9

|

9

|

9

|

10

|

10

|

12

|

12

|

13

|

|

Niger

|

6

|

6

|

6

|

7

|

7

|

7

|

7

|

8

|

8

|

10

|

10

|

10

|

|

Sénégal

|

9

|

9

|

9

|

10

|

10

|

11

|

11

|

12

|

12

|

17

|

18

|

17

|

|

Togo

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

10

|

10

|

10

|

|

UEMOA

|

54

|

58

|

60

|

63

|

64

|

66

|

66

|

72

|

72

|

92

|

95

|

96

|

Source : BCEAO (2007)

Quatre ans après c'est-à-dire au 31 décembre

2010, elle comporte :

Tableau 2 : Répartition des banques et

établissements financiers par pays membre de

l'UEMOA au

31décembre 2010.

|

Pays

|

Banques

|

Etablissements

|

|

|

financiers

|

|

|

Benin

|

12

|

2

|

|

Burkina Faso

|

13

|

5

|

|

Cote d'Ivoire

|

16

|

6

|

|

Guinée-Bissau

|

5

|

0

|

|

Mali

|

13

|

3

|

|

Niger

|

11

|

1

|

|

Sénégal

|

18

|

3

|

|

Togo

|

12

|

2

|

|

UEMOA

|

100

|

22

|

Source : Annuaires banques BCEAO (2010)

Graphique 1 : Evolution du nombre de banques dans

l'UEMOA de 1995-2010

43

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

Source : élaboré par l'auteur à

partir des données de la BCEAO

|