B. Le paysage financier de la CEMAC de 2000 à

2010

Les pays de la CEMAC tout comme les autres pays en

développement font face à des besoins en ressources

financières pour financer le développemet de leurs

économies. Le système financier de la CEMAC reste dominé

par les institutions bancaires, dont le comportement se caractérise par

une gestion très prudente en matière d'octroi de crédit

due à la volatilité des ressources, le niveau élevé

des créances douteuses et l'insécurité du cadre juridique

dans la plupart des pays membres (Banque de France, 2009). On compte au 31

décembre 2005 : 33 banques et 16 établissements financiers. Les

33 banques se répartissent comme suit : 10 au Cameroun, 3 en

Centrafrique, 4 au Congo, 6 au Gabon, 3 en Guinée Equatoriale et 7 au

Tchad. Au 31 décembre 2009 on compte dans toute la zone : 43 banques en

activité, 699 établissements de microfinance et 16

établissements financiers alors que le nombre de banques

s'établissait à 29 en 2000 (Banque de France, 2009). Le total des

dépôts bancaires a atteint 4995 milliards de francs CFA fin 2009

contre 1637 milliards en 2000, soit une hausse de 205%. Les crédits

à l'économie ont suivi cette même tendance passant de

1397

44

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

milliards de francs CFA en 2000 à 3034 milliards, en

progression de 117,1%. Cependant la part des dépôts bancaires et

celle des crédits à l'économie par rapport au PIB sont

restées faibles passant respectivement de 10,9% en 2000 à 16,9%

en 2009 et 9,3% à 10,2%.

Tableau 3 : statistiques bancaires de la

CEMAC

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Dépôts bancaires en milliards

|

1637,4

|

1698,5

|

2087,5

|

2099,2

|

2364,8

|

2921,3

|

3399,8

|

4416,3

|

4684,4

|

4994,9

|

|

crédit en milliards

|

1397,1

|

1500,2

|

1596,9

|

1673,9

|

1650,3

|

1852,9

|

2019,4

|

2268,6

|

2872,6

|

3034,2

|

|

Dépôt/PIB%

|

10,91

|

10,39

|

12,52

|

12,05

|

16,16

|

12,08

|

12,59

|

15,48

|

13,75

|

16,72

|

|

crédit/PIB%

|

9,31

|

9,52

|

9,57

|

9,6

|

8,48

|

7,67

|

7,45

|

7,95

|

8,44

|

10,19

|

|

Intérêts des

prêts %

|

14,34

|

13,13

|

12,46

|

11,11

|

11,04

|

10,93

|

11,48

|

10,98

|

9,18

|

9,31

|

|

Couts des

ressources%

|

2,75

|

2,71

|

2,65

|

2,55

|

2,53

|

2,21

|

2,24

|

1,59

|

1,11

|

1,41

|

|

Marge d'intérêt %

|

11,59

|

10,62

|

9,81

|

8,56

|

8,52

|

8,72

|

9,24

|

9,34

|

8,03

|

7,9

|

|

Population %

|

31,1

|

31,9

|

32,9

|

33,7

|

34,6

|

35,5

|

36,6

|

37,5

|

38,4

|

39,4

|

|

Nombre de comptes

|

139059

|

153539

|

164941

|

290555

|

373215

|

441995

|

492471

|

585338

|

665759

|

987686

|

|

Nombre de guichets

|

95

|

107

|

112

|

130

|

139

|

145

|

190

|

213

|

243

|

275

|

|

compte/pop

|

0,45

|

0,48

|

0,5

|

0,86

|

1,08

|

1,25

|

1,35

|

1,56

|

1,73

|

2,51

|

|

Guichet/pop

|

0,0003

|

0,0003

|

0,0003

|

0,0004

|

0,0004

|

0,0004

|

0,0005

|

0,0006

|

0,0006

|

0,0007

|

Source : BEAC (2010)

Sur la même période les intérêts

moyens des prêts ont reculé, revenant de 14,3% en 2000 à

9,3% en 2009. Cette baisse s'explique par l'augmentation du nombre

d'établissements bancaires qui accroit la concurrence. Il est de

même pour les coûts des ressources qui ont enregistré une

baisse, s'établissant à 1,4% en 2009 contre 2,8% dix ans plus

tôt. Par conséquent les marges d'intérêt se sont

contractées ressortant à 7,9% en 2009 contre 11,6% en

45

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

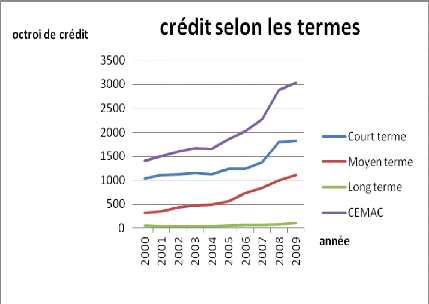

2000. Par ailleurs l'analyse par terme des encours de

crédits octroyés au cours de la période montre un

désengagement des banques de la CEMAC du financement des investissements

compte tenu du faible crédit sur la période

considérée.

Tableau 4 : Evolution des crédits à

l'économie suivant le terme dans la CEMAC (en

milliards de francs

CFA)

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Court terme

|

1030,2

|

1107,9

|

1126,5

|

1153,8

|

1115,4

|

1239,0

|

1233,4

|

1371,3

|

1800,5

|

1823,0

|

|

Moyen terme

|

320,2

|

348,5

|

426,3

|

474,1

|

491,9

|

556,7

|

721,6

|

834,4

|

994,8

|

1102,7

|

|

Long terme

|

46,7

|

43,8

|

43,5

|

45,9

|

42,9

|

57,2

|

64,4

|

62,8

|

77,2

|

108,4

|

|

CEMAC

|

1397,1

|

1500,2

|

1593,3

|

1673,9

|

1650,3

|

1852,9

|

2019,4

|

2268,6

|

2872,6

|

3034,2

|

Source : BEAC (2010).

Graphique 2. Evolution de l'octroi des crédits

à l'économie selon les termes

Source : élaboré par l'auteur à

partir des données de la BEAC

46

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

Pour sa part le secteur de la microfinance a connu une

évolution notable au lendemain des crises bancaires des années

1980. En effet l'accroissement du nombre d'établissements de

microfinance s'est accompagné d'une forte augmentation de plus de 282

milliards de francs de dépôts et de plus de 140 milliards de

crédits distribués par ce secteur (BEAC, 2010). S'agissant des

marchés financiers de la sous-région, la Bourse des valeurs

mobilières de l'Afrique centrale (BVMAC) a enregistré trois

valeurs à sa cote depuis son lancement en 2008 (BEAC, 2010).

En somme la faiblesse des crédits des institutions

financières à l'économie de la zone franc est frappante

(9% du PIB en CEMAC, 17% dans l'UEMOA). Les systèmes financiers des pays

de la zone franc sont peu profonds. Le total des bilans des banques de l'UEMOA

et de la CEMAC est inférieur à la somme des actifs de la

première banque sud-africaine. Les mauvaises performances en

matière de collecte de l'épargne dans la zone franc s'expliquent

généralement par des facteurs exogènes au secteur

financier tels le comportement d'épargne, la faiblesse des revenus, la

thésaurisation informelle et le manque de confiance dans le

système bancaire mais aussi par des choix propres aux acteurs financiers

comme le manque de produits innovants et la faible rémunération

de l'épargne selon l'AFD (2009). La contrainte financière est

fortement ressentie par les chefs d'entreprise dans les pays de la zone franc

que dans les autres régions du monde. Ces contraintes s'expliquent selon

la nationalité, le secteur d'activité et la taille de

l'entreprise. Les contraintes d'accès au financement sont avant tout

exacerbées pour les investisseurs locaux, les étrangers trouvant

plus facilement des solutions. La nationalité du détenteur des

capitaux est un puissant facteur de discrimination dans l'accès aux

services financiers. Selon l'AFD (2009), au Mali par exemple, 50% des

entreprises locales interrogées déclarent

bénéficier des services bancaires contre 75% des entreprises

contrôlées par des capitaux étrangers. Cet écart est

encore plus important au Benin ou 19,2% des entreprises locales ont

accès aux services bancaires contre 60% des entreprises

étrangères. Au sein de secteur manufacturier au Mali, la

moitié des TPE (très petite entreprise) ayant sollicité un

crédit se sont vues opposer un refus contre 24% des petites entreprises

et 16,67% des moyennes entreprises (PME/PMI). Cet accès

préjudiciable aux TPE est d'autant préjudiciable à

l'économie que les TPE emploient une grande partie de la population

active et produisent pour satisfaire la demande intérieure. Au final

dans les PAZF, mieux vaut être une grande entreprise détenue par

des capitaux étrangers que PME à capitaux nationaux produisant

pour satisfaire la demande intérieure. Au Benin, au Cameroun, au

47

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

Burkina Faso, les banques exigent une garantie avant

d'accorder un prêt dans plus de 90% des cas. Ce n'est pas tant le

principe de la demande de garantie qui fait problème mais le niveau de

la garantie demandée. Le tableau ci-dessous présente une

étude comparative des garanties exigées pour l'octroi de

prêts entre certains pays de la zone franc et d'autres pays en

développement.

Tableau 5 : Analyse des garanties exigées pour

l'octroi des prêts

|

Pays

|

Pourcentage des prêts

nécessitant une garantie

|

Valeur de la garantie

pour un prêt en % du prêt

|

|

Afrique du sud

|

61,11

|

123,82

|

|

Benin

|

90,57

|

118,68

|

|

Burkina Faso

|

90,24

|

124,28

|

|

Cameroun

|

90,16

|

130,98

|

|

Kenya

|

86,14

|

172,45

|

|

Mali

|

-

|

117,53

|

|

Niger

|

83,05

|

102,89

|

|

Ouganda

|

93,22

|

112,94

|

|

Sénégal

|

-

|

108,03

|

Source ; Banque Mondiale (2004)

Cette prudence des banques selon la Banque mondiale s'explique

en partie par la difficulté d'utiliser le foncier comme garantie en

raison des lacunes du système hypothécaire dans un espace

caractérisé par des niveaux de pauvreté

élevés, une forte insécurité juridique et la

prédominance de relations informelles entre agents économiques.

Plus généralement la prudence des banques comme des autres

institutions financières s'explique par le haut degré

d'incertitude qui entoure l'activité et la pérennité des

entreprises. De plus l'autofinancement constitue la première source des

investissements dans les pays de la zone franc devant le crédit bancaire

selon le tableau ci-dessous :

48

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

Tableau 6 : sources de financement des investissements

de la zone franc

|

Pays

|

auto-

financement

|

Financement bancaire

|

Financement informel

|

Crédit- bail

|

Financement public

|

Carte de

crédit

|

Financement par action

|

|

Afrique du sud

|

58,5

|

16,5

|

1,1

|

15,6

|

0,7

|

0,0

|

0,1

|

|

Benin

|

77,1

|

13,7

|

2,7

|

0,2

|

2,8

|

0,0

|

0,8

|

|

Burkina Faso

|

72,9

|

16,7

|

3,2

|

0,0

|

4,4

|

0,0

|

0,0

|

|

Cameroun

|

67,9

|

12,4

|

6,3

|

0,0

|

1,2

|

0,0

|

4,0

|

|

Kenya

|

52,7

|

32,4

|

1,5

|

0,2

|

0,4

|

0,8

|

0,4

|

|

Mali

|

84,7

|

11,7

|

1,8

|

0,0

|

1,5

|

0,0

|

0,0

|

|

Niger

|

87,0

|

9,7

|

0,1

|

0,0

|

1,9

|

0,0

|

0,0

|

|

Ouganda

|

71,4

|

13,5

|

3,5

|

2,4

|

2,2

|

0,0

|

0,0

|

|

Sénégal

|

70,5

|

18,4

|

3,8

|

1,1

|

1,0

|

0,0

|

0,0

|

Source : Banque mondiale (2004)

L'autofinancement atteint des pics au Niger et au Mali (87% et

84%) alors que le financement bancaire oscille entre 9,7% au Niger et 18,44% au

Sénégal. On voit donc que le financement de l'économie par

voie bancaire reste limité y compris dans les économies plus

réputées et diversifiées comme le Cameroun. En 2006, le

taux de bancarisation dans l'UEMOA n'était que de 6% contre 4% dans la

CEMAC. Le fonds Monétaire International estime que le taux de

bancarisation tomberait à 0,8% en Centrafrique et à 0,4% au Tchad

(IMF, 2006). Au Cameroun, première économie de la zone franc par

son PIB, le taux de bancarisation n'est que de 3,7%. A titre de comparaison ce

taux est respectivement de 10% et de 40% au Kenya et au Botswana. Cette faible

bancarisation s'explique par des facteurs spécifiques aux institutions

financières selon Beck et al (2006). Le premier obstacle est le

coût des services : le cabinet sud-africain Genesis a estimé, dans

le cadre d'une étude réalisée en 2005, qu'il

n'était économiquement pas soutenable de demander à un

ménage de consacrer plus de 2% de son revenu à une

opération financière dans un pays en développement. Si

l'on retient ce seuil, alors les tarifs pratiqués pour les

opérateurs financiers dans la zone franc apparaissent prohibitifs et

constituent un puissant facteur d'exclusion pour les ménages. Au

49

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

Cameroun, le pays ayant le PIB le plus important de la zone,

le montant minimal pour ouvrir un compte bancaire représente environ

116% du revenu annuel par habitant, tandis que les frais de gestion annuels

avoisinent le quart du revenu annuel par habitant selon Beck et al (2006).

L'émission des actions et des obligations dans la zone

franc semble connaitre une progression sensible. Les émissions

obligataires lancées depuis 1999 sur la Bourse Régionale de

Valeurs Mobilières (BRVM), seule bourse réellement active dans la

zone franc est de 5 ans. Malheureusement, leur utilisation reste

réservée à un petit nombre de grandes entreprises

satisfaisant des critères stricts et les volumes encore levés

sont encore très faibles. Le cumul des fonds levés par voie

obligataire et par émission des actions entre 1997 et 2005

s'élève à 247 milliards environ soit une moyenne de 27

milliards de franc par an. Face aux difficultés éprouvées

par les ménages pour trouver une offre qui répond à leurs

besoins, ceux-ci ont largement recours au secteur informel et depuis quelques

années aux institutions de micro-finance agréées. La mise

en oeuvre de la loi sur les institutions de microfinance dénommée

loi PARMEC dans l'UEMOA adoptée en 1993 et de la réglementation

sur la microfinance en CEMAC en 2001, ont favorisé l'essor de ces

institutions. Quelques statistiques permettent d'illustrer le caractère

prometteur de la microfinance mais. Selon la BCEAO (2005), les institutions de

microfinance comptent dans l'UEMOA 3,7 millions de clients et détiennent

280 milliards de francs de dépôts. Au sein de la CEMAC, le

Cameroun est emblématique des potentialités de la microfinance.

Le secteur y est de loin le plus développé de la zone franc avec

652 institutions soit les trois quarts des institutions de microfinance

recensées dans la zone franc. D'une manière

générale ces institutions bénéficient auprès

de leurs épargnants d'une meilleure image que celles des banques

traditionnelles malgré le fort taux d'intérêt qu'elles

pratiquent sur les crédits.

|

|