Mémoire de recherche

Master 1 Droit Public parcours Fiscalité

Année 2014

Les mécanismes fiscaux offshores : entre

optimisation et évasion fiscale

Remerciements

Je tenais à remercier mon professeur Monsieur Philippe

LUPPI du Master 1 Droit Public parcours Fiscalité pour ses conseils, ses

critiques constructives qui m'ont permis d'élaborer un plan traitant de

l'ensemble des problématiques liées à mon sujet.

De plus, je voulais faire une mention particulière

à mon professeur de Fiscalité internationale Monsieur Christian

Laroche qui m'a enseigné les bases nécessaires et indispensables

pour traiter ce sujet complexe et d'une actualité brulante.

Enfin, je tenais aussi à remercier mes camarades de la

promotion du Master 1 qui m'ont aussi permis d'inclure dans mes recherches des

questions indispensables.

Annexe

Introduction

Partie I : Le contrôle des dispositifs offshore

:P.1

Chapitre 1 : L'encadrement légal des dispositifs fiscaux

offshore :P.2

Section 1 : Les difficultés posées par les montages

fiscaux offshore:P.2

Paragraphe 1 :L'impact des législations offshore sur la

société et l'économie :P.2

A. Emergence historique de la « fiscalité offshore

» :P.3

B. L'internationalisation des échanges

appréhendée par le GATT et l'OCDE:P.5

Paragraphe 2 : Les deux niveaux d'impact des législations

offshore :P.9

A. L'angle international : P.9

B. L'angle national : Article 238 A CGI :

P.13

1. Comment faire la comparaison de législations entre la

législation fiscale française et la législation fiscale

étrangère ?P.14

2. Comment apprécier l'importance de l'écart

constaté entre les deux législations fiscales

?P.16

3. Installation dans un pays à fiscalité

privilégiée : P.18

Section 2 : La portée de la problématique des

législations fiscales offshores : P.19

Paragraphe 1 : La problématique actuelle posée par

les montages offshores :P.19

A. Les mécanismes offshores des sociétés

multinationales : P.19

B. L'avis du Conseil des impôts sur la concurrence fiscale

et l'entreprise : P.23

Paragraphe 2 : Les limites aux législations offshores :

Les mesures nationales et conventionnelles de lutte contre l'évasion

fiscale :P.24

A. Mesures nationales de lutte contre l'évasion

fiscale : P.25

1. Transferts indirects de bénéfices à

l'étranger: L'article 57 du code général des

impôts :P.25

2. Transferts d'actifs hors de France P.26

3. Bénéfices provenant de sociétés

établies dans un pays à régime fiscal

privilégié : P.26

4. Participations dans des structures financières

établies dans un pays à régime fiscal

privilégié : P.28

5. Rémunérations de prestations de services

versées à l'étranger : P.28

6. Déclaration des transferts de fonds vers ou en

provenance de l'étrangerP.29

B. Mesures européennes de lutte contre l'évasion

fiscale : P.29

C. Mesures conventionnelles de lutte contre l'évasion

fiscale : P.32

1. Les clauses d'échange de

renseignements :P.32

2. Les clauses d'assistance au

recouvrement :P.32

3. Les mesures anti-abus d'ordre général (clauses

dites anti-treaty shopping) :P.33

4. Les mesures particulières anti-abus :

P.34

Chapitre 2 :L'approche institutionnelle de l'utilisation des

mécanismes fiscaux offshores :P.36

Section 1 : La dimension sociale, politique et économique

des mécanismes offshores:P36

Paragraphe 1 : L'approche socio-politique des dispositifs

offshores :P 36

A. Les législations offshores comme moyen

d'attractivité économique : P.37

B. Le choix stratégique des prestataires offshores :

P.38

Paragraphe 2 :L'approche économique des dispositifs

offshore:P.41

A. Les comptes bancaires offshores :

P.41

B. Le secret bancaire : P.43

Section 2 : La dimension juridique des mécanismes fiscaux

offshores :P.46

Paragraphe 1 : Approche juridique de l'utilisation des

mécanismes offshores:P.46

A. Ouverture de compte bancaire offshore

:P.46

1. L'obligation de déclaration :

P.46

2. Les sanctions encourues :P.48

3. La présomption de revenus

non-déclarés :P.48

4. Amende P.48

5. Prescription décennale P.48

6. Les modalités de

régularisation :P.49

B. L'optimisation fiscale offshore par le

trustP.49

1. Les Employee Benefit Trust :P.50

2. Le trust offshore comme avantage dans le cadre de la

transmission de patrimoine :P.50

Paragraphe 2 : L'utilisation des mécanismes offshore

appréhendée sous la dimension répressive

:P.52

A. La circulaire dite « Cazeneuve

» :P.52

B. Les dérives du recours des mécanismes offshores

combattues par une législation répressive

conséquente : P.55

a. Le blanchiment d'argent et de fraude fiscale :

P.55

1. Le blanchiment d'argent : P.55

2. Le blanchiment de fraude fiscale :

P.58

b. La procédure judiciaire d'enquête fiscale

à l'épreuve des mécanismes offshores :

P.60

Partie II : L'instrumentalisation des mécanismes

offshores : P.63

Chapitre 1 : Les instruments de l'optimisation fiscale par

l'offshore:P.64

Section 1 : La vision statique des régimes fiscaux

privilégiés :P.64

Paragraphe 1 : L'idée à contre-courant d'une

fiscalité française

privilégiée.P.64

A. Principes généraux avantageux

:P.64

1. Le principe de la territorialité

:P.64

2. Le principe de double imputation du crédit

d'impôt :P.65

B. Régimes fiscaux fiscalement privilégiés

:P.65

1. Le régime de l'intégration fiscale :

(L'amendement Charasse) :P.65

2. Le régime des sociétés mères et

filiales :P.66

3. Le régime des quartiers

généraux :P.67

C. Les régimes incitatifs temporaires

:P.68

1. Le régime des sociétés installées

dans les zones d'entreprises :P.68

2. Les régimes fiscaux des Départements et

Territoires d'Outre-Mer :P.68

Paragraphe 2 : Exemples de montages fiscaux offshores

:P.69

A. L'attractivité des sociétés offshore :

l'exemple de la Seychelles IBC : P.69

B. La Tunisie et son régime des institutions

financières « offshore » :P.70

C. Le Maroc et la zone de Tanger : P.71

Section 2 : La vision dynamique des régimes fiscaux

privilégiés :P.72

Paragraphe 1 : Le détournement de la législation

fiscale : licite ou illicite ?P.73

Paragraphe 2 : L'étendue de la clause de sauvegarde de

l'article 209 B CGI : P.73

Paragraphe 3 : La liberté d'établissement de l'UE

protectrice du recours au mécanisme offshoreP.76

Chapitre 2 : La dimension technique des mécanismes

offshores :P.79

Section 1 : Aspect juridique des structures offshore

:P.79

Paragraphe 1 : La frontière entre l'optimisation fiscale

et la finalité des mécanismes offshore :P.79

A. Acquisition de biens à l'étranger :

P.79

1. Acquisition occulte de biens à l'étranger :

P.80

2. Acquisition « officielle » de biens à

l'étranger, les questions de la domiciliation fiscale :

P.80

B. La distinction entre optimisation et évasion fiscales

:une définition juridique des concepts indispensable :

P.82

Paragraphe 2 : Conséquence juridique des structures

offshore :P.85

A. La théorie de l'abus de droit :

P.85

B. La lutte contre la concurrence fiscale dommageable dans les

transactions intragroupes :P.88

Section 2 : L'identification du paradis fiscal permettant

l'élaboration d'un mécanisme offshore :P.90

Paragraphe 1 : La représentation traditionnelle des

paradis fiscaux :P.91

A. L'idéalisme fiscal des « zero-haven

» :P.91

B. Impôt sur les bénéfices

prélevé sur une base territoriale restreinte ou à un taux

réduit :P.93

C. Les « paradis » offrant des avantages

spécifiques à certaines sociétés, activités

ou industriesP.95

Paragraphe 2 : Les vrais « faux » ou faux « vrais

» paradis fiscaux :P.96

A. Les Bahamas, une place paradisiaque de l'offshore

:P.97

B. Le retrait injustifié des Bermudes de la liste des

Etats non coopératifs :P.100

C. Le Luxembourg, un pseudo paradis fiscal à

l'européenneP.100

Conclusion

« Les mécanismes fiscaux

offshores : entre optimisation et évasion

fiscale » :

Introduction

Les recherches sur la question des mécanismes fiscaux

offshores et leur utilisation par le contribuable s'ancrent dans un contexte

économique et financier qui nous amène à avoir un point de

vue assez pessimiste sur la question.

En effet, dans un contexte d'internationalisation croissante des

échanges, la question fiscale est devenue primordiale en ce sens qu'elle

est devenue un point centrale dans la stratégie financière des

entreprises qui ont pour credo la maximisation du profit et mais aussi une

question centrale pour les finances de l'Etat qui voit d'un très mauvais

oeil ce qu'il voit être « une fuite des capitaux vers

l'étranger » qui constitue un manque à gagner.

I. Deux quêtes

distinctes :

La dichotomie d'objectif naturelle qui existe entre le

contribuable qui désire payer moins d'impôt et l'Etat qui

désire maximiser les ressources fiscales en trouvant une assiette sans

cesse plus large fonde le paradoxe sur lequel nos recherches vont se fonder.

L'optimisation fiscale au sein même du pays, est une

faculté pour toute personne physique ou morale qui désire

organiser l'imposition de ses revenus ou bénéfices d'une telle

manière qu'il soit possible de réaliser une économie

d'impôt. Mais le fait est que la réalité est la

suivante : les possibilités d'optimisation fiscale en France sont

possibles, mais l'optimisation fiscale internationale par le biais du recours

à des législations fiscales offshores et sans commune mesure bien

plus intéressante.

Optimiser c'est organiser, c'est faire preuve d'intelligence,

pour certains c'est interpréter la loi fiscale à sa

manière, ou du moins, la comprendre à sa manière pour

contourner le paiement d'une charge fiscale qui pourtant incombe à tous.

Dès lors, toute entreprise serait tenter de jouer le jeu de

l'optimisation fiscale internationale car elle est aujourd'hui accessible aux

PME, et n'est plus seulement réservée aux grands Groupes. Elle

permet d'optimiser, le bénéfice global de l'entreprise mais aussi

les dividendes des actionnaires.

L'optimisation1 pour le contribuable est une chose

mais celle-ci vient buter à l'intérêt de l'Etat qui ne

trouve aucun intérêt devant la localisation des revenus et des

capitaux à l'étranger. On comprend dès lors que pour l'un

les mécanismes fiscaux offshore relève de la stratégie,

pour l'autre, c'est une perte. L'objet de nos recherches sera de comprendre les

enjeux de cette divergence d'intérêt et de savoir quels sont les

solutions trouvées.

II. L'évolution fiscale

internationale :

La mondialisation et les échanges étatiques sous

toutes leurs formes sont au coeur de notre problématique car il est ici

question de libertés protégées par les institutions

internationales.

En effet, la liberté de circulation des capitaux, des

personnes et des marchandises sont des libertés que les Etats de l'Union

européenne se sont engagés à faire respecter, il

découle de cet engagement un droit d'échanger avec le reste du

monde et de bénéficier des législations fiscales qui s'y

appliquent.

Mais les Etats lésés de ces échanges

internationaux ont du s'armer d'un arsenal juridique visant à limiter ce

que certains auteurs nomme « l'exode fiscal ».

L'exemple français n'est pas en reste, on citera parmi les plus connus

les articles 238 A, l'article 57 ou encore l'incontournable article 209 B du

Code général des impôts.

Ces mesures visent à limiter la concurrence fiscale

dommageable qui est une forme de concurrence spécifique en la

matière, elle repose sur le fait que les contribuables vont choisir la

législation fiscale offshore qui est la plus

« attractive » pour eux. L'attractivité repose tout

simplement sur le fait que le choix se portera sur la législation

fiscale qui permet de réaliser la plus grande économie en donnant

moins à l'Administration fiscale.

1 : Stratégies fiscales internationales Par

Patrick Rassat,ThierryLamorlette,ThibaultCamell, Paris, 2010

251696640

La notion de « dommages »1 que

subit un Etat caractérisé par une lourde fiscalité pour

les contribuables est l'idée selon laquelle la politique qui consiste

à attirer l'investisseur par la fiscalité se fait en

défaveur d'un autre Etat qui se devra d'agir en conséquence, le

fait est que les Etats devront agir comme de véritables entreprises.

A cet égard, le Sénat a soulevé les dangers

majeurs de cette réalité économique : L'Etat se

trouve directement lésé dans sa souveraineté et notamment

dans sa faculté à pouvoir librement lever l'impôt,

l'assèchement des recettes publiques, mais aussi, une

conséquence que l'on n'aurait pas soupçonnée : la

concurrence fiscale favorise les États à diminuer leur taux

d'imposition et à élargir leurs assiettes afin de ne pas diminuer

leurs rentrées fiscales. Indirectement, ce sont les contribuables

eux-mêmes qui pâtissent du recours aux mécanismes fiscaux

offshores de certains.

Cette direction qu'a prise l'évolution fiscale

internationale a abouti à une approche stricte et rigoureuse de

l'évasion et de la fraude fiscale par les Etats qui en souffre.

III. Une question d'actualité liée

à l'évasion et à la fraude fiscale donnant lieu

à des scandales financiers :

Le recours aux mécanismes fiscaux offshore est très

répandu notamment en matière bancaire à tel point

qu'aujourd'hui beaucoup de banques sont accusées d'utiliser leurs

filiales offshore pour constituer leur propre évasion fiscale. Le

domaine bancaire est très touché par la question, mais ce n'est

pas le seul, les scandales politico financiers incluant des

personnalités politiques se sont multipliés au premier rang

desquels on citera l'affaire Cahuzac.

Les comptes bancaires offshores font partie des mécanismes

fiscaux offshores que l'on étudiera au cours de nos recherches, au

même titre que les trusts offshore ou encore l'évasion fiscale par

les prix de transfert. Mais cette question mérite plus d'attention car

elle fait échos à diverses problématique : la

détention et l'ouverture de comptes bancaires à

l'étrangers mais aussi les conséquences des transferts de

capitaux dans les paradis fiscaux.

1 : La concurrence fiscale dommageable: la

coopération des états membres et des autorités

communautaires/Par SelçukAltindag/ Editions L'Harmattan/

Cette question à fait couler beaucoup d'encre dans les

médias à tel point que qu'après un travail d'analyse de 15

mois sous la direction de l'International Consortium of

InvestigateJournalists (ICIJ) à Washington, les journalistes en

question assurent que selon les fichiers informatiques

révélés (courriers électroniques, de bases de

données, de tableurs, de copies de papiers d'identité,

lettres) témoignent d'un réel

« mécanisme fiscale offshore à l'échelle

planétaire », il s'agirait en fait d'un système

mondialisé composé de plus de 120 000 sociétés

écrans localisées dans les pays à fiscalité

privilégiée.

L'évasion fiscale repose sur l'évitement de

l'impôt et il découle de ce comportement le problème de

l'échange d'informations et du secret bancaire. Le secret bancaire

apparait comme étant être une arme des pays à

fiscalité privilégiée car il assure aux contribuables qui

ont recours aux mécanismes fiscaux offshores une confidentialité

des informations relatives aux montants des sommes transférées.

Dans le passé, les Etats avaient la liberté de la

manière d'appliquer le secret bancaire, dès lors, certains Etats

y été fortement attachés alors que d'autres comme la

France n'y avaient strictement aucun intérêt.

Le développement des accords conventionnels relatifs

à l'échange d'informations a obligé les pays à

fiscalité privilégiée à se détacher

progressivement de cette pratique qui là encore participait à la

concurrence fiscale dommageable, ceci c'est fait sous l'impulsion

d'organisations internationales et notamment de l'OCDE.

IV. Le rôle important de l'OCDE dans le cadre

des mécanismes fiscaux offshores :

L'OCDE a joué un rôle important dans ce que nous

nommerons dans nos recherches « les dérives des

mécanismes fiscaux offshores » afin de montrer que ces

dispositifs sont d'origine légale mais deviennent illégale en

fonction de l'espèce.

1 : www.oecd.org/fiscalite

2 :Documents WORKING PAPERS Par Council of Europe.

Consultative Assembly,Council of Europe/Parliamentary Assembly

251697664

L'OCDE1 adopte des normes qui vont soumettre les Etats

dans le cadre de leurs relations internationales, ces normes visent notamment

à mettre fin au secret bancaire. La fin du secret bancaire dans les pays

à fiscalité privilégiée par le développement

d'accords d'échanges d'informations vise avant tout à permettre

aux Etats victimes de la concurrence fiscale déloyale de permettre

l'application pleine et entière de leurs normes visant à lutter

contre l'évasion fiscales2.

Au fur et à mesures des textes émanant de cette

organisation internationale, l'on a pu remarquer un développement de la

tolérance pour la fraude et l'évasion fiscales vers le bas. A tel

point qu'aujourd'hui on peut l'affirmer : les paradis fiscaux ne disposent

plus d'une liberté totale de marge de manoeuvre en ce sens qu'ils sont

soumis au respect de leurs engagements.

L'action de l'OCDE est là, le Forum mondial sur la

transparence de l'échange des renseignements à procéder

à l'évaluation de ces paradis fiscaux pour aboutir à la

conclusion suivante : tous les pays qui dans le passé

étaient jugés comme étant être les principaux

acteurs de la concurrence fiscale dommageable échangent des informations

bancaires avec les autres pays. Plus de 900 accords bilatéraux pour

échanger ces renseignements ont été conclus et de

très nombreux régimes opaques ont été

démantelés.

Le contrôle opéré par l'OCDE est très

poussé à tel point qu'elle traque les Etats sur l'avancement et

la croissance de leur législations fiscales et notamment le respect des

accords dans lesquels ils se sont engagés, plusieurs pays tels que le

Liechtenstein, dont la législation avait été jugée

insuffisante, ont changé leurs lois pour répondre à ces

exigence, d'autres Etats mettent du temps à adapter leur

législation car, in fine, le Forum mondial examine la pratique effective

de l'échange de renseignements et chaque pays fera l'objet d'une

notation globale qui sanctionnera son comportement.

L'OCDE et les Etats victimes de l'évasion fiscale par le

biais des mécanismes fiscaux offshores se doivent d'être

informés et au courant de la diversité des mécanismes

fiscaux offshores auxquels ont recours les contribuables.

V. Des mécanismes fiscaux offshores d'une

grande diversité :

La qualification de mécanismes fiscaux offshores qualifie

l'ensemble des structures juridiques visant à utiliser une

législation fiscale étrangère au pays dans lequel le

contribuable personne physique ou morale est établi afin de

réaliser un profit.

Ces mécanismes prennent une forme diverse qui est fonction

de la fiscalité dont ils vont bénéficier, les plus connues

sont les holdings, les IBC, les captives d'assurances ou encore les Limited

liabilypartnership (llp). Certains paradis fiscaux font reposer leur

stratégie fiscale sur des entités juridiques spécifiques,

on prendra l'exemple au cours de nos recherches de la

« Seychelles IBC », qui est le fruit d'une

législation qui autorise également l'établissement de

banques offshores, d'assurance offshore, de fonds communs de placement, et le

contrôle d'activités boursières.

Le but de ces mécanismes fiscaux offshores est

l'investissement, c'est le choix qu'on fait certain pays au titre de la

liberté de choix dont il dispose concernant leur politique

économique, certains Etats utilisent ces stratégie fiscales

risquées pour pallier des carences internes, au premier rang desquels on

citera le Liechtenstein qui essaye de combattre par ce genre de politique

fiscale l'étroitesse de son territoire impactant défavorablement

sur son Economie.

La diversité des systèmes fiscaux que nous

traiterons dans le cadre de notre étude nous permet de dégager

des dimensions de différentes.

VI. Une question aux multiples

facettes :

La richesse de la question relative à ces

législations offshores concerne les multiples dimensions qu'elles

revêtent et que nous allons traiter dans notre recherche.

1 : http://www.lecercledesfiscalistes.com

En effet, la dimension sociale et politique de la question nous

permettra d'aborder les stratégies d'attractivité

économiques des Etats qui soumettra le contribuable au choix du

prestataire offshore qui sera primordiale dans la quête à

l'optimisation fiscale. La dimension juridique pour sa part, soulèvera

des questions qui bercent l'actualité

financière actuelle concernant les banques et l'obligation de

déclaration des contribuables.

On ne pourra pas, bien évidemment, faire l'écueil

de la dimension répressive. Cet aspect mérite un

éclaircissement car la répression en matière fiscale est

différente que celle que l'on se fait du droit commun, en effet, il sera

question ici des prérogatives qui ont été reconnues

à l'Administration fiscale pour pouvoir lutter contre ce qu'elle juge

être de l'évasion fiscale. Les recherches nous amènerons

à nous arrêter sur des textes fondateurs de la question

répressive telle que « la circulaire

Cazeneuve » ou « la loi relative à la lutte

contre la fraude fiscale et la grande délinquance économique et

financière ». Cette dimension sera traitée en

finissant par le cas extrême des dérives

financières : le volet pénal avec le blanchiment d'argent et

le blanchiment de fraude fiscale.

Toujours dans l'optique de traiter l'ensemble des aspects

qu'offre à traiter la problématique de ces mécanismes,

l'analyse doctrinale nous fait aboutir à deux visions différentes

mais complémentaires des législations fiscales offshores :

la vision dynamique et la vision statique.

Ces deux visions reposent sur le fait qu'un pays peut

apparaître comme disposant d'une fiscalité « lourde »

pour le contribuable (taux d'impositions élevés, multiples

impositions, taxes et prélèvement) alors que d'autres

apparaissent comme des « paradis fiscaux ». De cette

différence née une vision unanime de la doctrine qui

considère la fiscalité du pays comme un tout, ainsi un pays sera

considéré comme disposant d'une législation fiscale

privilégiée dans son ensemble, c'est la vision statique.

La vision dynamique de la problématique nous

amènera à traiter les divergences jurisprudentielles du Conseil

d'Etat et les conflits d'interprétations des dispositions

législatives relatives aux dispositions de lutte contre l'évasion

fiscale.

La dimension technique de la question nous permettra de

comprendre la relation qui existe entre les systèmes fiscaux offshores

et les contribuables qui désirent s'y assujettir, cela passera

immanquablement par l'étude des législations fiscales offshores

de trois pays : Le Bahamas, le Belize et le Luxembourg.

Cette étude successive s'ancre dans l'idée selon

laquelle chaque pays à fiscalité privilégiée

possède ses propres liens avec les pays dits

« lésés » de la fuite des capitaux.

Le choix de ces trois pays n'est pas anodin en ce sens qu'il nous

permet de traiter de deux pays internationaux considérés comme

des « zerohaven » selon l'auteur Thierry

Lamorlette et d'un pays de l'Union européenne.

La diversité des visions à traiter est le fruit

d'une superposition de systèmes légaux de différents

niveaux.

VII. Des questions de fiscalité nationale,

européenne et internationale mises en jeu :

L'étude de la fiscalité offshore n'est pas qu'une

étude des dispositions fiscales privilégiée de pays

étrangers, c'est une question d'autant plus complexe qu'elle met en jeu

l'étude des liens juridiques unissant le pays de résidence

(auquel on tente généralement d'échapper à

l'impôt) et le pays de destination des revenus et capitaux.

Nous serons donc contraints d'aborder les conventions fiscales

internationales en matière d'échanges d'information, l'impact des

dispositions fiscales nationales de lutte contre l'évasion fiscale qui

vont constituer le risque pour le contribuable qui élabore un

mécanisme fiscal constitutif d'une fraude fiscale.

La question européenne possède une place

conséquente qu'il convient de ne pas négliger dans notre

étude, car le droit de l'Union européenne confère des

droits et libertés sur lesquels vont se fonder le contribuable qui

va pouvoir se fonder sur ces prérogatives pour justifier de la

licéité d'un mécanisme fiscale offshore.

L'interaction des droits de différents niveaux nous oblige

à passer par la résolution de problématiques majeures qui

ne concerne pas que les législations des mécanismes offshores

telles que le fait de savoir si la liberté d'établissement est

susceptible d'un abus de droit.

La question de la théorie de l'abus de droit et de l'acte

anormal de gestion va s'appliquer à notre problématique car le

recours à ce type de mécanismes est constitutif d'un

détournement que l'Administration fiscale estime être fait

à son préjudice. Elle trouve à s'appliquer en ce que

l'acte constitutif d'abus est une fraude fiscale que le Conseil d'Etat sera

maître d'apprécier.

Partie I : Le contrôle des dispositifs offshore :

|

Les dispositifs offshores sont l'ensemble des mécanismes

légaux qui vont permettre à un contribuable de construire un

montage législatif visant à profiter de la législation

plus favorable d'un autre Etat. La recherche que nous allons mener ici va

concerner la constitution de mécanismes offshores dans le but d'une

optimisation des charges fiscales à la fois des personnes physiques mais

aussi, et plus largement des personnes morales.

Il convient de poser dès le début la

définition et le concept de « société ou

mécanismes offshores » que nous allons utiliser dans cette

recherche. Par cette expression nous entendons tout type de

société qui dispose de liens fiscaux avec un autre Etat, par

liens fiscaux l'on fait référence à l'assujettissement

à une imposition, une redevance, une cotisation, ou autres

prélèvements qui sont de nature à lui faire

réaliser un bénéfice.

De par le risque d'évasion fiscale, le recours aux

mécanismes offshore se traduit par un encadrement légal

très rigoureux de la part du pays où l'entreprise a son

activitéqui voit s'échapper certaines sources de richesse d'une

possible taxation (I), il en découle que les Etats qui

instituent un cadre légal rigoureux doivent prendre en compte l'impact

de la « fiscalité offshore » à la

fois sur l'économie, la politique fiscale et avant tout l'impact

juridique caractérisé par un foisonnement législatif,

entre circulaire, lois et accords qui visent à limiter ce

phénomène constitutif d'un danger certain pour l'Economie des

Etats (II).

Chapitre 1 : L'encadrement légal des dispositifs

fiscaux offshore :

Bénéficier d'un avantage fiscal dans un pays tiers

n'est pas sans conséquences, les montages offshore sont le fruit de

l'histoire qui est la raison du fait qu'un pays ait ou non une fiscalité

dite « privilégiée » ou

« lourde ». C'est pourquoi, d'un point de vue

international l'étude des mécanismes offshores ne peuvent se

faire sans l'étude de l'internationalisation des échanges, de la

fiscalité liée aux sociétés multinationales et des

conventions internationales de lutte contre l'évasion fiscale

(I). Du point de vue interne, les difficultés

que pose ce type de structure se fondent sur la lutte contre l'évasion

fiscale et par la prise de mesure destinées à freiner la fuite

des revenus vers l'étranger(II).

Section 1 : Les difficultés posées par les

montages fiscaux offshore:

Les personnes qui possèdent des participations, des

parts, des actions ou tout simplement de revenus dans des pays à

fiscalité privilégiée sont très souvent au coeur de

l'actualité économique. Le but des Etats est de lutter contre la

délocalisation des revenus et contre la mondialisation des

échanges qui se fait en dépit de l'une des ressources

primaires : la fiscalité.

C'est dans le cadre de cet objectif émanant des

difficultés des montages fiscaux offshores que si l'on se situe dans le

contexte international il existe des programmes de divulgation volontaire

(Internal Revenue Service aux États-Unis1) et autres

cellules de dénonciation qui ont été créés,

permettant aux évadés fiscaux de revenir en échappant

à la sanction fiscale. Ces difficultés auxquelles doivent faire

face les Etats ne signifie pas que tous les montages fiscaux offshores sont

synonyme d'évasion fiscale, les dispositifs législatifs que nous

allons étudier sont uniquement des moyens visant à éviter

cette évasion.

Paragraphe 1 :L'impact des législations offshore sur

la société et l'économie :

1 : Internal Revenue Service / www.irs.gov / Site de

l'agence gouvernementale des Etats-Unis

Le recours aux mécanismes fiscaux

offshores est certes le fruit de l'internationalisation des échanges

mais pas seulement, avant la mondialisation, l'on retrouve les prémices

de ce types de stratégie jusqu'à l'époque Antiques.

Certains auteurs justifient cette utilisation par la nature humaine de toujours

vouloir payer moins d'impôts, de telle sorte que le développement

des liens économiques à l'international n'a fait

qu'accroître le risque d'évasion fiscale.

A. Emergence historique de la « fiscalité

offshore » :

Les recherches dans les législations fiscales

archaïques nous amène à nous rendre compte que la

résistance face à l'imposition est une chose inhérente au

concept de l'impôt.

Il suffit de remonter à l'Âge de bronze1

ou aux romains pour voir que les commerçants tentaient

déjà d'échapper aux taxes portuaires, l'on citera

l'exemple du port de Délos qui fut proclamé port libre et devint

très vite le centre de commerce et d'échanges entre l'Orient et

l'Occident, émergea dès lors l'idée de

« l'extraterritorialité fiscale », cette vision

propre au domaine maritime et portuaire de l'époque n'a

été que le début de la volonté d'échapper

à l'impôt qui a donné naissance aux « pays

à fiscalité privilégiée ».

En avançant un peu plus dans l'histoire de la

« fiscalité offshore », on s'arrêtera

au Moyen-Âge et à la couronne d'Angleterre. Dans ce régime,

il était traditionnel que la Couronne contrôle les Finances et

l'ensemble des impôts. Les îles anglo-normandes font partie du

duché de Normandie et constituent aujourd'hui l'une des places

financières de l'offshore incontournable.

Ces îles, sont gouvernées en tant que biens

distincts de la couronne anglaise. Les juridictions distinctes de Guernesey,

Jersey, Aurigny et Sercq sont encore toutes des fiefs subordonnés du

duché, et n'ont jamais été fusionnées, après

la perte de la majorité de la Normandie en 1204 par le roi Jean. Il n'en

reste pas moins que c'est aujourd'hui la Grande-Bretagne appartenant à

l'UE, qui les contrôle solidement, ce qui peut avoir un impact sur le

possible statut de « pays fiscalité

privilégié » et l'inscription des îles dans la

liste des Etats non-coopératifs (cf.B) L'internationalisation des

échanges appréhendée par le GATT et l'OCDE.

La question aujourd'hui est donc celle de savoir si c'est la

réellement la Grande-Bretagne qui contrôle ces îles, mais la

conclusion est la suivante: ces îles britanniques (l'Île du Mans

avec une histoire fiscale mouvementée du fait de régimes

juridiques successifs et disparates) ont un régime juridique distinct et

constituent une place financière de l'offshore en raison d'une

fiscalité plus que légère.

1 : J-B GEOFFROY, Grands problèmes

fiscaux contemporains,Paris, décembre 1993

Aujourd'hui l'île de Man a acquis une règlementation

locale symbolique et distincte: sur cette île il n'y a pas d'imposition

sur les bénéfices comme l'on aurait en France ou d'imposition sur

la cession du capital et en dehors de la TVA à 17,5%, la seule

évolution significative en matière fiscale concerne l'impôt

sur le revenu qui est de 18% au maximum et ne correspond pas aux fonds issus de

l'investissement offshore.

Dans les cas respectifs de Gibraltar et Malte, une histoire

complexe et changeante d'allégeance etde formes diverses

d'indépendance juridique leur a permis de développer des centres

financiers offshore et des régimes d'impositions faibles.

A la fin du Moyen-Âge, la notion de paradis fiscal se

démocratise et cette notion d'imposition inégale fondant les

paradis fiscaux entre dans les moeurs.

On citera à titre d'illustration le Lichtenstein qui

dès les années 1920 aessayé d'attirer les investissements

étrangers par le biais d'une législation offshore en

matière de Fiducie, c'est de la même manière que les

Bermudes durant les années 1940, peu avant la seconde guerre mondiale

ont développé une législation offshore attractive (cfB.Le

retrait injustifié des Bermudes de la liste des Etats non

coopératifs).

La période d'avant et d'après-guerre se

caractérise par une politique fiscale totalement différente en ce

qu'avant la guerre les pays évitaient à tout prix l'impôt

individuel, mais après la guerre, la reconstruction des Etats en ruine

à nécessité d'importants fonds et moyens de rapporter de

l'argent en plein marasme économique, le plan Marshall en a

été un, mais la fiscalité en a été un

autre.

Dès lors, devant "le matraquage fiscal" de l'après

seconde guerre mondiale se déroulant dans les pays en reconstruction au

premier rang desquels se situait la France, "les pays à fiscalité

privilégié" ont très vite trouvé une fonction

primordiale dans l'investissement et la finances internationale. Mais le fait

de voir l'assiette fiscale se réduire d'année en année

suite à la fuite des capitaux n'a pas échappé aux Etats en

question, ce qui a entrainé un durcissement considérable des

législations fiscales relatives à l'évasion fiscale.

L'après seconde guerre mondiale1 est

l'époque où les pays à fiscalité

privilégié mettent tout à oeuvre pour attirer les revenus

sur leur territoire et cette stratégie passe par la création de

sociétés atypiques, produit dérivé de la

fiscalité offshore.

1 : Historique des sociétés

offshore : http://www.societeoffshore.fr/historique-societeoffshore

Les IBC (International Business Company) sont un type de

société offshore représentant l'exemple type de

sociétés ayant pour but de localiser les bénéfices

de sociétés ayant leur activité dans les pays à

fiscalité lourde. Ce type de sociétés a vu le jour dans

les années 1980 et sont aujourd'hui reconnues et sont beaucoup

usées aux Seychelles par exemple. Cela était bien

évidemment très attractif pour les entreprises et les

sociétés étrangères. Les premiers centres

financiers offshores à accueillir des IBC ont été

Gibraltar et certains centres financiers offshores des Caraïbes comme les

Bahamas et les Îles Vierges Britanniques.

Certains estiment que les jours de ces sociétés

sont comptés en raison de leur intérêt qui est clairement

établi: éviter de payer le moins d'impôt possible sur les

bénéfices, or ce motif correspond au critère des pays

à fiscalité privilégié fustigé par la France

dans son CGI.

L'histoire du développement des paradis fiscaux et du

recours aux mécanismes offshores afin d'optimiser ses revenus en payant

moins d'impôt s'ancre dans un contexte d'internationalisation de

l'échange qui à amener les organismes internationaux à

prendre des mesures en la matière.

B. L'internationalisation des échanges

appréhendée par le GATT et l'OCDE:

Le GATT (General Agreement on Tarifs and Trade) est sans nul

doute l'accord qui a permis le développement indirect des

mécanismes fiscaux offshore.

Si l'on dit que ce développement s'est fait de

manière indirect c'est parce que le GATT a avant tout eu un rôle

en matière de commerce international, cet accord a permis la

construction de zone de libre-échange telle l'AELE ou l'ALENA unissant

le Canada, les USA, et le Mexique.

Le GATT a contribué a notamment contribué à

la multinationalisation des entreprises et à un certain

"démembrement" des sociétés à l'international. Cela

signifie qu'une entreprise peut exercer son activité dans un certain

pays puis localiser ses bénéfices dans un autre, et dès

lors être soumis à deux législations totalement

différentes.

Dès lors, les entreprises ont très bien compris que

face au développement du commerce international se cacher un potentiel

d'optimisation fiscale par le biais du recours aux législations fiscales

d'autres pays, dans le but de faire toujours plus de bénéfices.

En réalité le but n'est pas de faire plus de

bénéfice mais avant de garder le maximum de

bénéfices pour en distribuer plus aux associés.

L'activité "internationalisée" de ces entreprises

à eu un impact qui relève de la conséquence normale et

logique du rôle du GATT1, cet impact s'est avant tout fait

resentir sur la réglementation et la législation en vigueur dans

les Etats.

En effet, on citera l'exemple de la France et de ses fameux

article 209 A et 208 B qui n'auraient jamais vu le jour sans cette

mondialisation. Il est donc important dans le cadre de notre étude des

mécanismes fiscaux offshore de mettre en évidence la liaison

entre fiscalité et commerce international alimenté par un

l'unique but: l'optimisation fiscale des échanges.

C'est également dans ce contexte internationalisé

que les revenus peuvent subir diverses taxations qui vont amener le

bénéficiaire de ces revenus à localiser ses revenus dans

le pays où la fiscalité y ait moins rigoureuse. Cela est

justifié par le fait que les revenus peuvent être taxé

à la fois dans l'Etat où l'activité a lieu, mais aussi

dans l'Etat où les revenus sont localisés, entrainant dès

lors des cas de double taxation que les conventions bilatérale tentent

de résoudre, mais parfois en vain.

On parle dès lors de double imposition

économique.

Il est important de faire le point sur ce que l'on désigne

par "pays à fiscalité privilégiée" car certains

Etats apparaissent comme étant une terre d'accueil pour les

évadés fiscaux alors que la France ne les considère pas

comme telle.

L'étude des mécanismes offshore ne peut se faire

sans l'analyse de cette notion de paradis fiscal.

La France dispose de sa propre liste de pays haut-lieu de

localisation des revenus or des pays comme la Suisse, le Lichtenstein ou

Singapour ne sont guère inclus dans cette liste, alors que le Conseil

d'Etat a eu à traiter maintes affaires de

célébrités expatriés dans ces pays ( TA Paris 7

juillet 2010 n° 06-18227, 1e sect., 1e ch., Casta)

Ces Etats ont fait l'objet d'une attention toute

particulière de la part de la France et des pays qui voient

échapper les revenus et bénéfices de leurs pays, c'est en

cela qu'est né le concept Etats et territoires non coopératifs

(ETNC), ces pays qui ont certes la particularité de ne pas être

coopératifs en ce sens qu'ils n'ont pas signé d'accords

d'échange d'informations en matière fiscale, ont aussi la

particularité de ne pas être membre de l'UE.

Ces pays sont donc soumis à la vigilance de

"l'Organisation de coopération et de développement

économiques".

1 : www.wto.org/french/docs_f/legal_f/gatt47.pdf

La non coopération se définit comme étant le

fait que ces Etats empêche la pleine application de la législation

fiscale des Etats et notamment leurs dispositifs de contrôle fiscaux

visant à rapatrier les bénéfices et revenus qui auraient

du être taxé en France.

On peut analyser cette non-coopération comme étant

une sorte de volonté de ces Etats d'aider à l'évasion

fiscale, ou du moins de faire de l'évasion fiscale un moyen pour eux de

faire tourner leur Economie.

Ce refus de coopération en matière fiscale avec les

autres Etats se caractérise par certains chiffres: on considère

qu'un Etat n'est pas coopératif s'il n'a pas signé avec au moins

douze Etats ou territoires une convention.

La particularité de la liste des ETNC c'est qu'elle est

révisée chaque année au grès des conventions qui

sont signées avec les Etats, ainsi, plus un Etat signe des accords en

matière d'échange d'informations, moins il aura de chance

d'être inscrits dans la "black list" des Etats.

La France dispose d'une liste assez représentative des

Etats à fiscalité privilégiée en 2013 seuls les

Philippines en sont sorti, par contre, et ce fut un grand étonnement

pour certains les Bermudes, Jersey et les îles vierges britanniques ont

fait leur entrée dans cette liste, mais l'étonnement se fonde

avant sur le fait que ces pays n'y était pas avant alors que comme nous

l'avons vu dans l'historique, ces pays sont historiquement reconnus comme

étant des pays à fiscalité privilégiée

(cfA.Emergence historique de la « fiscalité offshore »).

|

Liste des Etats black listé en 2014 par la

France

|

|

Nauru

Guatemala

Brunei

Iles Marshall

Montserrat

Botswana

Nioue

Iles Vierges britanniques

|

Il faut savoir que dans le cadre de la détermination des

pays qui constituent une « menace » pour les pays à

lourde fiscalité c'est l'OCDE qui dirige en ce que c'est cette

organisation qui va fixer la marche à suivre pour déterminer si

un pays doit ou non être « black

listé »1.

Quatre critères sont utilisés pour

caractériser un paradis fiscal. Ces quatre critères sont :

· Impôts insignifiants ou inexistants2 ;

· Absence de transparence sur le régime fiscal ;

· Absence d'échanges de renseignements fiscaux avec

d'autres Etats ;

· Fait d'attirer des sociétés écrans

ayant une activité fictive.

Ces pays sont ensuite classés selon des listes qui

dépendent de l'intensité de la possible évasion

fiscale :

· noire (pays non coopératifs),

· grise (disent coopérer mais trainent des pieds)

· blanche (aucun problème à signaler)

La France, qui est réputée pour être un Etat

souverain tant sur le plan économique que politique a su se

caractériser sur la scène internationale par une

législation en matière d'évasion fiscale qui lui est

propres. Nous verrons plus tard quels sont les mécanismes qu'elle a su

mettre en place (Section 2 : La dimension juridique des mécanismes

offshore / Paragraphe 2 : L'utilisation des mécanismes offshore

appréhendée sous la dimension répressive).

En matière d'impôts sur les sociétés,

la France applique le principe de territorialité stricte ou restreinte.

En vertu de l'article 209 du CGI, seuls les bénéfices

réalisés par des entreprises exploitées en France entrent

dans l'assiette de l'impôt sur les sociétés

français. Ainsi, la remontée de résultats

bénéficiaires ou déficitaires réalisés dans

des établissements stables situés hors de France est interdite.

De même, la remontée sous forme de crédit d'impôt

payé localement sur des bénéfices réalisés

à l'étranger n'est pas autorisée.

1 : « Stratégie fiscale internationale

» 3e édition revue et augmentée : les disparités de

cadres juridiques.

2 : http://www.sicavonline.fr

La France n'est pas le seul pays à appliquer ce principe,

d'autres pays appliquent le principe de la mondialisation des revenus comme le

Luxembourg. La France se caractérise tout de même par des

spécificités fiscales que l'on ne retrouve pas ailleurs c'est

notamment le cas des systèmes des bénéfices mondiaux et

consolidés qui, sur agrément préalable de

l'administration, constituent une exception au principe de

territorialité de l'impôt sur les sociétés.

C'est dans le cadre de cette pratique fiscale que la France se

réserve le droit de « sanctionner »

l'évadé fiscal qui use de mécanisme offshore dans l'unique

but d'éluder l'impôt.

En matière d'impôt sur le revenu, le choix

français s'est porté sur la l'imposition des revenus mondiaux.

Il advient que si unesociété française

dispose d'un établissement stable, d'un représentant agissant en

son nom et pour son compte ou qui a un cycle complet commercial à

l'étranger n'est pas imposable en France, de manière antinomique,

l'entreprise ressortissante du pays X qui a un établissement stable, un

représentant ou un cycle complet commercial à l'étranger

est soumise à l'imposition en France.

On peut donc affirmer que c'est sur ces disparités de

systèmes fiscaux que repose l'enjeu des législations

offshores.

Paragraphe 2 : Les deux niveaux d'impact des

législations offshore :

L'étude des conséquences des législations

offshores se situent à deux niveaux au niveau international et

l'éminent rôle qu'y joue l'OCDE, mais aussi au niveau national

avec des mesures propres à la France, nous nous arrêterons sur la

mesure phare utilisée : l'Article 238 A du CGI.

A. L'angle international

Comme nous l'avons vu le développement du commerce

international à fait se développer une fiscalité

internationale et ses dérives : l'évasion fiscale que tente

de combattre les pays lésés.

En effet, l'appréhension d'une criminalité à

l'échelle internationale assortie de sanctions impacte sur le fait que

définir ce que l'on entend par une législation offshore ne peut

se fonder sur des textes internationaux en ce que l'usage des

législations offshores est bien trop souvent assortie du comportement

visant à éluder la législation fiscale interne ce qui a

donné lieu à la mise en place de disposition fiscales

répressive (cf : Section 2 : La dimension juridique des

mécanismes offshore :Paragraphe 2 : L'utilisation des mécanismes

offshore appréhendée sous la dimension

répressive).

L'importance de l'article 26 du modèle

OCDE :

L'OCDE a mis en oeuvre des moyens de lutte contre

l'évasion fiscales à travers l'utilisation des mécanismes

offshores, selon cette organisation internationale on reconnait une

législation offshore « en recherchant si cette

législation applique un impôt ou un prélèvement

minime sur des activités financières, prestations de service ou

autres activités mobiles ».

L'OCDE s'attèle à différencier la

législation offshore de la législation illégale, car pour

cette organisation une législation offshore n'est pas en soit

illégale, un Etat peut tout à fait décider de ne pas se

servir de la fiscalité comme un moyen de production de la richesse, au

nom de la souveraineté de ces derniers.

Pour l'OCDE c'est l'utilisation d'une législation fiscale

offshore à des fins de détournement qui est fautive.

On citera l'article 26 du Modèle de convention fiscale de

l'OCDE1 qui fournit la norme la plus généralement

reconnue pour l'échange bilatéral de renseignements à des

fins fiscales. Plus de 3 000 conventions bilatérales sont fondées

sur le Modèle de l'OCDE. Cet article 26 présente un esprit

particulier : celui d'assurer que chaque Etat puisse pleinement appliquer

la législation fiscale en vigueur sans la voir éluder,

dénaturer ou contourner par le biais de la législation d'un autre

Etat.

L'OCDE met en exergue le fait que les prérogatives

accordées aux Etats dans le cadre de l'échange d'informations ne

leur confèrent pas un droit omnipotent pour recueillir tous types

d'informations, car ces dernières ne doivent uniquement servir

qu'à appliquer correctement la législation fiscale du pays.

L'OCDE reste dans sa politique en disposant qu'un Etat ne pourra

demander des informations relative à certains contribuables uniquement

dans le cas où les voies internes ont été

épuisées, c'est-à-dire, uniquement dans le cas où

tous les dispositifs de lutte contre l'évasion fiscale au niveau interne

ont été épuisés.

Par contre, l'OCDE2 a admis au Paragraphe 4 et 5 du

modèle de convention qu'un Etat n'avait aucunement la capacité de

refuser de délivrer des renseignements et informations au motif qu'il

n'avait aucun intérêt à faire cela. En ce que la

coopération en matière fiscale ne repose pas sur l'idée

d'avoir un avantage pour la fourniture d'informations mais de respecter la

législation fiscale de l'autre Etat.

Par exemple si les Seychelles refusent de divulguer des

informations sur certains contribuables en raison du fait que

l'attractivité fiscale sur laquelle est fondée sa

législation fiscale est l'un des moteurs premiers de son Economie, cette

justification n'est pas valable.

Le problème de la compatibilité entre le secret

bancaire et l'article 26 s'est très vite posé, comment est-ce

qu'un Etat peut participer à la lutte contre l'évasion fiscale

alors qu'il garde le voile sur des renseignements aussi cruciaux ? L'OCDE

est claire sur la question : le secret bancaire n'est pas incompatible

avec cet article.L'application de l'article 26 n'entraine pas l'interdiction de

garder secrets certaines données bancaires, l'OCDE distingue la

prérogative des Etats membres en matière d'informations fiscales

et la libre activité bancaire des établissements financiers.

1 : http://www.oecd.org/fr/

2 :Rapports de 2002 relatifs au Modèle de

convention fiscale de l'OCDE / Volume 8 de Questions de fiscalité

internationale/Organisation for EconomicCo-operation and

Development/Ed.OECD

Le secret bancaire est une chose mais le secret des informations

échangées en est une autres, c'est dans cette optique que le

paragraphe 3 de ce modèle dispose que : « Les dispositions

des paragraphes 1 et 2 [qui permettent l'échange d'information fiscale

entre Etats] ne peuvent en aucun cas être interprétées

comme imposant à un État contractant l'obligation :

· de prendre des mesures administratives dérogeant

à sa législation et à sa pratique administrative ou

à celle de l'autre État contractant ;

· de fournir des renseignements qui ne pourraient être

obtenus sur la base de sa législation ou dans le cadre de sa pratique

administrative normale ou de celles de l'autre État contractant ;

· de fournir des renseignements qui

révéleraient un secret commercial, industriel, professionnel ou

un procédé commercial ou des renseignements dont la communication

serait contraire à l'ordre public.

On peut déclarer que cette pondération entre «

échange d'information » et « respect de la souveraineté

des Etats » pose le coeur du problème des législations

offshore en ce que c'est la porte ouverte aux problèmes de

l'évasion fiscale, en effet un contribuable que l'on accuse de

s'être fiscalement évader de ses obligations nationale, pourra

toujours invoquer le respect de la législation interne des Etats, alors

que la défense de l'Etat duquel ressort le contribuable

évadé ne manquera pas d'alléguer contre ce dernier les

informations qu'il aura obtenu suite à l'échange

d'information.

L'avis à part entière du GAFI sur

les territoires non-coopératifs :

Le GAFI1 qui émane du G7 a lié paradis

fiscal et « les haut-lieux de la fiscalité

offshore » au blanchiment de capitaux et de fraude fiscale, en ce que

cela serait dans ces localités que se dérouleraient

principalement ces opérations. Ainsi il découle de cette

tendance, certains critères se retrouvent dans la plupart des paradis

fiscaux :

· Des réglementations financières qui ne sont

pas complètes et qui présentent des vides juridiques notamment en

matière fiscale qui permettent de monter des

« mécanismes fiscaux offshore illégaux ».

· Des entraves présentent dans d'autres secteurs des

réglementations pas uniquement financières mais aussi

juridiques.

1 : Le blanchiment de capitaux et le financement du

terrorisme/ Geert Delrue/ Maklu, 2012

· Des entraves qui peuvent ou non être volontaires

à la coopération internationale sacralisée par

l'OCDE ;

· Aucune prévention n'est en place pour lutter contre

le blanchiment d'argent.

L'on comprend que ces ETNC se caractérisent par une sorte

de sous-réglementation notamment en matière fiscale, ils

apparaissent donc comme étant être les pays où les

législations offshores sont les plus « pointues » ou du moins,

les plus« permissives ».

Le pragmatisme du FMI dans son approche des

ETNC1 :

Pour sa part, le FMI donne une définition plus pragmatique

de ces ETNC en ce qu'ils se caractériseraient par des

éléments que l'on retrouverait tout le temps dans la

problématique de l'évasion fiscale par les législations

fiscales offshore. Pour le FMI cela serait un Etat où «

l'essentielle des activités du secteur de la finances ont un

caractère extraterritorial » ... « les transactions sont

ordonnées depuis l'étranger et la majorité des

entités impliquées sont contrôlées par des

non-résidents ».

Dans cette étude internationale de l'impact des

législations offshores le rapport du G20 tenu à Londres en avril

2009 est exhaustif sur la question car il synthétise les avis des

différents organes internationaux.

En effet, ce G20 a marqué un tournant dans

l'appréhension des ETNC car dans la nouvelle optiques du G20 il n'est

plus question d'une comparaison du taux d'imposition plus bas ou plus

élever d'un pays à un autre, mais il convient de se focaliser sur

le problème de l'échange d'information. Selon l'avis du G20 les

chiffre ne sont pas probant c'est le critère téléologique

qui prime, si un Etat n'a pas envie de délivrer certaines informations,

sa non-coopération montre qu'il est légitime de le

considérer comme étant suspect.

Il semblerait donc que la définition d'une

législation offshore ne se fonderait plus sur des critères

intrinsèquement techniques et matériels mais plutôt sur

l'attitude d'un Etat à fournir ou ne pas fournir les informations des

contribuables.

Les organes internationaux mettent en oeuvre des dispositifs,

des accords et des listes servant aux Etats pour les aider à lutter

contre l'utilisation frauduleuse des dispositifs offshores, mais le droit

interne des Etats présente aussi des spécificités qui

visent aussi à lutter contre cette évasion fiscale, l'article 238

A du CGI français en est un exemple.

1 : FMI, « Offshore financial centres »/

www.imf.org/

B. L'angle national : l'Article 238 A

CGI

Cet article met en place une limite à la stratégie

des entreprises consistant à déduire des bénéfices

industriels et commerciaux de l'activité française des

éléments de production émanant d'une autre activité

à l'étranger, et plus précisément dans un paradis

fiscal. Il est l'un des articles phares avec l'article 209B en matière

de lutte contre l'évasion fiscale par les dispositifs offshore.

Ainsi, selon l'article 238 A CGI1 ces

éléments de productions prennent diverses formes cela va des

intérêts, arrérages et autres produits des obligations aux

redevances de cession ou concession de licences d'exploitation, de brevets

d'invention. A partir du moment où ces éléments

proviennent d'un paradis fiscale et qu'ils ont vocation venir réduire

l'assiette fiscale de l'imposition française, ces derniers sont exclus

de toute déduction.

Une nuance est tout de même présente au sein de cet

article, en effet on peut lire que « ne sont admis comme charges

déductibles pour l'établissement de l'impôt que si le

débiteur apporte la preuve que les dépenses correspondent

à des opérations réelles et qu'elles ne présentent

pas un caractère anormal ou exagéré ». La

preuve incombe au dirigeant d'entreprise qui doit justifier que les charges

qu'il veut déduire de ses bénéfices sont réelles et

existant et que cela participe effectivement à la stratégie

comptable de l'entreprise. Ce que sous-tend cet article c'est avant tout le

caractère fictif de la déduction, et comme dans toutes les

dispositions du CGI qui visent à lutter contre l'évasion fiscale,

ce qui est prohibé est l'utilisation détournée des

législations offshores.

Cet article du CGI repose sur des situations factuelles qu'il

convient d'apprécier au cas par cas, c'est-à-dire que le

législateur ne peut pas disposer que toutes les déductions

provenant de tel ou tel pays à fiscalité

privilégiée sera impossible. Il est clair que si un contentieux

se produit sur cette question il reviendra au juge d'apprécier

souverainement la preuve que le dirigeant d'entreprise apporte pour montrer sa

« bonne foi » dans l'utilisation d'une législation

offshore.

Néanmoins, un objectif phare ressort de cet article :

la prohibition des transferts de bénéfices dans les paradis

fiscaux, cette prohibition est déjà mise en oeuvre dans le cadre

de l'article 57 du CGI où la question du transfert indirect des

bénéfices est appréhendée.

1 :BOFIP : BOI-BIC-CHG-80-10 n°160, 12-09-2012

Le fait de faire référence à plusieurs

articles du CGI qui se trouvent dans des parties disparates au sein de ce code

nous montre que les dispositions relatives à la lutte contre

l'utilisation abusive des législations offshores sont présentent

à divers endroits dans le Code témoignant de l'esprit du

législateur. Il n'y a pas de cantonnement du législateur à

un seul article.

Il découle de ces articles qu'une comparaison entre la

fiscalité lourde d'un Etat d'origine et le paradis fiscale des ETNC est

nécessaire, même si le législateur et l'OCDE ne mettent pas

évidence cette étape.

1. Comment faire la comparaison de législations entre la

législation fiscale française et la législation fiscale

étrangère ?

Cette comparaison entre les deux législations fiscales se

fonde sur quatre règles que suivra à la fois le

législateur dans l'élaboration de ces textes mais aussi le juge

lorsqu'il aura à régler un conflit mettant en jeu cette

inévitable comparaison :

Première règle : Des

impositions générales :

La comparaison1 s'applique à des impositions

générales par exemple il s'agira de comparer l'assiette de

l'impôt sur les sociétés, la comparaison ne consistera en

aucun cas à comparer des déductions spécifiques, comme il

est précisé à l'article 238 A CGI. Cette règle

traduit le fait que dans les législations étrangères, on

ne retrouvera pas forcément les mêmes formes de

bénéfices tels que les « intérêts,

arrérages et autres produits des obligations,... ».

Il convient de préciser que le rapprochement d'impositions

spécifiques fondées sur les bénéfices, n'est pas en

réalité l'esprit de cet article car les précisions

apportées par le législateur ne sont qu'à titre

informatifs. En effet, l'application de cet article à la lettre

nécessiterait une lourde recherche dans la législation fiscale

des pays à fiscalité privilégiée ce qui

entrainerait une indispensable fourniture d'informations par ces Etats ce qui

n'est pas chose aisée étant donné que la plupart de ces

Etats sont des ETNC.

Deuxième règle : L'Article 238

A n'est pas un régime d'imposition distinct :

L'application de l'article 238 A du CGI n'est pas un

régime d'imposition à part entière1 en ce sens

que l'Administration fiscale peut se fonder sur cet article pour

procéder à une imposition qu'elle estime légale. Il s'agit

là d'une disposition relative à un cas éventuel

correspondant au cas de la fuite des capitaux vers l'étranger tendant

à la réduction de l'assiette.

Il en découle de phases si l'Administration

désire imposer des bénéfices qu'elle estime licite :

constater le manquement de l'article 238 A et ensuite procéder à

l'imposition comme si ces bénéfices avait été

localisé en France.

1 : BOFIP : BOI-BIC-CHG-80-10 n°170, 12-09-2012

Troisième règle : Porter sur

des impôts de même nature :

La comparaison qui est faite est faite globalement car elle ne

doit s'appliquer qu'à ceux des impôts dont relèverait ou

auxquels est assujetti le bénéficiaire. La comparaison est

d'espèce, elle se fait au cas par cas et selon les revenus ou

bénéfices dont il est question.

A titre d'exemple2, on prendra celui de la comparaison

qui devra être effectué en matière d'impôt sur le

revenu : il faudra analyser le montant de l'impôt sur les revenus en

France et le montant de l'impôt sur les revenus dans le paradis fiscal.

Quatrième règle : Tenir compte,

s'il y a lieu, de l'existence de régimes fiscaux particuliers

:

Cette règles est le fait que l'Administration fiscale se

devra dans tous les cas être consciente que des règles

particulières existent dans les systèmes fiscaux

étrangers, et qu'elle devra s'y conformer.

Elle devra dès lors opérer un tempérament

dans l'appréciation de ce qui est ou non constitutif d'une

évasion fiscale. Par exemple, elle devra se conformer au fait que

certains Etats disposent de taux d'impositions très faibles en raison de

leur politique économique tournée vers le tourisme1

(cf : Section 2 : L'identification du paradis fiscal permettant

l'élaboration d'un mécanisme offshore / Paragraphe 2 : Les vrais

« faux » ou faux « vrais » paradis fiscaux)

En ce qui concerne les justifications de l'administration lorsque

cette dernière décide de procéder à une

l'imposition sur le fondement de l'article 238 A du CGI, ces

éléments justificatifs doivent se fonder sur la comparaison des

systèmes fiscaux dont il a été question jusque ici,

c'est-à-dire que l'Administration doit montrer qu'il y a bel et bien une

inégalité d'imposition en sa défaveur.

Ces éléments sont indispensables au juge en cas de

litige car ce dernier rendra sa décision à partir de

l'instruction, l'on citera dès lors l'Arrêt de la CAA Paris 31

décembre 19911, n° 819, 3e ch., Adibuoù

« les justifications soumises en l'espèce par

l'administration procédaient, selon les conclusions du commissaire du

Gouvernement, d'informations générales sur le système

fiscal des Antilles Néerlandaises, à l'exclusion de toute

donnée propre à la situation du bénéficiaire des

rémunérations pour la période en litige. Elles ne

permettaient pas d'écarter l'existence d'un régime fiscal

privilégié ».

Cet arrêt nous montre que l'Administration s'est

fondée sur des justifications générales relatives à

la comparaison entre les deux systèmes fiscaux, dès le

régime fiscal privilégié est existant.

1 : CAA Paris 31 décembre 19911, n° 819, 3e

ch., Adibu

2 :BOFIP : BOI-BIC-CHG-80-10 n°230,

12-09-2012

2. Comment apprécier l'importance de l'écart

constaté entre les deux législations fiscales ?

Il faut absolument tenir compte des différences qui

existent entre les différents régimes fiscaux2 tant au

regard de l'établissement que de l'assiette de l'impôt.

La réputation d'« État-refuge » ou de

« paradis fiscal » attribué à certains pays

étrangers ou territoires n'est pas fondée uniquement sur le

faible niveau de leur fiscalité, mais également sur des

considérations d'ordre économique, financier et politique. Il

découle de cette constatation que l'article 238 A du CGI n'a pas pour

vocation d'établir des normes applicables en n'importe quelle

circonstances, mais seulement des guides permettant de reconnaitre la

présence d'un régime fiscale privilégié.

Le fait que la charge de la preuve incombe au dirigeant

d'entreprise1 lorsqu'il est soupçonné d'évasion

fiscale et qu'il tombe sous le coup de l'article 238 A CGI, n'est pas

constitutifd'une discrimination prohibée par les stipulations

combinées des articles 14 de la convention européenne des droits

de l'Homme2 et 1er du premier protocole additionnel à cette

convention. L'on comprend dès lors que le droit de l'union

européenne ne peut venir interférer avec les dispositions

internes de lutte contre l'évasion fiscale.

En droit interne, les critères relatifs à la

détermination de pays à fiscalité privilégié

sont sensiblement différents par rapport à ceux utilisés

au niveau international, certaines pratiques jurisprudentielles nous permettent

de dégager des exemples concrets.

A titre illustratif on prendra l'exemple2 d'une

personne physique mariée ayant deux enfants à charge et ayant un

revenu net global de 75 000 € est redevable d'un impôt personnel sur

le revenu d'un le montant est inférieur de plus de la moitié

à celui qu'elle aurait à supporter en France pour la même

base taxable, ceci témoigne bien d'une évasion fiscal au sens du

Conseil d'Etat;

1 : CAA Lyon 7 mai 2008 n° 05-646, 2e ch., SARL

Production métallurgique de Bourgogne

2 : BOFIP : BOI-BIC-CHG-80-10 n°250,

12-09-2012

3 : BOFIP : BOI-BIC-CHG-80-10 n°260,

12-09-2012

La Direction des législations fiscales3

disposent d'un rôle conséquent en matière

d'interprétation de l'article 238 A du CGI en ce qu'elle peut intervenir

en cas de difficultés liées à la détermination d'un

régime fiscal. En effet, les dispositions de la loi peuvent susciter des

interprétations à la fois restrictives (dans le sens de certains

paradis fiscaux) ou extensives dans le sens d'autres paradis fiscaux. Le but

est d'avoir une interprétation harmonisée de ce que l'on entend

par : « les personnes sont regardées comme soumises

à un régime fiscal privilégié dans l'Etat ou le

territoire considéré si elles n'y sont pas imposables ou si elles

y sont assujetties à des impôts sur les bénéfices ou

les revenus dont le montant est inférieur de plus de la moitié

à celui de l'impôt sur les bénéfices ou sur les

revenus dont elles auraient été redevables dans les conditions de

droit commun en France, si elles y avaient été domiciliées

ou établies. »

Le Conseil d'Etat n'émet donc pas un jugement arbitraire

en ce qui concerne la qualification de paradis fiscal, il est aiguiller par

l'interprétation de cet organe administratif qui a notamment pour

mission d'assurer la conduite des relations fiscales internationales.

Des difficultés sont apparues concernant la preuve qui est

apportée par le dirigeant pour prouver que le recours aux

mécanismes offshores était tout à fait normal dans le

cadre de sa stratégie comptable. En effet, le Conseil

d'Etat1a jugé que la redevance versée par une

société française à une société

établie en Suisse (Zizers), égale à 3 % du montant des

achats de matériel agricole faits à une société

allemande, à titre de rémunération des frais

d'études et de lancement de fabrication exposés par la

société suisse pour adapter le matériel agricole

fabriqué par la société allemande aux besoins du

marché français, dès lors que la société

française apporte la preuve de la réalité des prestations

de services fournies par la société suisse et du caractère

normal du prix qu'elle a payé, il n'y avait pas lieu de soumettre cette

entreprise française à l'article 238 A du CGI, puisque l'objectif

fiscal n'était pas présent.

Le Conseil d'Etat se fonde sur le but réel de

l'opération fiscale offshore.

On retrouve dans les jurisprudences du Conseil d'Etat une

tendance continue dans le cadre de l'application de cet article à se

fier à un élément : l'inscription en

compte2. En effet, le juge va se fonder sur ce compte pour analyser

la raison pour laquelle le dirigeant d'entreprise a eu recours à une

législation fiscale offshore. La nature du compte (nominatif ou anonyme,

de dépôt ou à terme, d'épargne ou compte courant)

n'est pas à prendre en considération, ni la nature des

instruments monétaires comptabilisés.

Cela n'est pas sans nous rappeler le rôle important que

jouent les banques dans le cadre de la coopération des Etats en

matière d'échanges d'informations. Ce sont elles qui vont fournir

la preuve des montants de bénéfices ou revenus

délocalisés.

Dans le cadre de l'application de cet article le Conseil d'Etat

pose la définition de l'établissement financier indispensable

à pleine application de la disposition en question, il s'agit de

« toute personne physique ou morale habilitée à

détenir, à titre principal ou accessoire, des biens ou valeurs

pour le compte d'autrui ». Cette définition nous permet

de comprendre que tous types de catégories de personnes physiques ou

morales peuvent être retenus : caisse d'épargne,

organismes de prêt, mais aussi toutes les personnes ayant la

possibilité d'exercer en fait cette activité : agents de

change, notaires, avocats, agents d'affaires, ...

1 :CE 27 janvier 1989, n° 58273, 7e et 9e s.-s

2 : BOI-BIC-CHG-80-10 n°310, 12-09-2012

3. Installation dans un pays à fiscalité

privilégiée

L'établissement dans un pays à fiscalité

privilégiée suppose qu'il y ait eu des relations

financières entre un Etat d'origine et un Etat de destination.

Dès lors, il est de la tâche du Conseil d'Etat, quand il est

confronté à ce type d'espèce de trancher la question en

décidant s'il y a lieu ou non réintégrer les montants en

question.

A partir du moment où le contribuable reconnait qu'il y a

derrière l'utilisation d'un mécanisme offshore une intention

fiscale, l'Administration fiscale française est totalement dans son

droit d'appliquer l'article 238 A du CGI.

Par exemple, une société localisée au

Lichtenstein1 sera sujette à la réintégration

dans les résultats d'une société ayant son siège en

France de la commission qu'elle a versée à la

société établie au Liechtenstein, dès lors qu'elle

ne produit aucun document ou justification démontrant la

réalité du service rendu.

Il faut aussi faire état du cantonnement de l'article 238

A du CGI2qui ne concerne uniquement que certains versements faits

à destination de pays à fiscalité

privilégiée.

Le Conseil d'Etat met en exergue l'interprétation

restrictive qu'il convient de faire de cet article.

En effet, seuls les versements effectués sur des comptes

tenus par des organismes établis dans des pays à fiscalité

privilégiée peuvent être remis en question, il n'y a pas

lieu de s'interroger sur les conditions d'installation de ces

sociétés dans ces pays (siège, établissement ou

agence).

Il en découle que cet article n'a qu'une vocation

financière.

La commission départementale des impôts3

peut être saisie en cas de litiges entre l'Administration et le

contribuable, mais la charge de la preuve n'incombera jamais à

l'Administration, cela sera toujours au contribuable de prouver l'intention

non-fiscale de son opération offshore, lorsque l'administration a remis

en cause la déduction d'une charge sur le fondement de l'article 238 A

du CGI.

1:CE 22 février 1989, n° 71593, 7e et 8e s.-s.,

CO Plan

2:BOI-BIC-CHG-80-10 n°340, 12-09-2012

3:TA Rouen 14 mars 2002 n° 97-1741, 3e ch.,

Sourdeix

Le recours aux mécanismes offshore dans une optique

purement fiscale est constitutif de difficultés que les organes

internationaux et nationaux ont essayé de surmonter.

Mais le fait est que comme les auteurs le font remarquer un

paradis fiscal n'est pas synonyme d'illégalité. Il existe une

frontière ténue entre l'optimisation et l'évasion, et

entre l'illégal et le légal. C'est en cela que la portée

de la problématique des législations fiscales offshores se fonde

sur la volonté d'optimiser au maximum les bénéfices et

revenus tout en restant de le légal et sans franchir la frontière

et basculer dans la fraude fiscale.

Section 2 : La portée de la problématique

des législations fiscales offshore :

Etablir une stratégie fiscale pour son entreprise ou afin

d'optimiser ses revenus est une liberté dont chacun dispose de

manière discrétionnaire, mais lorsque cette liberté

empiète sur le pouvoir régalien de l'Etat de lever l'impôt

des difficultés apparaissent et des mesures sont prises afin de limiter

l'impact ces agissements.

Paragraphe 1 : La problématique actuelle posée

par les montages offshores:

La diversité des régimes fiscaux internationaux

permet aux sociétés qui ont une vocation multinationale de

créer des stratégies fiscales fondées sur des

mécanismes offshores très pointus allant de l'interposition de

sociétés à la localisation des bénéfices

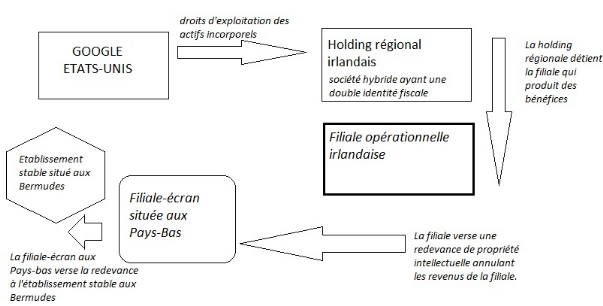

dans plusieurs pays comme « GOOGLE ». Ces schémas

complexes peuvent entrainer des problèmes en terme de concurrence

fiscale déloyale que le Conseil des impôts a du

résoudre.

A. Les mécanismes offshores des

sociétés multinationales

Les sociétés offshores sont de diverses natures,

elles concernent les holdings, les trusts, allant même jusqu'aux

travailleurs indépendants qui ont une activité dans un certain

Etat et délocalisent leurs revenus dans d'autres.

Notre analyse s'arrêtera aux sociétés qui

fondent l'économie numériques où le recours aux

mécanismes offshores est très courantes, pouvant certaines fois

franchir la frontière que nous essayons de dépeindre dans le

cadre de cette recherche.

L'économie numérique contributive appelle à

un « New deal », c'est-à-dire un interventionnisme fiscal

visant à redynamiser certains grands Etats européens meurtris par

des pratiques d'optimisation fiscale menées notamment par certaines

multinationales du numérique.

Les chiffres de la banque JP Morgan , dans un rapport de 2012,

nous montrent que les multinationales, dans leur ensemble, enregistrent un taux

effectif d'imposition de leurs bénéfices de 22,4 % sur dix ans en

moyenne. Alors que dans le cadre national ce chiffre est de 36,3%.

Parmi ces multinationales, les GAFA ont enregistré en

France, sur l'année 2012, un chiffre d'affaires de l'ordre de 5

milliards d'euros, susceptible d'avoisiner 9 milliards d'euros d'ici deux ans.